現金流估值 HyperLiquid:$HYPE 真實價值可達 385 美元?

作者:G3RONimo

編譯:深潮TechFLOW

Hyperliquid 已發展成為一個成熟的加密原生交易所,其大部分淨手續費通過“援助基金”(Assistance Fund,簡稱 AF)以編程方式直接分配給代幣持有者。 這一設計使得 $HYPE 成為少數幾個能夠基於現金流進行估值的代幣之一。 截至目前,大多數對 HyperLiquid 的估值仍依賴傳統的倍數法,將其與 Coinbase 和 Robinhood 等成熟金融平台進行比較,使用 EBITDA 或收入倍數作為參考。

與傳統企業股票不同,企業管理層通常會根據自身判斷保留並再投資收益,而 HyperLiquid 通過援助基金系統性地將93%的交易手續費直接返還給代幣持有者。 這種模式創造了可預測且可量化的現金流,非常適合細緻的現金流折現(DCF)分析,而不是靜態的倍數比較。

我們的方法首先確定 $HYPE 的資本成本,然後,我們反轉當前市場價格,以確定市場隱含的未來收益。 最後,我們將增長預測應用於這些收益流,並將得到的內在價值與今天的市場價格進行比較,揭示當前定價和基本價值之間的估值差距。

為什麼選擇現金流折現(DCF)而非倍數法?

雖然其他估值方法通過 EBITDA 倍數將 HyPErLiquid 與 Coinbase 和 Robinhood 進行比較,但這些方法存在以下局限性:

企業與代幣結構的不同:Coinbase 和 Robinhood 是企業股票,其資本分配由董事會指導,收益由管理層自主保留並再投資;而 HyperLiquid 通過援助基金系統性地將93%的交易手續費直接返還給代幣持有者。

直接現金流:HyperLiquid 的設計生成了可預測的現金流,非常適合 DCF 模型,而非靜態倍數法。

增長與風險特徵:DCF 能夠明確建模不同的增長場景和風險調整,而倍數法可能無法充分反映增長和風險動態。

確定適當的折現率

為了確定我們的股權成本,我們從公開市場的參考數據出發,並根據加密貨幣特定風險進行調整:

基於與標普500指數的回歸分析:

Robinhood (HOOD):Beta 值為 2.5,隱含股權成本為 15.6%;

Coinbase (COIN):Beta 值為 2.0,隱含股權成本為 13.6%;

HyperLiquid (HYPE):Beta 值為 1.38,隱含股權成本為 10.5%。

乍看之下,$HYPE 的 Beta 值較低,因此其股權成本低於 Robinhood 和 Coinbase。 然而,R² 值揭示了一個重要的限制:

HOOD:標普500解釋了其50%的回報;

COIN:標普500解釋了其34%的回報;

HYPE:標普500僅解釋了其5%的回報。

$HYPE 的低 R² 表明傳統股票市場因素不足以解釋其價格波動,需要考慮加密原生風險因素。

儘管 $HYPE 的 Beta 值較低,我們仍將其折現率從 10.5%調整至 13%(相較於 COIN 的 13.6% 和 HOOD 的 15.6%更為保守),基於以下原因:

較低的治理風險:93%手續費的直接編程式分配減少了企業治理相關的擔憂。 相比之下,COIN 和 HOOD 並未將任何收益返還給股東,其資本分配由管理層決定。

較高的市場風險:$HYPE 是加密原生資產,面臨額外的監管和技術不確定性。

流動性考量:代幣市場通常比成熟股票市場流動性較低。

獲取市場隱含價格(MIP)

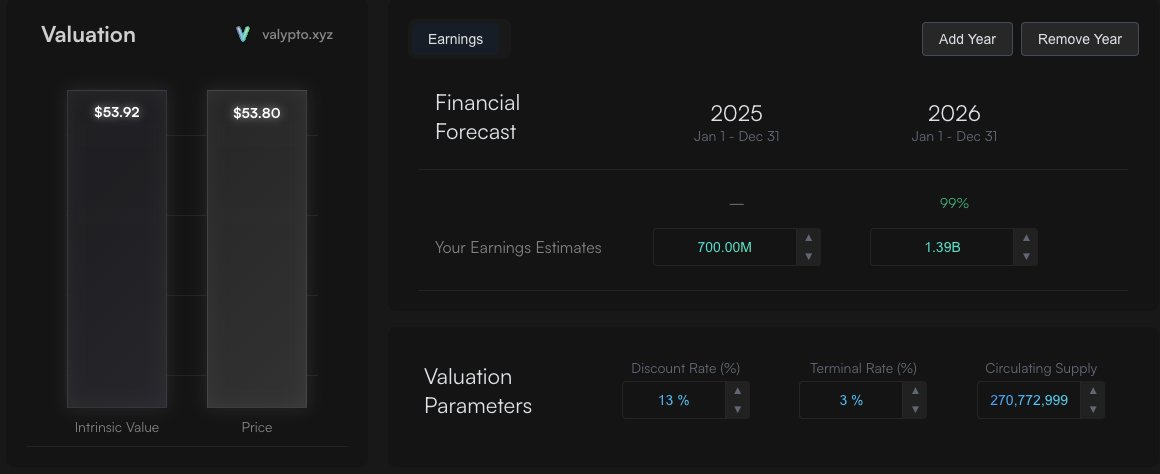

使用我們設定的13%折現率,可以反向推導出市場在當前約 $54 的 $HYPE 代幣價格下隱含的收益預期:

2025年:總收益為7億美元

2026年:總收益為14億美元

終端增長:此後每年持續增長3%

這些假設得出的內在價值約為 54 美元,與當前市場價格一致。 這表明市場正在根據當前手續費水平定價適度增長。

此時我們需要問一個問題:

替代增長情景

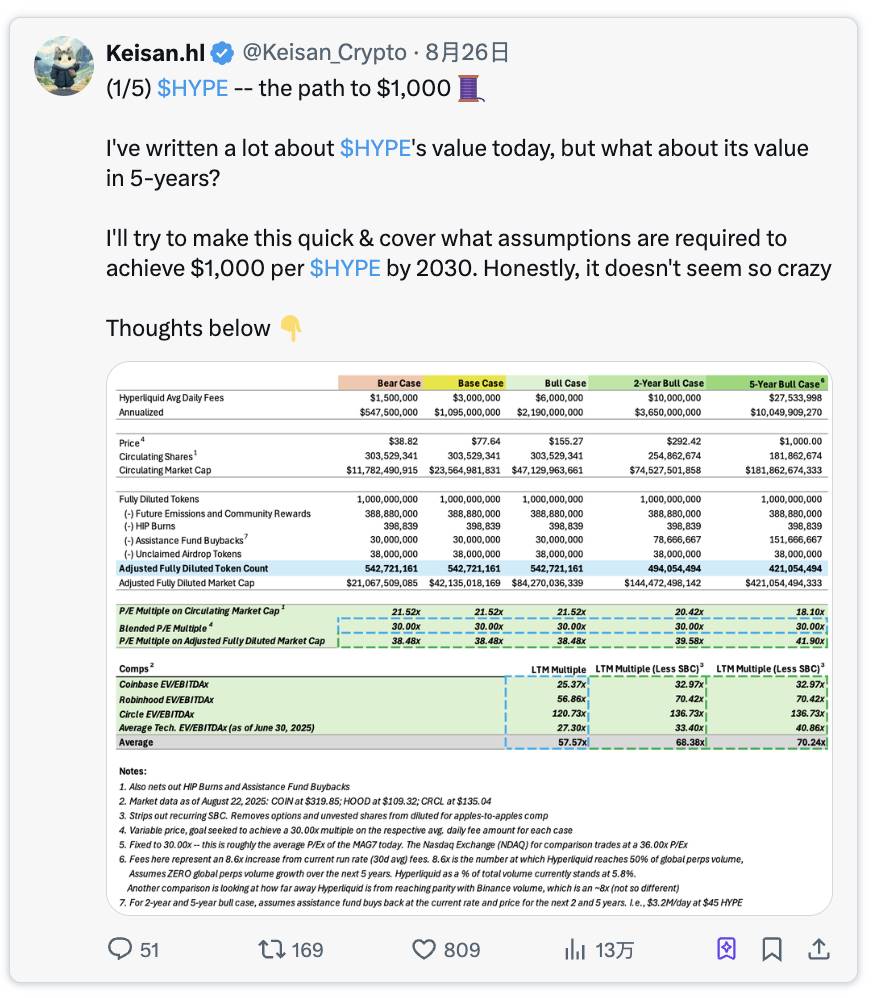

@Keisan_Crypto 提出了一個具有吸引力的2年和5年牛市情景。

原推文鏈接:點擊此處

根據@Keisan_Crypto 的分析 ,如果 HyperLiquid 達到以下目標:

年化手續費:36億美元

援助基金收益:33.5億美元(手續費的93%)

:HYPE 的內在價值為 128 美元(按當前價格計算低估了 140%)

相關鏈接

在五年牛市情景下(相關鏈接),他預測手續費將達到每年 100 億美元,其中 93 億美元歸屬於 $HYPE。 他假設 HyperLiquid 的全球市場份額將從當前的5%增長到 2030 年的 50%。 即便未達到 50%的市場份額,這些數字仍有可能在全球交易量持續增長的情況下通過較小的市場份額實現。

年化手續費:100 億美元

援助基金收益:93 億美元

:HYPE 的內在價值為 385 美元(按當前價格計算低估了 600%)

相關鏈接

儘管這一估值低於 Keisan 的 1000 美元目標,但差異源於我們假設收益增長在之後每年正常化為 3%,而 Keisan 的模型使用現金流倍數。 我們認為使用現金流倍數預測遠期價值存在問題,因為市場倍數具有波動性,可能隨著時間發生較大變化。 此外,倍數本身包含收益增長假設,而在 5 年後使用與1-2 年相同的現金流倍數,隱含了從2030年起的增長水平與2026/2027年的增長水平一致。 因此,倍數更適合短期資產定價。 然而,無論使用哪個模型,$HYPE 都仍然被低估,這只是細微差別。

額外價值驅動因素:USDH

在 Native Market 模型下,USDH 將把穩定幣收入的50%用於類似於援助基金的回購。 因此,$HYPE 每年可增加 1 億美元(2 億美元的 50%)的自由現金流。

展望未來五年,如果 USDH 的市值能夠達到 250 億美元(目前這仍是 USDC 的三分之一,佔五年後穩定幣市場總規模的比重甚至更小),那麼其年收入有望達到 10 億美元。 按照同樣的 50% 分配模式,這將為援助基金帶來每年 5 億美元的額外自由現金流。 這將使每個代幣的價值超過 400 美元。

排除價值驅動因素:HIP-3 和 HyperEVM

本次 DCF 分析有意排除了兩個重要的潛在價值驅動因素,這些因素不適合現金流建模。 顯然,它們將提供額外的增量價值,因此可以使用不同的估值方法單獨評估,然後與本次估值結果相加。

總結

我們的 DCF 分析表明,如果 HyperLiquid 能夠保持其增長軌跡和市場地位,$HYPE 代幣的價值被顯著低估。 該代幣通過編程式手續費分配的獨特特性,使其特別適合基於現金流的估值方法。

這項分析建立在 @Keisan_Crypto 和 @GLC_ReseARch研究成果構建。

DCF 模型是開源的,可在以下鏈接進行修改:

https://valypto.xyz/project/hyperliquid/oNQraQIg

市場數據和預測可能會發生變化,應根據最新信息及時更新模型。