Stream xUSD爆雷根源深度解析

作者:Trading Strategy;翻譯:@xz

Stream xUSD實為偽裝成DeFi穩定幣的"代幣化對沖基金",宣稱採用Delta中性策略。 如今該基金已在疑點重重的狀況下資不抵債。 過去五年間,多個項目沿襲相同套路,試圖通過Delta中性投資產生的收益自舉其代幣生態。 成功案例包括:MakerDAO、Frax、Ohm、Aave、Ethena。

與許多更純粹的DeFi競爭者不同,Stream始終對其策略與頭寸缺乏透明度。 在DeBank等投資組合追踪器上,其宣稱的5億美元總鎖倉價值中僅1.5億美元可見於鏈上。 真相是Stream將資金投入由自營交易員操作的鏈下交易策略,部分交易員爆倉導致聲稱達1億美元的虧損漏洞。

1、CCN相關報導

本週一的1.2億美元Balancer DEX黑客事件與此無關。

據傳言(由於Stream未公開披露,我們無法證實),據稱其鏈下交易策略涉及"做空波動率"。 在量化金融中,"做空波動率"指通過交易策略在市場波動率下降、保持穩定或已實現波動率低於金融工具定價中的隱含波動率時獲利。 若標的資產價格未出現大幅波動(即低波動環境),期權可能過期作廢,使賣方得以保留權利金作為利潤。 然而該方法風險顯著——波動率驟升可能導致巨額虧損,常被形容為"在壓路機前撿硬幣"。

2、關於做空波動率的詳細信息

我們在10月11日"黑色星期五"當天正經歷了這樣的"波動率驟升"。 隨著2025年特朗普熱潮推動的市場狂熱,加密貨幣市場長期積累的系統性槓桿風險已達到高位。 當特朗普於10月11日週五下午宣布新關稅政策後,所有市場陷入恐慌,並迅速蔓延至加密貨幣領域。 在恐慌中,搶先拋售避險資產成為生存法則。 這場拋售引發了連鎖清算。

由於槓桿風險經長期積累已使系統性槓桿處於高位,永續合約市場缺乏足夠深度來平穩清算所有槓桿頭寸。 在此情況下,自動減倉(ADL)機制啟動,開始將虧損分攤至盈利的交易者。 這使本已深陷瘋狂的市場進一步扭曲。

3、什麼是自動減倉?

此次事件引發的波動率是加密貨幣市場十年一遇的現象。 雖非史無前例——類似暴跌早在2016年早期的加密貨幣市場就曾出現——但由於該時期缺乏可靠數據,多數算法交易者的策略均基於近期"平穩波動"數據構建。 由於近期未出現此類劇烈波動,即便槓桿率低至約2倍的倉位也被擊穿。

Maxim Shilo對此事件對算法交易者的影響及"黑色星期五"可能如何永久改變加密貨幣交易格局進行了深度剖析:

4、Maxim Shilo談10月11日如何改變加密貨幣算法交易格局

如今,"黑色星期五"事件的首批犧牲者已然浮現,Stream未能倖免。

Delta中性基金的定義本應是無虧損可能。 若出現虧損,根據定義,便不能稱之為Delta中性。 Stream曾承諾保持Delta中性,卻在眾人不知情下投資於非透明、鏈下的自營策略。 Delta中性並非總是非黑即白,事後評判總是容易。 許多專家可能會認為這些策略風險過高,難以被視為真正的Delta中性——因為這些策略可能適得其反。 而它們確實適得其反了。

當Stream在這些失敗交易中損失本金時,便陷入了資不抵債的境地。

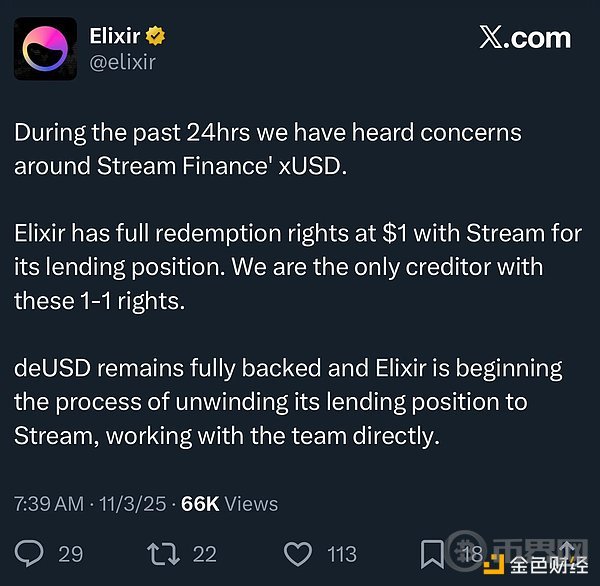

DeFi本身俱有風險,部分資金損失尚可接受。 若年化收益達15%,即便出現10%的一次性回撤,仍可恢復至100%本金,並非毀滅性打擊。 然而,Stream還通過與另一穩定幣Elixir的"遞歸循環"借貸策略將自身槓桿推至極限。

5、何為遞歸循環?

遞歸循環(亦稱遞歸借貸循環)是去中心化金融(DeFi)借貸市場中的一種槓桿化收益耕作策略。 其核心機制為:以存入的抵押品反复借貸(常將藉入資產作為新增抵押品),從而放大對利率、流動性挖礦獎勵或Aave、Compound、Euler等借貸協議收益的敞口。 該策略形成“循環效應”,無需額外外部資本即可倍增實際部署資金,本質上實現“自借自貸”的協議內資金循環。

6、Stream如何加槓桿及其槓桿程度?

雪上加霜的是,Elixir依據一份鏈下協議主張"優先受償權",即若Stream破產,Elixir可優先收回本金。 這將導致其他Stream的defi投資者獲得更少(或無法獲得)資金償還。

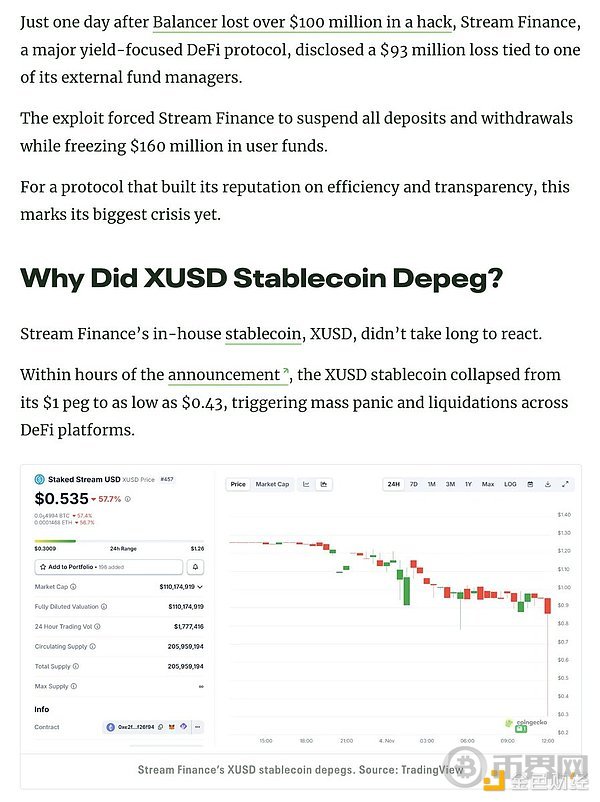

由於缺乏透明度、遞歸循環操作及自營策略,我們實際上無法獲知Stream用戶的確切損失。 目前Stream xUSD穩定幣價格已跌至每美元0.60美元。

由於未向DeFi用戶披露這些風險,大量用戶對Stream和Elixir極度憤怒——他們不僅蒙受損失,更因損失社會化分配機製而被迫保障華爾街背景的美國精英持續獲利。

此次事件還波及借貸協議及其策展方:

"所有認為自己在Euler上進行抵押貸款的人,實際上都在通過代理進行無抵押貸款" —— @infiniFi Rob

此外,由於Stream未公開其頭寸和盈虧的鏈上數據,用戶開始懷疑Stream存在欺詐性挪用用戶利潤給管理團隊的行為。 Stream xUSD質押者依賴其自我報告的"預言機"獲取收益,第三方無法驗證計算是否準確公平。

如何應對?

類似Stream的事件本可避免,尤其在DeFi這樣的新興行業。 "高風險高回報"法則固然成立,但運用此法則的前提是理解風險本質——並非所有風險都值得承擔,有些風險本無必要。 目前已有多個聲譽良好的收益耕作、借貸及"穩定幣即代幣化對沖基金"類協議,能做到風險、策略與頭寸的全面透明。

7、Aave創始人Stani探討DeFi策展機制及過度風險承擔的發生條件:

為更清晰區分"優質金庫"與"劣質金庫",Trading Strategy已開始在DeFi金庫報告中發布自主研發的金庫技術風險評分。

8、關於金庫風險框架:

技術風險指因技術執行缺陷導致DeFi金庫投資資金損失的可能性。 金庫技術風險框架提供了一種直觀工具,用於將DeFi金庫劃分為高風險和低風險類別。 該技術風險評分雖無法消除交易失誤、風險傳導等市場風險,但能確保第三方可對這些風險進行評估。

隨著DeFi用戶可獲得的信息質量提升,資本配置將向優質參與者傾斜,類似Stream的事件在未來其嚴重性將會減弱。