收益型資產熱潮下,BGUSD 將如何重構 RWA 收益體驗?

作者:Kazmin

2025 年,收益型穩定幣已成為加密市場增長最快的板塊之一。 根據 Cointelegraph 報告,截至 5 月中旬,此類資產市值已突破 110 億美元,佔穩定幣總市值的 4.5%,相比去年僅 1% 的佔比大幅提升。 這一趨勢正在從鏈上 DeFi 擴散至 CeFi 平台,成為中心化機構爭奪資產留存的新工具。

在此背景下,Bitget 推出 BGUSD——一種平台內可流通、可生息、無鎖倉限制的“類收益型穩定幣”產品。 BGUSD 使用USDT/USDC 申購,其實質是平台自發的收益憑證,代表用戶對收益池的收益權,兼具理財收益、通證功能與抵押用途,產品的底層參考資產為一籃子代幣化 RWA(如美國國債),具備高安全性與高流動性。

本文將拆解其設計結構、功能機制與戰略意義,探討它是否可能成為 CeFi 體系中最接近“理財 U”的資產形態。

一、BGUSD 到底是什麼?

在進一步展開 BGUSD 的結構細節之前,我們可以先通過一組核心參數快速了解這款產品的基本特性:

產品性質:平台內收益憑證

申購支持幣種:USDT/USDC

年化收益:開放前 30 天 5%,後期為 4%

計息方式:每日結息

是否鎖倉:否

贖回方式:T+0(非 VIP 用戶日額度 10000 BGUSD)/T+3

使用費率:申購贖回均需收取手續費,申購僅前30天免費

可用場景:合約保證金、借貸、Launchpool、質押等

兌換幣種及手續費:可與 USDC 1:1 兌換,手續費 0.1%

BGUSD 是一種僅限 Bitget 平台內部流通的收益憑證。 它的核心邏輯並非錨定資產價值,而是確認用戶對平台收益池的“收益權”,相當於一種結構化的“平台內理財通證”。

BGUSD 通過 Bitget 自營資金配置短期美債、回購協議等傳統低風險資產,構建出可持續的收益基礎。 用戶可使用 USDT/USDC 申購(USDC 與 BGUSD 按 1:1 兌換,USDT 兌換基於實時 USDC/USDT 現貨價格),獲得每日結息權利,系統按“當日最低持倉量”計算收益並自動發放至用戶現貨賬戶,無需任何鏈上操作或額外申領步驟。

申購過程與平台理財產品類似,可直接在 Bitget App 的「理財 > 鏈上精選 > BGUSD」模塊中完成。 操作門檻低,CeFi 用戶無需錢包參與即可生息。 舉例而言,若用戶持有 10,000 枚 BGUSD,按開發初期年化 5% 計算,預計每日可獲得約 1.37 USDC,30 日累計收益為 41.1 USDC。

BGUSD 的主要功能特性還包括:

●自動複利結息機制:平台每小時快照持倉,取最低值作為收益基準,收益每日到賬;

●高流動性,無鎖倉:支持 T+0/T+3 贖回;

●多場景通用性:可在平台內用作合約保證金、質押借貸、Launchpool 等。

從根本上看,BGUSD 並不是一種鏈上穩定幣,而是一種結合收益權、流通能力與平台信用結構的 CeFi 模型資產,是中心化平台的又一種嘗試。

二、BGUSD 展現出了怎樣的“債券化設計”?

BGUSD 的結構採用了“平台債券 + 通證形態”的複合模型。 雖然它並非傳統債券,但其核心邏輯圍繞“收益權發行—資金配置—收益分配”的閉環機制進行構建,融合了金融票據的穩定收益特性與平台通證的流動性功能。

整體運行機制可拆解為五個關鍵環節:

1. 平台自營資金配置 RWA:Bitget 使用自有資金投資短期美債等高流動性、低風險的現實世界資產(RWA),為收益提供可持續支撐。 相比 DeFi 中常見的算法利率模型,RWA 基於現實金融體系的確定性收益(如聯邦基金利率)構建,收益路徑穩定可控,同時保障用戶資金不暴露於鏈上風險。

2. 用戶申購,獲取收益權:用戶以 USDT/USDC 申購 BGUSD,獲得每日收益分配權,而非底層資產所有權。 結構類似銀行理財中的“結構性存款”,將用戶置於參與端,收益則來自平台收益池分配。

3. 每日結息,自動發放:系統每小時記錄 BGUSD 持倉,並取當日最低值作為計息基準,防止套利行為。 每日結算後收益自動發放,無需用戶操作,形成近似複利的被動收益路徑,提升分配的公平性與透明度。

4. 多場景通用,增強使用彈性:不同於單一用途的理財產品,BGUSD 被設計為平台內的多功能通證,可廣泛用於 U 本位合約保證金、借貸、質押、Launchpool 等,兼具理財工具與平台通證的雙重屬性,提升資產復用效率。

5. 平台承兌,雙通道贖回:用戶可按 1:1 比例將 BGUSD 兌換為 USDC,支持 T+0/T+3 靈活贖回,平台承擔流動性與定價責任。 手續費為 0.1%,流程穩定高效,確保用戶資產退出通暢。

通過這一閉環結構,BGUSD 構建出一種無需鏈上合約支撐的“準金融票據”體系,在實現通證化收益的同時,保持了平台內資金配置與流通的高自由度。 它既保留了 CeFi 的可控性,也藉鑑了鏈上資產的靈活性,成為 CeFi 世界中“類債券 + 穩定資產”的代表性設計——當然,其全部運作仍高度依賴平台信用及運營能力。

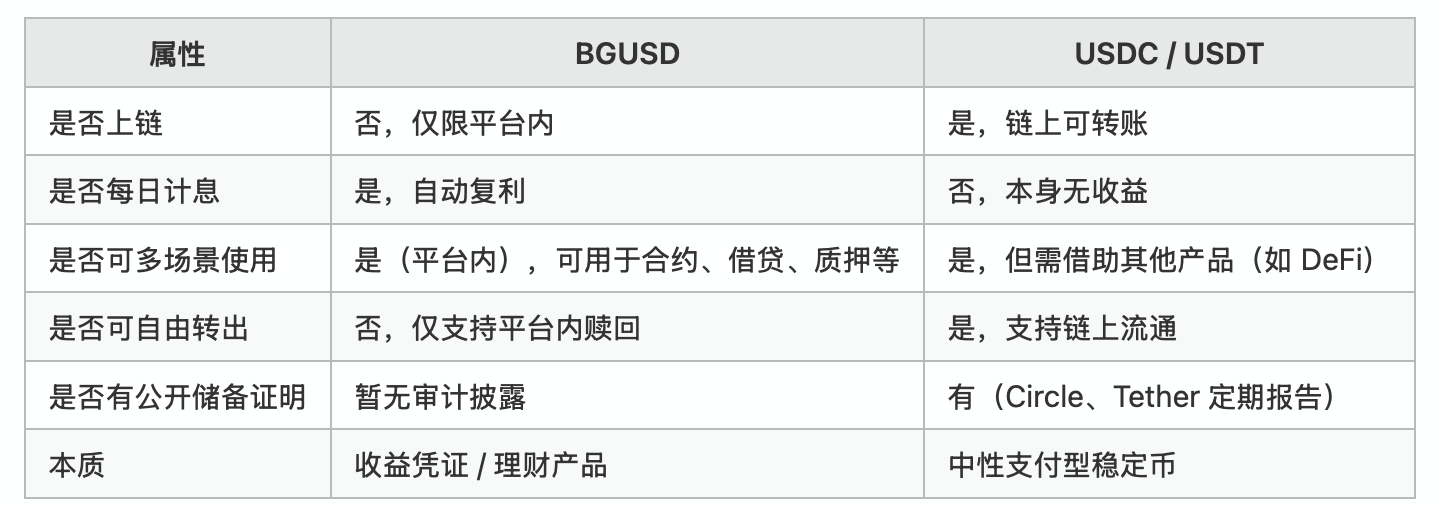

三、BGUSD 和穩定幣的異同

儘管 BGUSD 的名稱以 “USD” 結尾,乍看之下極易讓人聯想到穩定幣,但其產品結構、收益模式和流通方式,與穩定幣有著顯著差異。 尤其在功能設計上,它兼具穩定資產與收益憑證的雙重屬性,定位上更接近理財型資產。

造成這種“表裡不一”感的主要原因在於:BGUSD 在形式上模仿了穩定幣的 U 本位設定,確保其在平台內具有穩定估值與標準化資產體驗;但在本質邏輯上,它更像是平台發行的一種“結構性收益憑證”,代表用戶持有平台收益池的收益權,而非一個隨時鏈上可流通、用於支付和交易的“中性資產”。

下面這張對比表將 BGUSD 與主流穩定幣 USDC / USDT 在核心維度上的差異加以梳理,進一步凸顯它“更像理財產品,而非穩定幣”的結構本質。

而在當前主流中心化交易所中,設計與 BGUSD 一致的產品並不常見,Binance、OKX 及 Bybit 等交易所在 Simple-EARn、OKX-Earn 等理財專區提供了一些產品,允許用戶將穩定幣投入賺取收益,但並無獨立“收益幣”形式,操作需手動分離,使用門檻相對較高。

所以,BGUSD 是在 CeFi 框架下將穩定資產與收益機制合二為一的嘗試,不僅提升了用戶資金的使用效率,也重構了平台內“通證 + 理財”的資產模型。 這類產品模糊了穩定幣與金融產品之間的邊界,是加密平台在用戶體驗和資產設計維度上的一次策略延伸。

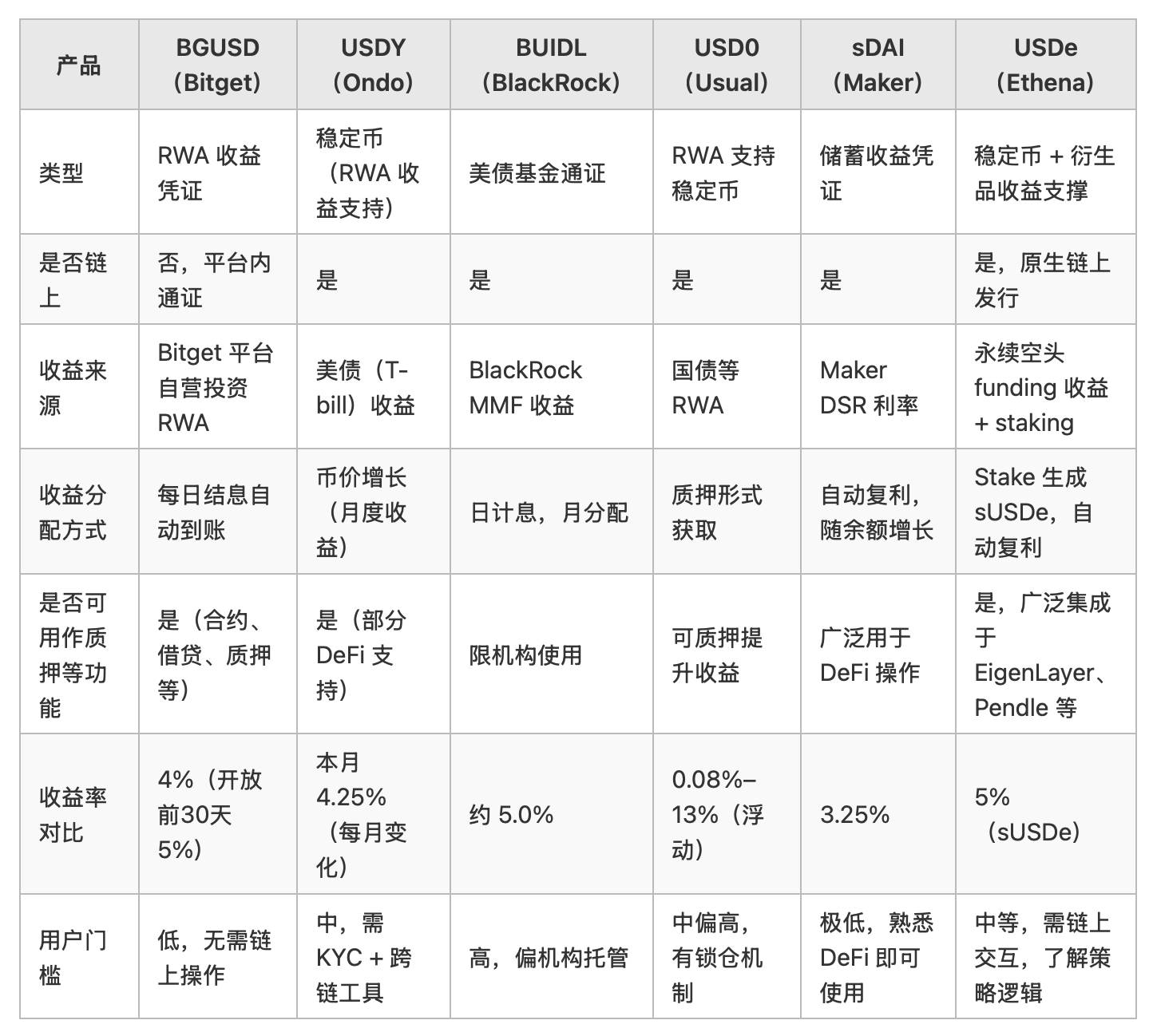

四、BGUSD 與其他平台產品的對比

為了更清晰地理解 BGUSD 在 CeFi 世界中的定位與設計邏輯,有必要將其與當前鏈上或機構合規框架下的幾種代表性收益資產進行橫向對比。 這些產品雖然機制各異,但大多以 RWA(現實世界資產)作為底層支撐,並通過不同方式將傳統金融收益導入加密用戶手中。

我們選取了幾個具有典型結構特徵的產品:Ondo Finance 的 USDY、BlackRock 推出的 BUIDL、美債支持型穩定幣 USD0、maker dao 的 sDAI 以及 Ethena 的算法穩定幣 USDe。 它們在資產結構、收益模式、用途開放性與用戶門檻等方面,與 BGUSD 存在部分相似和差異。

這幾款產品分別代表了不同的設計思路:

●USDY 和 USD0:都由國債類 RWA 支持,屬於穩定收益型 DeFi 產品。 USDY 更偏合規路線,USD0 則側重質押激勵機制,用戶需了解 DeFi 操作流程。

●BUIDL:由全球最大資管機構 BlackRock 推出,映射其貨幣市場基金(MMF)收益,是當前最具合規性的 RWA 應用之一,受限於其偏機構化的發行機制,主要面向託管平台用戶。

●sDAI:Maker DAO 推出的原生被動收益憑證,背後收益來自 DSR(Dai Savings Rate),特點是靈活、透明、無鎖倉,但缺乏現實金融支撐的 RWA 成分,收益率對 Maker 的貨幣政策較為敏感。

●USDe:基於衍生品對沖策略構建,不依賴 RWA。 用戶質押 USDe 獲取 sUSDE,當前年化約 5%。 機制新穎,但需應對資金費率波動風險。

而 BGUSD 雖不具備鏈上屬性,但它通過平台自營資金配置 RWA,為用戶在交易所內部提供了類似體驗:低波動、高確定性收益、自動分發,並具備平台通證所擁有的合約抵押、質押參與等流通功能。

可以說,BGUSD 是一種 CeFi 對 defi 收益資產邏輯的“可用性翻譯”版本。 它在投資邏輯上與 USDY、BUIDL 接近,但操作路徑則更像 sDAI——用戶無需了解鏈上結構、無需錢包和跨鏈工具,也無需承擔鏈上 Gas 費,便可“一鍵生息”。

這種設計降低了使用門檻,並通過平台信用背書構建出與傳統理財產品相似的用戶體驗,將復雜的金融底層包裝成直觀、易用的數字通證形式。 這不僅是產品設計的優化,也是對 DeFi/TradFi 模型的整合。

五、BGUSD 適合誰? 它的用戶價值是什麼?

BGUSD 的核心優勢在於將“收益生成、通證流轉、平台功能接入”整合為一個統一資產單元。 這使它天然適合那些希望提升資金效率、但又不想面對鏈上操作複雜性的用戶群體。 以下是幾類典型使用者畫像:

1. 中心化偏好用戶:習慣在交易所管理資產,不熟悉鏈上錢包和跨鏈操作,BGUSD 的“自動結息 + 無鎖倉”特性滿足其對收益與靈活性的需求。

2. 長期資金沉澱用戶:持有穩定幣作為備用金,卻未配置任何收益策略。 通過 BGUSD,可讓這類“閒置資產”每日自動產息,隨時取用。

3. 高活躍、追求資金復用的用戶:頻繁參與合約、借貸等場景,希望資金“一幣多用”。 BGUSD 同時具備收益屬性和平台通證功能,滿足靈活部署的需求。

4. 未參與理財的穩定幣持有者:由於麻煩或風險顧慮,未配置收益策略。 BGUSD 類穩定幣的資產形態,提供低門檻的自動收益方案。

5. 偏保守、注重確定性回報的用戶:不願接觸鏈上高風險策略,偏好簡潔、穩定收益體驗。 BGUSD 的一鍵申購、每日復利機制正好滿足這一偏好。

綜合來看,BGUSD 是一種“理財通證化”的嘗試:它將收益權封裝為通證形態,並可靈活用於平台內多種場景,既提升用戶體驗,也延長資金在生態內的活躍週期。

六、收益背後的風險結構

雖然 BGUSD 構建了完整的收益閉環模型,但作為 CeFi 產品,其運行仍依托平台信用與資金運作能力,這也構成其最核心的信任基礎。

與鏈上 RWA 項目的開放合規路徑不同,BGUSD 更像是一種“平台內封閉結構”的金融通證,其製度透明度和監管接口仍有待完善。 這種設計使其具備更低的使用門檻與更強的產品集成性,符合 Bitget 開拓 Web2 用戶的戰略定位。

總體而言,BGUSD 所體現的並不是傳統穩定幣或鏈上策略產品的複制,而是一個融合收益、流動性與用戶友好體驗的結構化嘗試。 它的創新空間,正來自於這一“尚未完全定義”的平台模型。

用戶在使用前,仍應基於自身的風險偏好、資金流動需求與對平台信任程度,做出理性判斷。

結語:BGUSD 是 CeFi 對穩定收益資產的結構化嘗試

BGUSD 的推出,是 Bitget 在收益型資產方向的一次戰略延展,也是對 RWA 收益整合邏輯的一次主動探索。 在鏈上世界講求“透明、組合、自動”的設計哲學時,BGUSD 試圖從用戶體驗角度出發,用平台通證的形態,重構一套“簡潔、生息、可調度”的資產模型。

它不依賴複雜錢包操作,也不要求用戶掌握鏈上協議邏輯;無需跨鏈、無需抵押,只通過一個申購動作,即可將穩定幣資產轉化為可複利、可參與、可贖回的收益憑證。 在這一過程中,用戶無需理解美債、回購協議、RWA 或 DeFi 利率模型,卻可以通過每日到賬的收益直觀感受到資產價值的增殖。 這種體驗重構,正是加密金融走向大眾化的一個關鍵趨勢。

在鏈上金融領域,sDAI、USDY、USDe 等產品強調鏈上透明度與收益可組合性;而像 BUIDL、USD0 等則代表了傳統金融資產(RWA)在鏈上的映射與實驗性合規路徑。 相比之下,在 CeFi 語境中,BGUSD 提供了一種更低學習成本、更高平台內流通效率的可行方案。 它不是對鏈上邏輯的簡單複制,而是結合了用戶使用習慣與平台資金運作模型的結構化創新。

它不等於穩定幣,但可能是穩定幣多功能化演化的一種雛形;

它不是理財產品,卻提供了理財產品級別的體驗;

它不能上鍊,但卻成了平台內最具“貨幣功能”的一種內部通證。

對於交易所來說,BGUSD 是平台金融體系的重新排布:它將“收益權”變成了一種可編排的數字資產,讓收益從一種操作行為變成了一種資產形態;對於用戶來說,BGUSD 是一個無需轉換身份即可接觸“數字化理財”的入口,一種中心化金融環境中相對可信的“可生息通證”。

BGUSD 是否會成為未來的行業範式,還有待市場檢驗。 但可以肯定,它已經打開了 CeFi 金融產品創新的一個全新方向——這個方向值得被觀察、試驗,並可能被更多平台效仿。