華邦電(2344)做什麼的?可以買嗎?華邦電合理價及未來展望

華邦電(2344)是台灣重要的記憶體(DRAM / Flash)廠商。近年隨著 AI/資料中心與手機、車用等需…

2025-12-15

作者:Lucas Shin

編譯:深潮 TechFlow

市場把 Circle 當成利率敏感的貨幣市場基金,但 USDC 供應量在利率下降時依然增長 72%。 更被忽視的是 AI 代理商務浪潮:McKinsey 預測 2030 年代理交易規模達 3-5 兆美元,而 HTTP 支付標準 x402 的 1.06 億美元交易量中,99.6%用 USDC 結算。 這是穩定幣需求的結構性機會,不是純粹的利率押注。

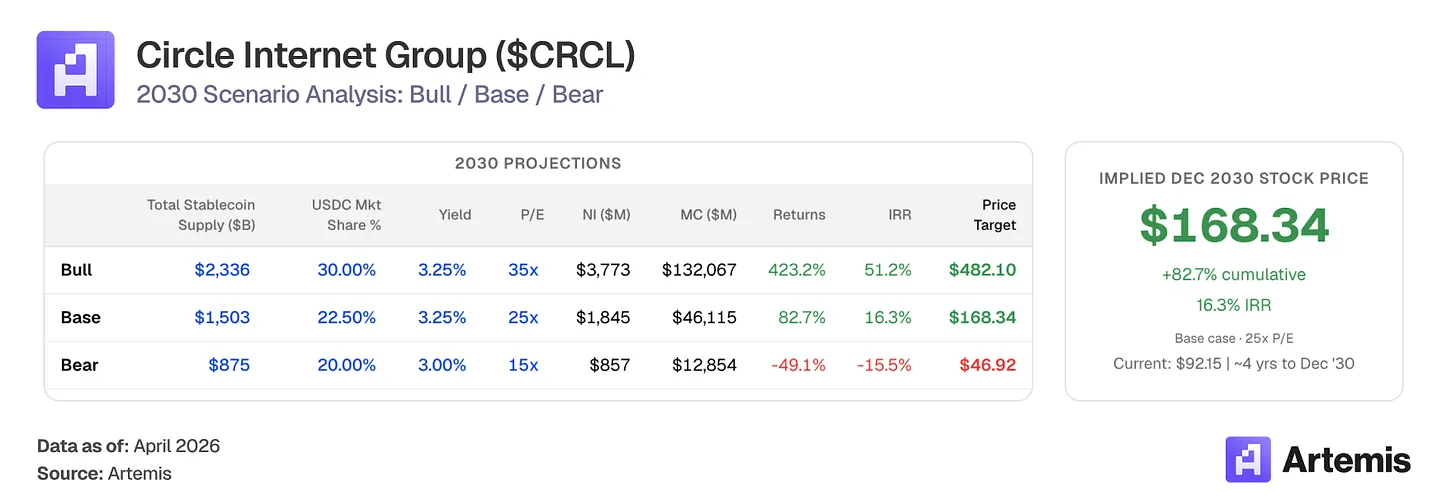

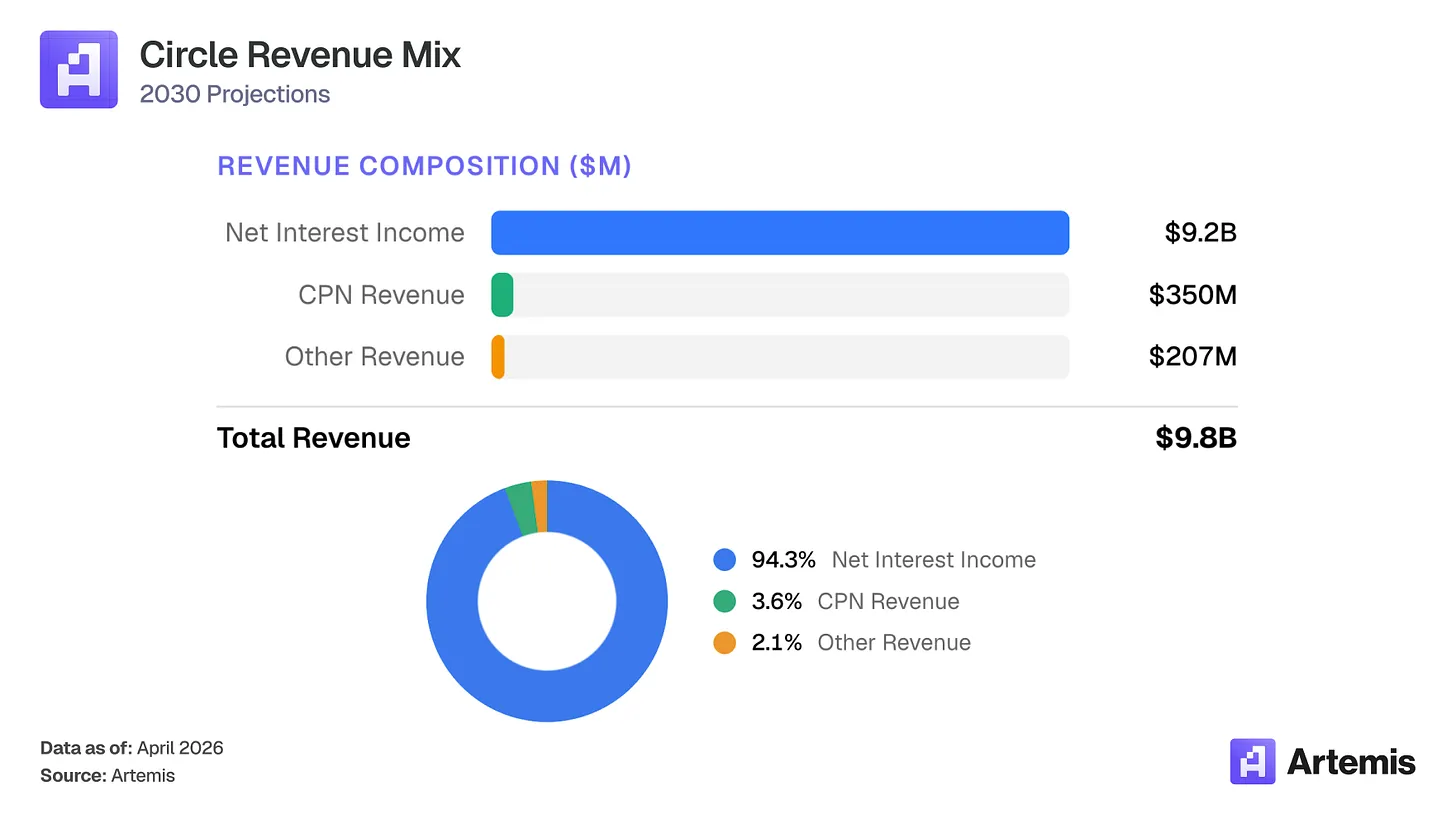

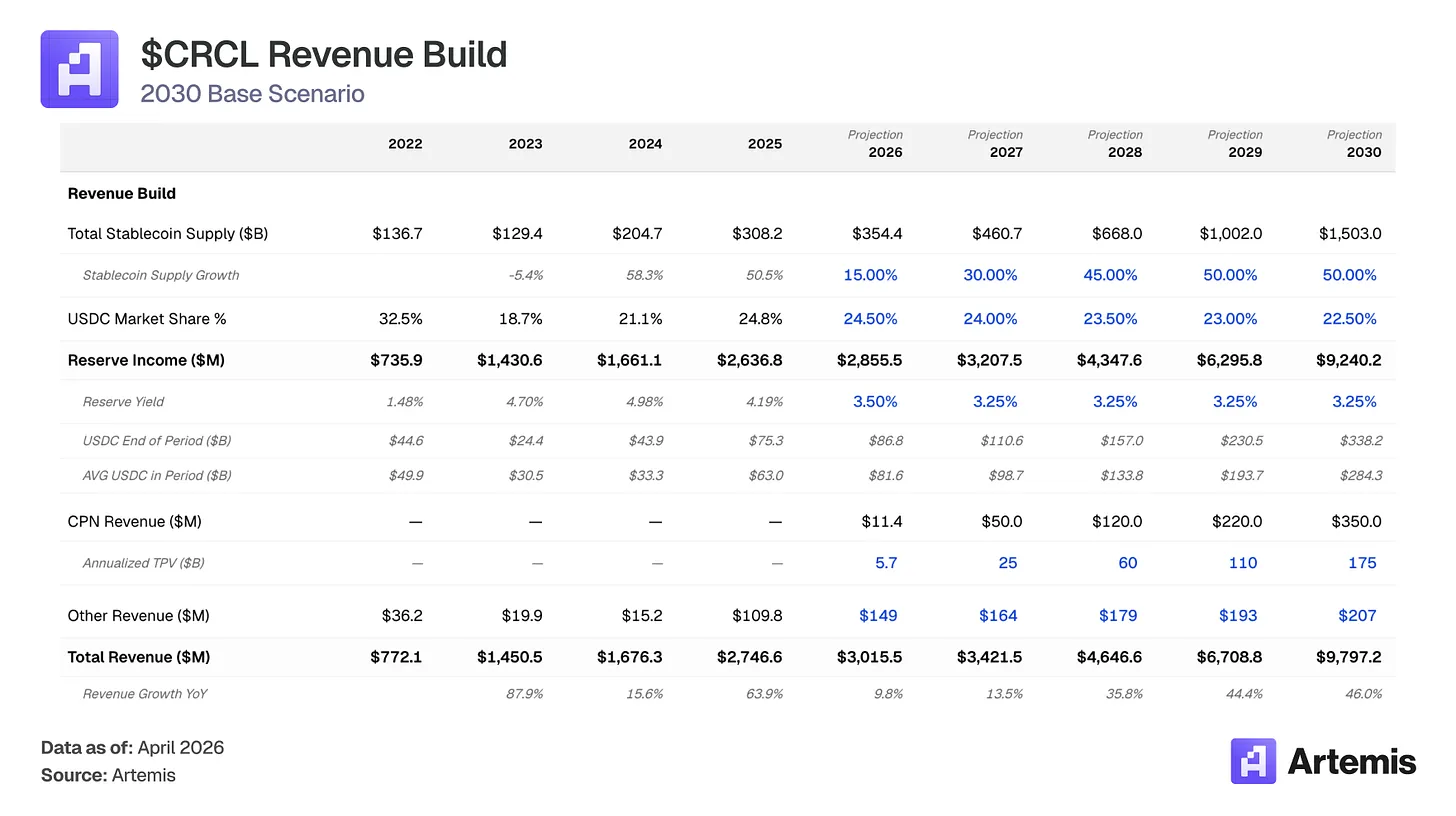

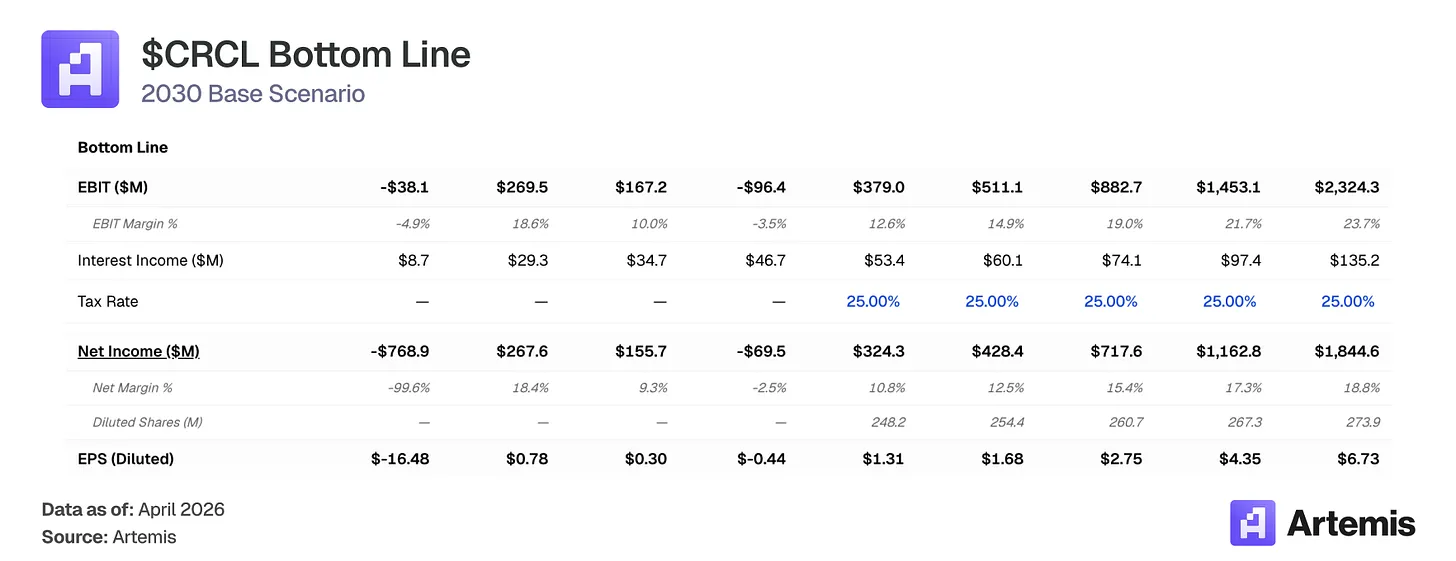

市場將 Circle 定價為利率敏感的貨幣市場基金-押注聯準會基金利率坐在區塊鏈軌道上。 我們認為這一框架錯誤定價了業務。 USDC 供應量在 2025 年增長 72%至 753 億美元,即使聯準會在下半年降息 75 個基點,顯示 USDC 需求由真實效用採用驅動,而非純粹的收益率尋求行為。 我們的基準情況預測到 2030 年穩定幣總市場達到約 1.5 兆美元,USDC 平均供應量為 2,840 億美元。 即使儲備收益率預計壓縮,我們預計 Circle 的儲備收入將在 2030 年增長至 92 億美元(較 2025 年約 3.5 倍),因為供應量增長壓倒了利率壓縮。 結合 Circle 支付網絡(CPN)擴展至 3.5 億美元收入,分銷成本從 60%降至 55%,我們的基準情況預測 2030 年總收入 98 億美元,淨收入約 18 億美元。

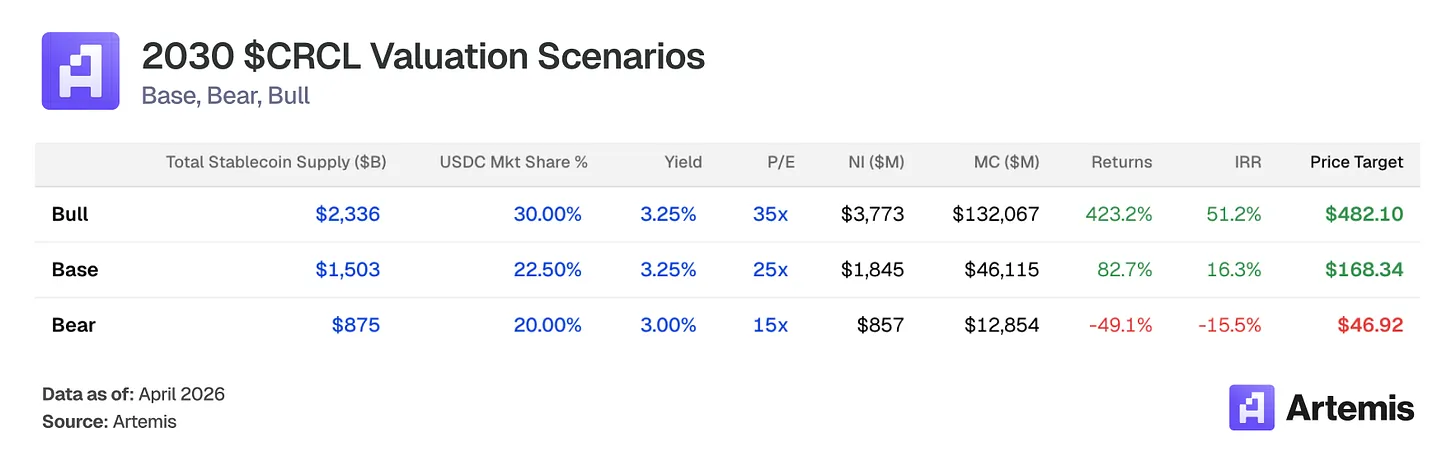

幾股順風正支撐這一軌跡:GENIUS 法案創建了有利於合規發行方的聯邦穩定幣框架;Circle 支付網絡獲得早期吸引力,55 家金融機構註冊,年化交易處理量 57 億美元,提供基於交易的收入流,從利率敏感性;穩定貨幣採用在 B2B 支付、結算和 DeFi 多元化中擴大規模。 我們的基準情況產生 2030 年預測 EPS 為 6.73 美元,意味著 25 倍終端本益比約 168 美元的目標價

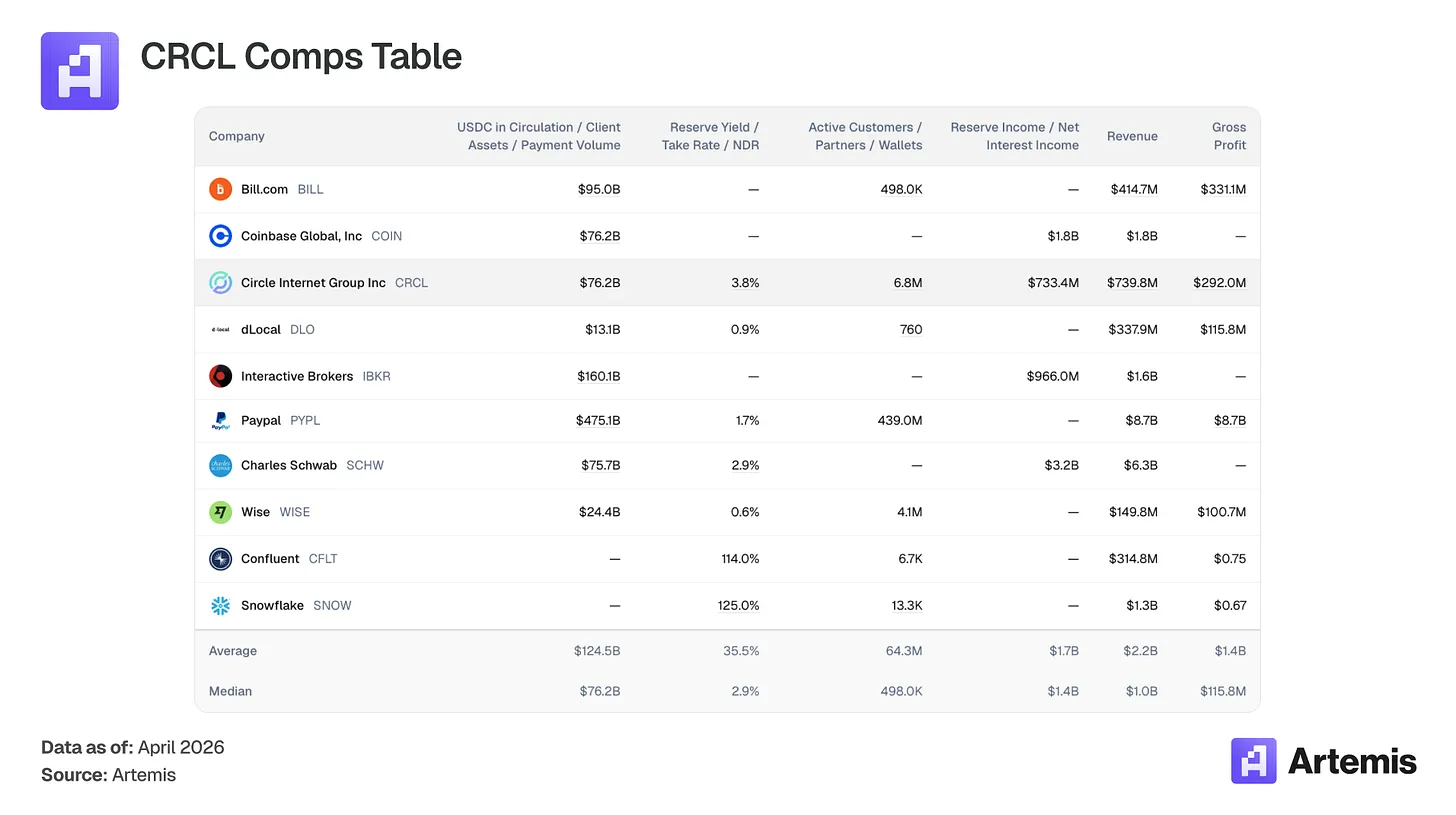

沒有直接的上市可比公司作為透過儲備浮動金變現的穩定幣發行方。 我們的可比較集合涵蓋與 Circle 業務共享關鍵屬性的公司:基於浮存金的收入模式(嘉信理財、盈透證券),數位支付基礎設施(PayPal、Wise、dLocal、Bill.com),加密原生平台(Coinbase),以及具有基於使用量經濟學的高成長基礎設施(Snowflake、Confluent)。

Circle 是 USDC 的發行方,USDC 是與美元 1:1 錨定的美元計價穩定幣。 當用戶存入美元時,USDC 被鑄造;當他們贖回時,它被銷毀。 儲備(約 43%逆回購、43%國庫券和 14%銀行存款,由紐約梅隆銀行託管並透過貝萊德的 USDXX 基金管理)產生的收益率構成 Circle 的主要收入。

關鍵成本結構細節:Coinbase 作為 USDC 的主要分銷合作夥伴,獲得其平台上持有的 USDC 儲備收入的 100%,以及平台外 USDC 的 50%。 2025 年,Coinbase 獲得 13.5 億美元,佔 Circle 儲備總收入的 51%。 包括非 Coinbase 分銷(12.7%),總分銷成本消耗了約 61%的儲備收入,留下 39%的毛利率。 我們預測分銷成本到 2030 年從 60%降至 55%,因為非 Coinbase 分銷增長,新的金融機構、銀行和託管合作夥伴談判達成比 Circle 目前與 Coinbase 的協議更有利的交易。 這推動毛利率從 39%擴張到 54%。

除儲備收入外,Circle 最重要的成長槓桿是 Circle 支付網絡(CPN),這是一個建立在 USDC 上的跨國 B2B 結算網絡。 CPN 於 2025 年 5 月推出,已註冊 55 家金融機構,年化交易處理量 57 億美元,擁有 500 家金融機構管道。 我們預測 CPN 到 2030 年擴展至 1750 億美元交易處理量,0.2%的費率(與 20 個基點的混合跨境費率一致),產生 3.5 億美元基於交易的收入。 這項收入對利率不敏感,使 Circle 從純儲備收益率依賴多元化。 額外收入線(在我們模型中稱為"其他收入")包括 CCTP(跨鏈橋接交易量的 47-50%)和 Arc 結算基礎設施,我們預測 2030 年總計 2.07 億美元。

穩定幣總市場從 2022 年的約 1370 億美元擴大到 2025 年的約 3080 億美元。 我們的模型預測到 2030 年約 1.5 兆美元,約 37%的複合年增長率。 今天,流通中的穩定幣總量(約 3,160 億美元)代表 227 兆美元美國 M2 貨幣供應量的約 1.4%。 我們的基準情況意味著約 6%,仍是美元計價流動性的適度份額。

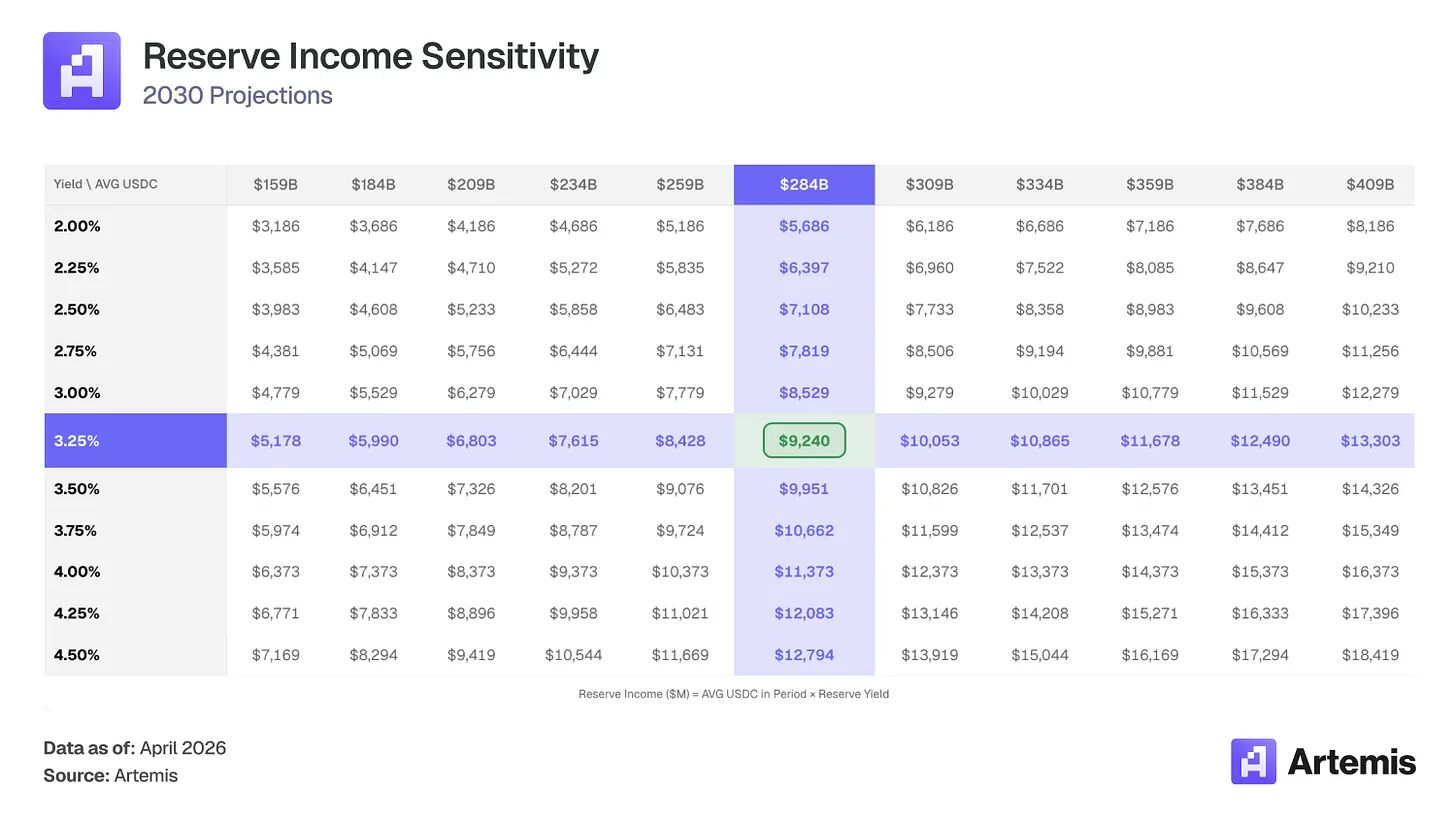

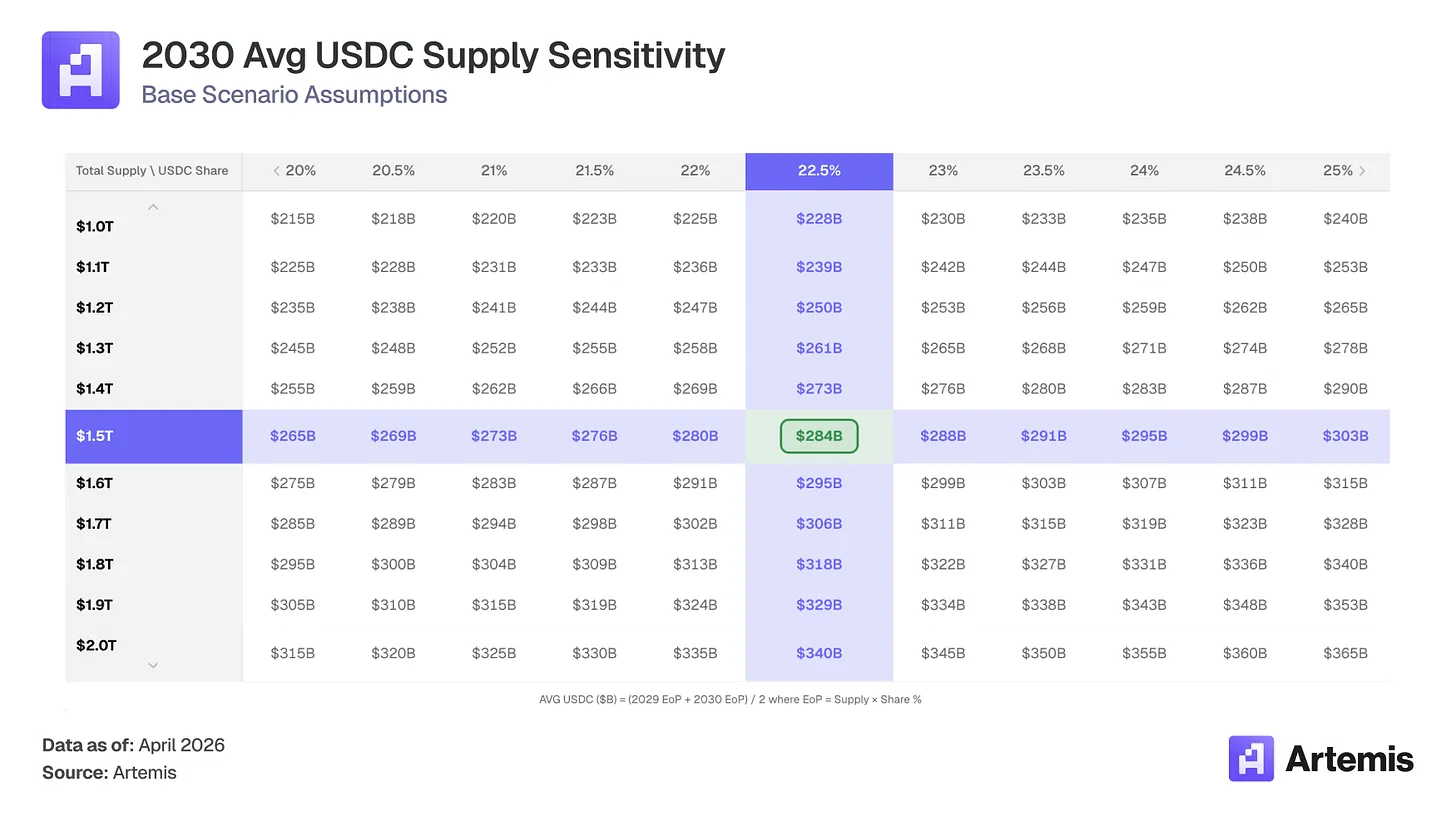

我們預測 USDC 維持 22-25%市場份額(從 24.8%適度下降,因為白標和銀行穩定幣分割空間),到 2030 年產生 3380 億美元的 USDC 供應量(較今天約 4.5 倍增長)。 簡單說,即使 Circle 的有效儲備收益率下降,USDC 供應量從 630 億美元到平均 2840 億美元的純粹增長也足以彌補。 結果是,儲備收入成長 3.5 倍,從 26.4 億美元到 92.4 億美元。

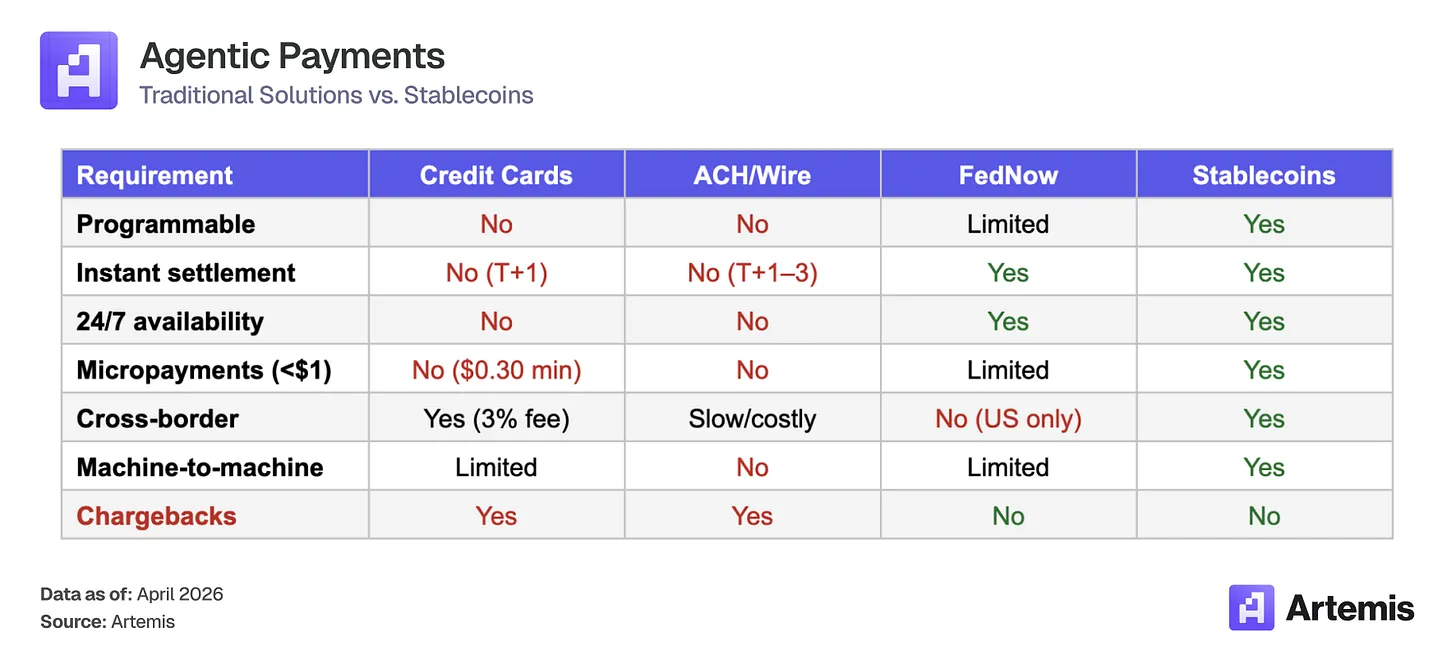

AI 代理正朝著到 2030 年自主執行交易的軌跡發展。 麥肯錫預測到 2030 年全球代理商商務銷售額達 3-5 兆美元;Gartner 估計到 2028 年 AI 代理商將中介超過 15 兆美元的 B2B 採購。 這些交易在結構上需要穩定幣軌道:

穩定幣正成為這新興代理經濟的結算層,Circle 的商業模式隨之擴展。 當代理商在錢包中持有 USDC 為自主交易提供資金時,Circle 對坐在這些儲備中的每一美元賺取收益率。 代理商持有的 USDC 池越大,收入基礎就越大,無論交易頻率為何。

USDC 已經是代理支付的預設穩定幣。 自 x402 支付標準(HTTP 原生微支付)獲得吸引力以來的六個月中,它已處理約 1,770 萬筆交易,約 1.06 億美元的交易量。 其中 99.6%以上的交易量以 USDC 結算。

先發優勢創造了一個飛輪,新建造者默認支援 USDC,因為它擁有最深的集成,這進一步加深了集成,使替代方案更難突破。 我們在基準情況下不對代理收入建模,但代理需求作為上漲可選性嵌入我們的牛市情景中。 如果麥肯錫低端 3 兆美元預測的 1-2%在 USDC 軌道上結算,這意味著代理錢包中 300-600 億美元的增量 USDC 浮存金,Circle 可能從中賺取被動收益率。

我們使用 2030 年預測 EPS 的終端本益比對 CRCL 估值。 我們的基準情況在 2.739 億稀釋股上產生 18.4 億美元淨收入,得出 EPS 為 6.73 美元。 25 倍終端本益比——高於可比加權平均,反映 Circle 的結構性成長軌跡、CPN 驅動的收入多元化和監管護城河——意味著 2030 年約 168 美元每股,相對當前水準 83%的上漲空間。

25 倍倍數位於摩根大通(JPM)的約 15 倍和 Coinbase 的約 38 倍之間,適合向經常性、利率不敏感收入過渡的高成長基礎設施業務。

基準:假設供應量成長和 CPN 擴展持續執行,穩定幣市場達到 1.5 兆美元,USDC 維持 22.5%份額。 分銷成本適度降至 55%,因為新金融機構合作夥伴談判較低收入份額。 以 2030 年預測收益的 25 倍終端市盈率退出,意味著目標價 168.34 美元——82.7%上漲空間,16.3%內部收益率。

多頭市場狀況:假設由有利監管、CPN 網路效應和廣泛傳統金融接入所推動的加速穩定幣採用。 穩定幣總市場達到 2.3 兆美元,USDC 獲得 30%份額。 分銷成本壓縮至 50%,因為非 Coinbase 起源擴展。 以 2030 年預測收益的 35 倍終端市盈率退出,意味著目標價 482.10 美元——超過 423%上漲空間,51.2%內部收益率。

熊市狀況:假設穩定幣採用放緩,白標穩定幣侵蝕 USDC 市場佔有率至 20%,降息將儲備收益率壓縮至 2.75%。 CPN 吸引力令人失望。 以 2030 年預測收益的 15 倍終端市盈率退出,意味著目標價 46.92 美元——約 49%下跌空間,-15.5%內部收益率。

我們認為管理層品質在加密基礎設施領域高於平均水平,在監管導航方面有特別優勢(49 個州 MTL,首個 MiCA 合規)。

Jeremy Allaire 於 2013 年共同創立 Circle 並擔任董事長兼 CEO。 連續創業家(曾任 Macromedia CTO、Brightcove 創辦人/CEO,2012 年 IPO),Allaire 將 Circle 從消費者支付應用程式轉向穩定幣基礎設施,2018 年與 Coinbase 推出 USDC,2022 年 SPAC 失敗後,2025 年 6 月在紐交所完成傳統 IPO。

Heath Tarbert 擔任總裁,2025 年 1 月從首席法務官晉升。 Tarbert 是前 CFTC 主席兼 CEO(2019-2021)、前美國財政部助理部長和 Citadel Securities 前首席法務官。

Jeremy Fox-Geen 自 2021 年 1 月擔任 CFO。 曾任 iStar/Safehold(紐交所上市 REITs)CFO 和麥肯錫公司北美業務 CFO。 他監督 Circle 的 IPO 並管理支援 700 億美元以上流通的 USDC 儲備架構。

Dante Disparte 擔任首席策略長兼全球政策與營運主管。 曾任 Diem 協會(Meta 的穩定幣計畫)創始執行長和副主席,他領導全球監管策略、公共政策、市場擴張和國際營運。

主要管理層風險是創始人集中和 IPO 後股權激勵偏高(2025 年超 5 億美元,包括 4.24 億美元 IPO 相關 RSU 加速),目前正在正常化(2025 年第三和第四季度股權激勵分別為 5900 萬和 4800 萬美元,向運行率低於 2 億美元的運行率低於 2 億美元)。

USDC 市場佔有率最被低估的風險是平台、主要應用程式和金融機構推出自己品牌的穩定幣。 例如,Hyperliquid 有 USDH,PayPal 有 PYUSD,富達有 FIDD,摩根大通有 JPMD。 最近,Polymarket 推出了"Polymarket USD",目前是 USDC 包裝,但可能是邁向獨立結算的墊腳石。 如果這項策略在 GENIUS 法案框架下擴展,USDC 可能慢慢失去作為預設結算軌道的地位。 我們的基準情況預測 USDC 市佔率到 2030 年從 24.8%降至 22.5%以反映此碎片化。

緩解因素:白標穩定幣仍需要儲備基礎設施、合規性和-最重要的-深度流動性。 鑑於 USDC 整合在每個主要交易所、錢包、DeFi 協議和橋接中,新的品牌穩定幣需要複製該流動性網路才能作為獨立結算代幣運作。 深度流動性池、緊密價差和即時可贖回性不易啟動,流動性薄弱的碎片化穩定幣為用戶創造更差的執行。 啟動完全獨立儲備的轉換成本足夠高,大多數平台可能永遠不會完成過渡。

儲備收入直接與利率掛鉤。 2030 年預測 2,840 億美元平均 USDC,每降息 100 個基點相當於約 28 億美元儲備總收入損失。 如果聯準會降息至 2.0%,2030 年預測儲備收入較我們基準情況下降 25-30%。 Kalshi 預測市場目前定價 2027 年前進一步降息的機率為 63%。

緩解因素:即使在 2.5%收益率下,2,840 億美元平均 USDC 產生 71 億美元儲備收入,仍是 2025 年 4.19%收益率下賺取的 26.4 億美元的 2.7 倍。 供應量成長壓倒了除最極端利率情境之外的所有情況。

USDC 儲備收入佔 2025 年收入的 96%以上。 Coinbase 控制約 67%的美國加密交易所份額,獲得 51%的儲備收入。 如前所述,Coinbase 推出自己的穩定幣,激進重新談判條款,或者如果監管阻力減緩 USDC 供應量成長,整個收入基礎都面臨風險。

緩解因素 1:鑑於 Coinbase 從與 Circle 的安排中每年賺取 13.5 億美元,幾乎零資產負債表風險,他們選擇推出競爭性穩定幣似乎不太可能。 如果他們這樣做,將需要 Coinbase 建造 Circle 花費數年建設的監管基礎設施和流動性。

緩解因素 2:市場多年來對 Visa 提出類似批評(說它是單一產品業務),但 Visa 的增值服務在 2025 年產生超過 109 億美元(同比增長 24%),展示了其對交換費的依賴減少。 我們認為 CPN 是 Circle 的關鍵多元化槓桿。 到 2030 年底,我們預測 CPN 將產生 3.5 億美元基於交易的收入(約佔總收入 4%),既對利率不敏感又獨立於 Coinbase 關係。 隨著時間推移,繞過 Coinbase 的機構和 B2B USDC 起源也應該有機地降低混合分銷成本。

USDT 目前供應量接近 USDC 的 2.5 倍,Tether 正在積極縮小 USDC 利用的監管差距。 2026 年 1 月,Tether 推出 USAT,這是透過 Anchorage Digital Bank(OCC 監管)發行的符合 GENIUS 法案的穩定幣,為 Tether 提供了進入先前被鎖定的美國機構市場的路徑。 如果 Tether 成功運作雙重策略(USDT 用於全球流動性,USAT 用於美國合規),USDC 的監管護城河將大幅收窄。

緩解因素:競爭格局是微妙的。 USDT 主導美國以外的中心化交易所交易和新興市場匯款,而 USDC 主導 DeFi 抵押品(Aave、Compound、Uniswap 的預設選擇)、美國機構採用、跨鏈橋接(CCTP 佔橋接交易量的 47-50%)和 B2B 支付(2025 年 2350 億美元,同比增長 DCDC 支付(2025 年 2350 億美元,同比增長 DCDC 支付約 675)。 這些實際上是服務於不同總可尋址市場的不同產品。 話雖如此,我們的論點建立在穩定幣總市場擴張而非以犧牲 Tether 為代價的市佔率成長。 兩種穩定幣都將大幅成長。

揭露:本資料僅供參考,不構成投資建議、財務建議、交易建議或任何其他形式的建議。 表達的觀點是作者的觀點,不應作為買入、賣出或持有任何資產的建議。 作者或關聯實體可能持有所討論資產的部位。 您應該進行自己的研究並在做出任何投資決定之前諮詢適當的金融專業人士。

登入回覆

登入分享您的看法評論