解讀 Coinbase Q4 財報:全年營收 72 億,成長只剩 9%,交易所最好的時代過去了嗎?

撰文:David,深潮 TechFlow

2 月 12 日美股盤後,Coinbase 發布了 2025 年第四季及全年財報。

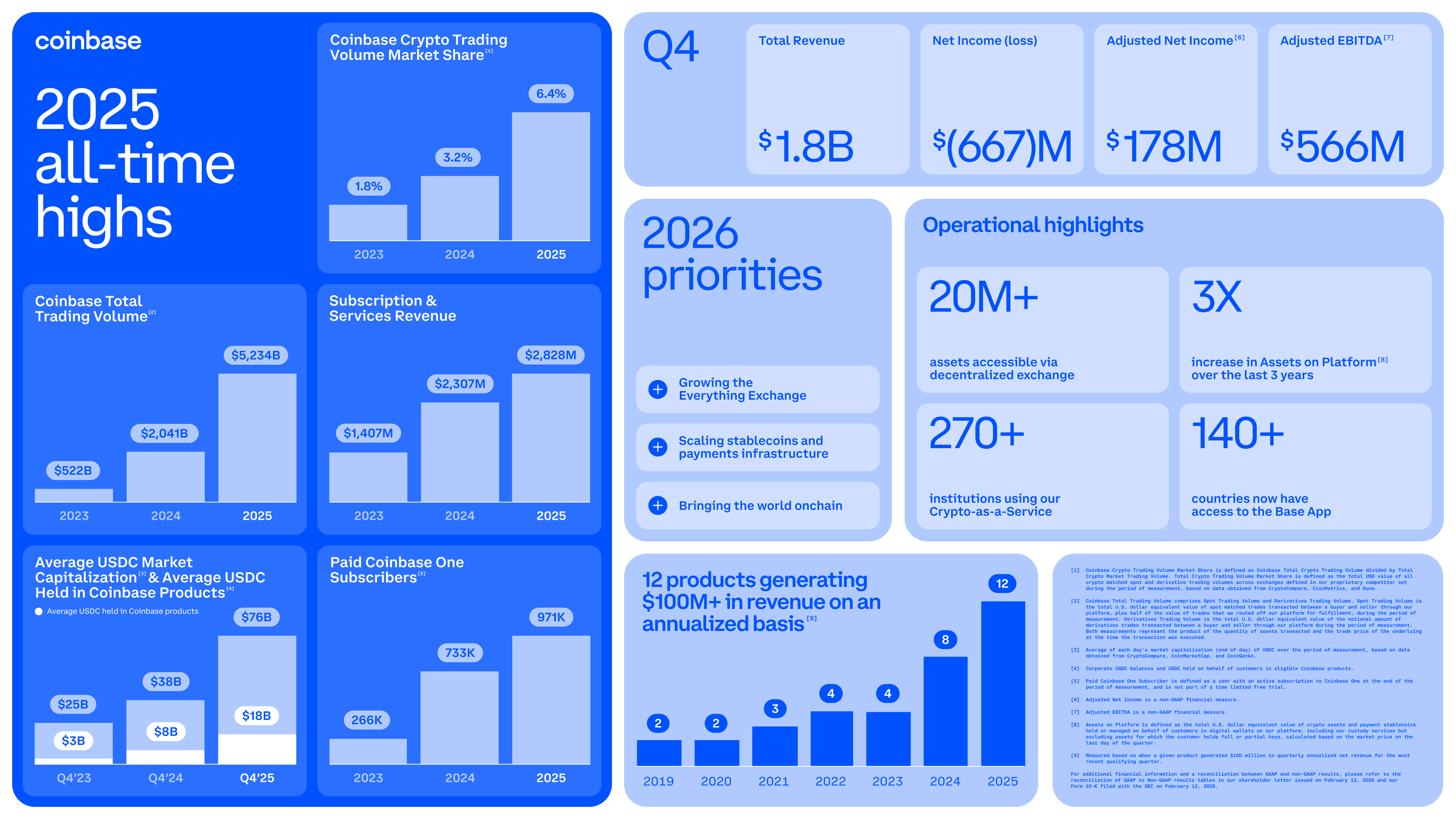

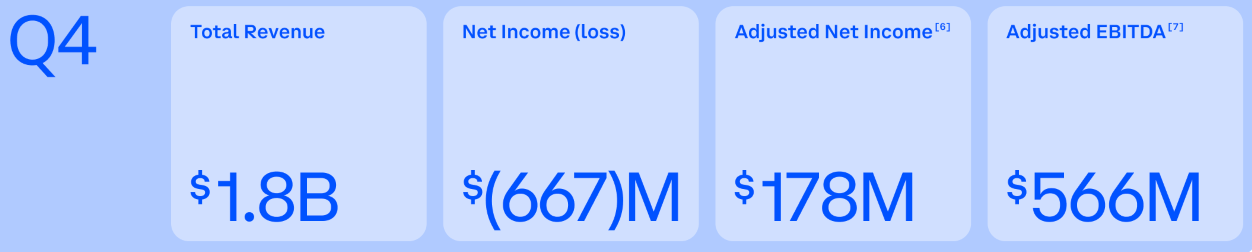

全年營收 72 億美元,年增 9%。 聽著還行,但去年這個成長率是 115%;Q4 單季營收 17.8 億美元,年減 21.6%,低於華爾街預期的 18.5 億美元。 每股收益 0.66 美元,市場預期是 1.05 美元,差了 37%。

市場對於這份財報的預期,已經反映在了股價上。

COIN 當天收在 141 美元,距去年 7 月的高點 445 美元,跌了 68%。 盤後一度觸及 134 美元,刷新了近 52 週以來的新低點。

但同一天發出的股東信裡,Coinbase 又寫滿了「歷史新高」:

全年交易量翻倍,加密交易市場佔有率翻倍,USDC 持有量創紀錄,付費訂閱用戶逼近 100 萬。

CEO Brian ARmstrong 在隨後的財報電話會上說:2025 年是「強勁的一年」,Coinbase 已經佔據了重要位置。

不過,在財報發布同日,Coinbase 平台出現技術故障,部分用戶數小時內無法正常交易和轉帳。 官方稱問題已在排查中,用戶資產安全。 但撞上財報日,這個時間點多少有些尷尬。

一份寫滿歷史新高的財報,配上一個 52 週新低的股價。 Coinbase 的 2025,兩副面孔同時擺在了桌上。

我們綜合了 Coinbase 股東信、財報電話會議及公開市場數據,對這份矛盾的成績單做一次拆解。

交易量翻倍,但賺的錢少了

矛盾從交易量開始。

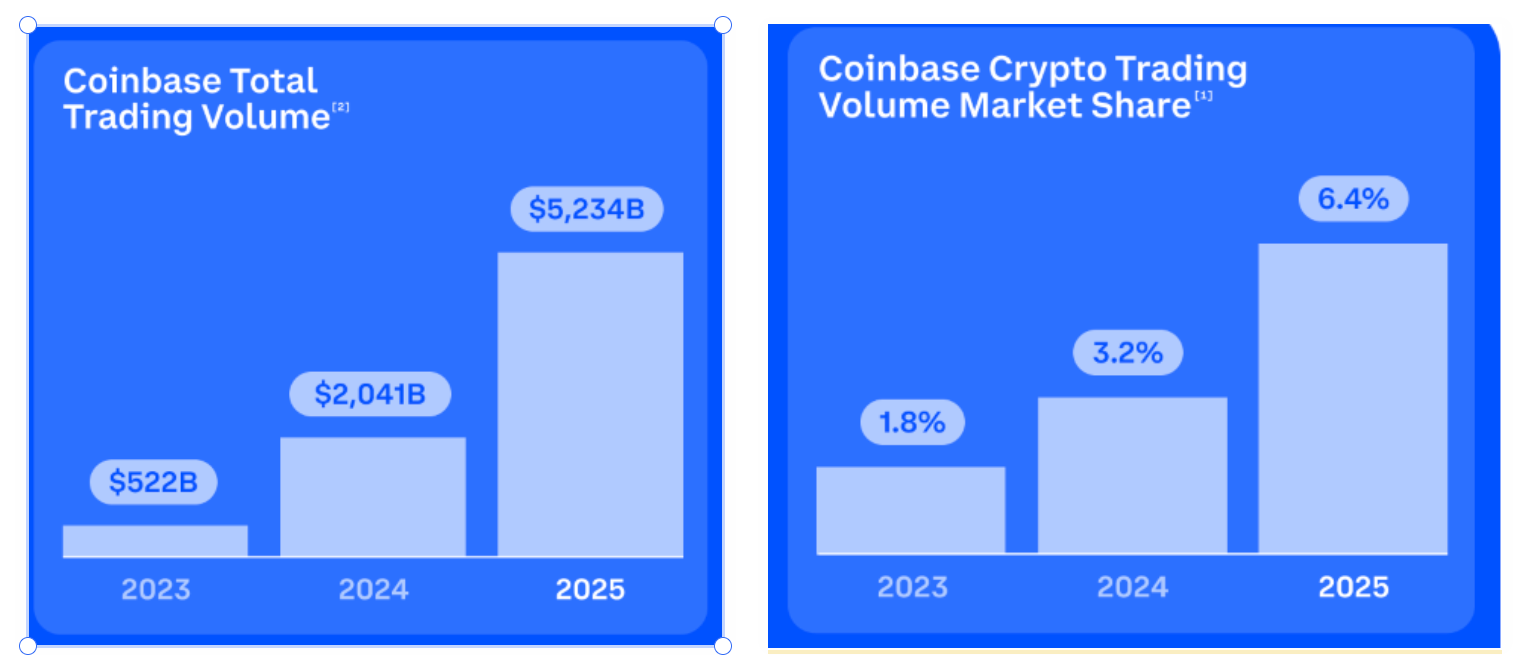

2025 年全年,Coinbase 平台總交易量達到 5.2 兆美元,較去年同期成長 156%。 加密交易市佔率從 3.2% 翻到 6.4%。 這兩個數字都是公司上市以來最高。

但交易收入只有 41 億美元,較去年同期僅成長 2%。

量翻了一倍半,收入幾乎沒動。 原因是

Coinbase 在 2025 年 8 月完成了對 Deribit 的收購,這筆 29 億美元的交易是加密產業史上最大的併購案。 Deribit 是全球最大的加密選擇權交易所,帶來了巨額衍生性商品交易量,但衍生性商品的單筆費率遠低於現貨。

換句話說,交易量的「歷史新高」有水分。

再看 Q4 單季。 交易收入 9.83 億美元,是六個季度以來首次跌破 10 億美元。 較去年同期下滑 36.8%。 背景是 btc 從去年 10 月約 12.6 萬美元的歷史高點一路下跌,到 Q4 結束時已回落至 9 萬美元附近。

進入 2026 年後跌勢加劇,2 月初一度跌破 6 萬美元。

加密市場整體市值在 Q4 環比縮水 11%,波動率走低,散戶交易意願明顯收縮。

根據 Zacks 數據,Q4 消費者端現貨交易量為 590 億美元,機構端為 2,370 億美元。 機構撐住了量,但散戶在離場。

訂閱收入 5.5 倍於上輪牛市峰值,但增長在放緩

好消息在另一欄。

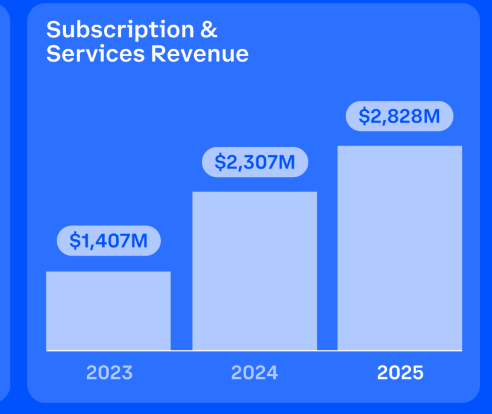

訂閱與服務收入全年達 28 億美元,年增 23%,是 2021 年多頭高峰期的 5.5 倍。 這塊收入現在佔淨營收的 41%。

拆開看,穩定幣收入是最大貢獻者。

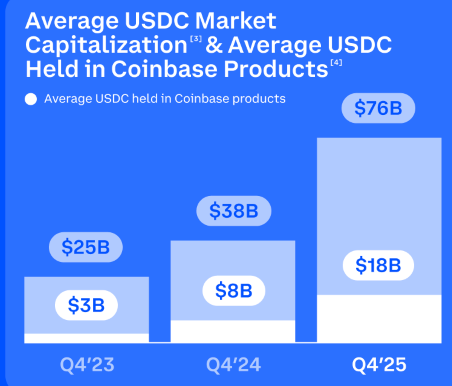

Q4 穩定幣相關營收 3.64 億美元,年增 61.2%。 平台上 USDC 的平均持有量達到 178 億美元,USDC 總市值在 Q4 均值約 760 億美元。

Coinbase

Coinbase One 付費訂閱在 2025 年底接近 97.1 萬人,12 款產品的年化收入超過 1 億美元,其中 6 款超過 2.5 億,2 款超過 10 億。

但 Q4 訂閱與服務收入為 7.27 億美元,較上季下滑 3%。 同時,管理階層對接下來的訂閱收入預期也不太樂觀。

在財報電話會上,CFO Alesia Haas 給了 2026 年第一季訂閱與服務收入的預測區間:5.5 億到 6.3 億美元,比剛過去的 Q4 還要再降一檔。

她提到的原因有兩個,聯準會去年 10 月和 12 月各降息 25 個基點,壓低了 USDC 的利息收益率;以及近期加密資產價格持續下跌,拖累了質押相關收入。

Armstrong 也在電話會議裡說, Coinbase 正在建造一個「萬用交易所」,什麼都能交易。

訂閱收入是這個故事裡的新支柱。 但在加密寒冬的考驗下,這根支柱也在晃動。

帳面巨虧,但不是因為生意沒做好

Q4 依照美國通用會計準則(GAAP)計算,Coinbase 淨虧損 6.67 億美元。 上年同期是獲利 13 億美元。

虧損的大頭不是業務本身。 兩筆未實現的投資損失吃掉了利潤表。

第一筆是加密投資組合的浮虧,7.18 億美元。

Coinbase 在。 這個策略在 BTC 從高點腰斬的季度裡,帳面代價不小。

第二筆是戰略投資虧損,3.95 億美元。 這裡面很大一部分來自 Coinbase 持有的 Circle 股份。 Circle 是 USDC 的發行方,也是 Coinbase 最重要的合作夥伴之一。

兩筆加起來超過 11 億美元。 但這些都是「未實現」損失,意思是資產還沒賣,只是以市價重新估了一遍。 BTC 漲回去,這筆虧損就會反轉。

如果剔除這些投資波動,Coinbase 的調整後 EBITDA(即不計利息、稅項、折舊和攤銷的利潤,通常用來衡量一家公司核心業務的賺錢能力)為 5.66 億美元,調整後淨利潤 1.78 億美元。

以這個口徑算,Coinbase 已經

這裡藏著一個結構性矛盾。 Coinbase 一邊在做交易所生意,一邊在做資產持有者。 它自己的資產負債表上趴著大量 BTC 和加密相關投資。

多頭市場的時候這是利潤放大器,2024 年的 13 億淨利就有大量投資收益。 到了熊市,同一套邏輯反過來咬一口。

CFO Haas 在電話會上沒有迴避這個問題。 她的說法是,Coinbase 在當前價格環境下「小幅增加了每週的 BTC 購買量」。

我幫你翻譯一下就是:跌了,但我們買更多了。

這個姿態和 Strategy(原 MiCROStrategy)的邏輯類似,都是在用公司資產負債表押注 BTC 的長期價值。

差別在於 Strategy 把這當主業,Coinbase 把這當副業。 但當 BTC 跌幅接近 50% 的時候,副業也足以影響財報的觀感。

最後,財報顯示 Coinbase 年底現金及等價物 113 億美元。 帳上不缺錢,但一直在買 BTC 一直在虧也讓人緊張。

Coinbase 到底想變成什麼?

加密交易所有一個繞不開的宿命:

牛市賺得盆滿缽滿,熊市收入腰斬。 Coinbase 上市四年,每份財報都在重複這個節奏。

2025 年,管理階層試圖改寫劇本。

Armstrong 在財報電話會上反覆提到一個字:他想讓 Coinbase 不只是一個買賣加密貨幣的地方,而是一個什麼資產都能交易的平台。

其實,有些動作已經落地了。

去年 Q4,Coinbase 向全部用戶開放了預測市場功能,用戶可以押注體育賽事、政治選舉等現實世界的結果;今年 2 月,平台計劃上線接近一萬個美股股票代碼。

Armstrong 在電話會上提到,今年第一季預測市場和黃金白銀的交易量都破了紀錄。

這些新品類的意義在於,它們的交易量不會跟著加密市場漲跌。

BTC 跌 50%,用戶照樣可以在 Coinbase 上交易特斯拉股票或押注超級盃

另一個大動作是 Deribit。

衍生性商品方面,Coinbase 在 2025 年 8 月以 29 億美元完成了對 Deribit 的收購,拿下了全球加密選擇權市場約 80% 的份額。 加上原有的期貨和永續合約業務,Coinbase 現在擁有完整的衍生產品線。

穩定幣則是 Armstrong 口中的「第二個殺手級應用」。 平台上 USDC 的持股在 Q4 創下歷史新高,穩定幣相關收入年增超過 61%。

他甚至提出了一個更遠的設想:

AI 代理未來會用穩定幣作為預設支付方式,而 Coinbase 旗下的 Base 鏈將成為這個入口。

所謂的「萬能交易所」的藍圖已經畫出來了,但熊市是檢驗轉型的最佳時間。 一個你可能忽略的細節是:

財報發布前後,Monness Crespi Hardt 把 Coinbase 的評級從“買入”直接降到“賣出”,

但另一邊,35 位分析師中仍有 23 位維持「買入」評級,共識目標價 326 美元,意味著相對當前股價還有超過一倍的上漲空間。

看多和看空的人在賭同一個問題:Coinbase 的轉型能不能跑贏週期。

交易所最好的時代不一定過去了。 但那種營收翻倍、躺著賺錢的日子,大機率回不來了。 Coinbase 自己也知道,所以才拼命往萬用交易所的方向跑。

當加密價格腰斬、散戶離場、交易費率走低的時候,這些新賽道到底是真正的收入引擎,還只是牛市吹大故事的一種點綴?

答案可能要等兩、三個季度後的財報發布後才能看清。