2026年加密趨勢展望

作者:PoOPman,加密分析師;編譯:

Ansem 宣布見頂,High CT 稱這一周期是一場“犯罪”。

高 FDV(完全稀釋估值)、無實際應用的產品榨乾了加密空間的每一分錢。 memecoin 捆綁者摧毀了公眾眼中的加密名聲。 更糟糕的是,這些賺到的錢幾乎沒有再投入到生態系統中。

另一方面,幾乎所有的空投都演變成了“拉高拋售”(Pump and Dump)計劃。 TGE存在的唯一目的,就是為早期參與者和團隊提供退出流動性。

“鑽石手”和長期投資者正慘遭屠戮,大多數山寨幣從未恢復。 泡沫正在破裂,代幣正在暴跌,人們怒火中燒。

一切都結束了嗎?

艱難時刻造就強者。

公平地講,2025年一點也不差。 我們擁有一大批傑出的項目:Hyperliquid、MetaDAO、Pump.fun、Pendle、FomoApp,它們每一個都在證明,這個行業仍有真正的建設者在以正確的方式做事。

這是行業所需的一次大清洗,旨在剔除害群之馬。 我們正在反思,也將改進。

現在,為了吸引更多的資金和用戶,我們需要展示更多的真實應用、真實業務、以及具有實際價值捕獲能力的代幣營收。 我相信,這正是2026年行業應有的走向。

回顧 2025:穩定幣、PerpDex與 DAT 之年

1. 穩定幣趨於成熟

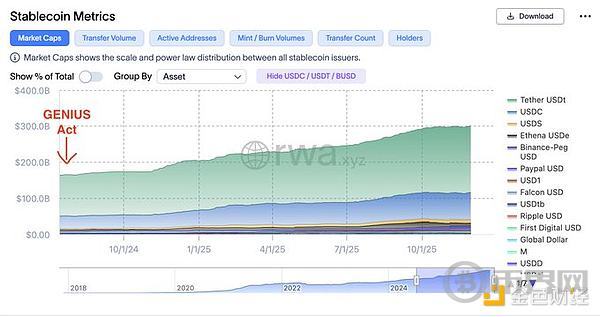

2025年7月,《天才法案》(Genius Act)簽署,標誌著首個支付穩定幣監管框架的出台。 該框架要求穩定幣必須擁有100%現金或短期國債的支持。

自此,傳統金融(TradFi)對穩定幣賽道的興趣激增,今年穩定幣淨流入超過1000億美元,創下歷史之最。

機構熱愛穩定幣,認為其有潛力取代傳統支付系統,原因在於:

更廉價、高效的跨境交易

即時結算

極低的手續費

24/7 全天候可用

對沖本幣波動

鏈上透明度

我們看到了科技巨頭的重大併購(如 StriPE 收購 Bridge 和 Privy)、Circle 獲超額認購的 IPO,以及頂級銀行集體表達了發行自家穩定幣的興趣。

除了支付,穩定幣的另一大用處是賺取無需許可的收益,即“收益型穩定幣 (YBS)”。

YBS 的總供應量今年翻了一番,達到125億美元,由 BlackRock BUIDL、Ethena 和 sUSDs 等推動。 雖然近期的一些安全事件(如 Stream Finance)打擊了市場情緒,但穩定幣仍是加密行業中為數不多的可持續增長業務。

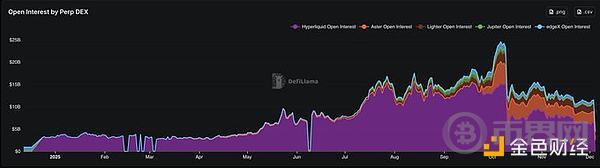

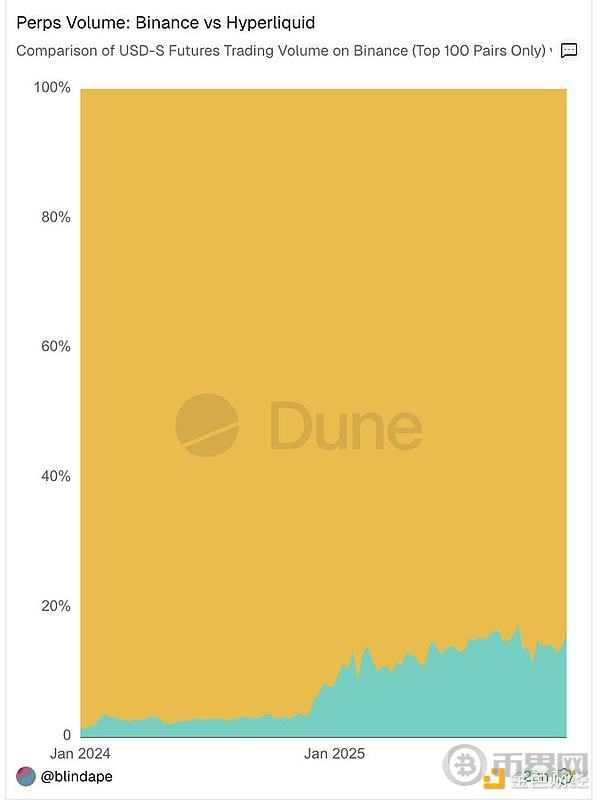

2. 永續合約交易所 (PerpDex)

PerpDex 是今年的明星。 DeFiLlama 數據顯示,其持倉量(OI)平均增長了3-4倍,從30億美元攀升至峰值的230億美元。 週交易量從800億美元暴漲至3000億美元以上。

PerpDex 的崛起正威脅著中心化交易所(CEX)的霸權。 以 Hyperliquid 為例,其交易量已達到幣安的10%且持續增長。 交易者選擇它們的原因包括:

無需實名認證 (KYC)

流動性媲美 CEX

空投預期

估值邏輯也在改變。 HYPErliquid 證明了 PerpDex 可以擁有極高的估值天花板,引發了“積分大戰”。 通過代幣回購機制(如 $HYPE 的回購),這類代幣提供了真實價值支撐,而非僅僅是高估值、無用的治理代幣。

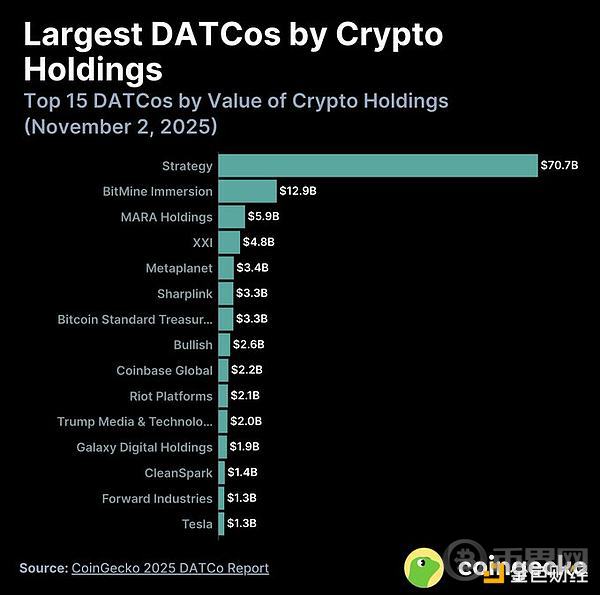

3. DAT

得益於特朗普的加密立場,華爾街興趣大增。 DAT 效仿 MicroStrategy 的模式,成為傳統金融獲得加密敞口的關鍵渠道。

今年新成立了約76家 DAT,總持倉量達1370億美元(82%為 BTC)。 其中,超過 82% 的資產為 BTC,約 13% 為 ETH,其餘部分則分佈在不同的山寨幣中。

請看下圖:

由 Tom Lee 創立的 Bitmine (BMNR) 是這波 DAT 浪潮中最具代表性的亮點之一,它成為了所有 DAT 參與者中最大的 ETH 買家。 但儘管早期炒作火熱,大多數 DAT 股票在上市後的前 10 天內就經歷了“拉高拋售”(Pump and Dump)。 在 10 月 11 日之後,流入 DAT 的資金較 7 月份的高點暴跌了 90%,且大多數 DAT 的價格已跌至每股淨資產(mNAV)以下。 這預示著溢價已經消失,DAT 的炒作週期已基本宣告結束。

在這個週期中,我們學到了:

區塊鏈需要更多現實世界的應用落地。

加密貨幣的核心使用場景依然集中在:交易、理財(收益)和支付。

當下人們的偏好已經轉變:協議的“手續費創造潛力” > “去中心化程度”(參考 @EbisuEthan 的觀點)。

大多數代幣需要更強大的、與協議基本面掛鉤的“價值錨點”,以保護並回饋長期持有者。

更成熟的監管與立法環境,將為建設者和頂尖人才加入這個行業提供更強的信心。

信息已經成為互聯網上的一種可交易資產(如預測市場 PM、Kaito 等項目)。

缺乏清晰定位或競爭優勢的新公鏈(L1 / L2)將會逐漸消亡。

那麼,接下來的路該怎麼走?

展望 2026:預測市場、穩定幣支付、移動端與真實收入

我相信加密貨幣將在 2026 年朝著以下四個方向演變:

預測市場(Prediction Market)

更多穩定幣支付服務

更多移動端 DApp 應用

更多真實收入

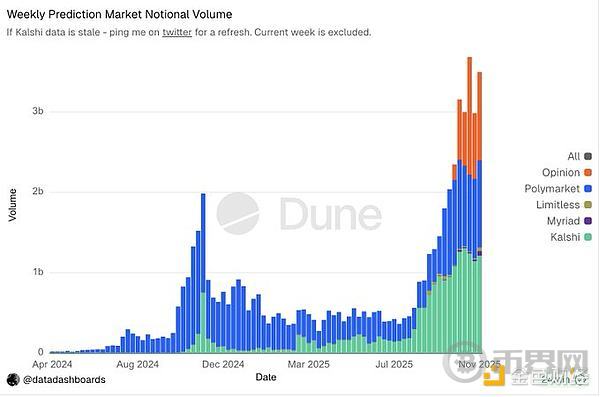

1. 預測市場熱度不減

毋庸置疑,預測市場一直是加密貨幣領域最熱門的賽道之一。

“可以對任何事物下注的能力”

“對現實世界結果預測的準確率高達 90%”

“將利益捆綁(Skin in the game)”

這些宣傳口號為該領域帶來了巨大的關注,其基本面亦是如此。 截至撰寫本文時,預測市場的周總交易量已經超過了美國2024年選舉期間的峰值(甚至計入了當時的刷量交易)。

目前,POLymarket 和 Kalshi 等巨頭已經完全佔據了分發渠道和流動性,對於缺乏實質性差異化的競爭對手(除了 Opinion lab),幾乎沒有留下獲得有意義市場份額的空間。

機構也正在“恐慌性追逐”(fomoing):PolymARket 獲得了 ICE 80 億美元估值的投資,二級估值達到了 120 億至 150 億美元。 同時,Kalshi 完成了 E 輪融資,估值達 110 億美元。

這種勢頭是不可阻擋的。

更重要的是,隨著即將推出的 POLY 代幣、即將到來的 IPoS,以及通過 Robinhood 和 Google Search 等平台的主流分發渠道,預測市場將很容易成為 2026 年的主要敘事之一。

儘管如此,該領域仍有很大的改進空間,例如:完善裁決和爭議解決機制、開發應對“有害流動性”(toxic FLOW)的方法、以及在漫長的反饋週期中保持用戶參與度等。

除了這些佔據主導地位的玩家,我們還可以期待新的、更加個性化的預測市場出現,例如 @BentoDOTFun 等。

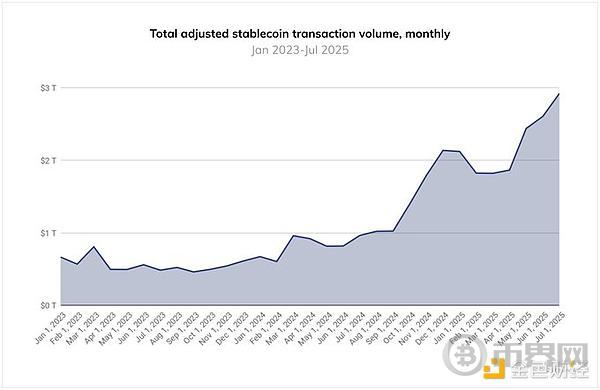

2. 穩定幣支付領域

在《天才法案》(Genius Act)出台後,機構對穩定幣支付的興趣和參與度激增,成為推動採用增長的關鍵驅動力之一。

在過去一年中,穩定幣月交易量已攀升至近 3 萬億美元,且採用正在迅速加速。 雖然這可能不是一個完美的衡量指標,但它已經顯示出穩定幣在《天才法案》和歐洲 MiCA 框架生效後的使用增長。

另一方面,Visa、Mastercard 和 Stripe 都在擁抱穩定幣支付,無論是通過傳統支付通道啟用穩定幣消費,還是與中心化交易所(cexs)合作(例如 Mastercard x OKX Pay)。 商家現在可以選擇接受穩定幣,無論客戶如何支付,這表明 Web2 巨頭願意對這類資產表現出信心和靈活性。

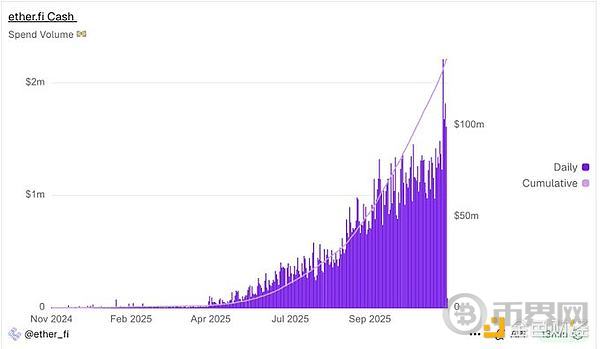

同時,像 etherfi 和 Argent(現更名為 Ready)這樣的加密新銀行服務也在提供卡產品,允許用戶直接消費他們的穩定幣。

以 Etherfi 為例:日消費額已穩定增長至 100 萬美元以上,且沒有放緩的跡象。

但我們不能忽視一個事實:加密新銀行仍然面臨較高的 CAC(客戶獲取成本),並且由於用戶自行託管資產,難以將存入的資金貨幣化。

一些潛在的解決方案包括提供應用內兌換(in-app sWaps),或將收益產品重新包裝並作為金融服務出售給用戶。

隨著 @tempo 和 @Plasma 準備作為專用的支付鏈推出,我預計支付領域將顯著增長,尤其是考慮到 StrIPe 和 Paradigm 帶來的分發和品牌影響力。

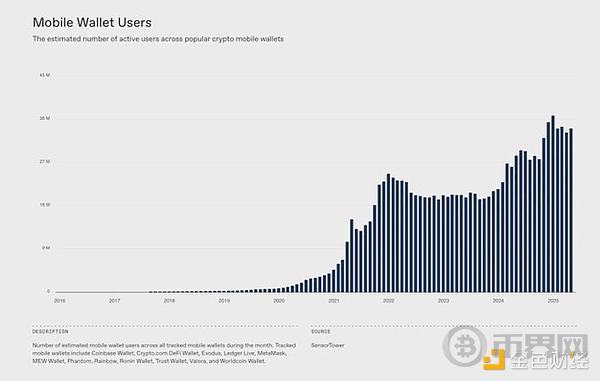

3. 移動端應用的普及

智能手機在全球範圍內的普及度越來越高,年輕一代正在推動向電子支付的轉變。

截至目前,全球近 10% 的日常交易是通過移動設備進行的。 得益於其移動優先的文化,東南亞引領了這一趨勢。

這代表了傳統支付軌道中的一種根本性行為轉變,我相信這種轉變自然會延伸到加密領域,因為相比幾年前,移動交易基礎設施已經有了顯著改善。

還記得來自 Privy 等工具的“賬戶抽象”(account ABstraction)、統一界面和移動 SDK 嗎?

現在的移動端入駐流程比兩年前順暢得多。

根據 a16z Crypto 的研究,加密移動錢包用戶同比增長了 23%,且這一趨勢沒有放緩的跡象。

除了 Z 世代不斷變化的消費習慣,我們還看到更多移動原生 DApp 在 2025 年湧現。

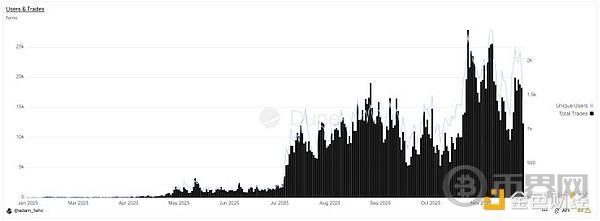

例如,fOMo app 這個社交交易應用,由於其直觀、統一的體驗,允許任何人在沒有先驗知識的情況下購買代幣,其新用戶實現了爆炸性增長。

在僅僅 6 個月的構建中,他們實現了平均 300 萬美元的日交易量,並在 10 月份達到 1300 萬美元的峰值。

與 Fomo 一起,Aave 和 Polymarket 等主要參與者也正在優先發展移動優先的儲蓄和投注體驗。 像 @sproutfi_xyz 這樣的新來者正在嘗試移動優先的收益模式。

隨著移動端行為的持續增長,我預計移動 DApp 將成為 2026 年擴張最快的領域之一。

4. 需要更多收入 (More Revenue PLS)

人們難以相信這個週期的主要原因很簡單:

大多數在主要交易所上市的代幣,要么幾乎沒有產生有意義的收入,即使有,也缺乏回饋給代幣或“股份”的價值錨點。 從理性上講,一旦敘事消退,這些代幣就無法吸引可持續的買家,隨後圖表只會一路下跌。

很明顯,加密貨幣過於傾向於投機,而對真實商業基本面的重視不足。

大多數 defi 項目都陷入了設計“龐氏計劃”的陷阱,以便啟動初始採用,而每一次,結局都是在 TGE 之後想著如何拋售,而不是構建一個持久的產品。

截至今天,只有 60 個協議產生的 30 天收入超過 100 萬美元。 相比之下,Web2 大約有 5,000 至 7,000 家 IT 公司每月至少能產生這個數額的收入。

值得慶幸的是,在特朗普的親加密政策下,情況在 2025 年開始轉變,這些政策使得利潤分享成為可能,並有助於解決代幣價值錨點弱的長期問題。

Hyperliquid、Pump、Uniswap、Aave 等許多項目主動採取行動,專注於發展他們的產品和收入。

他們認識到加密貨幣是一個“無記名資產”(bearer-asset)生態系統,這自然要求積極地進行價值累積。

這就是為什麼回購在 2025 年成為如此強大的價值錨點,因為它是一個最清晰的信號,表明團隊與投資者利益是一致的。

那麼,哪些業務產生了最穩健的收入呢?

加密貨幣的主要使用場景仍然是交易、理財和支付。

然而,區塊鏈基礎設施的費用壓縮意味著鏈級別的收入預計今年將下降約 40%。 相比之下,DEXs(去中心化交易所)、交易所、錢包、交易終端和應用成為了大贏家,增長了 113%。

請押注更多的應用和 DEXs。

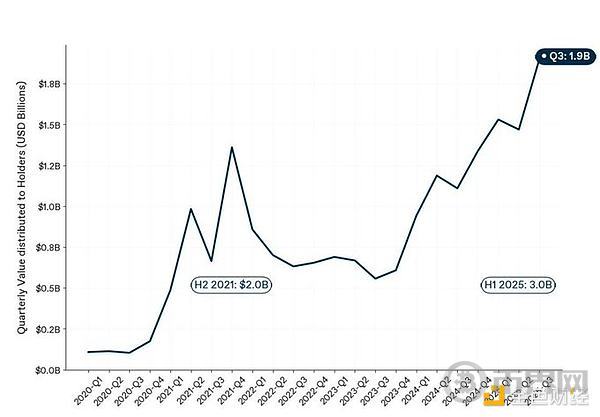

如果這還不能說服你,根據 1kx 的研究,我們實際上正經歷著加密貨幣歷史上向代幣持有者流動的最高價值。 請看下圖。

總結

加密貨幣並未結束,它正在進化。 我們正在經歷市場所需要的一次清洗,這將使加密貨幣比以前變得好 10 倍。

那些能夠生存下來、實現現實世界應用、產生真實收入、並構建具有有意義效用或價值累積的代幣的項目,最終將成為大贏家。

2026 年將是屬於這種轉變的一年。