超液態:前端之戰

這是 0xReseARch 新聞簡報的節選。 要閱讀完整版,訂閱.

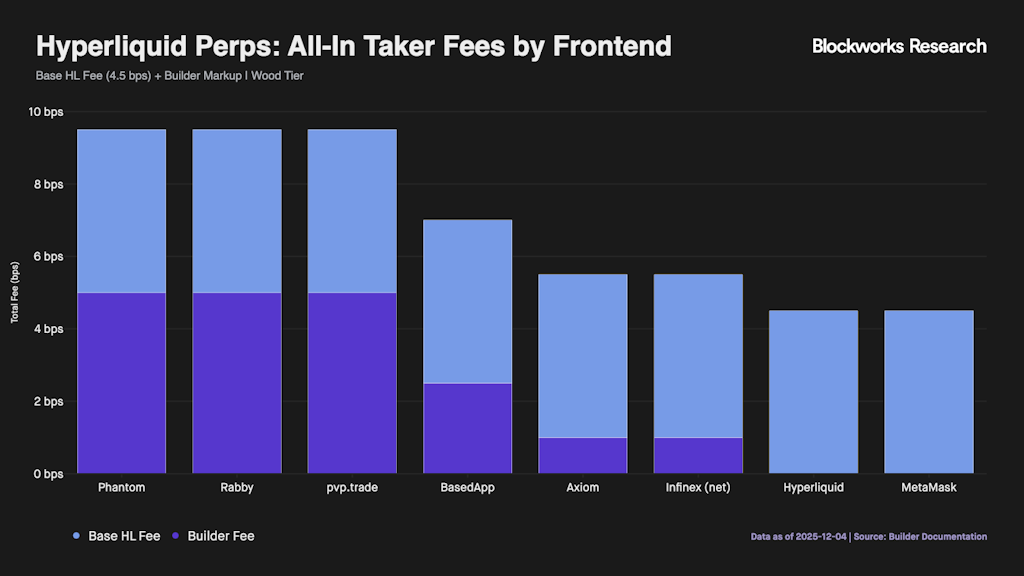

Hyperliquid 的核心創新之一是構建者代碼。 這些代碼作為協議級參數存在於交易有效載荷中,允許接口附加構建者地址,從而實現鏈上費用的自動收取。 構建者可以對現貨交易收取最高 100 個基點(1%)的附加費,對惡意交易收取最高 10 個基點(0.1%)的附加費。

這種將交易執行與結算分離的做法,使得前端平台能夠利用自有資金流實現盈利,而無需承擔維護訂單簿的技術複雜性或啟動流動性所需的資金投入。 如下所示,第三方前端平台集成了HYPErliquid的支付系統,並在此基礎上添加各自的浮動費用層級,從而有效地為相同的底層交易執行創建了差異化的定價體系。

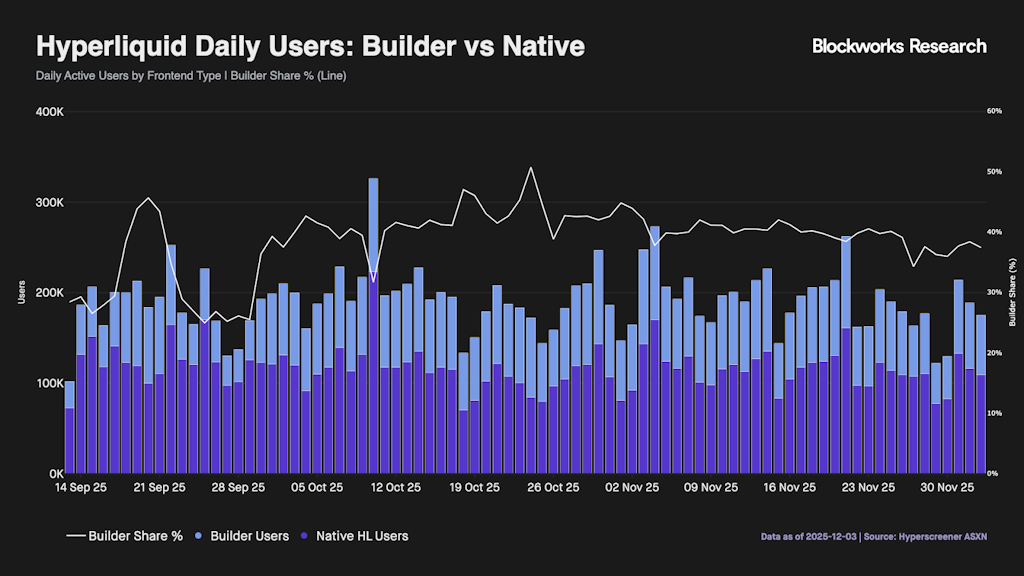

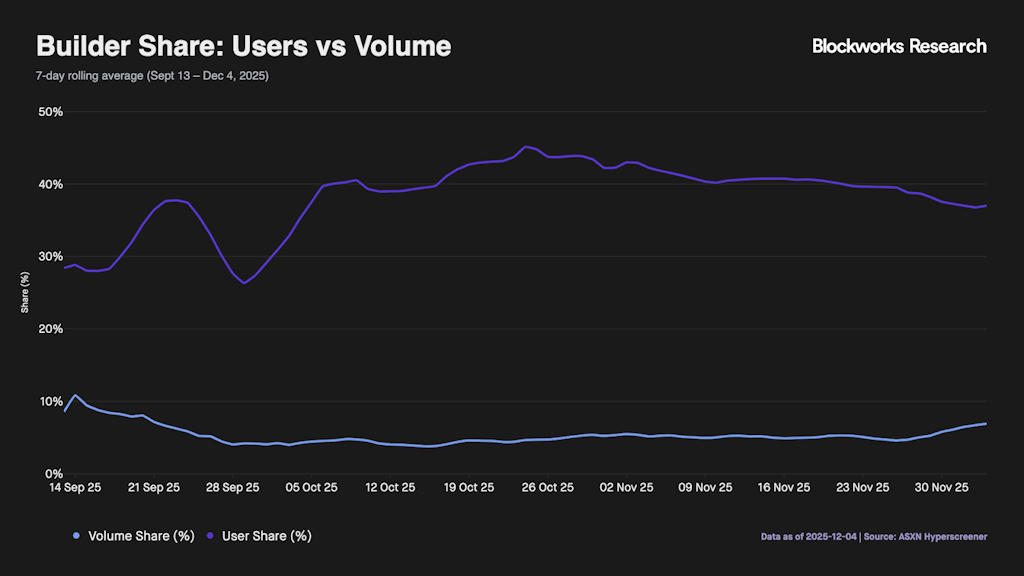

因此,代碼生成器開啟了強大的分銷飛輪。 近 40% 的日活躍用戶現在通過第三方前端而非原生用戶界面進行交易,這一比例在 10 月下旬一度超過 50%。 僅前三大代碼生成器——Based、PhantOM 和 pvp.trade——就已累計獲得超過 3100 萬美元的手續費收入。

從市場結構的角度來看,這使得 Hyperliquid 偏離了完全一體化的加密貨幣交易所模式,而更接近於傳統股票的分層中介模式。 在像幣安這樣的中心化交易所中,一個實體控制著從用戶註冊、路由、撮合到託管的整個流程。

Hyperliquid 的設計模仿了美國股票市場,零售經紀商(Robinhood、Schwab)擁有客戶關係並通過分銷獲利,同時將訂單路由至批發商(Citadel Securities、Virtu),由批發商負責執行和結算。 實際上,該交易體系變成了兩層結構:

- 類似經紀人的分銷層,建築商在此競爭訂單流,並在產品和費用轉嫁方面實現差異化。

- Hyperliquid 是一個集中執行場所,它將流動性集中於此,並處理撮合和保證金事宜。

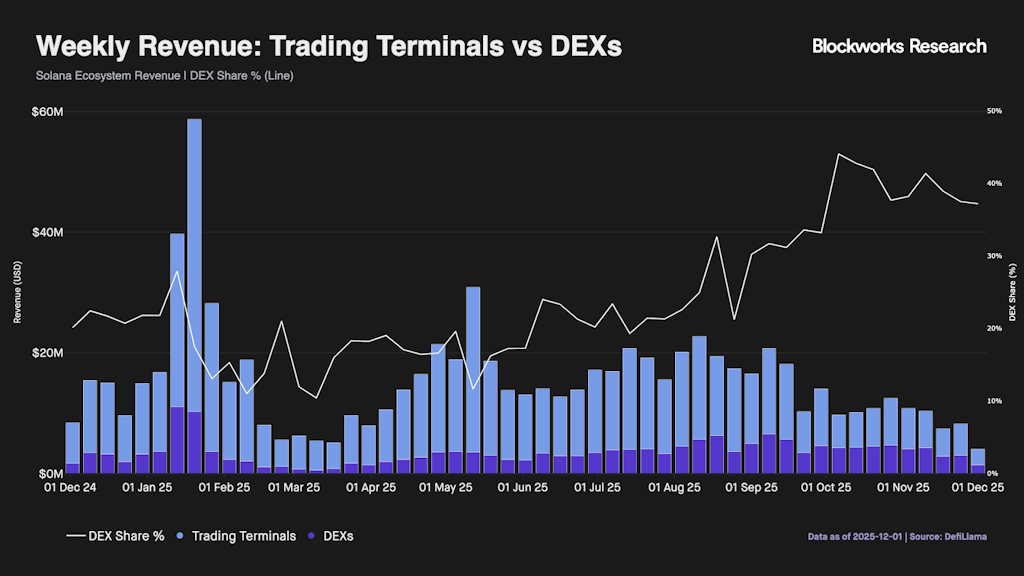

雖然這種解耦機制對加密貨幣交易者來說還很新穎,但它已經在 Solana 上得到了應用。 像 Photon 和 Axiom 這樣的交易終端通過專注於消費者層來控制用戶流程。 Photon 最初憑藉其在 Solana 平台上搶注熱門加密貨幣的速度而迅速崛起,而 Axiom 最終憑藉更廣泛的產品套件以及更具吸引力的積分和返利設計對其發起了挑戰。 這些終端實際上扮演著構建器的角色:它們運行在去中心化交易所 (DEX) 之上,附加自身的手續費加成,並手動維護賬務。 Hyperliquid 的構建器代碼本質上將這種模式轉化為協議的原生功能。

然而,Solana 的例子也凸顯了其中的風險。 過去一年,交易終端佔據了 Solana 去中心化交易所 (DEX) 收入的 77%,達到 6.33 億美元,而 DEX 本身的收入僅為 1.88 億美元,兩者相差 3.4 倍,這表明擁有前端通常比擁有後端更有價值。 具體來說,對於 Hyperliquid 而言,前端的價值是否高到難以割捨?

前端和後端之間的關係很少是純粹的共生關係。 像 Jupiter 這樣的前端會聚合各種後端(Meteora、Raydium、Orca),並根據規模、費用和滑點限制返回最佳路由。

這迫使去中心化交易所(DEX)後端面臨嚴重的利潤空間壓縮。 由於沒有護城河,它們必須以最低的成本贏得資金流。 由於它們不擁有用戶,後端也面臨被替換的風險。 例如,pump.fun 用其自研的自動做市商(AMM)系統取代了 Raydium 作為其流動性後端,這顯著影響了 Raydium 的交易量份額。

目前,Hyperliquid 尚未面臨這個問題。 由於其在前端代碼(perps)上率先採用了構建器代碼,因此實際上形成了一個單一的構建器代碼環境。 然而,如果構建器從 Hyperliquid 之上的用戶界面演變為能夠將流量發送到不同後端的真正路由器,它們就會開始類似於傳統金融中的智能訂單路由器。 在這種情況下,構建器可以:

- 優化總成本:計算點差/滑點 + 做市商/承銷商費用 + 建市商附加費 - 回扣 + 預期資金。

- 與場地進行談判:要求提高建築商分成比例或給予折扣,並威脅將客流量轉移到其他地方。

- 把握用戶關係:儘管交易場所被迫展開純粹的競爭,力求成為最便宜、執行最好的批發流動性提供商。

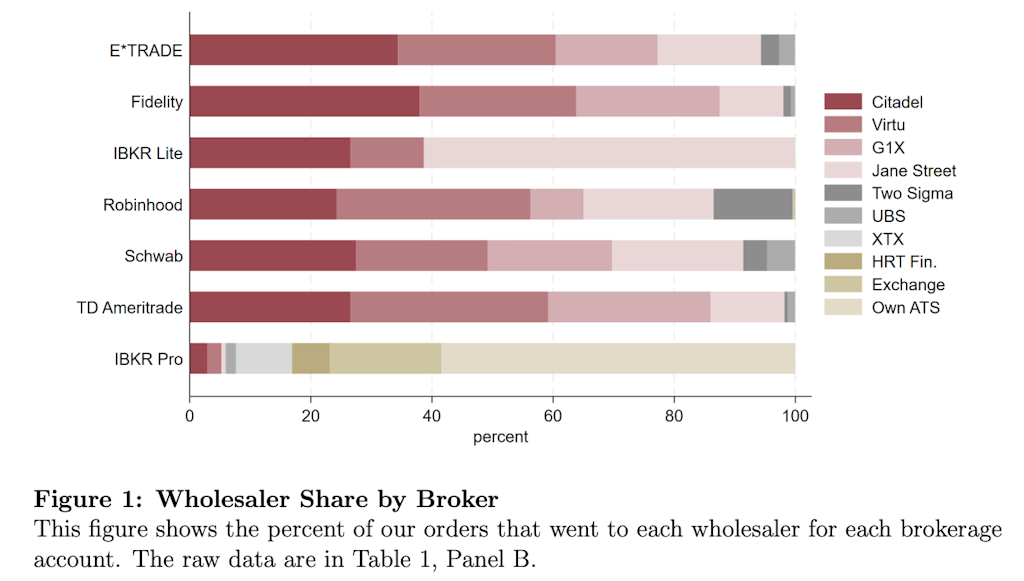

同樣,在傳統金融領域,批發商與經紀交易商爭奪交易量。 Robinhood 會根據訂單流的執行效率和支付速度,選擇 Citadel Securities、Virtu 或 Jane Street 作為交易平台。

儘管 Drift 和 Ostium 等競爭對手的去中心化交易所 (DEX) 都已集成了代碼生成器,但迄今為止,還沒有哪家真正成為 HyPErliquid 的有力競爭對手。 然而,一個重大的結構性風險依然存在:如果像 Lighter 這樣的交易所將代碼生成器返利與其零手續費模式相結合,理論上,它可以讓 Phantom 和 Rabby 等錢包繞過 Hyperliquid 4.5 個基點的手續費。 這將使前端能夠攫取全部手續費,從而使其每筆交易的收入比 Hyperliquid 目前的模式翻倍。

流動性交易這可以作為未來發展趨勢的領先指標。 由 Paradigm 支持的終端在種子輪融資中籌集了 760 萬美元,已促成 Hyperliquid 平台上 56 億美元的交易量。 但至關重要的是,它還允許用戶通過同一界面在 Ostium 和 Lighter 上進行交易。 如果大型開發商效倣此舉,並開始根據平台返利而非用戶忠誠度來積極引導交易流量,那麼 Hyperliquid 的開發商前端可能會演變成商品化的惡意交易聚合器,直接威脅到該協議獲取價值的能力。

然而,兩者之間存在根本區別。 現貨交易易於聚合,因為每次互換都是原子性的,且資產在不同交易場所之間具有可互換性。 一筆交易對應一次成交,路由系統可以無縫地將一筆交易拆分到多個資金池中。 但是,對於永久合約而言,持倉是持久的,並且與交易場所密切相關。 由於指數構成、資金費率、清算機制和風險限額的差異,在交易場所 A 持有的 BTC-PERP 持倉與在交易場所 B 持有的 BTC-PERP 持倉並不具有可互換性。

為了有效地將罪犯在不同場所之間轉移,市場需要以下兩種棘手的解決方案之一:

- 用戶碎片化:用戶必須在多個平台保留抵押品,這既浪費資金,又會導致用戶體驗差。

- 主經紀商層級:路由器必須充當清算層,解決信貸擴展、交叉保證金和清算協調等難題。

雖然非同質性可以提供短期防禦,但殘酷的現實是,前端是理性的經濟主體;如果競爭對手提供更高的利潤,它們就會遷移。 然而,數據顯示,這種威脅目前仍得到控制。 儘管第三方界面的用戶數量龐大,但超過 90% 的流量仍然來自 Hyperliquid 的原生前端。

此外,HYPE 代幣增加了一個留存層。 開發者可以持有 HYPE 來享受手續費折扣,從而疊加多種收入來源:推薦費、開發者手續費和基於交易量的折扣。 這樣一來,對於現有前端來說,為了獲得略微更低的手續費而切換平台可能並不划算。 最後,來自開發者的流量似乎是新增的,而不是蠶食現有用戶。 這些新用戶是通過錢包和終端進入生態系統的,而不是用戶切換界面。

因此,儘管構建器代碼提供了一種有效的擴張途徑,但期望 Hyperliquid 完全掌控其分發層是不現實的。 隨著行業的成熟,Hyperliquid 將面臨更加嚴峻的挑戰,需要抵禦聚合器和低手續費競爭對手的衝擊。 然而,構建高性能的鏈上訂單簿仍然是一道巨大的技術護城河,而且前端利潤率依然可觀,因此構建器轉換的動力並不強。 儘管如此,在一個快速擴張的市場中,這並非一場爭奪交易量的戰鬥,而是一場競爭更為激烈的增長競賽,而 Hyperliquid 仍然是其他競爭對手難以超越的領頭羊。