深度拆解:十大穩定幣機制、對手方與打分榜

波動起來,穩定幣只剩兩件事重要:能不能兌,兌得有多快。 這兩件事,全部寫在“儲備”和“收益”裡。 儲備裡放的是什麼,直接決定你能不能 1:1 把代幣換回去;錢是怎麼賺的,決定了這枚穩定幣在極端行情裡會做什麼。

這篇文章接在「精通穩定幣」第 6 期播客《EP06 | DeFi「次貸危機」來臨? 避雷拆解穩定幣底層資產,找回賺息安全感》之後,我們不堆概念,只把事講清楚:穩定幣背後放著什麼錢,這些錢怎么生息,風吹草動時能不能兌得出來。

下文將把主流穩定幣分成兩種類型,

現金儲備型:本質與核心

USDT、USDC、PYUSD、USD1、USDtb 等

它的本質很簡單:把美元現金、短期美債、RRP(逆回購)、貨幣市場基金這類“可快賣、價值穩”的資產,映射成一枚鏈上負債。 你手裡的代幣,本質是對那一籃子高流動性美元資產的兌付權。 收益來自票息與逆回購利息,路徑短、可預期,通常不依賴槓桿或複雜策略。

1:1 儲備:看“現金+短債/RRP”的佔比和到期結構,盡量短久期、少錯配。 重點看兩件事:有多少錢放在“立刻或很快能變現”的現金、隔夜逆回購(RRP)和 7–90 天的短債上;這些資產的期限是否很短。 期限越短,出事時越能當天/盡快拿到錢,越不需要打折賣。

合規與鑑證,看三點:披露多不多、質量高不高、細節夠不夠。 披露頻率(日/週/月)越高越好;鑑證裡“合理確信”強於“有限確信”;細節上,是否公開“資金何時到期、錢放在哪些機構(對手方)、是否過度集中”。

贖回通道:誰能贖(白名單機構還是所有人)、在哪裡贖(官網鏈下 vs. 鏈上 PSM 合約)、多久到(T+0/T+N)、有沒有額度上限(單地址/單日/隊列規則)。 關注有沒有你“能用得上”的直贖通道;沒有直贖就看做市深度與套利效率。

限流與應急:極端時如何節流(臨時限額、費用上調、暫停部分通道),是否有“剛兌墊子”(如 USDS 的 PSM 池)與透明排隊。

合成收益型:本質與核心

USDS、USDe、USDf 等

它不是把美元放進池子,而是把“策略”裝進一枚代幣裡。 底層常見做法是:拿 ETH/LST、BTC 之類的資產做多,同時在永續合約或期貨上做等額的空單,目標是把方向對沖掉;再疊加資金費、質押收益、做市與借貸利差,去“合成”一個看起來穩定的現金流。

它的收益從哪裡來? 主要是三類:

資金費與基差:當永續合約市場上多頭>空頭時,期貨比現貨貴、資金費為正,市場會向空頭支付利息,策略賺錢;一旦資金費轉負或價差收窄甚至倒掛,策略就要倒貼,現金流會變差。

借貸與做市:把穩定幣借出去,賺利差;或者在交易池裡做 LP,賺手續費。 好處是現金流穩定一些;代價是要承擔對手方(平台/做市商)信用、合約被黑、以及做市時價格波動導致的“無常損失”。

抵押物生息:抵押物如果是 LST,會產生質押收益;放到 RWA(美債基金等)也有票息。 但因為策略還有對沖或保證金倉位,這些利息要和“空單成本/保證金佔用”一起算,疊加成一張綜合賬。

策略失靈點:什麼時候虧錢、虧多久、最大回撤多大,是否給出歷史與情景測算;有沒有硬性“止損/降槓桿”規則。 會發生什麼:動用儲備去補保證金或虧損,贖回池現金減少,限額/排隊出現,久而久之價格也可能脫錨。

對手方與保證金:在哪些交易所、託管在哪裡、保證金如何補、觸發什麼閾值會被動減倉。 會發生什麼:倉位在少數交易所或做市商,遇到風控收緊/保證金上調/平台宕機,被迫減倉或砍倉,對沖失衡;同時佔用更多現金做保證金,贖回可用現金更少。

限額與節流:單日/單區塊贖回上限、T+N、隊列與優先級;極端時會不會先關水龍頭再慢慢拆倉。 會發生什麼:它是“流動性閘門”,用來買時間拆倉,限流時二級市場可能出現折價,越著急出的人損失越大。

透明度:倉位與對沖比例披露頻率、第三方核驗、鏈上可校驗度;是否只給“名義中性”的口頭承諾。 會發生什麼:你無法預判臨界點;市場也無法建立穩定預期。 恐慌先行,擠兌更早、更猛;發行方被迫更強限流,形成負反饋。

讀到這裡,你已經拿到判斷穩定幣的“方法”。 下一步,你最關心的,應該是把這把尺子落在具體項目上:每一種穩定幣到底把錢放哪兒、怎么生息、遇到擠兌會怎麼處理。

為此,「精通穩定幣」梳理了市值排名前十名的穩定幣官方公開資料(儲備/審計與鑑證、贖回條款、鏈上面板與公告),把機制與運營要點還原成“穩定幣畫像”,同時用同一套維度做相對評分,幫你快速看出差異。

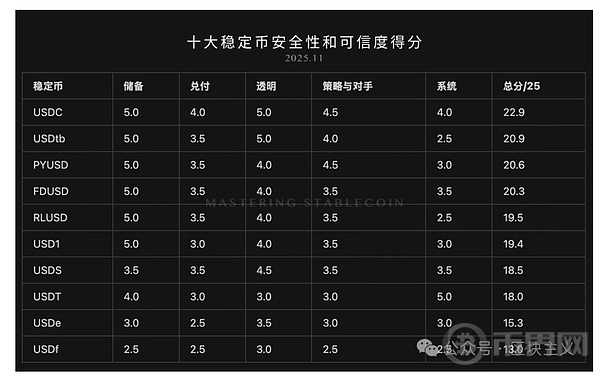

十大穩定幣打分榜單

為保證可比性,我們在本次樣本內採用同一評分口徑:儲備質量 30%、兌付確定性 20%、透明度 20%、策略與對手方 15%、系統關聯度 15%。 評分僅用於本調研中的橫向比較,幫助讀者看出具體維度的強弱,不構成任何投資建議或購買/贖回的推薦;數據會隨披露與生態變化動態更新,評分也會相應校準。 (更新至 2025-11-15)

排名1 - USDC |畫像與對比打分

發行方 Circle;市值約 $700 億;主鏈分佈 Ethereum≈67%、Solana≈11%、Arbitrum≈10%。

100% 現金+短期美債+RRP,久期短、標準化強,純“現金票息”路徑。

Circle Reserve Fund(BlackRock 管理,資金在受監管銀行與 RRP 等);現金存款在受監管銀行體系

白名單直贖(最低約 $100),單地址日上限 $1 億;散戶多走二級或法幣出入金。

日度“合理確信”級披露(AICPA),頻率與粒度行業標杆。

多鍊主路由、做市深,套利效率高;體量與深度僅次於 USDT,但在合規與託管側更“制度化”。

制度性節流:白名單與日限是“有閾值的暢通”,極端期仍可能排隊。

法域與銀行依賴:美國主流合規是優勢,也是單一法域的外部變量。

歷史事件提醒:銀行側事件曾引發二級短期脫錨,但可回歸。

USDC 得分

儲備質量:5.0/5

100% 現金+短期美債+RRP,久期短、標準化強

兌付確定性:4.0/5

白名單直贖(最低約 $100),單地址每日 $1 億;散戶多走間接通道。

透明度:5.0/5

日度 AICPA“合理確信”,高頻且粒度高。

策略與對手方:4.5/5

純現金票息路徑+美國主流合規託管;多家銀行/基金分散;殘餘法域/銀行集中風險可控。

系統關聯度:4.0/5

多鏈深度強,但總體不及 USDT 的規模與深度。

總分:22.9/25

一句話評價:合規與透明度的“行業基準線”,流動性次於 USDT,但在託管與披露上更讓風控團隊省心。

排名2 - USDtb |畫像與打分

發行方 Ethena;2025/04 上線;規模中等,單鏈集中度較高。

100% 短期美債(經 RWA 基金/代幣化工具持有,如 BUIDL 類),久期短、可快速變現,典型現金儲備型。

以代幣化美債工具為主(如 BlackRock BUIDL);相關託管鏈條含 BNY Mellon(BUIDL 託管)、以及機構級加密託管/結算網絡(如 Coinbase/CopPEr/Fireblocks 等生態參與)

美債票息/逆回購/活期利息;不依賴槓桿或對沖,收益隨利率週期波動。

以合格機構鏈下直贖為主;散戶多走二級與法幣出入金路由;極端時按規則限流。

儲備構成與淨值變動鏈上可核驗(實時/高頻);透明度強於月度報表模式。

體量穩步增長,但係統深度與路由仍顯著低於 USDT/USDC。

關鍵風險點:

贖回門檻:機構直贖為主,散戶體驗依賴二級流動性與做市深度。

RWA 工具鏈依賴:代幣化美債的託管、通道與法域合規是關鍵外部依賴。

系統深度:尚未形成“任意場景都能直達”的全鏈路路由,壓力期緩衝弱於頭部。

USDtb 得分

儲備質量:5.0/5

100% 短期美債/逆回購,經 BlackRock BUIDL 等 RWA 工具持有;久期短、處置路徑成熟

兌付確定性:3.5/5

機構直贖+額度管理與 KYC;散戶多走二級,壓力期點差與隊列風險上升

透明度:5.0/5

鏈上淨值/持倉高頻可核驗,外部基金披露與託管鏈條(如 BNY Mellon)可交叉驗證

策略與對手方:4.0/5

現金票息型+一線 RWA 工具與託管;但新產品、對 RWA 工具鏈依賴高,法域/通道變化構成次級風險。

系統關聯度:2.5/5

規模與多鏈深度仍有限,主路由尚未形成

總分:≈20.9/25

純美債票息+鏈上透明;但機構直贖與 RWA 通道依賴,生態深度仍遜頭部。

排名3 - PYUSD |畫像與打分

發行方 PayPal/Paxos;2023/08 上線;多鏈可用,以 Ethereum、Solana 為主,規模穩步上行。

100% 現金+RRP,久期短、路徑清晰,典型現金儲備型。

Paxos Trust 託管

票息/逆回購/活期利息;與利率週期同步,不依賴槓桿或對沖。

官網與錢包“秒兌”體驗友好,機構直贖走鏈下;存在資格門檻與潛在限流條款(未公開細節)。

月度 AICPA“合理確信”,節奏穩定。

生態在支付與法幣出入金場景增長明顯,但整體深度仍不及 USDT/USDC。

制度性限流與法域依賴:直贖資格與節流規則未完全公開,高峰期可能排隊。

賬戶可凍結性:合規框架下的黑名單/制裁執行,需評估合規依賴。

系統深度:多鏈流動性尚在建設期,二級緩衝弱於頭部。

PYUSD 得分

儲備質量:5.0/5

100% 現金+RRP,隔夜/RP 梯度為主,久期短、擠兌可低折價處置

兌付確定性:3.5/5

錢包“秒兌”+機構直贖,但節流閾值未公開;極端期按合規框架限流

透明度:4.0/5

按月合理確信與成分披露,頻率低於日度/鏈上實時

策略與對手方:4.5/5

信託持牌+現金票息路徑;Paxos/PayPal 合規與對手方信譽強,Paxos Trust 受審慎監管、反洗錢體系成熟;純票息路徑,外部依賴較低

系統關聯度:3.0/5

支付側滲透加速,但鏈上深度與套利路由仍弱於 USDT/USDC

總分:≈20.6/25

一句話評價:標準化現金儲備與信託合規加持,支付側優勢明顯。 擠兌/波動高峰期受限流與生態深度約束,限流規定未知。

排名4 - FDUSD |畫像與打分

發行方 First Digital(香港);2023 上線;多鏈可用,以 BNB Chain 與 Ethereum 為主,交易深度對頭部 CEX 依賴較高。

儲備結構:現金及等價物、短期票據/美債、逆回購等,定位“全儲備、短久期”的現金儲備型。

託管/管理:First Digital Trust 等受監管信託/銀行體系託管與結算,走合規披露路徑。

收益來源:票息/逆回購/活期利息;不依賴槓桿或對沖,收益隨利率週期波動。

發行/贖回:鏈下直贖,KYC 合格用戶與機構可用;額度與流程按平台規則執行;散戶多經二級與法幣出入金路由。

證明與披露:按月披露與第三方鑑證,節奏穩定。

活躍度與系統性位置:交易所深度強,鏈上生態分發與跨鏈路由仍在建設,系統性緩衝弱於 USDT/USDC。

關鍵風險點:

生態與路由集中:對單一/少數交易生態與鏈路依賴度較高,事件期鏈上緩衝有限。

法域與對手方:信託/銀行與法域框架不同於美國主流路徑,政策與合規變動需持續跟踪。

直贖門檻:以機構與合格用戶為主,散戶體驗更依賴二級流動性與做市深度。

FDUSD 得分

儲備質量:5/5

現金/短久期為主,處置路徑清晰;但成分與到期粒度公開頻率不及日度/實時)

兌付確定性:3.5/5

KYC 直贖+機構通道;散戶以二級為主,事件期點差與隊列風險上行

透明度:4.0/5

按月合理確信與成分披露,頻率不及日度/鏈上高頻可核驗

策略與對手方:3.5/5

現金票息路徑+信託託管,外部依賴可控;但法域與對手方組合仍需持續驗證

系統關聯度:3.5/5

交易所側深度較強,鏈上與跨鏈路由仍在補齊

總分:≈20.3/25

一句話結論:合規信託+現金儲備的“穩健補位者”,所需關注在於生態集中、直贖門檻與披露頻率。

排名5 - RLUSD|畫像與打分

基本信息:發行方 Ripple;2024/09 上線;市值≈$12 億;多鏈:Ethereum≈83.33%、XRPL≈16.67%;近月交易量≈$43 億;地址≈39,024。

儲備結構:100% 現金/短期美債/政府貨幣基金/逆回購(RRP);典型現金儲備型。

託管/管理:紐約梅隆銀行(BNY Mellon)託管

收益來源:現金/存款利息(活期/定期)、逆回購(ON RRP)利息、短期美債與政府貨幣基金的票息。

發行/贖回:合格機構鏈下鑄造/贖回,對標USD;散戶走二級市場/法幣通道;未公開的限流細則(單日/隊列/窗口),但受NYDFS框架約束,預期1:1兌付與流動性管理要件。

披露與合規:月度“管理層斷言+會計師鑑證”,受NYDFS監管;披露含資產大類(現金/RRP/美債/基金)。

系統位置與流動性:多鏈但以ETH為主;鏈上路由與跨鏈橋接仍在鋪設;相較USDT/USDC,做市深度與主路由滲透度偏弱

制度性限流與門檻:僅合格機構直贖,散戶體驗依賴二級。

披露頻率:月度鑑證不及日度/鏈上實時,細粒度需持續完善。

生態深度:相較 USDT/USDC 的系統緩衝與多路由仍偏弱。

RLUSD 得分

儲備質量:5.0/5

現金/RRP/短債+政府貨幣基金,久期極短、處置路徑清晰;僅在極端閘門條款下存在小概率限贖

兌付確定性:3.5/5

僅合格機構直贖,無PSM,散戶依賴二級;受NYDFS監管為加分

透明度:4.0/5

月度管理層斷言+會計師鑑證,可信度低於合理確信報告;頻率與粒度低於“日度/鏈上實時”

策略與對手方:3.5/5

純票息、對手方為受監管主體;新品階段與集中度/法律隔離條款披露粒度扣分

系統關聯度:2.5/5

體量/多鏈深度遜於USDT/USDC,主路由與緩衝需時間積累

總分:≈19.5/25

一句話結論:NYDFS 合規+現金儲備、久期短、底層穩;但無普惠直贖與PSM、披露頻率與生態深度尚待提升,高峰期更依賴二級做市錨定價差。

排名6 - USD1 |畫像與打分

發行方 WLFI/BitGo;2025/04 上線;鏈分佈以 BNB 為主,其次 Ethereum、TRON。

100% 現金/政府貨幣基金/RRP,久期短、標準化強,指向“純現金票息”的路徑。

BitGo Trust COMPany(合格託管),儲備為政府貨幣基金/現金/RRP

票息/逆回購/活期利息,不依賴槓桿或對沖。

鏈下直贖,合格機構可用;T+2 交割,散戶主要走二級或法幣出入金通道。

月度 AICPA“合理確信”報告。

體量中等、地址增長較快;多鏈可用但主鏈集中度高,生態深度不及 USDT/USDC。

直贖門檻與時效:僅機構、T+2,極端時體驗弱於 PSM 或即時直贖。

貨幣基金“閘門”條款:極端流動性壓力下可能觸發費用/限贖(小概率、但需認知)。

系統深度:做市與路由仍在建設期,二級緩衝弱於頭部。

USD1 得分

儲備質量:5.0/5

100% 政府貨幣基金/現金/RRP,底層以 T-Bills/overnight RRP 為主,久期極短、變現路徑清晰

兌付確定性:3.0/5

僅機構直贖且 T+2;散戶依賴二級,事件窗口價差可能放大

透明度:4.0/5

月度合理確信與資產類別披露,未達日度/實時

策略與對手方:3.5/5

現金儲備型+合格託管;但生態與規模尚小,銀行/基金與法域路徑相對單一,冗餘度不及 USDC

系統關聯度:3.0/5

BNB 為主的生態集中,跨鍊和支付路由仍在建設,二級緩衝弱於頭部

總分:≈19.4/25

一句話評價:標準化現金儲備、路徑清晰,穩健感強;但直贖門檻與生態深度決定了它更像“穩健補充”,還不是“全場景主路由”。

排名7 - USDS(DAI/SKY)|畫像與打分

基本信息:發行方 SKY;市值約 $92 億(9 月)→ $105 億(11 月);鏈分佈:Ethereum≈95%、Polygon≈4.8%、Solana≈0.2%;持幣地址 ≈286 萬。

儲備結構:USDC、RWA(美債基金/BUIDL 類)、ETH/LST、cbBTC/BTC、WSTETH 等。 “現金+美債”口徑約 54.25%(其餘為加密抵押與組合頭寸)

託管/管理:鏈上智能合約(加密抵押),PSM 配置 USDC(Circle 銀行體系),RWA 模塊常見為代幣化美債基金(如 BUIDL,託管人 BNY Mellon)

收益來源:RWA 票息約 43%,鏈上 defi≈23%,YBS≈31%(表內口徑);屬於“模塊化組合收益”,非單一票息流。

發行/贖回:任意個人可鏈上贖回;PSM 提供“25% USDC 剛兌墊子”;默認“等量抵押物(數量不變)”贖回,鏈上即時(遇限流按規則)。

證明與披露:實時、鏈上可查(模塊維度清晰);RWA 與做 LP 等外部模塊需結合對手方披露交叉核驗。

活躍度與系統性位置:近月轉賬量約 1,075 億(-29.41%),多用作 DeFi 抵押與協議內流轉。

關鍵風險點:

“剛兌墊子”容量有限:PSM 的 USDC 墊子並非無限;耗儘後轉入“抵押物等量贖回”,體驗與價格錨定壓力上升。

組合暴露疊加:做 LP、借貸、長尾抵押與 RWA 並存,跨協議/對手方風險鏈更長。

清算與 Oracle:若部分抵押物價格/預言機異常,清算與折價可能放大波動。

治理與參數:參數調整(費率、限額、風控閾值)對流動性與贖回體驗影響大

USDS 得分

儲備質量:3.5/5

約半數為“現金+美債”,其餘為加密抵押和組合頭寸,質地分層

兌付確定性:3.5/5

人人可鏈上贖回+PSM 墊子;但墊子容量有限,超限則回落到抵押物贖回

透明度:4.5/5

鏈上實時優於月度/週度;外部模塊仍需對手方披露補充

策略與對手方:3.5/5

模塊化架構分散單點,但對手方鏈條更長(PSM+RWA+LP/借貸),疊加治理與參數風險)

系統關聯度:3.5/5

體量與活躍度強,但整體不及 USDT/USDC 的深度與外溢緩衝

總分:≈18.5/25

一句話評價:透明度高、設計靈活,有“剛兌墊子”加持;但收益與抵押更“混合”,在極端時刻對參數與對手方更敏感。

排名8 - USDT |畫像與打分

基本信息:發行方 Tether,2014/07 成立;市值約 $1,800 億(11 月),主鏈分佈 Ethereum≈51%、Tron≈44%、Solana≈1.3%。

儲備結構:現金及等價物、短期美債、貨幣市場基金、貴金屬等;“現金+美債”口徑約 80%。 核心是短久期美元資產,可快速變現,但成分裡含非美元資產(如黃金)與其他類目,細項與對手方披露粒度有限。

託管/管理:美元儲備多元分佈;美債倉位管理與撮合相關方曾公開為 Cantor Fitzgerald(媒介與三方披露口徑)

收益來源:票息/貨幣市場基金利息為主,路徑清晰,基本不依賴槓桿或複雜對沖;收益波動和利率週期相關。

發行/贖回:官網鏈下贖回;僅授權合作機構可直贖,單筆通常 ≥$100k;隊列細則不公開,散戶主要依賴二級市場與做市深度。

證明與披露:月度“有限確信”鑑證;頻率穩定但不及日度/實時;到期結構與對手方集中度的公開粒度有限。

活躍度與系統性位置:多鏈覆蓋、做市與交易體量大,二級流動性極強,擠兌時價格發現與套利效率普遍較好。

關鍵風險點:

無普惠直贖:散戶缺少官方 1:1 贖回,只能二級市場接流動性。

透明度門檻:鑑證類型與披露粒度弱於部分競品(如日度報表)。

合規/轄區與凍結權限:發行方與託管/銀行對手方的合規環境變化可能影響贖回安排。

系統耦合高:一旦出現負面事件,傳導廣、速度快,但也因“太大太深”具備更強的做市緩衝。

USDT 得分

儲備質量:4.0/5

80%短久期美元資產;非美元成分與細項披露限制扣分

兌付確定性:3.0/5

僅授權機構官網鏈下直贖(通常 ≥$100k),散戶依賴二級;隊列與細則不透明。

透明度:3.0/5

月度“有限確信”,對手方與久期粒度弱於日度方案。

策略與對手方:3.0/5

現金票息主路徑,但對手方與法域披露不如 USDC 系;透明度與外部驗證度相對弱。

系統關聯度:5.0/5

體量最大、做市最深、路由最廣;危機時也最具“緩衝深度”。

總分:18.0/25

一句話評價:流動性天花板,但“無普惠直贖+披露粒度”是主要短板。

排名9 - USDe |畫像與打分

基本信息:發行方 Ethena;市值約 $90 億;以 Ethereum 為主(近乎全在以太坊)。

儲備結構:BTC/ETH 與 LST 為主的現貨/質押多頭 + 永續/期貨等額空單;疊加部分穩定幣與現金頭寸。 “現金+美債”佔比約 58%,其餘為加密抵押與對沖組合。

託管/管理:現貨/質押資產由第三方合格託管(Ceffu、Copper);對沖頭寸在交易所側以名義對沖/名義保證金為主,常結合 off-exchange 結算網絡降低所內風險敞口。

收益來源:以 Delta 中性為主(≈60%),輔以鏈上 DeFi(≈25%)與現金/存款利息等(≈15%);收益對資金費與基差高度敏感。

發行/贖回:以合約與白名單為主,有日限;常態“兌回穩定幣”,不保證返還原始 LST/eth;鏈上贖回有區塊與單資產上限。

證明與披露:週度第三方驗證與運營披露;倉位/對沖比例披露非實時,需結合面板與公告交叉校驗。

活躍度與系統性位置:體量與鏈上使用可觀,但相較 USDT/USDC 總體深度更低;單鏈集中度高。

關鍵風險點:

策略敏感:資金費轉負、基差擴張、單邊行情、流動性收緊時,對沖成本上行或被動減倉。

對手方與保證金:交易所/做市商信用、追加保證金節奏與閾值,直接影響贖回與限流。

限額與節流:日限/區塊限在極端時先“關水龍頭”,價格錨定轉為隊列博弈。

資產回兌口徑:兌回穩定幣而非原生 LST/ETH,用戶期望管理需提前說明。

USDe 得分

儲備質量:3.0/5

“現金+美債”佔比中等,其餘為加密抵押與對沖組合

兌付確定性:2.5/5

白名單+日限+區塊限,極端時先節流

透明度:3.5/5

週度驗證+運營披露,但非實時、粒度有限

策略與對手方:3.0/5

名義對沖+第三方託管降低了“交易所直接違約”暴露;但仍存在資金費/基差、PB/託管三方安排的法律與操作風險、極端行情下的保證金調度與節流風險

系統關聯度:3.0/5

體量可觀但深度與路由不及 USDT/USDC

總分:≈15.3/25

一句話評價:對沖驅動的合成收益,名義對沖+第三方託管弱化所內敞口;但資金費/基差與保證金調度是短板,極端期先限流,價格錨定更多依賴二級做市。

排名10 - USDf |畫像與打分

基本信息:發行方 Falcon/DWF;2025/02 上線;以 Ethereum 為主,體量中等、增長平穩。

儲備結構:多資產拼盤為主(穩定幣、BTC、ETH、DOGE 等),現金/短債佔比偏低(約三分之一);質地分層明顯,波動資產權重不小。

託管/管理:公開資料披露有限;多資產拼盤+合成收益路徑,託管方未見權威明示 - 收益來源:合成收益為主(對沖/資金費)、做市與借貸利差並行;收益對市場單邊與資金費方向敏感。

收益來源:合成收益為主,具體包括資金費/基差收入、做市與 LP 手續費、借貸利差、抵押物生息/質押收益。 項目現金流對單邊行情與資金費方向高度敏感,資金費轉負或基差收斂時會明顯下行。

發行/贖回:T+7,合格個人可用;兩條路徑並存——按面值兌穩定幣,或返還抵押物(按市價判斷是否“1:1”);極端時優先限流。

證明與披露:週度“有限確信”為主,頻率中等;細項與對手方披露粒度有限。

活躍度與系統性位置:多鏈可用但以單鍊為主;做市深度與路由仍在建設期,二級緩衝弱於頭部。

關鍵風險點:

資產混合與長尾暴露:波動類占比不低,擠兌時折價與清算路徑複雜。

兌付不確定性:兩種贖回口徑並行,遇到極端行情更易轉入“返還抵押物”的不確定區。

策略與對手方:對資金費、交易所/做市商信用與保證金管理依賴高。

限流機制:T+7 天然節流;事件窗口內價格錨定更多依賴二級做市。

USDf 得分

儲備質量:2.5/5

穩定幣+BTC/ETH/DOGE 等波動資產權重較高;現金/短債覆蓋不足,久期與波動雙暴露

兌付確定性:2.5/5

T+7 週期長;“面值兌穩定幣/返還抵押物”兩軌並行,極端期更易落入返抵押物路徑

透明度:3.0/5

週度有限確信;倉位明細、對手方集中度與風控閾值披露有限

策略與對手方:2.5/5

信息不對稱+對手方與策略複雜度高;對沖/做市/借貸多路並行,資金費/清算/交易所信用與 MM 運營風險疊加;節流規則剛性不強

系統關聯度:2.5/5

單鏈與單平台深度集中,二級緩衝易受事件影響

總分:≈13.0/25

一句話評價:多資產+合成收益的“拼盤”,在擠兌與單邊行情下對資金費/清算與贖回口徑更敏感,需謹慎配置。