PolyFlow Research: 4 月 PayFi 行業全景分析報告

作者:PolyFLOW

儘管市場對 PayFi 話題持續熱議,其底層仍高度依賴穩定幣的大規模應用。 從4月市場來看,隨著美國新監管框架逐步明確,越來越多金融科技巨頭正入場佈局,無論是參與穩定幣發行、自建穩定幣支付網絡,還是通過投資併購切入賽道,Fintech 企業有望主導未來穩定幣市場,也進一步推動 PayFi 場景落地。 以下是本月重點觀察。

數據洞察

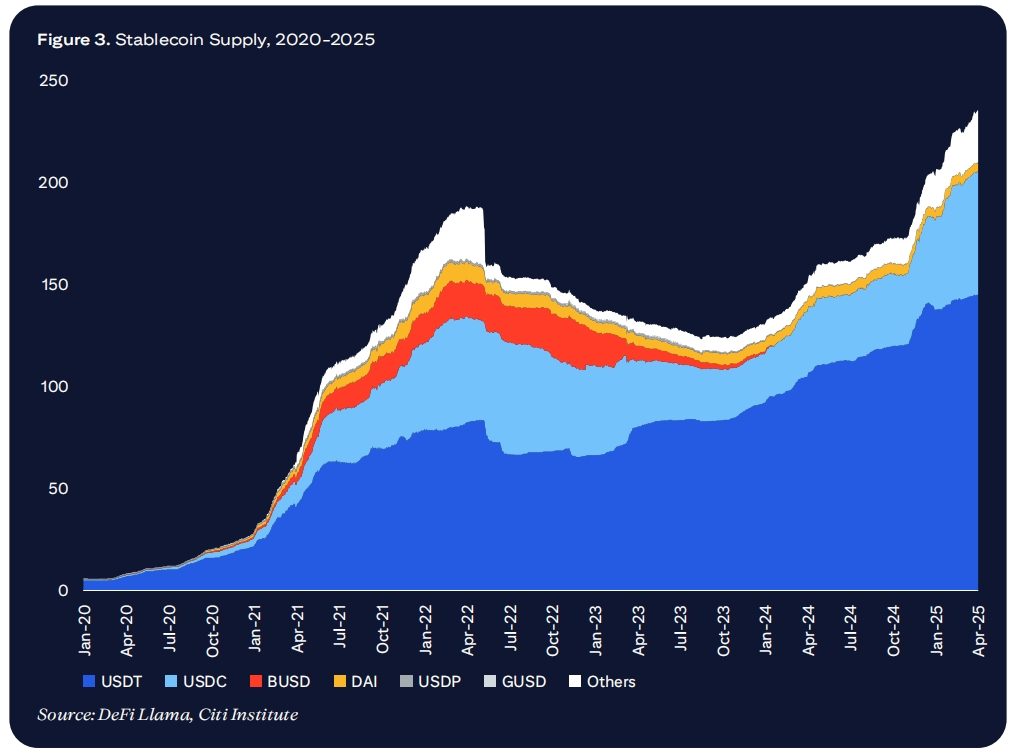

Citi GPS最新發布的報告顯示,截至2025年4月,穩定幣流通總量已突破2300億美元,同比2024年4月增長54%。 目前市場主要由兩大巨頭 Tether (USDT) 與 USD Coin (USDC) 佔據,二者在交易量及交易額方面合計市場份額超過90%。

近年來,穩定幣交易量持續高速增長,經調整後數據顯示,2025年第一季度穩定幣月交易量已達6500億至7000億美元,幾乎是2021年下半年至2024年上半年同期水平的兩倍,主要應用仍集中在支撐加密貨幣交易生態。

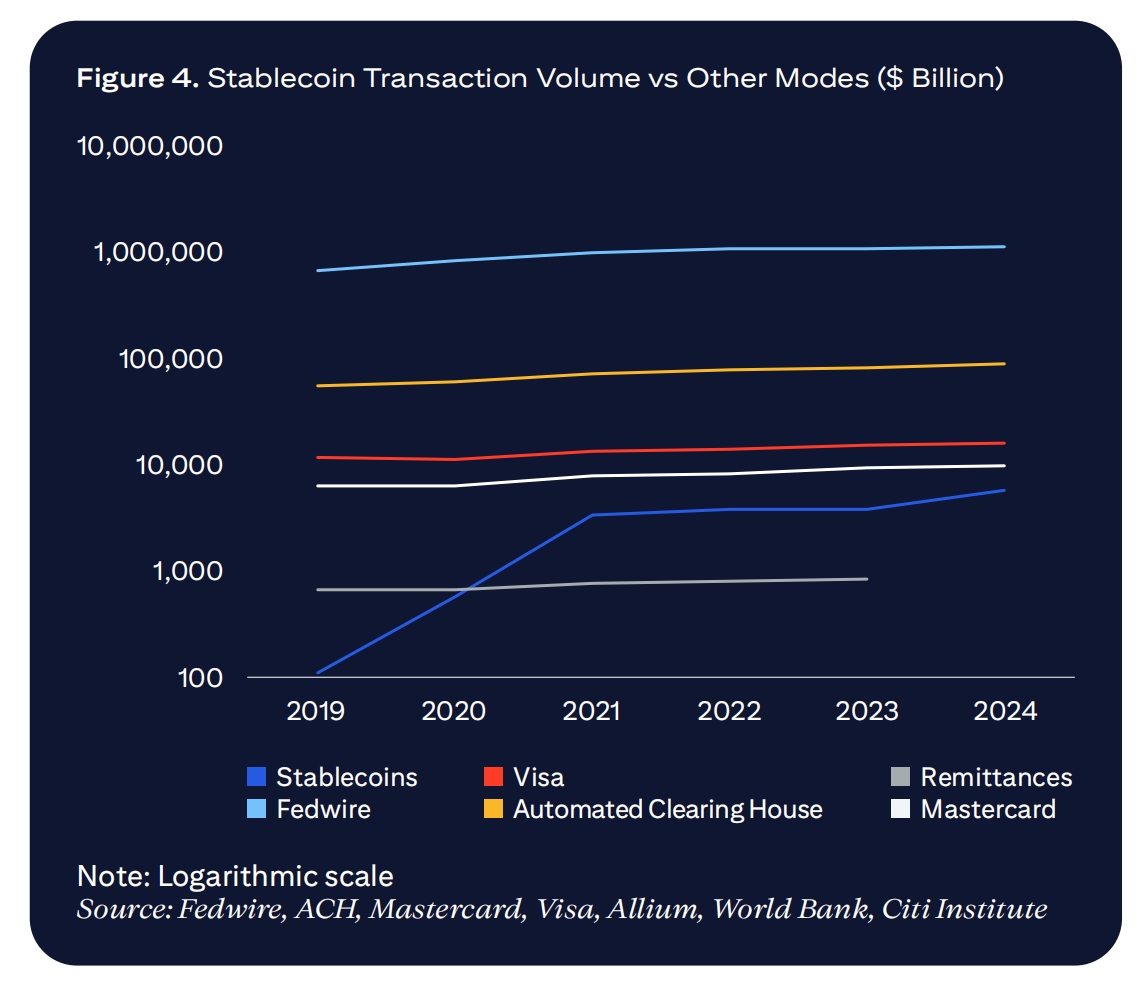

除了在加密交易領域的作用,穩定幣也逐漸成為跨境支付體系中的關鍵工具。 Citi GPS 報告指出,穩定幣的交易規模未來有望超過現有 VISA 和 MastercARd 的交易量,儘管當前仍處於發展初期,但趨勢明確。

正如普華永道美國及全球數字資產負責人 Matt Blumenfeld 所言,未來將有更多銀行和傳統金融機構入局。 美元穩定幣預計將繼續佔據主導地位,而參與者數量將取決於滿足不同場景需求的產品多樣性,未來穩定幣賽道的競爭格局或將超過現有卡組織體系。

金融科技巨頭加速佈局

美國數字資產監管環境的變化,正在深刻影響企業支付、資金流轉和資產管理方式。 新任 SEC 主席 Paul S. Atkins 有望為加密行業帶來更清晰的監管預期,受到行業積極歡迎。

a16z 表示,穩定幣已達到可徹底改變全球支付體系的普及度,如同 WhatsApp 顛覆國際通信。 當前,金融巨頭正集結入場,爭奪穩定幣支付市場。

Circle 支付網絡

USDC 發行方 Circle正式發布 Circle Payments Network(CPN),旨在解決跨境支付長期存在的中間層多、合規複雜、法域割裂等問題,尤其面向新興市場,提供高效、現代化支付方案。

CPN 打造互聯網式支付體驗,實現資金全球實時結算,同時保障合規,包括牌照、AML/CFT、網絡安全、風險管理等。 首批合作對象涵蓋銀行、金融科技公司、支付及匯款服務商與 USDC 戰略夥伴,未來希望與 Mastercard、Visa 等傳統支付網絡正面對抗。

此外,CPN 基於智能合約和模塊化 API,支持第三方開發者構建多樣化金融服務場景,目前已與 Banco Santander、德意志銀行、法國興業銀行、渣打銀行等全球大型銀行合作。

Circle CEO Jeremy Allaire 表示,CPN 將把匯款簡化至如同發送電子郵件一般便捷,這不僅鞏固了 Circle 在全球金融服務領域的地位,也驗證了穩定幣高效、合規、實時支付的變革價值。

Stripe 穩定幣應用

StriPE 推出基於 AI 與穩定幣的新產品組合,助力企業支付增長。 其 Payments Foundation Model 依托數百億筆交易數據,提升反欺詐與支付授權率,尤其擅長識別卡測試攻擊。

同時,Stripe 推出 Stablecoin Financial Accounts,支持企業在101個國家使用穩定幣(現支持 USDC 與 USDB,未來將擴展至更多幣種)進行支付。 此外,通過 Bridge 平台與 Visa 合作,發行綁定穩定幣錢包的銀行卡,讓用戶在接受 Visa 的商戶直接消費穩定幣。 Bridge CEO Zach Abrams 稱,這一創新是將穩定幣融入日常支付的重要步驟。

StrIPe CEO Patrick Collison 強調,AI 與穩定幣正快速釋放業務紅利。 2024年,AI 功能助力 Stripe 支付總量增長38%。

Global Dollar Network(USDG)

Visa 正計劃加入由美國合規穩定幣發行方 Paxos 牽頭的 Global Dollar Network(USDG)聯盟,成為首家參與該聯盟的傳統金融機構。 該聯盟匯集 Robinhood、Kraken、GALAxy Digital、Anchorage Digital、Bullish、Nuvei 等頭部企業,專注於提升穩定幣互通性、流動性及收益共享機制。

USDG 於去年11月推出錨定美元的穩定幣,旨在提升穩定幣全球應用率,同時為合作方帶來經濟收益。 如今,穩定幣正從加密交易工具向 B2B支付、資本市場結算、財資管理等實用型金融基礎設施演進。 Visa 此舉也呼應其在數字支付領域的長期戰略。

銀行業牌爭奪戰

隨著傳統銀行收緊對加密客戶的服務,Circle、Paxos、Coinbase 等頭部企業紛紛申請銀行牌照,計劃進入受監管銀行體系,獲取客戶存款、託管穩定幣儲備、以及提供銀行服務資格。 Stripe 亦已申請特別銀行牌照,延續 Fiserv 早前的探索路徑。

支付企業爭取牌照,意在降低交易成本、擴展業務邊界、以及繞開傳統銀行體系限制。 加密企業成為合規銀行後,將更易獲得大型企業客戶信任,未來 Fortune 500 企業或將與穩定、受監管的加密服務商開展更深度合作。 企業決策者需關注加密資產與傳統金融融合趨勢,做好佈局準備。

四月投融資趨勢

Tether 投資 Fizen

2025年4月15日,Tether 戰略投資專注於自託管錢包與數字支付的金融科技公司 Fizen,助力優化數字資產支付體驗。 Fizen 致力於解決無銀行賬戶人群支付困境,提升區塊鏈基礎設施,並將穩定幣融入更多支付場景,實現掃碼及POS機實時法幣結算。 預計到2024年,全球掃碼支付規模將突破3萬億美元,Tether 與 Fizen 的合作有望加速穩定幣支付普及。

Inflow 完成110萬美元種子輪融資

InFlow 獲得 AllianceDAO、Rockstart、GnosisVC 等投資,致力於為新興市場自由職業者及小微企業提供低費用、實時結算的全球支付方案。 其平台將大幅降低國際支付手續費與到賬時間,保障用戶資金自由。

Zar 融資700萬美元

Zar 獲得 Dragonfly CaPItal、a16z 等投資,計劃在28萬個全球移動支付代理點,提供現金換穩定幣服務,滿足跨境支付、抗通脹需求。 目前已有近10萬客戶與7000家商戶預約註冊,服務覆蓋巴基斯坦、孟加拉、印尼、尼日利亞、黎巴嫩、阿根廷等20國。 客戶可通過掃描二維碼完成現金兌換穩定幣,並直接到賬數字錢包。

四月總結

隨著美國監管持續友好,越來越多金融科技巨頭進軍穩定幣賽道。 Circle 穩居25%以上穩定幣市場份額,持續擴展支付網絡;Stripe 收購 Bridge 後,全面整合穩定幣支付。

穩定幣市場正從“新玩家跑馬圈地”階段,進入“支付渠道控制權”競爭。 穩定幣優勢不止於發行方,關鍵在於貨幣使用場景掌控。 資金正加速流向支付落地應用,誰能主導支付場景,誰將在穩定幣生態佔據主導地位。

關於 PolyFlow

PolyFlow 是連接現實世界資產(RWA)與去中心化金融(DeFi)的創新 PayFi 協議,作為 PayFi 網絡的基礎設施層,PolyFlow 融合傳統支付、加密支付與 DeFi,服務於真實支付場景,提供合規、安全、可擴展的金融基礎設施,推動新金融範式和行業標準建立。

了解更多:X|Telegram|Medium| DApp| 官網

媒體聯絡

E-mail: media@POLyflow.tech