代幣化證券監管清晰了,哪些熱門項目過不了SEC這關?

原創 | ODaily 星球日報(@OdailyChina)

作者 | ETHan(@ethanzhang_web3)

1 月 29 日,美國證券交易委員會(SEC)發布了一份關於代幣化證券的最新指導文件。 這份文件的出台,恰好發生在 SEC 與 CFTC 原計劃的“SEC 與 CFTC 協同監管”公開活動改期之際——原定於 1 月 27 日的跨機構協調對話,已調整至美東時間 1 月 29 日下午 2 點至 3 點舉行。

如今,這場跨機構協調對話已然結束,SEC 卻提前通過這份指導文件釋放出明確信號:。

Odaily 星球日報將通過本文,為你拆解這份文件如何重新定義“代幣化證券”的監管邏輯,以及哪些熱門項目將因之面臨關鍵考驗。

核心目標:給“代幣化實踐”重新“貼標籤”

直接翻開《Statement on tokenized Securities》原文,文件目標直白得近乎一目了然:

為什麼需要做這樣的“貼標籤”? 因為當下市場的代幣化實踐實在太混亂:有的是證券發行方自己用區塊鏈登記股權,有的是第三方隨便發個代幣就說“掛鉤某股票”;有的鏈上資產真能觸發官方股權變更,有的則連發行方都沒聽說過。 這些差異讓監管邊界模糊,投資者也容易被“代幣化股票”的名頭誤導。 SEC 要做的,就是先把這些亂象“結構層面整理清楚”。

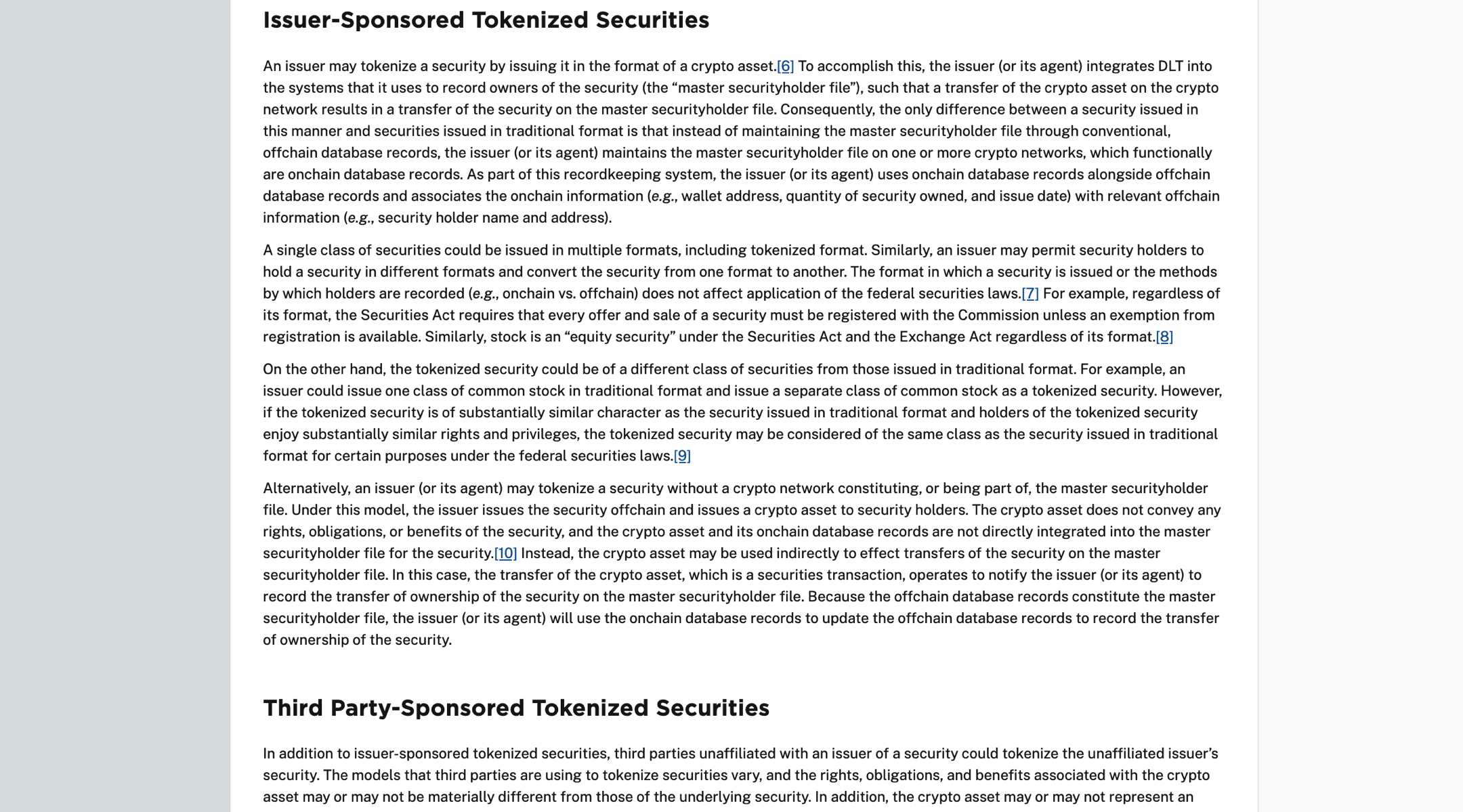

根據文件,代幣化證券被概括為兩大類:(由證券發行方或其代理主導),以及(與發行方無關的第三方發起)。

發行方主導:技術升級,不改變權利本質

在發行方主導的模式中,區塊鏈被直接引入證券持有人登記體系。 無論是將鏈上賬本作為主登記系統,還是與鏈下數據庫並行使用,其核心邏輯一致——。 SEC 特別強調,這種結構與傳統證券的區別僅在於登記技術,不涉及證券性質、權利義務或監管要求的變化。 同一類證券可同時以傳統形式和代幣化形式存在,發行與交易仍需完整適用《證券法》和《證券交易法》。

文件也提到,發行方理論上可發行與傳統證券“不同類別”的代幣化證券,但 SEC 補充了關鍵限定:。 這一表述並非鼓勵結構複雜化,而是重申判斷標準始終基於“權利與經濟實質”。

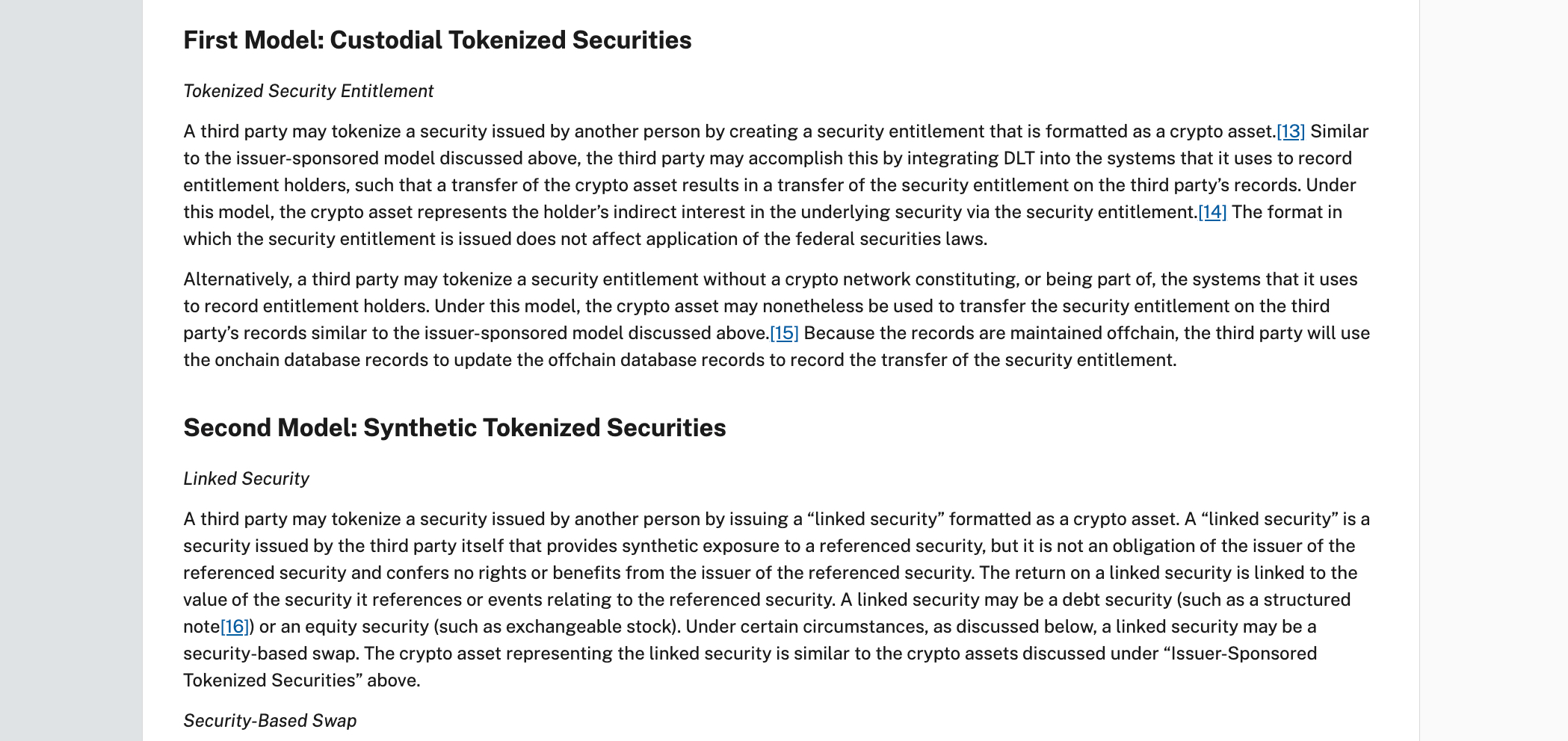

第三方主導:審慎監管,風險與權利需重估

相比之下,第三方主導的代幣化結構被置於更審慎的監管視角下。 根據文件,當第三方未經發行方參與對既有證券代幣化時,鏈上資產未必代表對標的證券的所有權,也不必然構成對發行方的權利主張。 更關鍵的是,。

基於這一差異,文件進一步將第三方代幣化分為兩種典型模式:

- 託管型代幣化證券:本質是“證券權益憑證”,即第三方通過代幣形式證明持有人對其託管證券的間接權益(如託管機構發行的代幣化權益憑證);

- 合成型代幣化證券:更接近結構性票據或證券型掉期,由第三方發行、用於追踪標的證券價格表現的金融工具,不賦予任何股東權利(如掛鉤股票價格的代幣化衍生品)。

儘管第三方主導的代幣化結構存在諸多風險,但在市場中仍有一定的需求。 對於部分投資者而言,這類產品。 例如,一些小型投資者可能無法直接參與某些大型公司的股票交易,而通過第三方發行的託管型或合成型代幣化證券,他們可以以較低的門檻。 此外,一些投資者被代幣化證券的創新形式和潛在的高收益所吸引,儘管他們可能了解其中的風險,但仍願意承擔一定的風險以獲取可能的回報。

核心原則:形式不改變責任與屬性

貫穿全文,SEC 反復強調的並非技術路徑的合規性,而是一個不變的監管邏輯:。 名稱、包裝方式,甚至是否使用區塊鏈,都不是決定性因素。

從這個角度看,這份新指導更像是一份“結構澄清說明”。 它未對代幣化證券的未來作價值判斷,而是明確了一個前提:。 後續市場的變化,將在這一前提下展開。

放回現實語境:哪些“代幣化股票”,正在被重新定義?

如果僅從文本層面解讀,這份新指導似乎只是在做分類結構的澄清;但放到現實市場中去看,其指向其實相當明確,

最典型的分野,首先出現在這一點上。 在發行方直接參與的路徑中,代幣化更多被視為登記與結算體系的技術升級。 就在這份指導發布前後,資產管理機構已向 SEC 提交申請,希望將其國債 ETF 的持有人記錄維護在許可區塊鏈上。 這類嘗試的共同特徵在於:。 正因如此,這一路徑雖然推進節奏緩慢,卻始終處在 SEC 可以理解和對話的框架之內。

與之形成鮮明對比的,是另一類更早進入市場、也更具爭議性的實踐。 以為例,其交易體驗、價格聯動方式高度貼近真實股票,但相關代幣並未獲得發行方授權。 類似的市場亂象,還體現在“OpENAI 代幣化股權”的傳言中——此前有第三方平台宣稱可提供“OpenAI 鏈上股權憑證”,吸引投資者關注。 隨後,,這一動作實際上點破了這類結構的核心問題——。 在 SEC 的語境中,這種產品更接近於第三方構建的合成敞口,而非真正的股票。

類似的情況,也出現在部分加密原生平台推出的“tokenized stocks”產品中。 無論是通過託管方式提供證券權益憑證,還是通過合約結構追踪股價表現,這些產品在功能上“像股票”,但在法律關係上,投資者所面對的主體,已經從發行公司轉變為平台或中介本身。 這正是 SEC 在新指導中反復強調第三方風險的現實背景。

反過來看,那些被頻繁提及、卻始終強調“合規前置”的嘗試——例如,以及——其共同點並不在於技術多先進,而在於。 這些項目推進慢,恰恰說明美國市場沒有“先上車後補票”的代幣化捷徑。

結語:代幣化不是捷徑,而是責任的“照妖鏡”

SEC 這份指導的本質,是一次“身份校準”——在代幣化從概念落地前,先明確“什麼是股權、誰在承擔責任”。

在美國監管邏輯裡,區塊鏈從不是繞開證券法的工具。 代幣化能否成立,取決於:滿足這三條,它就是現有金融體系的技術升級;缺一條,所謂的“代幣化股票”在監管眼裡,就是另一類金融產品。

因此,這份文件劃出的並非“允許與禁止”的邊界,而是一道“責任篩選題”——它正將市場中的代幣化實踐重新歸類:有的向證券基礎設施演進,有的則必須正視自身“非股權”的本質。

對市場而言,這未必是壞事。 至少從現在起,代幣化不再是模糊誘人的標籤,而是一條必須認真走、沒法投機的路。

相關鏈接

《OPEnAI 怒斥 Robinhood 未經授權,股票代幣化觸碰了誰的利益? 》

《Robinhood 改寫全球交易格局,股票化代幣進入降維打擊時代》

《紐交所擬開啟 7*24 小時股票代幣化交易,「競品」們懵了》