外匯市場上鍊遠不是簡單的穩定幣互換那麼簡單:一個被廣泛誤解的萬億市場

我當時的想法很直接:既然穩定幣可以全球流轉,那把外匯兌換場景用AMM搬到鏈上,想像空間豈不是巨大? 然而,在嘗試了許多複雜的技術方向後,我們發現背後的邏輯遠比想像的複雜,最終未能找到PMF。

最近偶然讀到獨立研究員Borja Neira的報告《鏈上外匯關乎美元融資,而非穩定幣互換》,才釐清了當時沒搞明白的幾個關鍵誤區。

外匯市場根本不是我以為的"換匯市場"。 更準確地說,在那每日7.5萬億美元的龐大交易量裡,大部分壓根不是在"換匯"——而是一個龐大且隱形的全球美元借貸網絡。

本文純屬整理作者Borja Neira的報告觀點,探討外匯市場中與區塊鏈融合的底層邏輯。

Key Points

關於外匯市場的真實結構:

全球外匯日均交易量7.5萬億美元,但只有28%是現貨"換匯",51%是FX掉期——本質上是美元借貸

超過80萬億美元的"隱形債務"隱藏在表外衍生品中,形成影子歐洲美元體系

約75%的FX掉期期限少於7天,大多數只有1天——這是一個每天滾動的動態融資網絡

關於AMM為什麼不適合:

AMM解決的是無需許可交易和流動性聚合,機構要的是信用管理、監管合規和結算安全——兩套需求幾乎沒有交集

機構現貨外匯主要通過RFQ(詢價交易)完成,隱私是核心需求,而AMM的鏈上透明性恰恰是機構最不想要的

真正適合AMM的零售換匯場景,可能只佔全球外匯市場的1-2%

關於鏈上外彙的真正機會:

目標一:將80萬億美元隱形債務轉化為可編程、可追踪的鏈上合約

目標二:為CLS覆蓋不到的邊緣貨幣建設PvP結算軌道

目標三:為司庫和監管者提供實時風險視圖

這些是機構級別的創業賽道,不是散戶產品,未來可能在許可鏈上大規模應用

目錄

一、快速了解外匯市場

二、真相:這是一台合成美元融資引擎

三、真正的關鍵基礎設施:CLS、PvP結算與交易商賬簿

四、為什麼AMM不是答案

五、區塊鏈應該怎麼做:三個真正的目標

六、代幣化抵押品:為什麼這三個目標會變得更緊迫

七、關於現貨外匯:那28%也不是AMM的菜

八、結語

一、快速了解外匯市場

先建立基本認知:外匯市場是全球最大的金融市場之一,日均交易量7.5萬億美元。

很多人對外匯兌換的理解停留在"機場換匯"層面——用一種貨幣換另一種。 由此自然聯想到AMM模式:用USDC換JPYC,不就是外匯兌換嗎?

1.1 外匯交易類型:一個顛覆認知的分佈

根據BIS調查,外匯交易分為三類:

1. 現貨(Spot):28%

這是我們理解的"換匯"——歐元換美元,T+2交割,日均2.1萬億美元。

2. FX掉期(FX SWaps):51%

這裡開始有意思了。 FX掉期包含兩條腿:

近端:今天我給你美元,你給我日元

遠端:三個月後按約定匯率換回來

看起來是"換完再換回",但經濟實質是:我用日元作抵押,借了三個月美元。 日均3.8萬億美元。

3. 其他衍生品:21%

包括遠期(15%)、貨幣掉期(2%)、期權(4%)。

這正是我當初犯錯的根源——我只看到那28%,以為那就是整個市場。 而其中真正適合AMM的零售換匯,可能只佔全球外匯市場的1-1.5%。

換句話說,超過一半的"外匯交易"不是在換匯,而是在藉錢。

二、真相:這是一台合成美元融資引擎

Neira在報告中直擊要害:

"鏈上'外匯'最終關乎建立在FX掉期基礎上的合成美元融資引擎,而非零售現貨交易。"

這句話讓我重新審視了整個市場。 讓我用報告中的案例來解釋什麼是"合成美元融資":

場景:你是一家日本壽險公司的CFO

收入:日元保費

目標:投資美國公司債(收益比日本國債高)

問題:直接換匯買美債,匯率風險難以承受

傳統解決方案:FX掉期

今天進入USD/JPY FX掉期

近端:收美元,付等值日元

用美元買美國公司債

遠端:約定3個月後以固定匯率換回

這不是"換匯",這是"借美元"。 你用日元和資產負債表作抵押,合成地創造了一筆美元負債。 3個月後到期? 滾動(roll)——再藉一次,周而復始。

你成了美元債務人,但資產負債表上看不到這筆債。

2.1 為什麼資產負債表上看不到?

這是會計規則的"漏洞":

場景A:直接借美元(會在表內)

資產負債表

資產:美元公司債 +10億

負債:美元貸款 +10億 ← 清清楚楚

場景B:通過FX掉期"借"美元(不在表內)

資產負債表

資產:美元公司債 +10億

負債:保單負債(日元) 140億

美元貸款 0 ← 看不見!

腳註:"有未平倉外匯衍生品名義本金XX億"

原因在於,會計準則將FX掉期定義為"衍生品"而非"債務"。 即使經濟實質100%是藉貸,法律形式卻是"兩筆反向外匯交易"。

根據BIS報告,超過80萬億美元的"隱形債務" 隱藏在FX掉期、遠期和貨幣掉期中,形成了一種影子歐洲美元體系,每隔幾天滾動一次,在債務統計中完全不可見。

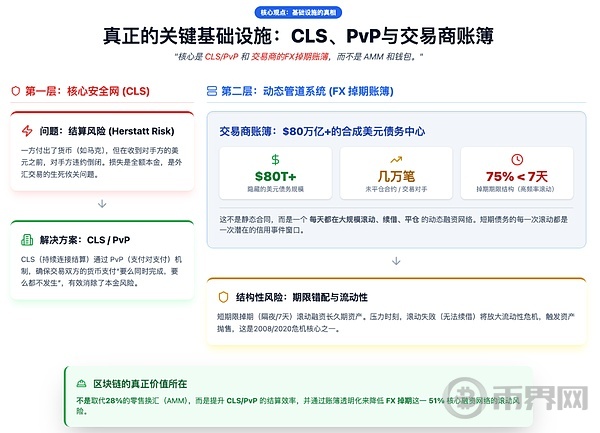

三、真正的關鍵基礎設施:CLS、PvP結算與交易商賬簿

Neira的第二個核心觀點:

"關鍵基礎設施是CLS/PvP和交易商的FX掉期賬簿,其中隱藏著80萬億美元以上的美元債務,而不是AMM和錢包。"

在討論"區塊鏈能為外匯做什麼"之前,必須先理解現有系統做到了什麼,以及它的局限性。

3.1 什麼是CLS?

CLS(Continuous LINKed Settlement)是全球外匯市場的核心結算基礎設施,成立於2002年,專門解決一個聽起來簡單卻攸關生死的問題:結算風險(Settlement Risk),又稱赫斯塔特風險(Herstatt Risk)。

1974年,德國赫斯塔特銀行在收到交易對手的馬克後、支付美元之前倒閉。 對手方付了錢,卻什麼都沒收到。 這一事件讓整個行業意識到:外匯交易涉及兩種貨幣、兩個支付系統、可能跨越不同時區——如果一方付了錢另一方違約,損失可能是全額本金。

CLS的解決方案是支付對支付(Payment versus Payment, PvP):兩邊的貨幣支付要么同時完成,要么都不發生。 它現在覆蓋18種主要貨幣,擁有超過70個直接結算成員和數万個第三方參與者。

3.2 交易商的FX掉期賬簿:真正的管道系統

如果說CLS是外匯市場的"結算高速公路",那麼大型交易商銀行的FX掉期賬簿就是這條高速公路上川流不息的"車隊調度中心"。

每家大型投行都維護著龐大的FX掉期賬簿:

幾千個交易對手方

幾萬筆未平倉合約

每天滾動數十億到數百億美元

更關鍵的是期限結構:約75%的掉期期限少於7天,大多數只有1天。 這意味著什麼? 意味著這不是一個"簽完合同等三個月到期"的市場,而是一個每天都在大規模滾動、續借、平倉的動態融資網絡。

想像一下:全球十幾家頂級交易商,每家都在同時管理幾萬筆隔夜或短期掉期,每天早上要決定哪些續借、哪些平倉、哪些調整——這才是外匯市場真正的plumbing(管道系統)。 而這套系統的複雜度,遠不是一個AMM池子能夠觸及的。

那些隔夜滾動的掉期尤其脆弱——期限越短,滾動頻率越高,每一次滾動都是一次潛在的信用事件窗口。

這是監管機構多年來敦促銀行管理的問題,也恰恰是區塊鏈技術可能真正產生價值的地方——但不是通過AMM。

3.3 為什麼這很重要? 區塊鏈的價值在哪?

因為在壓力時刻,結算風險會放大流動性危機。 2008年和2020年3月的市場動盪都證明了這一點:當所有人同時需要美元時,任何"付了錢卻收不到貨"的風險都會讓市場參與者更加保守,進一步收緊流動性。

這是監管機構多年來敦促銀行管理的問題,也恰恰是區塊鏈技術可能真正產生價值的地方——但不是通過AMM。

四、為什麼AMM不是答案

現在可以更清晰地理解,為什麼"用AMM做鏈上外匯"是一個錯誤的方向。

4.1 約束條件完全不匹配

對於一家交易商銀行,它的約束條件是:

ISDA/CSA條款:國際掉期與衍生品協會的主協議和信用支持附件,定義了保證金、淨額結算、違約處理的法律框架

保證金時間表:變動保證金(VM)和初始保證金(IM)的計算與支付要求

合格抵押品:什麼資產可以滿足保證金要求

信用額度:對每個交易對手的敞口限制

監管資本:Basel III/IV框架下的風險加權資產、槓桿率、流動性覆蓋率

AMM解決的是什麼? 無需許可的即時交易、流動性聚合、價格發現。

這兩套需求幾乎沒有交集。

用Neira的話說:

"在AMM裡用USDC換EURC,或者用穩定幣軌道路由匯款,確實解決了跨境支付的一些問題。但對於一家每天滾動數十億美元短期FX掉期來為客戶投資組合融資的交易商銀行來說,這基本上是無關緊要的。"

4.2 AMM缺少的關鍵元素

一筆外匯掉期不是簡單的買賣,而是一份有狀態、有期限、需要持續管理的信用合約。 它需要:

期限結構:到期日、展期安排

保證金機制:日內或日終的變動保證金調用

淨額計算:跨多筆交易、多個對手方的敞口淨額

法律終局性:違約時的平倉程序必須在法律上可執行

監管合規:能夠被銀行風險系統識別為合規的淨額結算集

AMM的恆定乘積公式根本不包含這些概念。 你可以在Uniswap上用任意金額的USDC換EURC,但沒辦法用它做一筆三個月期的合成美元融資——因為智能合約裡沒有"到期日"這個字段。

4.3 市場參與者的需求差異

外匯掉期市場的參與者是央行、主權財富基金、全球系統重要性銀行、跨國保險公司和養老基金。

它們不需要"無需許可"——恰恰相反,它們需要嚴格的准入控制和信用評估。 它們不追求"24/7交易"——它們追求的是與現有監管框架兼容的運營效率提升。 它們不在乎"去中心化"——它們在乎的是敞口透明、結算安全、符合資本要求。

所以,不能用零售端的邏輯去套機構的需求。 在外匯市場,單純的貨幣現貨兌換只是很小的一部分,而真正適合AMM的更小。

五、區塊鏈應該怎麼做:三個真正的目標

Neira的第三個核心觀點:

"只有當鏈上外匯將這些掉期轉化為具有可編程抵押品的顯性、保證金化和淨額結算合約時,才能增加價值。"

如果認真對待外匯市場的底層邏輯,"鏈上外匯"有三個合理的目標,其他基本都是噪音。

目標一:讓融資層顯性化、可編程化

這是最核心的價值主張。

現狀:80萬億美元的美元義務隱藏在表外衍生品裡,通過雙邊協議管理,用PDF和電子表格記錄。 每家機構有自己的賬本,監管機構要拼湊延遲數週的報告才能看到全貌。

區塊鏈能做什麼? 將FX掉期和遠期表示為有狀態的智能合約——相當於ISDA/CSA的鏈上版本——名義本金、期限、保證金機制和平倉邏輯都被編碼進去。

正確的基礎設施不是AMM,而是保證金樞紐(MARgining Hub):

A銀行與B銀行的FX掉期在鏈上是具有明確經濟含義和法律支持的對象

變動保證金流動在鏈上自動執行

初始保證金和合格抵押品集按CSA參數化設置

淨額計算跨對手方頭寸組合自動進行

每個鏈上合約一一對應到鏈下法律協議

賣點不是"你的穩定幣能獲得收益",而是:你的短期外匯融資在操作上變得更輕便、更透明,在壓力時期更容易獲得央行流動性支持,因為敞口清晰可見且定義明確。

這才是機構真正關心的。

目標二:將PvP擴展到邊緣地帶

CLS覆蓋18種主要貨幣,但全球有180多種貨幣在流通。 那2.2萬億美元的日均非PvP交易額裡,很大一部分是新興市場貨幣和小眾走廊。

機會在於建設許可製的PvP軌道:

針對非CLS貨幣和代幣化法幣

參與銀行和當地央行可以鎖定兩種貨幣的債權

多邊淨額頭寸

原子化釋放最終結算

法律終局性錨定在底層RTGS系統

價值在於將多跳的代理行鏈條和日間透支壓縮成單一的PvP週期。 這也是監管機構偏好的方向——直接回應了他們多年來發布的結算風險指引。

這不是要"顛覆"CLS,而是補充CLS無法覆蓋的邊緣地帶。

目標三:為司庫和監管者提供實時風險視圖

現狀:沒有人能實時看到全球外匯融資風險的全貌。

機構自己的系統可能知道自己的敞口,但不知道對手方的對手方風險

監管機構只能看到延遲數週的報告

壓力時刻,大家都在盲人摸象

區塊鏈能提供什麼? 一個規範的、帶時間戳的記錄:誰欠誰美元、什麼期限、在什麼保證金協議下、用什麼抵押品。

這不需要完全公開——可以是許可製的、加密的、只對相關方和監管機構可見。 關鍵是要有一個共享的狀態機,而不是一堆孤立的數據庫。

六、代幣化抵押品:為什麼這三個目標會變得更緊迫

Neira在報告中還提到一個重要趨勢:代幣化證券和24/7抵押品的崛起。

當國債、貨幣市場基金份額甚至信用工具都被代幣化並可以持續計算保證金時,你可以輕鬆跨時區、跨場所移動抵押品。 資產端變成了高頻、永遠在線的市場。

但如果底層的外匯融資層仍然綁定在:

工作日截止時間

不透明的雙邊掉期

延遲的數據報告

你就會製造一個結構性錯配:現代化的資產市場建立在老舊的融資管道之上。

在那個世界裡,鏈上外匯融資和PvP堆棧不是"錦上添花",而是保持貨幣層級一致性的必要調整。 未來我們需要一套tokenized CLS系統。

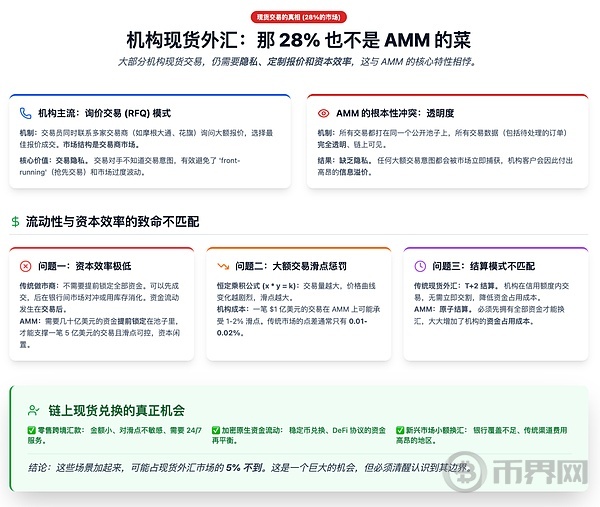

七、關於現貨外匯:那28%也不是AMM的菜

寫到這裡,可能有讀者會問:好吧,FX掉期那51%確實不適合AMM,但剩下28%的現貨交易呢? 這不就是實打實的"換匯"嗎? USDC換EURC,不正是AMM擅長的事?

答案仍然是:大部分不適合。

7.1 機構現貨外彙的真實交易方式

先說一個可能讓很多人意外的事實:在2025年的今天,全球最大的外匯交易商之間,仍然大量使用打電話報價的方式完成交易。

這不是因為他們落後,而是因為這種方式對大額交易來說是最優的。

想像你是一家大型資管公司的交易員,需要把5億美元換成歐元來買入歐洲股票。 你會怎麼做?

選項A:去公開市場掛單

問題:5億美元的買單一旦出現在訂單簿上,整個市場都知道有人要大量買入歐元。

選項B:打電話給幾家交易商

你同時聯繫摩根大通、花旗、瑞銀,問"5億美元換歐元,什麼價?"他們各自報價,你選最好的。 成交。 市場上其他人根本不知道這筆交易發生過。

這就是詢價交易(Request for Quote, RFQ) 模式,也是機構外匯市場的主流。

7.2 為什麼隱私如此重要?

在外匯市場,信息就是金錢。

如果市場知道你要買5億歐元,做市商會提前買入歐元等著賣給你(front-running)

如果市場知道某家央行在干預匯率,整個市場會跟著押注

如果市場知道某家對沖基金在平倉,其他人會趁火打劫

機構客戶願意為隱私支付溢價。 而AMM的透明性——所有交易都在鏈上可見——恰恰是機構最不想要的特性。

7.3 AMM的流動性模型不適合大額交易

AMM的運作邏輯是:流動性提供者(LP)提前把資金鎖在池子裡,等待交易者來換。 這個模式有幾個根本性問題:

1. 資本效率極低

要支撐5億美元的單筆交易且滑點可控,可能需要幾十億美元的池子深度。 這些資金躺在池子裡,只能賺取微薄的手續費。

傳統做市商怎麼做? 他們報價時並不需要手上真有5億歐元。 可以先成交,然後去銀行間市場對沖,或者用庫存消化。 資金是在交易發生後才流動的,而不是提前鎖定。

2. 價格曲線懲罰大額交易

AMM的恆定乘積公式(x × y = k)意味著交易量越大,滑點越大。 這對散戶換幾千美元無所謂,對機構來說卻是災難。

一筆1億美元的交易在Uniswap風格的池子裡可能要承受1-2%的滑點。 在傳統市場,同樣的交易可能只有0.01-0.02%的點差。

3. 結算模式不匹配

傳統現貨外匯是T+2結算——今天成交,兩個工作日後交割。 機構之間是在信用額度內交易,不需要先把全部資金打過去。

AMM是原子結算——必須先有錢才能換。 這看起來"更安全",但實際上大大增加了機構的資金佔用成本。

7.4 市場結構的根本差異

外匯市場是一個交易商市場(Dealer Market),不是交易所市場。

全球大約10-15家頂級銀行控制著外匯市場的大部分流動性。 它們的運作模式是:

接收客戶訂單

先在內部撮合(A客戶要買歐元,B客戶要賣歐元,直接對沖)

剩餘的敞口再去銀行間市場處理

這種內部化(Internalization) 模式讓大型交易商可以在不影響市場價格的情況下處理大量訂單。 客戶得到好的價格,交易商賺取點差,市場保持穩定。

AMM是完全不同的結構——所有交易都打在同一個池子上,沒有內部化,沒有關係定價,沒有隱私保護。

7.5 那什麼樣的現貨兌換適合鏈上?

說了這麼多"不適合",也要公平地說說適合的場景:

零售跨境匯款:金額小(幾百到幾萬美元)、對滑點不敏感、需要24/7、傳統渠道費用高昂

加密原生資金流動:穩定幣之間的兌換、DeFi協議的資金再平衡、鏈上財庫管理

新興市場小額換匯:銀行覆蓋不足、傳統外匯渠道不暢的地區

這些場景加起來,可能佔現貨外匯市場的5%不到。 對於一個日均2.1萬億美元的市場來說,5%也是千億美元級別的機會——但要清醒認識到這個邊界。

八、結語

回到2024年新加坡的那段經歷。

當時我們的思路是一條看似完美的邏輯鏈:穩定幣可以全球流轉 → 外匯市場很大 → AMM可以做外匯 → 萬億美元機會。

現在回頭看,這個推理在第二步就出了問題——我們根本沒搞清楚"外匯市場"到底是什麼。

我以為外匯市場是一個巨大的"換匯市場",所以自然而然地想到用AMM去解決。 但實際上,外匯市場的核心是一台合成美元融資引擎——51%是FX掉期,本質上是藉貸;28%是現貨,但大部分是機構間的大額RFQ交易;真正適合AMM的零售換匯場景,可能連2%都不到。

更重要的是,這個市場的約束條件和DeFi完全不同。 機構要的不是"無需許可",而是信用管理;不是"24/7交易",而是監管合規;不是"去中心化",而是敞口透明和結算安全。 用一套為散戶設計的工具去服務機構批發市場,方向從一開始就錯了。

那鏈上外匯還有沒有機會?

當然有。 但機會不在AMM裡。

Neira在報告中指出了三個真正有價值的方向:

- 把80萬億美元的隱形美元債務變成可編程、可追踪的鏈上合約;

- 為CLS覆蓋不到的邊緣貨幣建設PvP結算軌道;

- 給司庫和監管者提供實時的風險視圖;

這些方向不性感,不是讓散戶興奮的產品,也很難在推特上製造病毒式傳播——而是機構級別的創業賽道。

用Neira的話結尾:

"如果你正在構建鏈上外匯產品,而你的設計沒有從這些壓力點出發——隱藏的美元債務、CLS之外的結算風險、代幣化抵押品的崛起——那你不是在為我們實際擁有的系統設計,你是在為一幅漫畫設計。"

理解市場的真實結構,找到真正的痛點,設計符合機構需求的解決方案——這才是找到PMF的正確路徑。

鏈上外彙的機會是真實存在的,但它的萬億級別市場目前看來仍然是機構級別的市場,甚至未來不會發生在公鏈上,而是許可鏈。

本人非外匯專業人士,如有錯誤敬請諒解。