Coin Lending Là Gì? Top 10 APP Coin Lending&Đồng Coin Lending Tiềm Năng

Thị trường coin lending đang bùng nổ với quy mô hàng chục tỷ USD và tốc độ tăng trưởng hai con số mỗi năm.

Hình thức này giống như gửi tiết kiệm ngân hàng hoặc vay ngân hàng: bạn thế chấp tài sản và trả lãi, nhưng điểm khác biệt là mọi giao dịch đều dùng tiền điện tử (coin) thay vì tiền thông thường. BTCC sẽ hướng dẫn toàn tập về coin lending, bắt đầu nào!

| MỤC LỤC |

- 1. Coin lending là gì?

- 2. Các hình thức coin lending phổ biến

- 3. Cách tính lợi nhuận từ coin lending là gì?

- 4. So sánh coin lending với các cách đầu tư crypto khác

- 5. Coin lending có hợp pháp tại Việt Nam không?

- 6. Những chiêu trò lừa đảo trong coin lending

- 7. Top 5 đồng coin lending tiềm năng

- 8. Top 5 APP lending coin uy tín tại Việt Nam

- 9. Những câu hỏi hay gặp

1. Coin lending là gì?

Coin Lending hay Crypto Lending (Cho vay tiền điện tử) là hình thức bạn cho một bên khác vay số tiền điện tử (như BTC, ETH, USDT…) mà bạn đang nắm giữ. Từ đó, bạn sẽ nhận được lợi nhuận dưới dạng tiền lãi theo một tỷ lệ phần trăm (% APR/APY) đã thỏa thuận.

Ngược lại, nếu bạn cần vay tiền điện tử, bạn có thể thế chấp các loại coin/token khác mà bạn đang nắm giữ để nhận khoản vay. Khoản vay này thường đi kèm với lãi suất và các điều kiện hoàn trả cụ thể tùy nền tảng.

Các bên tham gia coin lending thường

🔸 Người cho vay (lender): Gửi coin/token vào nền tảng lending và nhận về lãi suất cố định hoặc biến động.

🔸 Người đi vay (borrower): Thế chấp một lượng tài sản số để vay ra loại tài sản khác, thường nhằm mục đích đầu tư hoặc sử dụng vốn ngắn hạn.

🔸 Nền tảng Cho vay (Platform): Đóng vai trò trung gian, kết nối người cho vay và người đi vay. Các sàn giao dịch tiền điện tử lớn như Binance, hay các nền tảng DeFi (Tài chính phi tập trung) như Aave, Compound đều cung cấp dịch vụ này.

🏷️ Nền tảng coin lending có chức năng giống như một ngân hàng kết nối:

|

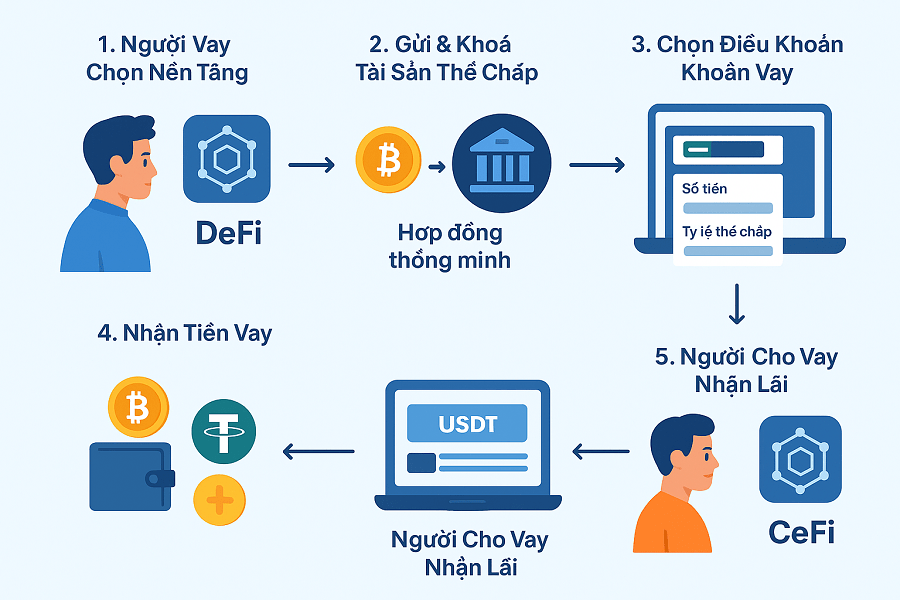

Coin lending hoạt động như thế nào?

Từng mô hình coin lending khác nhau sẽ có cách thức vận hành khác nhau. Tuy nhiên, chúng ta có thể tóm gọn lại trong một số bước cơ bản sau đây:

1️⃣ Người vay chọn nền tảng, gửi (deposit) tài sản hiện có (lưu ý những tài sản này phải được nền tảng hỗ trợ làm tài sản thế chấp).

2️⃣ Tài sản sau khi gửi sẽ được khoá (lock) trong hợp đồng thông minh hoặc lưu trữ tại ví lưu ký của các nền tảng tập trung.

3️⃣ Tiếp đến, người vay sẽ chọn điều khoản vay phù hợp với nhu cầu và năng lực của bản thân như số tiền tối đa họ sẽ nhận được, tỷ lệ thế chấp là bao nhiêu hay lãi suất như thế nào…

4️⃣ Sau khi thống nhất điều khoản, lúc này, người vay sẽ nhận được số tiền vay tương ứng. Ở phía ngược lại, người cho vay sẽ nhận được một khoản thanh toán dưới dạng lãi suất theo ngày/tháng/quý…

So sánh giữa cho vay tiền điện tử và cho vay truyền thống:

| Tiêu chí | Vay truyền thống | Coin lending |

|

Giống nhau |

||

| – Vay hoặc cho vay một loại tài sản nhất định.

– Trả lãi hoặc nhận lãi từ việc vay hoặc cho vay. |

||

|

Khác nhau |

||

| Các bên tham gia | Người vay – Ngân hàng – Người gửi tiết kiệm | Người vay – Nền tảng trung gian – Người cho vay |

| Hình thức | Tập trung | Tập trung, Phi tập trung, P2P |

| Tài sản thế chấp | Các tài sản có giá như bất động sản, xe cộ. | Các loại tiền điện tử hỗ trợ, thông thường là BTC, ETH hay các loại stablecoin như USDT, USDC… |

| Nợ xấu | Nếu như bạn thực hiện một khoản vay tại ngân hàng, khi không đủ khả năng trả nợ, bạn có thể bị đưa vào danh sách nợ xấu. | Người vay khi không hoàn trả khoản vay sẽ chỉ bị thanh lý số tài sản thế chấp. |

| Lãi suất trung bình cho người cho vay* | Do ảnh hưởng từ lạm phát nên khoảng 3-6% năm 2025 | Trung bình 3–12%/năm hoặc thậm chí cao hơn |

| Lãi suất trung bình cho người đi vay | Khoảng từ 6,5-18%/năm | 3–12%/năm hoặc cao hơn |

💡 * Hiệu suất đầu tư coin lending của người cho vay (tức là nhà đầu tư sử dụng vốn của mình) thường cao hơn gửi tiết kiệm ngân hàng, nhưng thấp hơn nhiều so với một số hình thức đầu tư crypto khác (như đã đề cập trong Mục 4).

Tuy nhiên, lợi nhuận luôn đi kèm rủi ro: thông thường, lợi nhuận càng cao thì rủi ro càng lớn — điều này đúng với bất kỳ kênh đầu tư tài chính nào.

Việc lựa chọn hình thức đầu tư nên dựa trên mục tiêu cá nhân và chiến lược đa dạng hóa danh mục; tránh “all-in” vào một kênh duy nhất sẽ giúp bạn giảm thiểu rủi ro.

Xu hướng phát triển của coin lending

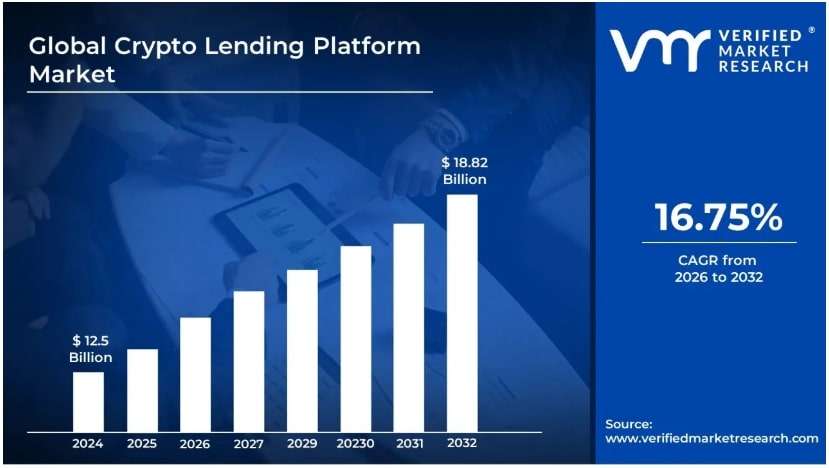

Sự bùng nổ mạnh mẽ nhất của thị trường DeFi giai đoạn năm 2020-2021 đã mở đường cho một loại hình đầu tư mới coin lending hay cho vay tiền điện tử. Theo một báo cáo được Verified Market Research ước tính thị trường nền tảng cho vay crypto có thể tăng từ 5,12 tỷ USD năm 2024 lên 18,82 tỷ USD vào năm 2032, tương đương CAGR khoảng 16,75%.

Quy mô thị trường nền tảng cho vay tiền điện tử. Nguồn: Verified Market Research

Trong một báo cáo khác được thực hiện bởi The Business Research Company cho thấy quy mô thị trường toàn cầu dành cho các nền tảng cho vay tiền điện tử dự kiến sẽ tăng trưởng từ 9,03 tỷ đô la vào năm 2024 lên 10,74 tỷ đô la vào năm 2025, với tốc độ tăng trưởng kép hàng năm (CAGR) là 19,0%.

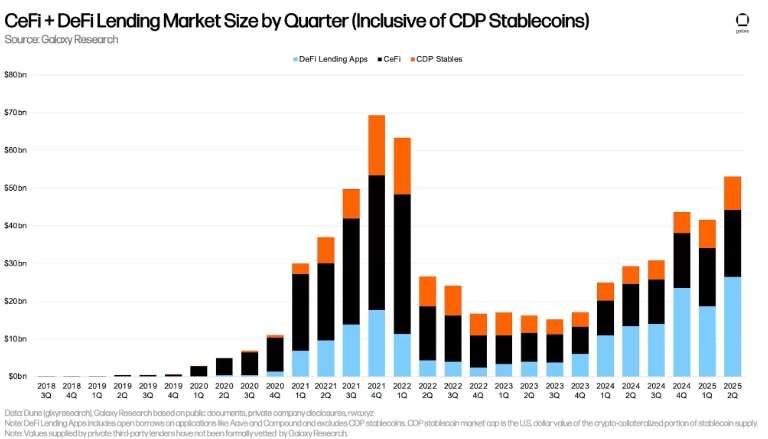

Đặc biệt, báo cáo từ Galaxy Digital ghi nhận hoạt động cho vay thế chấp bằng tiền điện tử đã tăng 11,43 tỷ đô la (+27,44%) trong quý 2 năm 2025, đạt 53,09 tỷ đô la. Một lần nữa, chỉ có quý 4 năm 2021 (69,37 tỷ đô la) và quý 1 năm 2022 (63,43 tỷ đô la) chứng kiến tổng số dư cho vay thế chấp bằng tiền điện tử và số dư stablecoin CDP cao hơn.

Quy mô thị trường cho vay CeFi + DeFi. Nguồn: Galaxy Digital

2. Các hình thức coin lending phổ biến

Với đặc thù dựa trên công nghệ blockchain, các mô hình coin lending hiện nay có thể được chia thành ba dạng chính bao gồm:

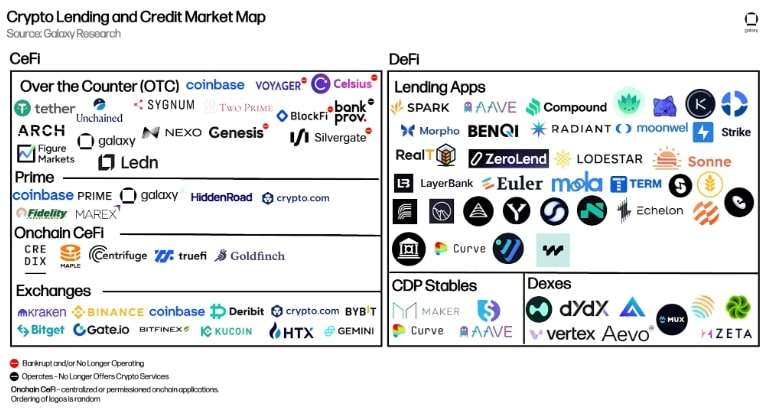

1️⃣ CeFi lending (Centralized Finance): Là hình thức vay-cho vay coin thông qua các nền tảng tập trung như Binance Earn, Nexo, Crypto.com. Khác với mô hình vay-cho vay truyền thống, các nền tảng tập trung ở đây không phải là các ngân hàng hay tổ chức tài chính. Thay vào đó nó là các sàn giao dịch hoặc nền tảng trung gian.

🙂 Ưu điểm của hình thức này là dễ sử dụng, hỗ trợ đa dạng các đồng coin khác nhau.

☹️ Nhược điểm của nó là phụ thuộc vào nền tảng vận hành. Trường hợp các nền tảng này bị phá sản hoặc bị hack, tài sản của người dùng có nguy cơ bị mất. Trường hợp của sàn FTX trước đó là một ví dụ điển hình.

Mô hình vay/cho vay trên Binance

2️⃣ DeFi lending (Decentralized Finance): Khác với CeFi lending, người vay-cho vay sẽ giao dịch với nhau thông qua hợp đồng thông minh. Các nền tảng không nắm giữ và lưu ký coin của người dùng. Một số nền tảng nổi bật vận hành theo mô hình này như Aave hay Compound…

Tuy nhiên, rủi ro lớn nhất của mô hình này là các hợp đồng thông minh có thể bị hack. Trong một số trường hợp, các nền tảng bị tấn công flash loan như bZx (tháng 2/2020); PancakeBunny (tháng 4/2021); Cream Finance (tháng 10/2021)…

Vay/cho vay trên Aave Protocol

3️⃣ Peer-to-Peer (P2P) lending: Mô hình này khá đơn giản. Thông qua một nền tảng hỗ trợ, ví dụ như Hodl Hodl, hai người dùng bất kỳ có thể thực hiện một giao dịch vay/cho vay.

🙂 Người cho vay có thể đặt ra mức lãi suất mong muốn. Thông qua nền tảng kết nối, người vay có thể lựa chọn người vay phù hợp.

☹️ Tuy nhiên, nó cũng khá rủi ro nếu như nền tảng không có cơ chế đảm bảo.

P2P lending thông qua Hodl Hodl

3. Cách tính lợi nhuận từ coin lending là gì?

Các chi phí liên quan

Lợi nhuận trên các nền tảng lending crypto dao động từ 1-15%, với stablecoin phổ biến ở mức 4-8%. Tuy nhiên, các chi phí liên quan có thể ảnh hưởng đáng kể đến lợi nhuận cuối cùng mà người cho vay nhận được. Dưới đây là một số loại phí chính thường thấy:

🔹 Phí nền tảng: Một số nền tảng sẽ thu phí dựa trên các giao dịch của người dùng.

🔹 Phí gas: Đây là một loại phí đặc trưng thường thấy cho mỗi giao dịch blockchain. Nó áp dụng cho mọi hành động như supply, borrow… Mặc dù hiện tại sự xuất hiện của các mạng Layer 2 đã khiến mức phí này thấp hơn rất nhiều nhưng nếu bạn sử dụng mạng Ethereum trong các khung giờ cao điểm thì đôi khi mức phí này còn lớn hơn APY mà bạn nhận được.

🔹 Annual Percentage Rate (APR): Được sử dụng để đo lường lãi suất mà người vay phải trả hoặc người cho vay nhận được từ các nền tảng. Nó bao gồm cả các khoản phí liên quan (như phí giao dịch hoặc phí nền tảng).

🔹 Annual Percentage Yield (APY): Đo lường lợi nhuận mà người cho vay nhận được, bao gồm cả lãi kép.

🔹 Phí thanh lý (Liquidation penalty): Phí phải trả khi giá đồng coin thế chấp biến động quá mức.

Công thức tính lợi nhuận

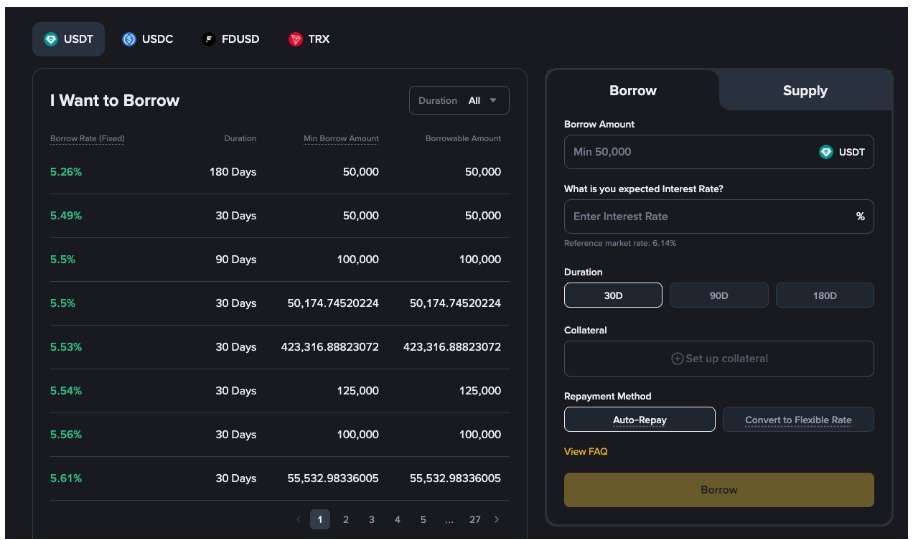

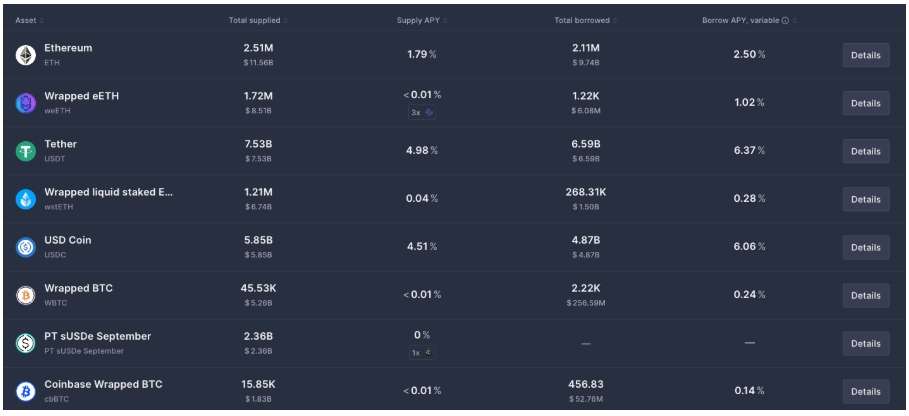

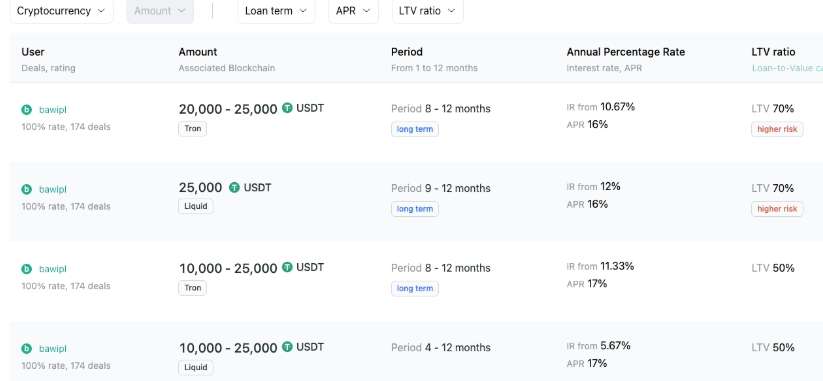

Lợi nhuận từ coin lending chủ yếu đến từ lãi suất được trả bởi người vay, thường được tính theo tỷ lệ phần trăm hàng năm (Annual Percentage Yield – APY). Như ở ví dụ trên, chúng ta sẽ thấy APY là 4,98% đối với USDT. Hay đối với trường hợp crypto P2P lending, người cho vay có thể đặt APR lên đến 16-17% tuỳ nhu cầu hay thời điểm thị trường.

Cách tính lợi nhuận còn phụ thuộc vào loại nền tảng và tài sản. Vậy để tính toán được lợi nhuận từ coin lending, chúng ta có thể áp dụng công thức cơ bản dưới đây:

Lợi nhuận = (Vốn gốc × APY/100) × Thời gian cho vay

Quay trở lại với ví dụ về vay USDT trên nền tảng Aave với APY 4,98% trong 1 năm, lợi nhuận sẽ là 49,8 USDT. Tuy nhiên thì hầu hết các nền tảng đều áp dụng lãi kép nên tổng số lợi nhuận người cho vay nhận được sẽ cao hơn một chút so với APY thông thường.

4. So sánh coin lending với các cách đầu tư crypto khác

| Tiêu chí | Coin lending | Coin staking | Spot trading | Futures trading |

| Hình thức | Kiếm tiền từ lãi suất | Kiếm tiền từ phần thưởng staking | Kiếm tiền từ giao dịch mua/bán | Kiếm tiền từ giao dịch đòn bẩy |

| Nền tảng | CeFi/DeFi | Các nền tảng staking | Sàn giao dịch coin | Sàn giao dịch coin |

| Hiệu suất lợi nhuận | Trung bình 3–12%/năm | Trung bình 4–15%/năm | Không giới hạn | Không giới hạn |

| Rủi ro | Nền tảng/hợp đồng | Biến động giá | Biến động giá | Biến động giá + rủi ro sử dụng đòn bẩy |

| Lợi thế | Ổn định, thụ động | Ổn định, thụ động | An toàn hơn futures | Lợi nhuận cao (đi kèm rủi ro cao) |

| Chu kỳ hoàn vốn | Dài (1–12 tháng) | Dài (thường ≥1 tháng) | Ngắn, tính theo lệnh | Ngắn, tính theo lệnh |

💡 Mỗi cách chơi Crypto đều có những ưu và nhược điểm riêng.

Chẳng hạn, nếu bạn muốn kiếm lợi nhuận nhanh và đáng kể trong ngắn hạn, futures trading có thể là lựa chọn phù hợp.

Còn nếu bạn ưu tiên số tiền nhỏ nhưng ổn định, coin lending sẽ là phương án lý tưởng hơn.

5. Coin lending có hợp pháp tại Việt Nam không?

Tính đến thời điểm hiện tại, coin lending nói riêng và giao dịch crypto nói chung chưa được quy định cụ thể theo pháp luật tại Việt Nam. Điều này có nghĩa là người dùng có thể thực hiện các giao dịch vay/cho vay crypto trên các nền tảng hỗ trợ mà không vi phạm pháp luật.

Tuy nhiên, Việt Nam cũng đang trong giai đoạn hoàn thiện các khung pháp lý trong lĩnh vực tài sản số. Đặc biệt, đầu tháng 9 vừa qua, Chính phủ Việt Nam đã ban hành Nghị quyết 05/2025/NQ-CP về chương trình thí điểm thị trường giao dịch crypto trong 5 năm. Mặc dù vậy vẫn chưa có quy định cụ thể, chi tiết về việc coin lending có thể được thí điểm dưới dạng dịch vụ tài chính số hay không.

Dù vậy, rủi ro về pháp lý vẫn còn rất lớn. Người tham gia nên thận trọng, ưu tiên nền tảng uy tín và theo dõi cập nhật từ các nguồn tin chính thống của Chính phủ để tránh vi phạm các quy định chống rửa tiền (AML) và KYC theo Luật Phòng chống rửa tiền 2022.

6. Những chiêu trò lừa đảo trong coin lending

Nhìn chung, lending phù hợp với nhà đầu tư có dòng tiền nhàn rỗi, muốn thu nhập thụ động nhưng không có nhiều kiến thức về giao dịch, phân tích thị trường và không muốn phải giao dịch hàng ngày. Tuy nhiên, lợi dụng tâm lý này, nhiều chiêu trò lừa đảo trong coin lending đã xuất hiện. Những chiêu trò này thường khai thác lòng tham, thiếu kiến thức và quy định lỏng lẻo ở một số khu vực.

Một chiêu trò phổ biến thường gặp là các mô hình Ponzi trá hình dưới dạng các nền tảng coin lending. Các nền tảng giả mạo này thường hứa hẹn APY cao để thu hút nhiều người tham gia. Sau đó, chúng sử dụng tiền từ nhà đầu tư mới để trả lãi cũ, dẫn đến sụp đổ khi dòng tiền ngừng.

Ví dụ điển hình là BitConnect nổi tiếng với “Lending Program” hứa hẹn lợi nhuận hàng ngày lên đến 1% (tương đương 365% APY) nhờ bot giao dịch tự động. Hay Celsius Network là một trong những nền tảng lending lớn nhất, cho phép người dùng gửi crypto để kiếm lãi (lên đến 17% APY cho BTC).

CEO Alex Mashinsky che giấu rủi ro, lạm dụng quỹ khách hàng để đầu tư mạo hiểm (như vào Three Arrows Capital). Khi thị trường sụp đổ (Terra/LUNA crash), Celsius nộp đơn phá sản, gây thiệt hại 4,7 tỷ USD.

Tiếp theo, rug pulls trong coin lending. Hiểu đơn giản là kẻ gian tạo lập một nền tảng coin lending sau đó tạo pool thanh khoản thu hút mọi người tham gia, hứa hẹn APY cao. Khi thanh khoản đủ lớn, dự án sẽ có thể tuyên bố bị hack hoặc thậm chí là công khai rút cạn quỹ và bỏ trốn.

Hậu quả của những chiêu trò này không chỉ là việc người dùng có thể mất trắng tài sản mà nó còn khiến niềm tin vào thị trường suy giảm. Điều này dẫn đến những quy định ngặt nghèo hơn có thể được đưa ra, qua đó kìm hãm sự phát triển của cả một thị trường mới.

Do đó, để tránh trở thành nạn nhân của các chiêu trò lừa đảo này, nhà đầu tư nên DYOR (Do Your Own Research), chọn nền tảng uy tín , sử dụng hardware wallet, và cảnh giác với các chương trình lending có APY quá cao.

7. Top 5 đồng coin lending tiềm năng

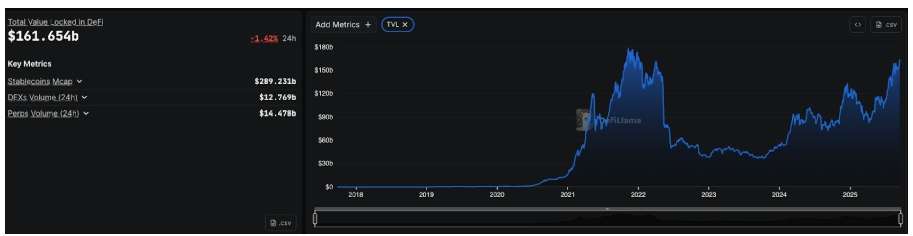

Mặc dù không phải là thời điểm bùng nổ của DeFi giống như giai đoạn trước nhưng 2025 lại là năm đánh dấu sự bùng nổ của thị trường khi các quy định đã và đang ngày càng trở nên rõ ràng hơn. TVL của toàn thị trường DeFi đạt khoảng 162 tỷ USD, gần bằng với mức đỉnh của giai đoạn năm 2022.

TVL thị trường DeFi. Nguồn: DefiLlama

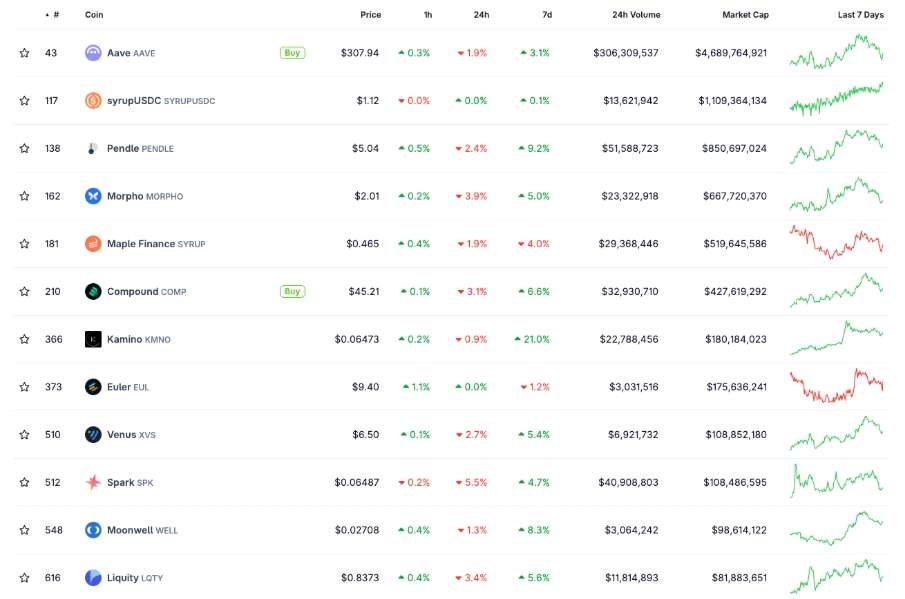

Coin lending, thường là token governance của các protocol cho vay. Dựa trên dữ liệu thị trường tháng 9/2025 của CoinGecko, dưới đây là top 5 coin lending tiềm năng được xếp hạng theo market cap. Những đồng coin này không chỉ thống trị trong phân khúc lending mà còn mở rộng sang cross-chain, giúp nhà đầu tư đa dạng hóa rủi ro biến động crypto.

Top các coin lending. Nguồn: CoinGecko

1️⃣ Đứng đầu danh sách vẫn là Aave (AAVE), với giá 307,94 USD và market cap 4,69 tỷ USD.

Mặc dù vậy, mức giá hiện tại vẫn đang thấp hơn 54% so với mức đỉnh giá được thiết lập vào thời điểm tháng 5/2021 (661,69 USD). Tuy nhiên, TVL của Aave đạt hơn 42 tỷ USD với mức phí trong quý gần nhất đạt hơn 122 triệu USD.

2️⃣ Thứ hai là Pendle (PENDLE) có mức giá 5,04 USD, market cap 850 triệu USD.

Pendle cách mạng hóa lending qua yield tokenization, cho phép tách yield từ principal để giao dịch riêng. Điều này tăng liquidity pools, hấp dẫn trader chuyên nghiệp. Mặc dù giá đã tăng hơn 53% trong 1 năm qua nhưng vẫn cách ATH khoảng 33%.

Trong khi đó, TVL của Pendle vào khoảng 12.6 tỷ USD, với mức phí thu được trong quý 2/2025 chỉ có khoảng hơn 7 triệu USD, kém xa Aave.

3️⃣ Thứ ba là Morpho (MORPHO) với mức giá 2,01 USD, market cap 668 triệu USD.

Morpho sử dụng meta-morpho vaults để tối ưu hóa yield tự động. Mặc dù mới ra mắt không lâu nhưng Morpho đã đạt TVL khoảng 8,5 tỷ USD, mức phí thu trong quý 2 đạt 23,18 triệu USD.

4️⃣ Thứ tư Maple Finance (SYRUP) với mức giá 0,465 USD, market cap 520 triệu USD.

Tập trung institutional lending, Maple kết nối borrower doanh nghiệp với lender crypto qua undercollateralized loans.

TVL của Maple đạt 2,27 tỷ USD, phí thu được trong quý 2 đạt hơn 2 triệu USD nhưng tổng thu nhập đạt gần 1 tỷ USD.

5️⃣ Thứ năm Compound (COM) với mức giá 45,21 USD, vốn hoá 426 triệu USD.

Compound đã từng là pioneer trong DeFi lending nhưng ở thời điểm hiện tại nó đang cho thấy dấu hiệu hụt hơi so với 4 dự án coin lending trên.

TVL đạt gần 3 triệu USD, tổng phí trong quý 2 đạt gần 10 triệu USD nhưng tổng thu nhập lại đang âm gần 25 triệu USD.

Mặc dù vậy, với lợi thế người đi đầu cùng cơ chế cho phép vay/gửi crypto qua algorithmic pools, Compound được kỳ vọng sẽ bùng nổ thời gian tới.

8. Top 5 APP lending coin uy tín tại Việt Nam

Với các hình thức như đã chia sẻ ở trên, tùy vào nhu cầu mà người dùng có thể lựa chọn các app lending coin uy tín. Dưới đây là gợi ý top 5 app lending coin uy tín tại Việt Nam:

Binance app: Với hơn 10 triệu lượt tải tại Việt Nam, Binance Earn cung cấp chế độ flexible savings và locked staking, hỗ trợ vay margin lên 10x leverage. Sàn giao dịch này cũng có volume giao dịch lớn và hiện cũng tích hợp P2P VND, qua đó mang đến nhiều tiện lợi cho người dùng.

OKX app: Cung cấp OKX Earn (APY 4-12% cho stablecoin), tích hợp Web3 wallet và DeFi lending. Phí taker 0.05%, hỗ trợ đòn bẩy 125x. Bảo mật với cold wallet, proof-of-reserves, rating 8.1/10.

KuCoin app: Với KuCoin Earn (APY 1-9%) và P2P VND. Phí giao dịch 0.06% (taker), giảm thêm 20% khi dùng KCS token. Bảo mật qua cold storage, Onchain Custodian insurance, rating 8.5/10.

Aave: Là ứng dụng DeFi hàng đầu hiện tại, người dùng có thể kết nối trực tiếp ví không lưu ký và thực hiện vay-cho vay crypto trên nền tảng này.

Compound: Tương tự như Aave, cung cấp lending với APY 1-10% (ETH, DAI). Compound V3 (Comet) tối ưu phí gas, tích hợp layer-2, quản trị qua COMP token. Phí gas ~0.5-5 USD.

9. Những câu hỏi hay gặp

Có nên cho vay coin không?

Lending coin phù hợp nếu bạn muốn có thu nhập thụ động từ những đồng coin mình đang nắm giữ lâu dài và mức độ chấp nhận rủi ro thấp. Tuỳ vào từng loại tài sản mà người dùng có thể nhận được APY cao hơn so với gửi tiết kiệm ngân hàng. Tuy nhiên, đổi lại người dùng sẽ phải chịu những biến động về giá trong quá trình cho vay đó.

Lending coin có an toàn không?

Không có hình thức đầu tư nào an toàn tuyệt đối. Tuy nhiên, chúng ta có thể tối đa hoá lợi nhuận và giảm thiểu tối đa rủi ro bằng việc lựa chọn các nền tảng uy tín trên thị trường.

Lending trên OKX, Bybit, MEXC có khác Binance không?

Có. Tuy nhiên, phần lớn sự khác biệt ở đây là mức phí, số lượng các đồng coin hỗ trợ và lượng người dùng. Hiện tại Binance đang là sàn top đầu về mọi mặt nên nó sẽ có những lợi ích vượt trội hơn so với các sàn còn lại.

Lending coin nào có lãi suất cao nhất?

APY phụ thuộc nền tảng và tài sản và chúng có thể thay đổi theo thời gian. Để tìm kiếm được đồng coin có APY cao nhất tại một thời điểm, người dùng nên kiểm tra chéo giữa các nền tảng khác nhau để có cái nhìn chính xác nhất.

Lending coin dài hạn hay ngắn hạn tốt hơn?

Nếu xét về APY, tương tự như gửi tiết kiệm truyền thống, việc lending coin trong dài hạn thường sẽ cho hiệu suất tốt hơn. Tuy nhiên, khi lending dài hạn, người dùng sẽ phải đối mặt với một rủi ro tiềm ẩn khác là biến động giá của chính đồng coin đó. Nếu như giá biến động mạnh, người dùng muốn bán để tối ưu lợi nhuận thì việc lending dài hạn sẽ gặp khó khăn.

Lending coin có bị lock không, rút vốn như thế nào?

Khi người dùng đồng ý cho vay coin, số lượng coin đấy sẽ bị khoá lại. Đối với hình thức flexible lending, người dùng có thể gần như rút được số coin đã lock của mình bất cứ lúc nào. Tuy nhiên, đối với hình thức locked lending, người dùng sẽ không rút sớm được. Khi đó, người dùng khởi tạo yêu cầu rút và nền tảng sẽ thông báo thời gian cụ thể để coin về ví của người dùng. Do đó, luôn kiểm tra lock period trước khi supply.

Có phải nộp thuế khi lending coin không?

Hiện tại Việt Nam chưa có quy định cụ thể nên lending coin chưa phải nộp thuế. Tuy nhiên, Chính phủ Việt Nam đang đề xuất đánh thuế giao dịch crypto. Do đó, có thể trong tương lai, lending coin cũng là một hình thức chịu thuế như nhiều hình thức khác.