仮想通貨の分散投資とは?初心者向けポートフォリオの作り方を解説

分散投資とは、投資先を1つに集中させず、複数の資産や銘柄、地域などに分けて投資する手法です。その主な目的は、リ…

2026-04-13

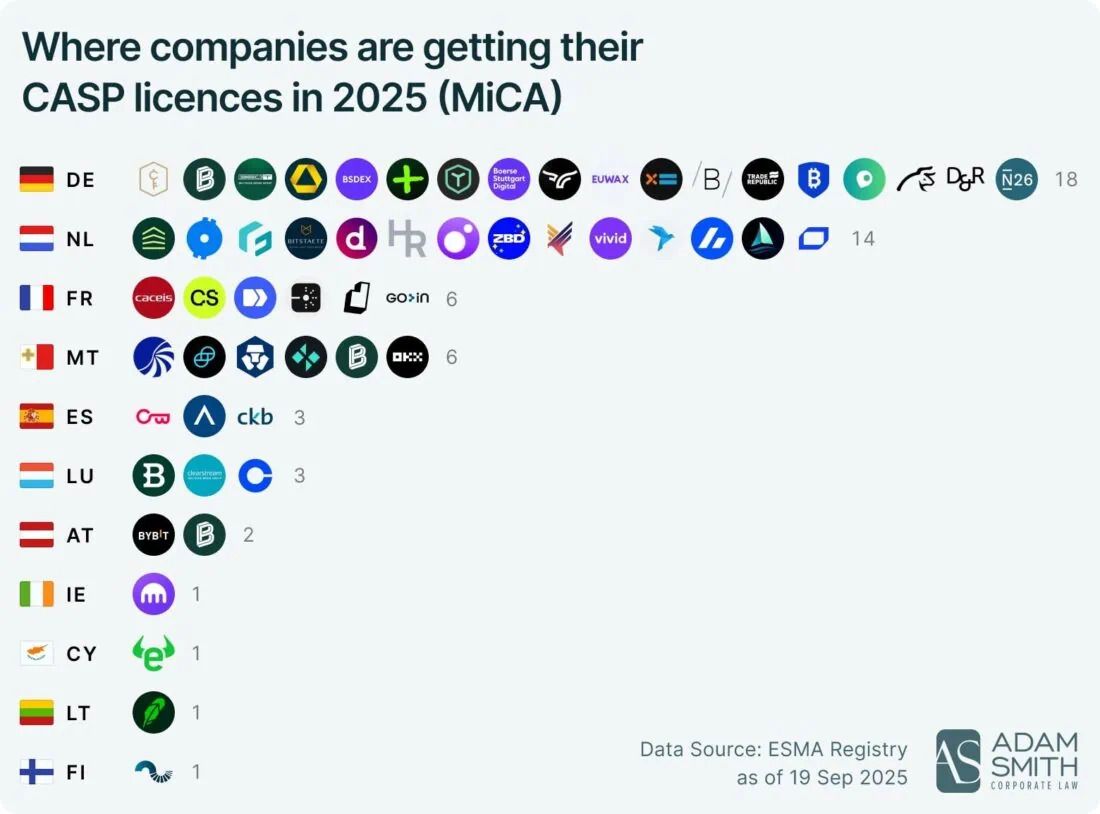

【2026年4月13日 緊急】欧州の仮想通貨市場規制(MiCA)の完全施行により、従来保守的とされた銀行及びドイツ金融機関がデジタル資産分野への本格参入を開始。わずか1年前には規制の不透明さから不可能と見られていた動きが、現在では金融業界の構造的進化を象徴する確立された現実に変貌。FSA(金融庁)関係者は「規制枠組みの確立が機関投資家の参入障壁を劇的に低下させた」と指摘。伝統的金融機関による仮想通貨関連サービスの本格展開が、市場流動性と制度の成熟度を急速に高めている。

BeInCryptoエキスパート評議会において、マティアス・ステーガー氏はMiCAが機関投資家の普及に与えた影響について率直に述べた。

「MiCAが扉を開いたのだ」とステーガー氏は語る。「この規制のおかげでドイチェ銀行、コメルツ銀行、バーデン・ヴュルテンベルク州立銀行のような企業が仮想通貨市場に参入できた」

MiCA導入前、ドイツの銀行は仮想通貨サービスを巡る法的不確実性に直面していた。コンプライアンス部門はリスクを指摘し、経営陣は躊躇した。明確な規制枠組みの欠如が仮想通貨をリスク要因にしていた。

MiCAにより状況が変わった。この規制はEU全域で標準化された仮想通貨サービスルールを定めている。銀行にとっては明確なコンプライアンス要件と規制の裏付けとなる。

ドイツの協同組合系大手や資産運用会社が先導し、BaFinの承認を受けて既存の銀行アプリ経由で数百万の利用者に仮想通貨取引を提供。大手カストディアンは、既存インフラを活用し機関向けデジタル資産サービスを拡大。こうした動きはさらに拡大し、ドイツは2025年から2026年にかけて伝統的金融機関に多数のMiCA準拠ライセンスを付与、カストディや執行といったリスクの低い分野から参入している。

スタートアップにとって負担となる同じコンプライアンス要件が、既存の銀行には有利に働く。銀行はすでにコンプライアンス部門や法務チーム、資本準備が整っている。ライセンス取得にかかる25万〜50万ユーロのコストも、数十億ユーロ規模の資産を持つ機関には十分対応可能である。

自社TiroxでMiCA移行を主導したクリス・プリィスニグ氏は、MiCAがもたらす拡大について「商品やサービスの幅が広がり、新たな段階に進んだ」と語った。

MiCA準拠企業は、非準拠プラットフォームに比べて機関投資家からの投資を45%増加させている。銀行はMiCA認可をコンプライアンス証明として顧客に示し、従来仮想通貨を敬遠していた顧客も引き付けている。

ドイツは2025年第4四半期に新たに16のMiCAライセンス機関を追加。その多くが注文執行や送金など限定的なサービスを提供する伝統的銀行。銀行にとってこれは戦略的な参入ポイントとなる。リスクの低いサービスから始め、専門性を高め、段階的に領域を広げていく。

ホルガー・クールマン氏はこのことが小規模事業者に与える圧力について「多くの企業は官僚主義を受け入れるか、それとも移転のコストとリスクを負うか決断を迫られている」と述べた。

銀行はこの選択を迫られることはない。官僚的手続きを吸収し、規模を武器にできる。

ドイツの大手銀行による仮想通貨業界参入は構造変化を意味する。個人顧客は既存の銀行アプリから仮想通貨にアクセスでき、機関顧客は主取引銀行でデジタル資産をカストディできる。

これはMiCA以前には実現不可能だった。規制に批判的な声はスタートアップへの負担を指摘するが、支持者はこうした結果──すなわち主流金融機関による仮想通貨の正当な資産クラスとしての扱い──を評価している。

ドイツはスタートアップにとっては仮想通貨ハブとしての地位を失いつつあるかもしれない。しかし、機関投資家の間では、MiCAはまさに本来の狙い通りの役割を果たしている。

返信するにはログインしてください

コメントするにはログインしてくださいコメント