Sensor Tower 25上半年AI應用報告:年輕男性用戶仍占主導,垂類應用面臨被「顛覆」壓力

移動應用數據分析商 Sensor Tower 發布了其最新報告《State of AI Apps Report 2025》,分析了移動端 AI 市場的情況。 我們整理了一些要點:

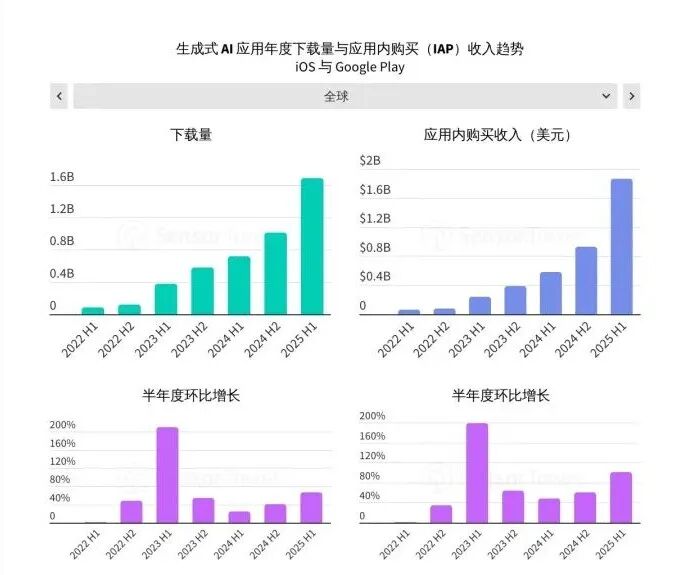

2025 上半年,全球生成式 AI 應用(AI 助手+AI 內容生成器)下載量接近 17 億次,應用內購買(IAP)收入近 19 億美元,半年環比增長 67%,收入翻倍。

亞洲(尤其是中國、印度)成為下載量增長主力,2025 上半年亞洲 AI 應用下載量增速 80%,顯著高於全球平均。

DeepSeek 等新晉 AI 應用在亞洲、中東和非洲市場實現了極快的用戶擴張和下載量超越。

主流 AI 助手用戶仍以年輕男性為主,但頭部產品女性用戶佔比已超 30%,細分場景(如娛樂、社交、健康)帶動更多多元人群進入。

用戶月活躍天數持續提升,ChatGPT 全球用戶月均活躍 13 天,使用頻率接近社交平台 X(原推特)、Reddit。

AI 應用要成功出圈,需深度洞察目標用戶需求,精準匹配功能與場景,提升用戶獲取與轉化效率。

過去一年 ChatGPT 會話關鍵詞中,「生活與娛樂」相關內容佔比從 22%提升到 35%,健康與購物成為增長最快的用例類別。

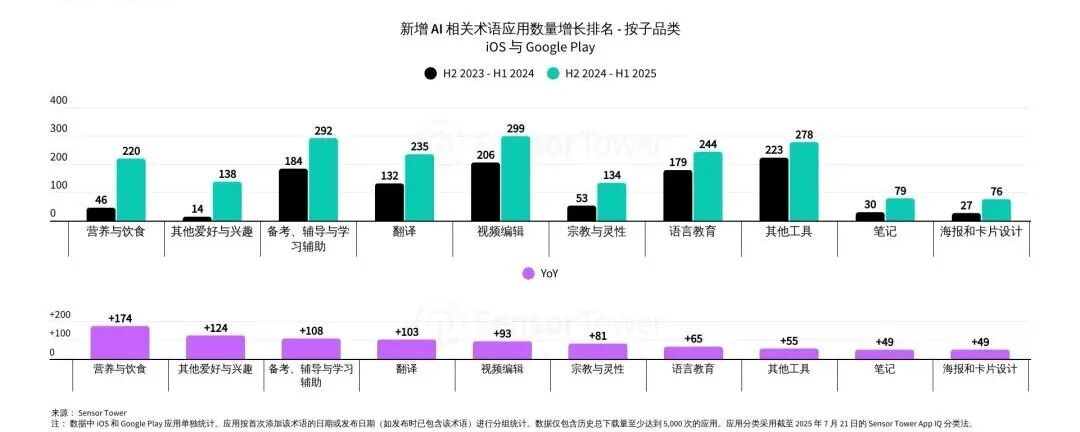

垂直領域應用面臨被「顛覆」壓力,除非能用更精細 AI 能力(如專業化識別、垂直數據整合)實現價值深化,否則易被通用 AI 取代;教育/翻譯/營養餐飲類須特別關注這一挑戰。

將「AI」嵌入應用名稱/描述可帶來顯著下載增長,三個月內下載量中位數增幅可達 4.1%(iOS 效果更明顯)。

應用截圖/關鍵詞推廣圖像生成功能、卡通圖像等趣味場景變為主流,有效吸引新用戶。

營養飲食、翻譯、筆記、備考等垂直賽道中,頭部應用正大規模引入 AI 標籤與能力,加劇競爭。

聚焦細分垂直場景:基於 AI 能力打造專業化/本地化應用方案(例如,定制的 AI 營養跟踪、醫學等),形成壁壘。

注:報告中的下載量及應用內購買(IAP)收入估算,均由 SENSor Tower 洞察團隊基於其移動應用洞察平台編制。

數據統計時間為 2014 年 1 月 1 日至 2025 年 6 月 30 日,涵蓋 App Store 和 Google Play 平台的下載量及 IAP 收入估算。

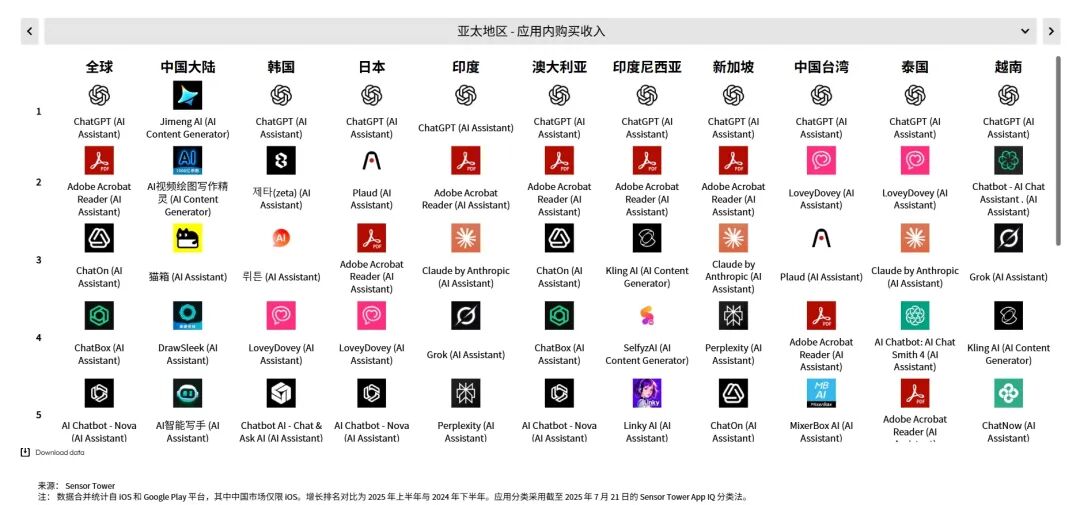

亞洲是 AI 應用最大下載市場,美國市場 AI 應用內購收入領先

自 ChatGPT 發布兩年多以來,人們對 AI 的熱情持續高漲,移動端 AI 的需求增速也日益迅猛。

報告數據顯示,2025 年上半年,全球生成式 AI 應用(涵蓋 AI 助手和 AI 內容生成器)的下載量接近 17 億次,應用內購買(IAP)收入高達近 19 億美元。 更為值得注意的是,下載量和 IAP 收入的半年度環比增長率(HoH)仍在持續攀升。 2025 年上半年,下載量環比增長 67%,創下自 2023 年上半年以來的最快增速。 IAP 收入也呈現出類似的強勁態勢,消費者在 2025 年上半年的支出,相較於 2024 年下半年實現了翻倍增長。

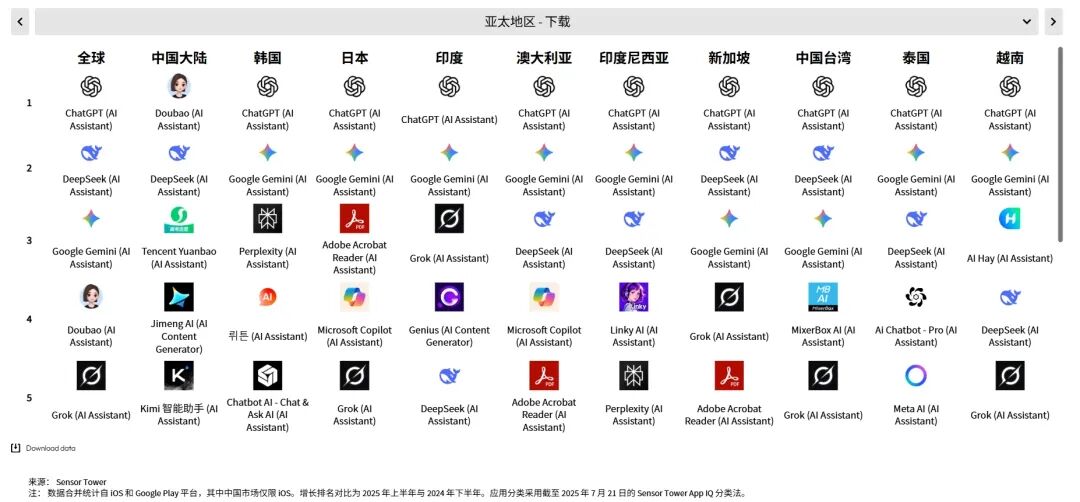

亞洲地區的 AI 應用下載量激增 80%

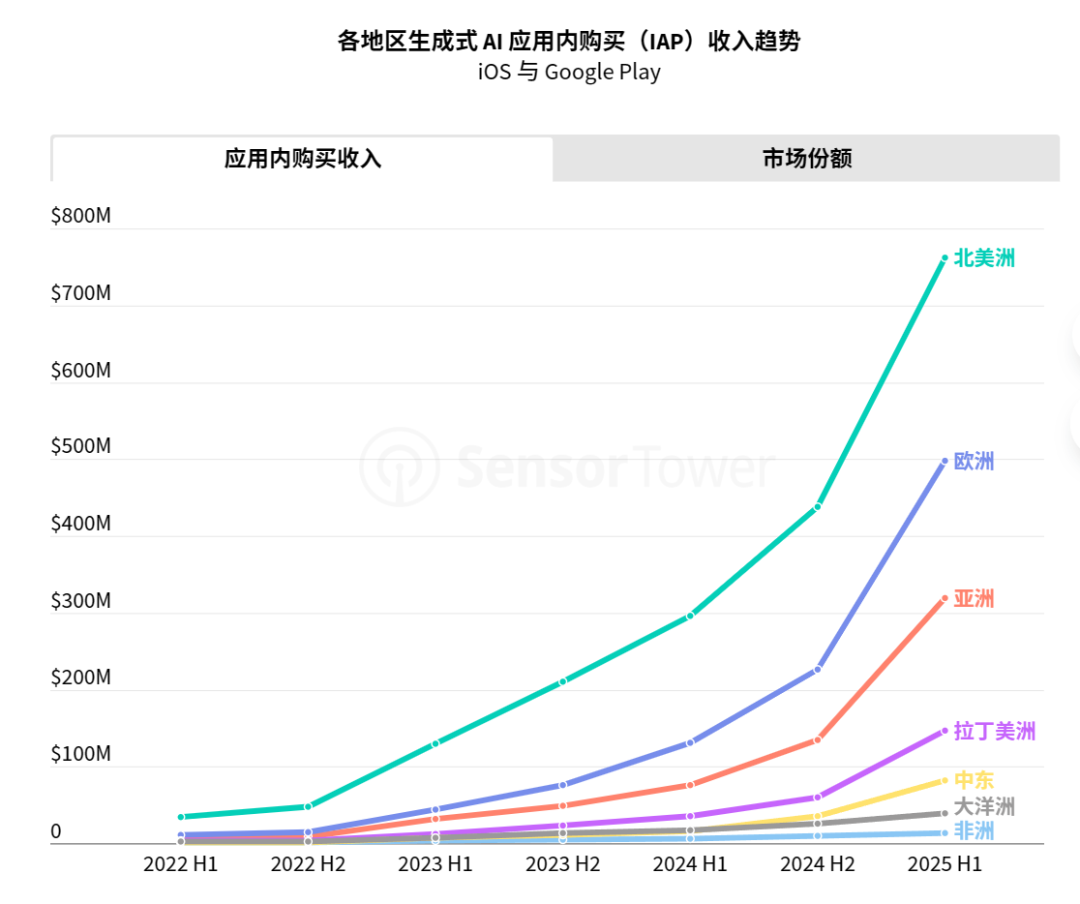

ChatGPT 發布後,以美國為代表的英語市場迅速成為生成式 AI 應用的早期採用者,使北美市場最初佔據了全球下載量的約 20%。 然而,隨著生成式 AI 應用在全球範圍內的普及,北美市場的下載量份額在 2025 年上半年降至 11%。 儘管如此,該地區的下載量仍處於增長態勢。

亞洲作為生成式 AI 應用最大下載市場,其中印度和中國大陸等市場的增長尤為迅猛。 2024 年下半年至 2025 年上半年,亞洲市場的生成式 AI 應用下載量激增 80%,顯著超越同期的歐洲(51%)和北美(39%)。

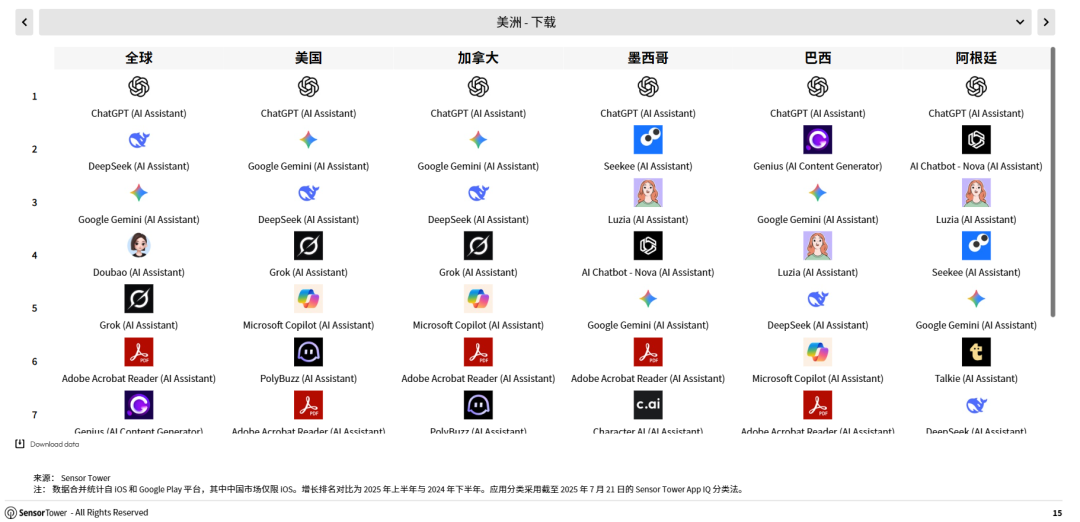

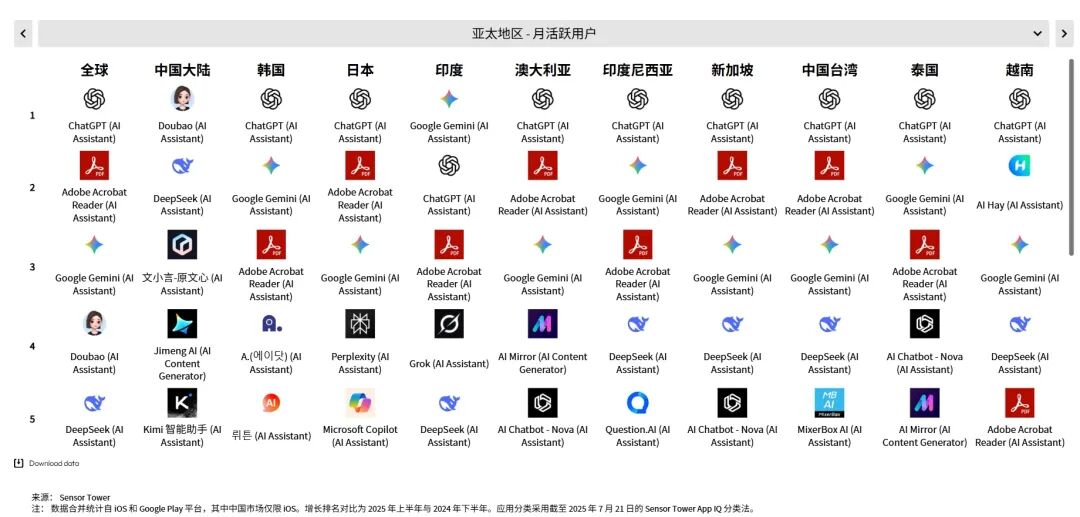

2025 上半年生成式 AI 應用市場排名

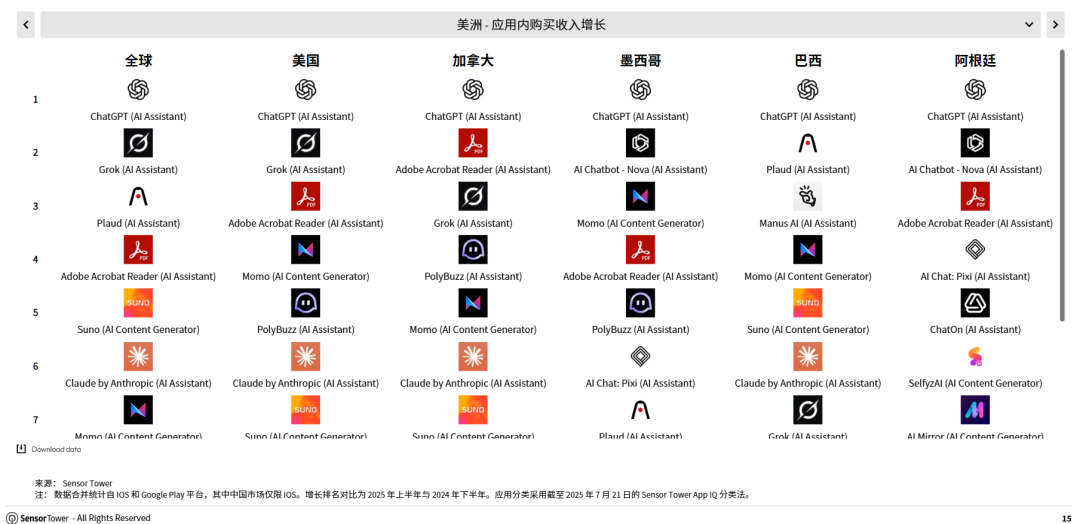

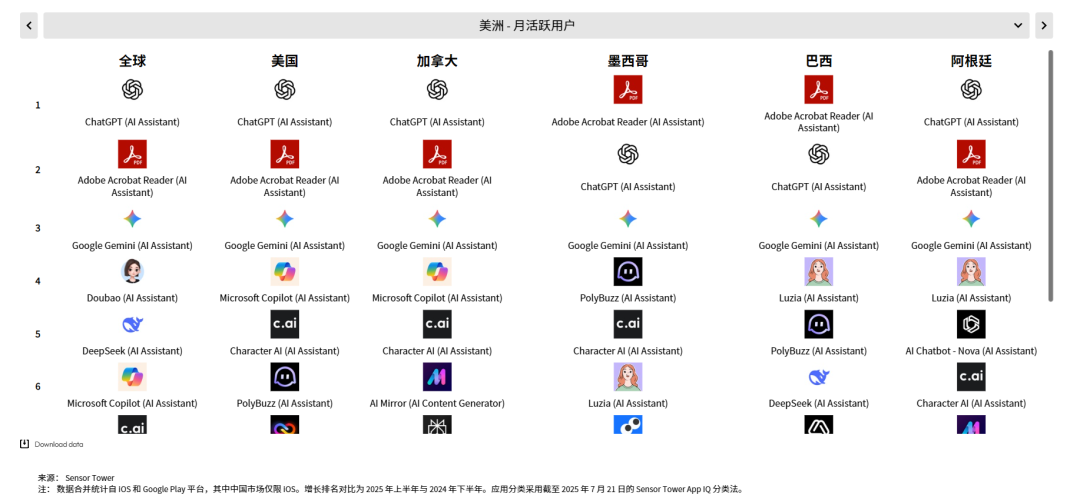

Sensor ToWer 統計了 2025 上半年生成式 AI 應用市場排名,不同地區、國家的 AI 應用下載量、應用內購買收入、月活躍用戶的情況以對應的增長趨勢。 統計數據來自 iOS 和 Google Play 平台。

ChatGPT 的用戶粘性迅速增強,健康與購物是其增長最快的應用場景

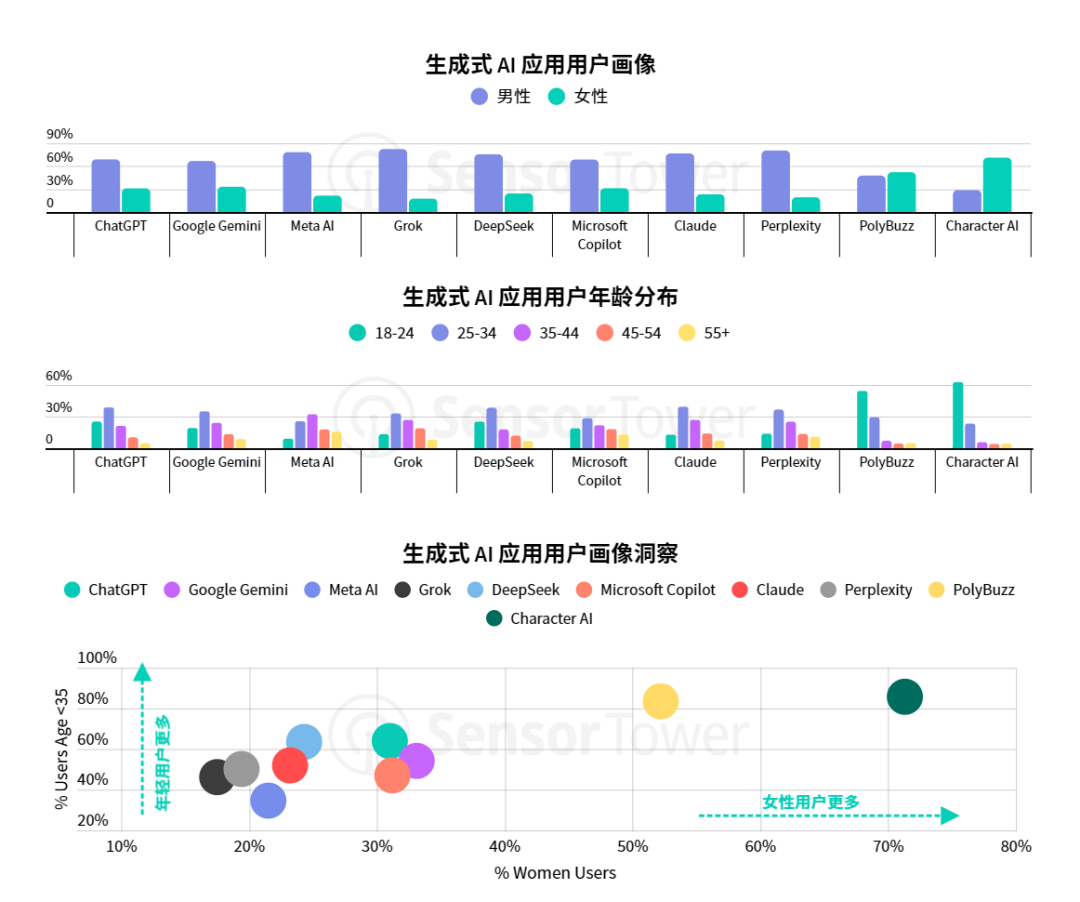

儘管生成式 AI 應用的受眾基礎正在擴大,但其用戶群體仍明顯傾向於年輕男性。 即便是普及度極高的應用,例如 ChatGPT(全球僅有 15 款非預裝應用月活用戶突破 5 億),其主要用戶群體也集中在此。 在美國市場,近 70% 的 ChatGPT 用戶為男性,其中 64% 的用戶年齡在 35 歲以下。 對生成式 AI 應用的用戶畫像進行分析,可以清晰地看到多樣的受眾結構。 儘管大多數 AI 助手,如 DeepSeek、Claude 和 GROK,其用戶仍以男性為主,但以 ChatGPT、Microsoft Copilot 和 Google Gemini 為代表的頭部應用已經成功拓展了用戶基礎,實現了相對均衡的性別分佈,女性用戶佔比均超過了 30%。 與此同時,PolyBuzz 和 Character AI 這類側重於娛樂功能的 AI 應用,則憑藉其獨特的定位,贏得了年輕女性用戶的青睞。 這一趨勢表明,隨著 AI 功能和應用場景的日益豐富,其用戶群體也在不斷走向細分與多元化。

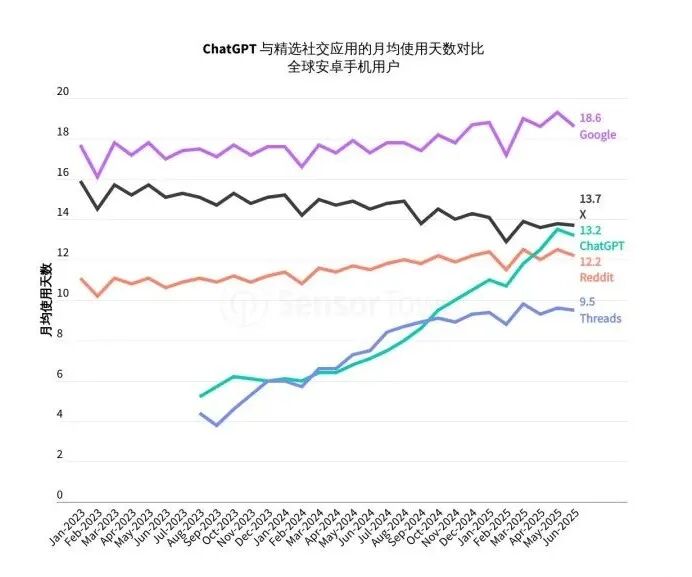

ChatGPT 的用戶粘性迅速增強,用戶使用頻率比肩 X 和 Reddit

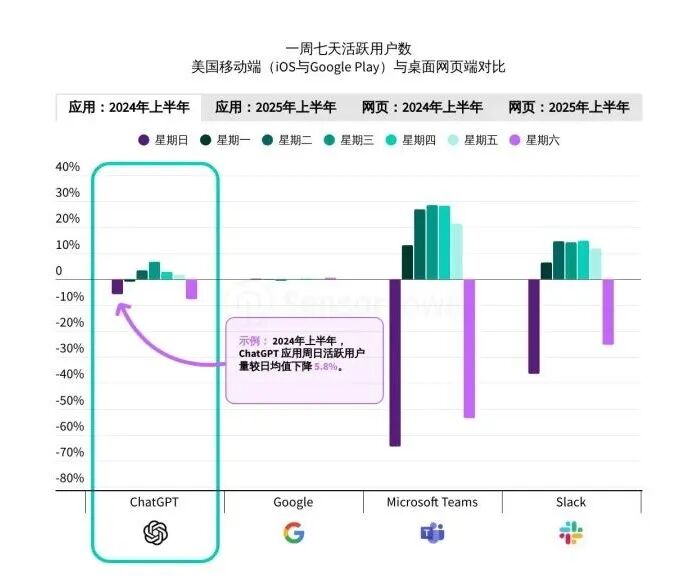

ChatGPT 的周末使用量激增

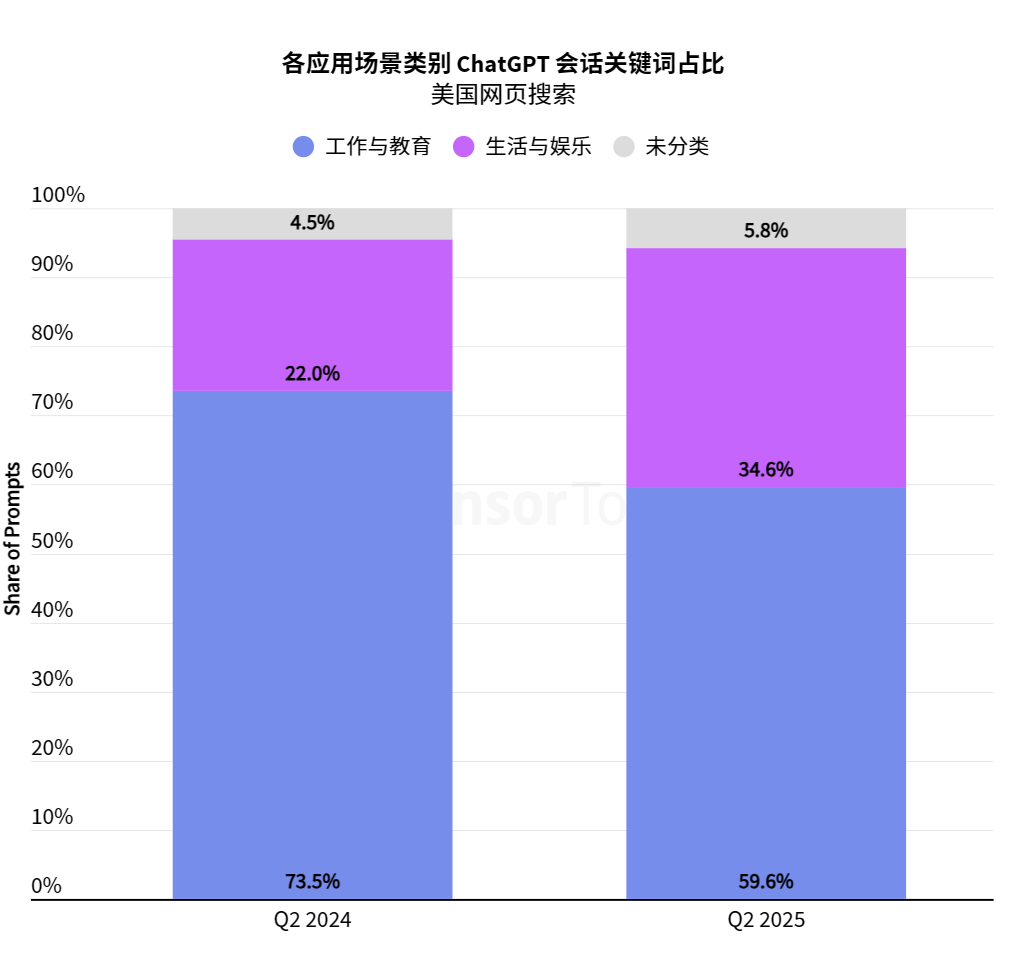

近一年來,ChatGPT 的使用場景發生了顯著轉變,從最初純粹的工作與教育工具,迅速向生活與娛樂方向拓展。 數據顯示,生活與娛樂相關的會話關鍵詞佔比已從 2024 年第二季度的 22% 攀升至 2025 年第二季度的近 35%。 儘管如此,工作與教育類會話關鍵詞仍然是 ChatGPT 的核心價值所在。 在 2025 年第二季度,這類會話關鍵詞的總佔比依然高達近 60%。 雖然其增速低於生活與娛樂類別,但總量持續增長,這表明 ChatGPT 在工作和學習場景中對用戶的重要性並未減弱。

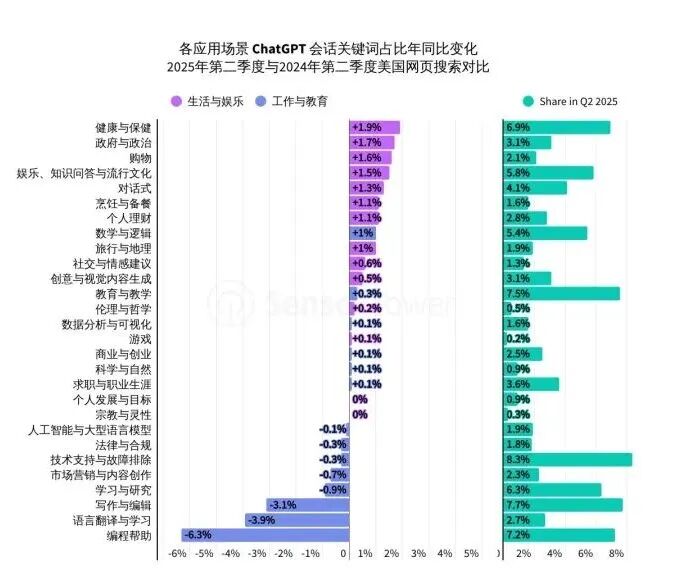

健康與購物成為 ChatGPT 增長最快的應用場景

從 2024 年第二季度到 2025 年第二季度,在會話關鍵詞佔比增長最快的十大類別中,有九個屬於生活與娛樂範疇,其中健康與保健類別的增速尤為突出。 這一趨勢不僅表明 ChatGPT 的用戶基礎已顯著拓寬,也反映出消費者正在更加自如地將該工具應用於多樣化的場景。

與此相對,會話關鍵詞佔比降幅最大的類別主要集中在編程輔助、語言學習與翻譯以及寫作與編輯等領域。

儘管這些仍然是 ChatGPT 最核心的應用場景,但其占比的相對下降表明,用戶正在積極探索更多新的、創造性的方式來利用 AI,以獲取更廣泛的信息與幫助。

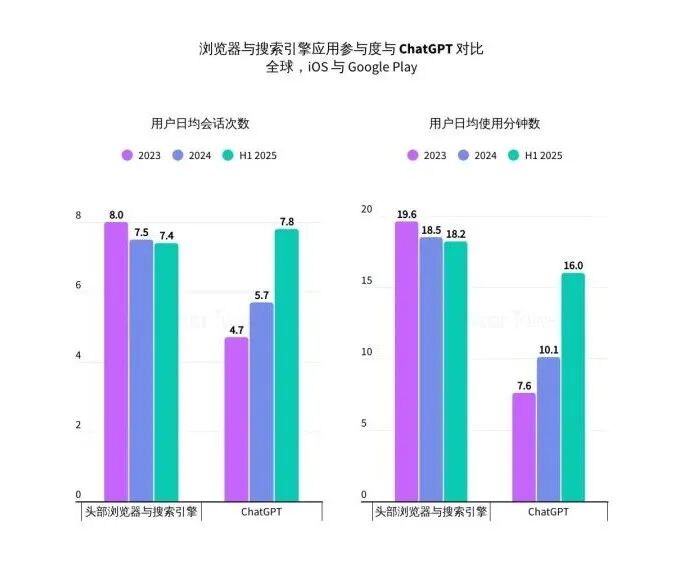

ChatGPT 使用模式日益趨近搜索引擎

ChatGPT 正在展現出顛覆傳統搜索的巨大潛力。 近年來,其用戶參與度指標持續飆升,已能與頂尖的搜索引擎及瀏覽器應用相媲美。 數據顯示,2025 年上半年,ChatGPT 用戶的日均使用會話數達到 7.8 次,較 2024 年增長了 37%,這一數字已略微超過了頭部搜索引擎和瀏覽器應用的平均水平。 儘管在日均使用時長上,ChatGPT 仍略有差距,但這一鴻溝正在顯著縮小:同期,其用戶日均使用時長達 16 分鐘,較 2024 年增長了 58%。 會話數與日均使用時長的雙重快速增長,有力地證明了 ChatGPT 正逐步成為消費者獲取信息時的首選工具。

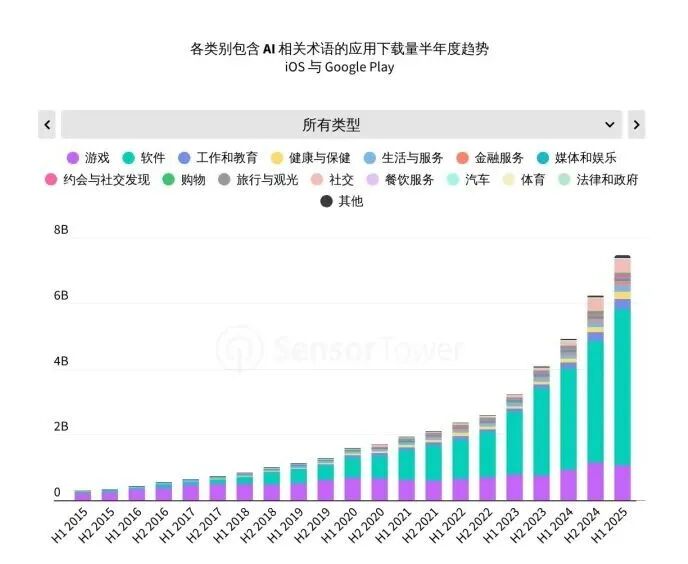

報告發現,AI 的影響力在移動應用生態系統中已遠超聊天機器人范疇。 目前,在 iOS 和 Google Play 平台的應用描述中,「AI」一詞的出現次數已超過 10 萬次。

2025 年上半年,集成了 AI 功能的應用下載量高達 75 億次,約占同期所有應用總下載量的 10%。 與去年同期相比,這些 AI 增強型應用的下載量實現了 52% 的顯著增長。

從更細分的角度來看,部分子類別正成為這一快速增長的核心驅動力。 例如,在健康與保健領域,提及 AI 的營養飲食和醫療跟踪類應用的下載量正經歷著顯著激增。

AI 功能正成為營養飲食應用的標配

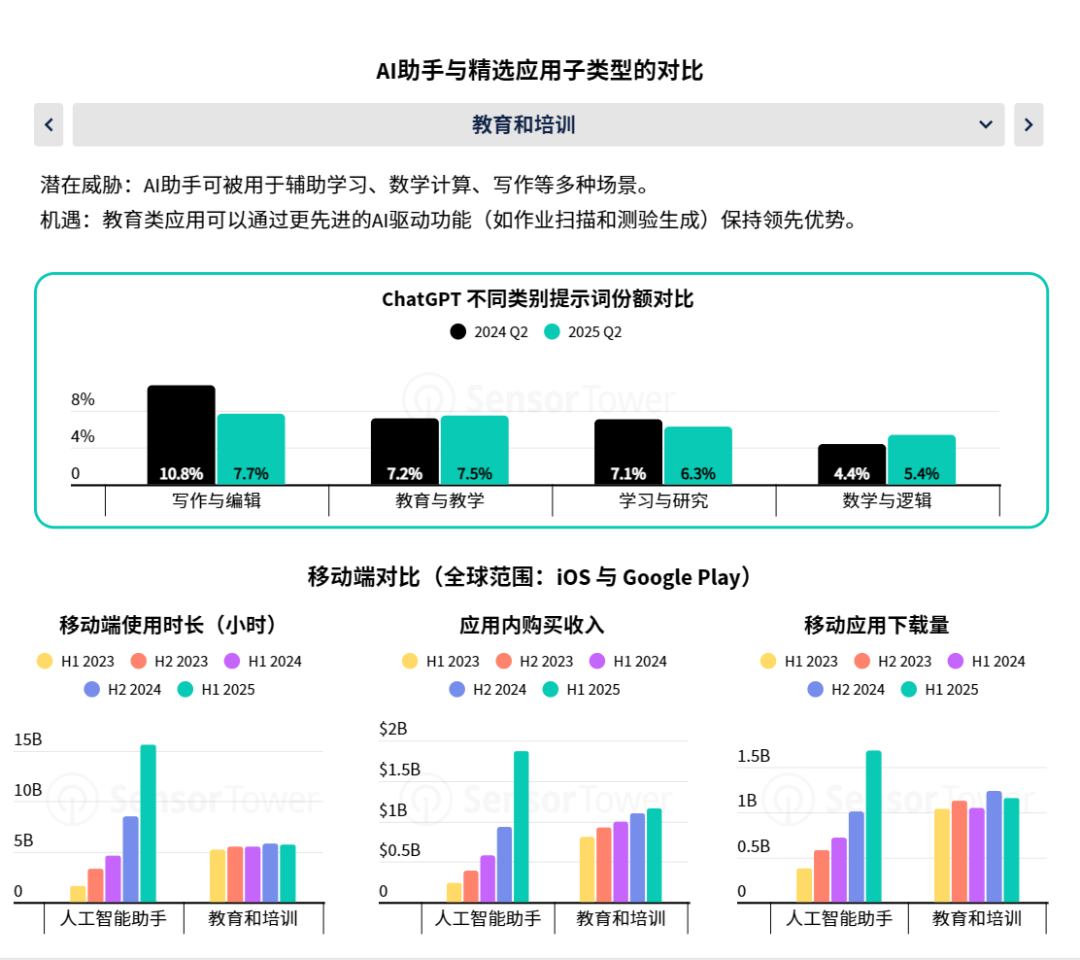

在營養飲食應用領域,AI 驅動的卡路里掃描儀正迅速成為一項必備功能。 同時,其他應用子類別正面臨來自 ChatGPT 和 DEEPSeek 等 AI 助手的激烈競爭。 以備考和翻譯為例,這些都是 ChatGPT 的常見應用場景。 因此,相關的垂直應用必須積極開發和集成更具競爭力的 AI 功能,以超越 AI 助手所提供的服務,否則將面臨被取代的風險。

「垂類領域 App+AI 功能」成為競爭力秘訣

例如,求職與教育以及生活與服務類應用在添加 AI 術語後的三個月內,下載量持續保持增長態勢,而健康與保健類應用的下載量提升則較為短暫。 值得關注的是,在約會類應用中,添加 AI 相關術語似乎產生了負面影響。 這一現象反映了用戶在尋求真實人際互動時,對 AI 技術存在固有的疑慮。

應用商店中的筆記與營養飲食類應用名稱被高頻加入「AI」字眼

報告通過對不同子類別的應用分析發現,在 iOS 平台,多個類別中超過四分之一的頭部應用在其名稱中明確加入了「AI」標識。

同時,翻譯、筆記和營養飲食等細分領域的競爭也日益激烈,新興應用正在大規模地整合 AI 技術。 在 iOS 平台,這些類別排名前 100 的應用中,超過 20% 的應用在名稱中提及「AI」,而實際上,還有更多應用在未明確標註的情況下也集成了 AI 功能。

隨著 ChatGPT 等通用型 AI 應用的功能不斷拓展,部分垂直領域的頭部應用正面臨被取代的潛在風險。 這些通用工具正以創新的方式被用戶使用,可能直接替代某些特定應用場景。 然而,初步分析顯示,AI 對移動應用子類別的影響呈現出分化態勢。 一些應用在關鍵的移動性能指標(KPI)上依然保持強勁增長。 為了在這一變革浪潮中生存並發展,這些專業應用必須主動求新,通過差異化來對抗通用型 AI 聊天機器人。 這意味著,它們需要深度整合針對目標受眾細微需求和精準場景定制的 AI 功能。 例如,營養與飲食類應用可以開發基於照片識別的高精度 AI 膳食記錄功能,提供通用型 AI 難以匹敵的專業化解決方案,從而鞏固其市場優勢。

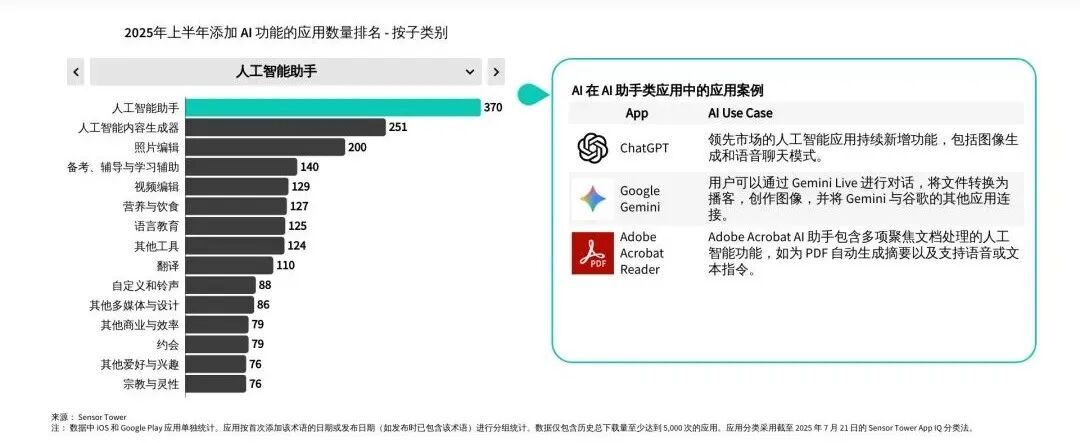

頭部 AI 應用都在主推圖像生成與語音模式

報告通過分析多個頭部 AI 應用的主推的新功能,發現許多領先應用都在強調其圖像生成和語音模式功能。

AI 助手主推卡通風格圖像生成功能

頭部 AI 助手正在將圖像生成功能作為其吸引新用戶的一項核心策略。 許多應用正在重點推廣其多樣化的圖像風格,尤其是卡通和動畫風格。 這些兼具趣味性和大眾吸引力的功能,為新用戶提供了一個有效的切入點,鼓勵他們主動探索和體驗 AI 助手中內置的圖像生成能力。

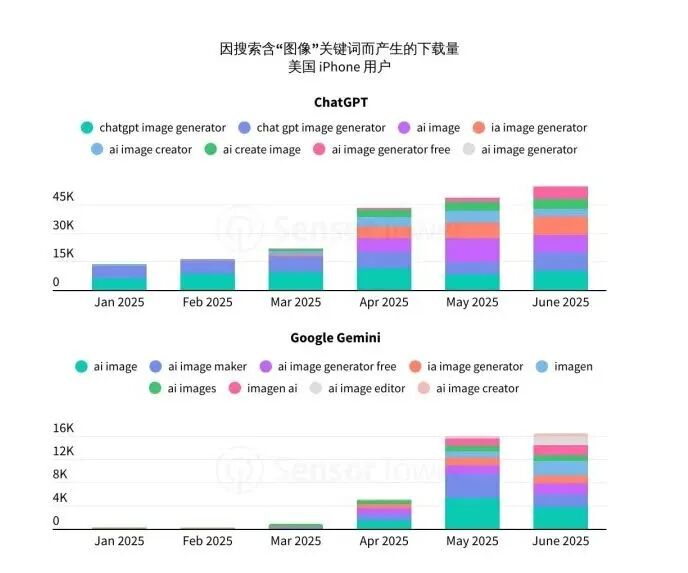

ChatGPT 與 Gemini 競逐圖像生成

隨著 ChatGPT 和 Google Gemini 等頭部 AI 助手日益聚焦圖像生成功能,其在應用商店的關鍵詞策略也隨之調整,開始優先爭奪 AI 圖像相關搜索的排名。

數據顯示,2025 年第二季度,在美國 iOS 應用商店中,針對搜索詞「ai image」,ChatGPT 和 Google Gemini 穩定佔據了第 1 和第 2 的位置。 到季度末,這兩款應用在搜索詞「ai image generator」的排名中也雙雙躋身前 15 名,充分展示了它們在圖像生成領域的強烈競爭意圖。

與此同時,針對圖像生成搜索功能的描述宣傳,也顯著提升了 ChatGPT 與 Gemini 的下載量。

ChatGPT 和 Google Gemini 通過圖像相關搜索所帶來的下載量呈現出穩步增長。

儘管這部分下載量在總下載規模中所佔比例尚小,但這些來自精準搜索的下載量,已成為兩款應用整體 ASO 策略中的一項額外收益來源。