加密財庫公司泡沫警示錄:從"金融煉金術"到清算倒計時

作者:Joseph Ayoub,前花旗集團加密研究主管

編譯:深潮TechFLOW

引言

加密貨幣上一次經歷“傳統”泡沫是在2017年第四季度,那時市場呈現出令人瞠目結舌的雙位數甚至三位數的百分比日漲幅,交易所因需求激增而不堪重負,新參與者蜂擁而至,投機性ICO(首次代幣發行)層出不窮,交易量創下歷史新高,市場迎來新的範式、新的高度,甚至是頭等艙的奢華體驗。 這是加密貨幣領域上一次主流的、傳統的散戶泡沫,距離首個“無需信任”的點對點貨幣誕生已過去了9年。

時間快進到4年後,加密貨幣迎來了第二次主要泡沫,這次規模更大、結構更複雜,並融入了算法穩定幣(如 Luna 和 Terra)的新範式,同時還伴隨著一些“再抵押”犯罪(如 FTX 和 Alameda)。 這種所謂的“創新”複雜到鮮有人真正理解其中最大的類龐氏騙局是如何運作的。 然而,正如每一個新範式一樣,參與者堅信這是一種新的金融工程形式,一種新的創新模式,而如果你不懂,也沒人有時間向你解釋。

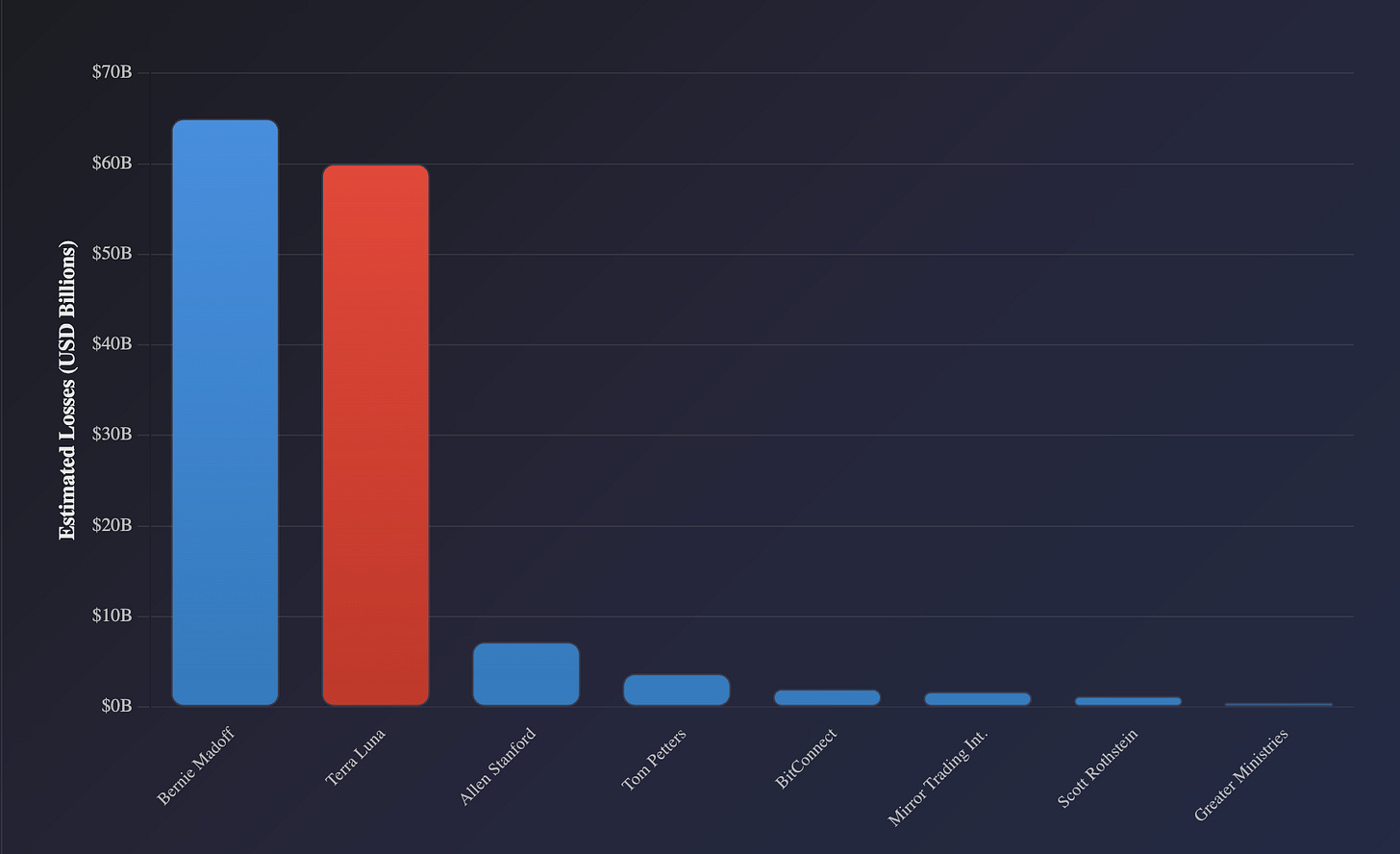

最大規模的散戶龐氏騙局崩塌

DAT 時代到來(2020-2025 年)

我們當時並未意識到,邁克爾·塞勒(Michael Saylor)的 MicroStrategy 於 2020 年誕生,竟會成為推動機構級資金重新佈局比特幣的種子,而這一切始於比特幣在 2022 年的劇烈崩盤 [1]。 到了 2025 年,塞勒的“金融煉金術”已成為當今加密貨幣邊際買家需求的核心驅動力。 類似於 2021 年,真正理解這種新範式金融工程機制的人寥寥無幾。 儘管如此,經歷過過去那些“危險氣息”的人群正在逐漸變得更加警覺;然而,這種現象的發生及其次級效應,恰恰是區分“知道可能有問題”與“從中獲利”的關鍵所在。

金融智慧的新範式..?

DAT 的基本定義是什麼?

數字資產財庫(Digital Asset Treasuries,簡稱 DATs)是一種相當簡單的工具。 它們是傳統的股權公司,其唯一目的就是購買數字資產。 新的 DAT 通常通過向投資者籌集資金來運營,出售公司股份,並將所得資金用於購買數字資產。 在某些情況下,它們會繼續出售股權,稀釋現有股東的權益,以繼續籌集資金購買數字資產。

DAT 的淨資產價值(NAV)計算方式非常簡單:資產減去負債,再除以股份數。 然而,市場交易的並不是 NAV,而是 mNAV,即市場對這些股份相對於其標的資產的估值。 如果投資者為每 1 美元的比特幣敞口支付 2 美元,那就是 100% 的溢價。 這便是所謂的“煉金術”:在溢價情況下,公司可以發行股份並以增值的方式購買 btc;而在折價情況下,邏輯反轉——回購或激進投資者的壓力佔據主導地位。

這種“煉金術”的核心在於:由於這些是新產品,具有以下特徵:

A)令人興奮(SBET 在交易日內飆升 2,000%)

B)波動性高

C)被視為金融工程的新範式

反身性飛輪機制

因此,憑藉這種“煉金術”, Saylor 的 MicroStrategy 在過去兩年裡一直以高於其淨資產價值的溢價進行交易,使塞勒能夠發行股份併購買更多比特幣,而不會顯著稀釋股東權益或影響股票價格溢價。 在這種情況下,這種機制也非常具有反身性:

MicroStrategy的收購行為在溢價期間可以更加激進。 而在折價期間,債務和可轉債則成為主要驅動力。

mNAV 溢價允許 Saylor —> 發行股票 —> 購買 BTC —> BTC 價格上漲 → 提高其 NAV 和股價 —> 以穩定的溢價吸引更多投資 ——> 進一步融資並進行更多購買。 [2]

然而,首次出現了一個現象:折價與比特幣價格之間的強相關性似乎出現了背離;這可能是市場中其他 DAT 推出的結果。 然而,這可能標誌著一個關鍵的轉折點,因為 MicroStrategy 繼續通過融資來維持這一飛輪機制的能力已經減弱,其溢價也已大幅下降。 值得密切關注這一趨勢;在我看來,這種溢價不太可能再次顯著回歸。

MSTR 溢價/折價與比特幣價格對比

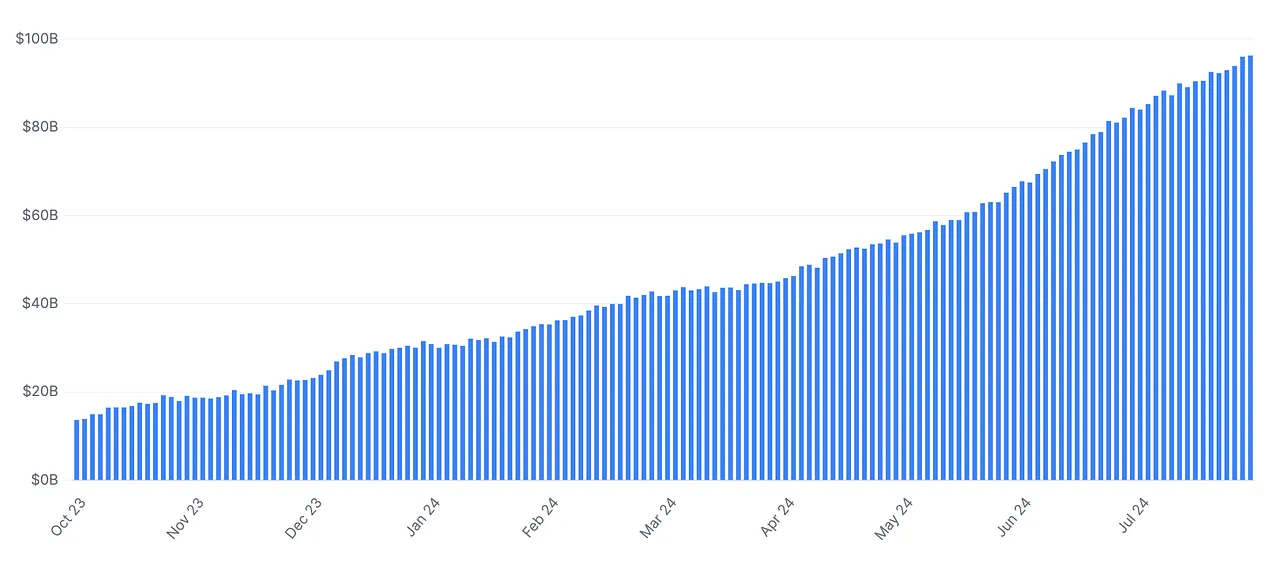

毫無疑問,隨著 DAT 的淨資產價值從 2020 年的 100 億美元增長到今天的超過 1000 億美元,這種工具為市場提供了顯著的流動性,與所有比特幣 ETF 的總和 1500 億美元相當。 在積極的風險條件下,包括比特幣在內的所有風險資產,這種機制也為標的資產注入了一種高度反射性的價格機制 [3]。

加密貨幣財庫公司的淨資產總值

為何會崩潰

我認為這件事情的發展路徑並不復雜,對我來說,只有三條路徑和一個合乎邏輯的結論:

DAT 繼續以高於 mNAV 的溢價交易,飛輪機制持續運轉,難以滿足的需求推動加密貨幣價格進一步上漲。 這是一種由金融煉金術驅動的新範式。

DAT 開始以折價交易,導致市場逐步解套,直至出現強制清算和破產保護(深潮注:美國破產法的一個章節,提供了一種破產保護機制),最終徹底崩潰。

DAT 開始以折價交易,被迫出售標的資產以回購股份、償還債務及支付運營成本。 這種解套過程變得遞歸,直到這些DAT 規模縮減,最終變成“幽靈公司”。

我認為 DAT 持續以溢價交易的可能性極低;在我看來,這種溢價是寬鬆流動性條件下風險資產受益的結果,這些條件也讓納斯達克指數股票和整體股價表現良好。 然而,當流動性條件在 2022/2023 年收緊時,顯然 MSTR 並沒有溢價交易,甚至在短期內出現了折價交易。 這是我認為存在錯誤定價的第一個領域——DAT 公司不應該存在溢價交易;實際上,這些公司應該以遠低於 NAV 的深度折價進行交易。

原原因在於,這些公司的隱含股權價值取決於它們為股東創造價值的能力;傳統公司通過分紅、股票回購、收購、業務擴張等方式實現這一點。 而 DAT 缺乏這樣的能力,它們唯一的能力是發行股票、發行債務,或者進行一些小型的財務操作,比如質押,但這基本上沒有什麼顯著影響。 那麼持有這些公司的股票有什麼價值呢? 從理論上講,這些 DAT 的價值在於它們能夠將其淨資產價值返還給股東的能力,否則其股權價值並沒有太大意義。 但鑑於這些工具都未能實現這一可能性,且有些公司甚至承諾永遠不會出售其標的資產,在這種情況下,這些股票的價值僅取決於市場願意為其支付的價格。

最終,股權價值現在取決於:

未來買家創造溢價的可能性(基於 DAT 持續以溢價籌集資金的能力)。

標的資產的價格及市場吸收銷售的流動性。

股份可以按淨資產價值贖回的隱含概率。

如果 DAT 能夠將資本返還給股東,這將類似於 ETF。 但鑑於它們無法實現這一點,我認為它們更接近於封閉式基金(Closed-End Fund)。 為什麼? 因為它們是一種持有標的資產的工具,但沒有任何機制將這些資產的價值分配給投資者。 對於記憶力好的人來說,這讓我明顯想起了 GBTC 和 ETHE,它們在 2022 年的重大解套過程中也經歷了類似的情況,當時封閉式基金的溢價迅速轉為折價[4]。

這種解套本質上是基於流動性和未來轉換可能性的隱含概率進行定價的。 鑑於 GBTC 和 DAT 都無法實現贖回,在流動性充裕且需求旺盛時,市場會以溢價進行定價,但當標的資產價格下跌並開始收縮時,這種折價就變得非常明顯,信託的折價甚至達到 NAV 的 50%。 最終,這種 NAV 的“折扣”反映了投資者願意為一種無法邏輯上或可預見地將 NAV 價值分配給信託持有者的資產支付的價格;因此定價基於其未來實現這一目標的潛力以及對流動性的需求。

市場信心與流動性收緊收緊,灰度比特幣信託市場溢價逐漸崩盤

債務與次級風險

同樣地,DAT 除了資本返還之外,其唯一能夠為股東創造價值的方式有兩種:通過財務管理(如質押)或通過舉債。 如果我們看到 DAT 開始大規模舉債,這將是一個信號,表明大規模的解套可能即將發生,儘管我認為舉債的可能性較低。 不管是哪種情況,這兩種創造價值的方式都遠遠無法與公司持有資產的股權價值相比,因此這讓人不禁聯想到 GBTC。 如果這一分析成立,投資者遲早會意識到這一點,信心泡沫最終會被戳破,從而導致溢價遞減轉為折價,並可能引發標的資產的出售。

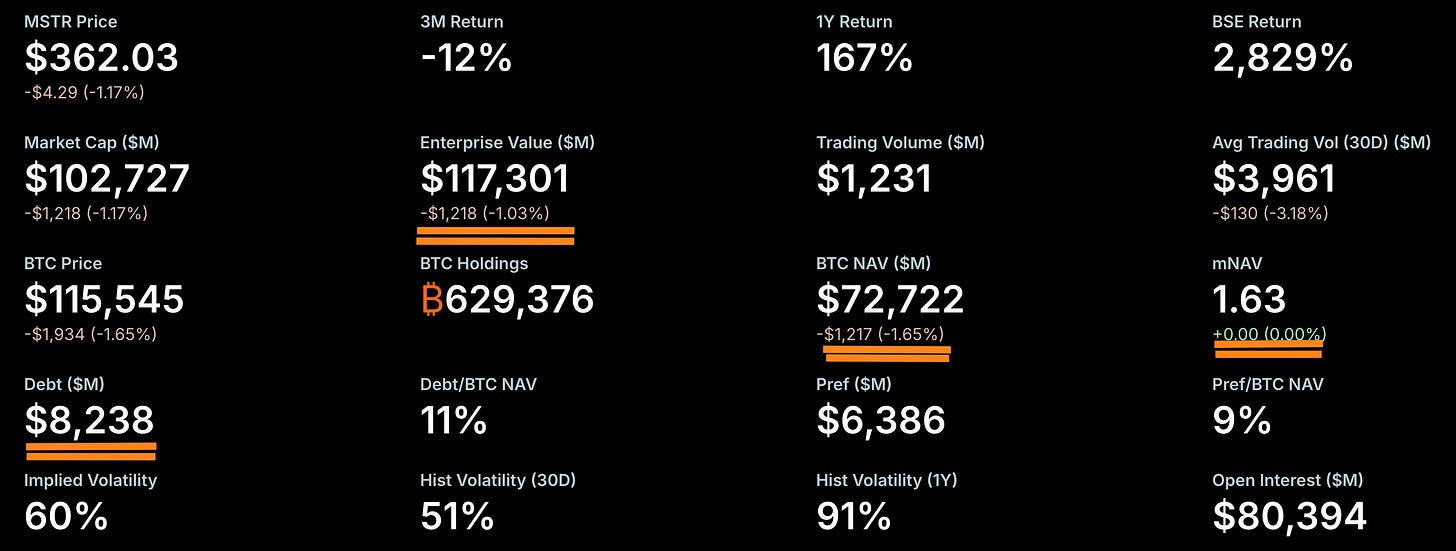

現在,我認為由於槓桿或債務清算導致的強制性清算或破產保護的可能性也非常低。 這是因為目前的債務水平不足以對 MicroStrategy 或其他 DAT 構成問題,考慮到這些信託更傾向於通過股權發行進行融資。 以 MicroStrategy 為例,其債務為 82 億美元,持有 63 萬枚比特幣,比特幣價格需要跌至 13,000 美元以下才會出現債務超過資產的情況,而我認為這種情況極不可能發生[5]。 BMNR 和其他以太坊相關的 DAT 幾乎沒有槓桿,因此強制性清算也不太可能成為主要風險。 相比之下,除了 MSTR 之外,其他 DAT 更有可能通過激進收購或股東投票的方式逐步清算,並將資本返還給股東。 所有被收購的比特幣和以太坊可能會直接回歸市場,重新流通。

Saylor 的選擇

Saylor 雖然僅持有約 20%的 MiCROStrategy 股權,但卻擁有超過 50%的投票權。 因此,幾乎不可能有激進基金或投資者聯盟能夠強制進行股份出售。 這種情況可能導致的後果是,如果 MSTR 開始以大幅折價交易,而投資者又無法強制回購股票,那麼可能會出現投資者

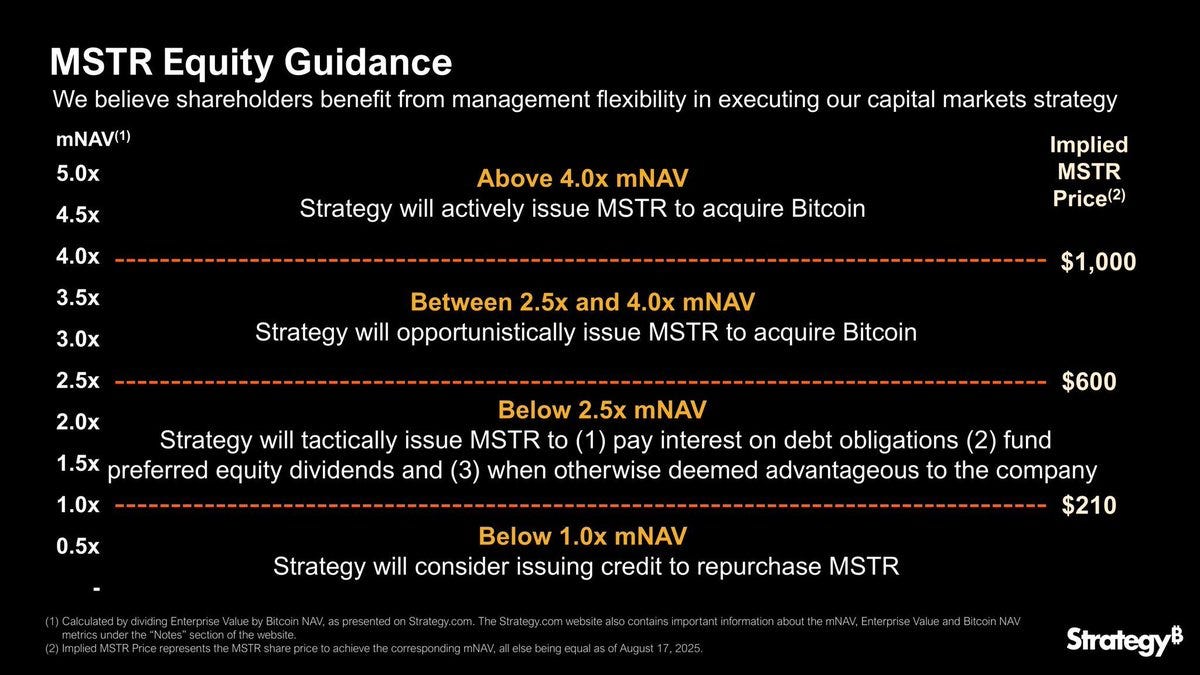

債務仍遠低於資產淨值,mNAV 仍處於溢價狀態。

總體而言,我擔憂的是市場可能會達到一個飽和點,此時額外的 DAT 將不再對價格產生影響,從而增強這些機制的反身性。 當市場供應足以吸收人為製造的以及不成熟的 DAT 需求後,解套過程便會開始。 在我看來,這樣的未來可能並不遙遠。 這似乎就在不遠的將來。

儘管如此,Saylor 的“債務”理論被嚴重誇大了。 他目前的持股規模不足以在短期內構成顯著問題。 在我看來,他的可轉債最終將不得不以面值現金贖回,因為如果調整後的淨資產價值(mNAV)出現折價,他的股權可能會顯著下跌。

需要重點關注的一點是,當調整後的淨資產價值低於1時,Saylor 是否會通過發行更多債務來進行股份回購。 我認為這種方法解決 mNAV 問題的可能性非常低,因為一旦投資者信心受損,很難重新恢復。 因此,持續發行債務來彌補 mNAV 問題可能會是一條充滿風險的道路。 此外,如果 mNAV 持續下跌,MSTR 為覆蓋其債務發行更多債務的能力將變得愈發困難,這將進一步影響其信用評級以及投資者對其產品的需求。 這種情況下,發行更多債務可能引發一種反身性的下行螺旋:

mNAV 下降 → 投資者信心下降 → Saylor 發行債務回購股份 → 投資者信心仍然低迷 → mNAV 繼續下降 → 壓力增加 → 更多債務發行(短期內債務需達到顯著槓桿水平才會構成危險)。

Saylor 考慮通過發行債務進行股份回購——一條潛在的危險之路

監管與歷史先例

在當前情況下,更可能發生的情景有兩種:

MicroStrategy 面臨投資者集體訴訟,要求將股東資本返還至淨資產價值;

監管機構審查。 這兩種情況中的第一種相對直觀,可能會在顯著折價(低於 0.7 倍 mNAV)時發生。 而第二種情況則更為複雜,並且有歷史先例可循。

歷史表明,當公司表面上偽裝為運營企業,但實際上卻充當投資工具時,監管可能會介入。 例如,20 世紀 40 年代,TONopah Mining 公司因其主要持有證券而被裁定為投資公司[6]。 而在2021年,GBTC 和 ETHE 曾以極高溢價交易,但隨後崩潰至 50%的折價。 在投資者獲利時,監管機構選擇視而不見,但當散戶陷入虧損時,敘事發生轉變,最終迫使其轉化為 ETF。

MicroStrategy 的處境與此類似。 雖然它仍稱自己為一家軟件公司,但其 99%的價值來源於比特幣。 實際上,它的股權充當了一個未註冊的封閉式基金的角色,且沒有贖回機制。 這種區別僅能在市場強勁時維持。

如果 DAT 持續以折價交易,監管機構可能會將其重新歸類為投資公司,限制槓桿、施加受託責任或強制贖回。 他們甚至可能完全關閉股權發行的“飛輪”模式。 曾經在溢價時被視為金融煉金術的行為,在折價時可能被定義為掠奪性行為。 這或許是 Saylor 真正的脆弱點。

我已經暗示了可能會發生的情況,現在我將直接做出一些預測:

更多的 DAT 將繼續針對風險更高、更具投機性的資產推出,預示著流動性週期即將達到頂峰。

Pepe、Bonk、Fartcoin 及其他

DAT 之間的競爭會稀釋並飽和市場,導致 mNAV 溢價顯著下降。

DAT 的估值動態將逐漸趨近於封閉式基金

這一趨勢可以通過“做空股權/做多標的資產”的交易來捕捉mNAV溢價

此類交易將伴隨著資金成本和執行風險。 此外,使用OTM(價外)期權也是一種更簡單的表達方式。

在未來12個月內,大多數 DAT 將以低於mNAV的折價交易,這將成為加密市場價格轉向熊市的關鍵點。

股票發行停止。 沒有新的資金流入,這些公司就會變成資產負債表靜態的“殭屍企業”。 沒有增長飛輪 → 沒有新買家 → 折價持續。

MicroStrategy可能面臨投資者集體訴訟或監管審查,這可能對其“永不出售比特幣”的承諾產生質疑。

這標誌著終局的開始

隨著價格在下行過程中對標的資產產生反身性影響,對金融工程和“煉金術”的積極評價將迅速轉為負面。

對Saylor、Tom Lee等人的看法將從“天才”轉變為“騙子”

一些 DAT 可能在市場解套過程中使用債務工具,或用於回購股份,或用於購買更多資產 → 這是即將崩潰的信號。

相關交易策略是利用債務槓桿並增加短溢價頭寸

一個激進基金可能會以折價收購某個DAT的股份,並施壓或強制其清算並分配資產。

至少有一家激進基金(例如 Elliott 和 Fir Tree 之類的基金)會以大幅折價買入 DAT 倉位,鼓動清算,並強制將 BTC/ETH 返還給股東。 這將開創先例。

監管干預:

SEC 可能會強制執行披露規則或投資者保護措施。 從歷史上看,持續折扣的封閉式基金會促使監管改革。

Sources

[1] MicroStrategy Press Release

[2] MicroStrategy SEC 10-K (2023)

[3] Bloomberg – “Crypto Treasury COMPanies Now Control $100bn in Digital Assets”

[4] Financial Times – “Grayscale Bitcoin Trust Slides to 50% Discount” (Dec 2022).

[5] MicroStrategy Q2 2025 10-Q filing.

[6] SEC v. TonOPah Mining Co. (1940s ruling on investment company status).