觀點:持有 ETH,是從穩定幣浪潮中受益的最佳方式

作者:MARia Shen & Sanjay Shah,Electric Capital

編譯:深潮TechFLOW

全球對美元的需求非但沒有下降,反而呈爆炸式增長。 儘管新聞頭條聚焦於“去美元化”,但一個更為重要的趨勢正在顯現:超過40億人和數百萬企業正在積極尋求通過穩定幣獲取美元,這代表著美元網絡效應數十年來的最大擴張。

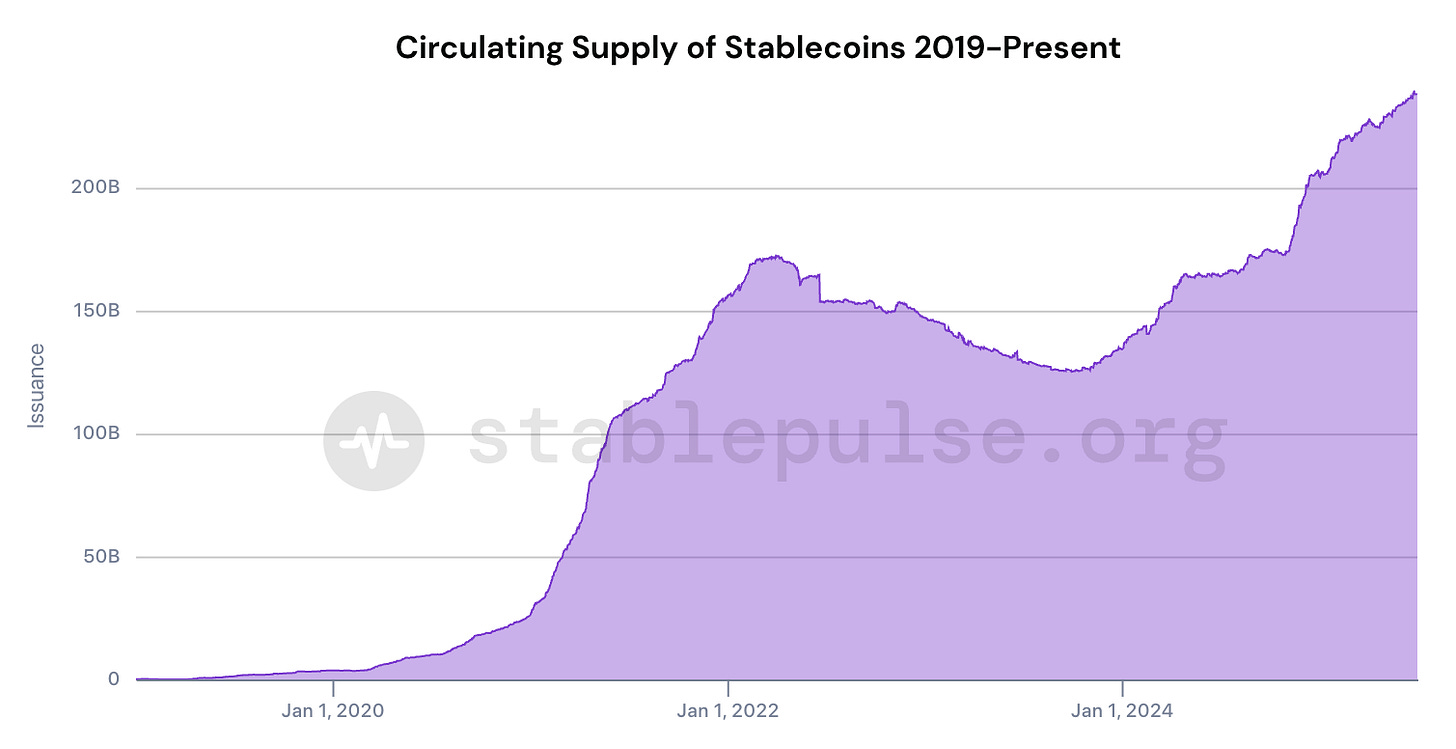

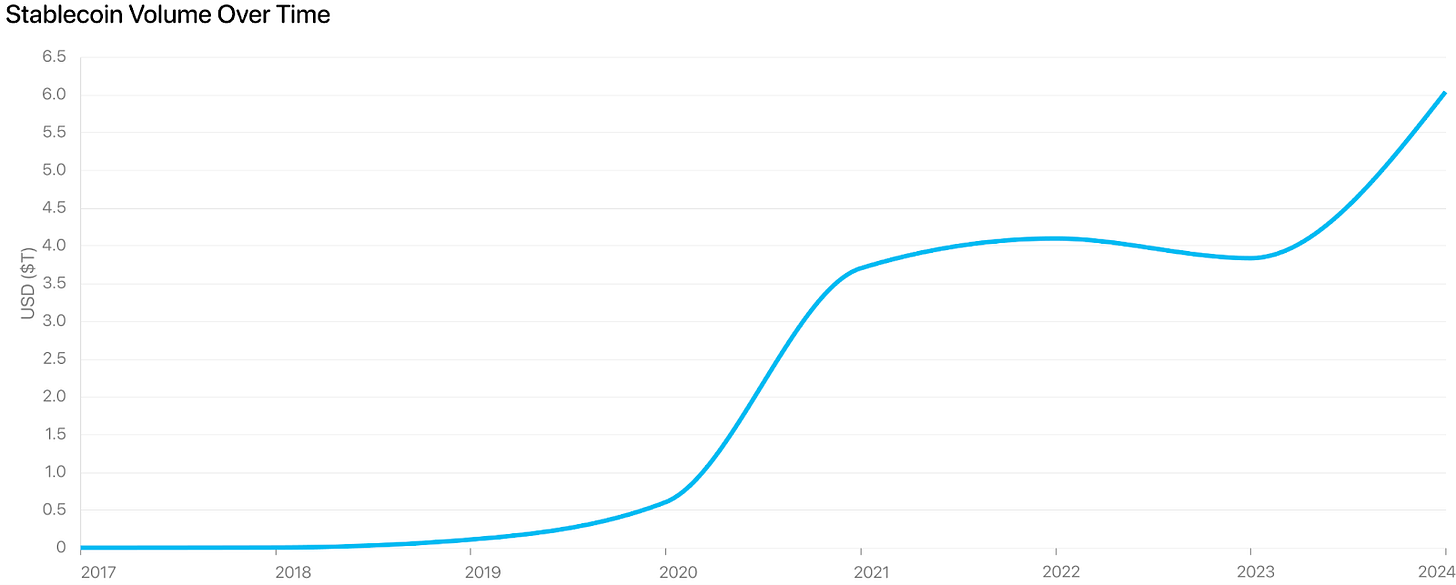

這為以太坊創造了前所未有的機遇。 穩定幣為全球個人提供了獲取美元的渠道——自 2020 年以來增長了 60 倍,超過 2000 億美元——數百萬新增美元持有者需要的不僅僅是數字現金。 他們需要收益、投資機會和金融服務。 由於監管和基礎設施的限制,傳統金融無法服務於這個龐大的新市場。

數百萬新的美元持有者通過穩定幣進入

全球個人和企業對美元都有巨大的潛在需求。

由於政治不穩定、貨幣政策不佳和結構性通貨膨脹,超過40億人面臨巨大的貨幣風險。 (1)

據估計,全球 21% 的人口生活在年通貨膨脹率超過 6% 的國家(2),迅速侵蝕儲蓄和購買力。

對於這些人群來說,持有美元意味著財務安全。 美元被視為一種價值儲存手段、一種跨境交易的手段,以及一種對沖本幣波動的手段。

美元仍然是全球貿易的主導貨幣,全球 88% 的外匯交易至少有一方涉及美元。 (3)

新興市場中的企業依賴美元流動性進行國際支付、進口和供應鏈,而這些市場的當地銀行和外匯市場通常有限或不穩定。

中小企業和自由職業者越來越需要數字美元來獲得報酬並避免貨幣錯配風險。

任何可以上網的人都可以持有和交易美元——無需銀行,無需政府許可,全球全天候可用。

因此,自 2020 年以來,穩定幣市值增長了 60 倍。 (4)

採用高峰集中在此前被排除在美元計價金融之外的新興市場。 尼日利亞已成為全球第二大加密貨幣市場,而中國則在禁令之下,地下加密貨幣的應用仍在持續。 (5)

穩定幣正在全球最大的人口群體中創造一個新的美元持有者群體——企業以 USDT 定價,家庭以 USDC 儲蓄。 它們推動了美元金融服務市場的根本性擴張。

這些新的美元持有者尋求收益,為新的全球金融基礎設施創造機會

如今,數百萬人可以通過穩定幣持有美元。 但他們的願望遠不止於此。 個人和企業自然希望將資金用於賺取收益、投資和財富增長。

傳統金融無法服務於這個新市場:

美國銀行系統要求遵守監管規定,排除大多數全球參與者。

跨境金融服務仍然昂貴、緩慢且受到地域限制。

傳統金融是為機構和高淨值個人而非全球零售建立的。

地理和監管障礙阻礙了數十億美元參與以美元計價的融資。

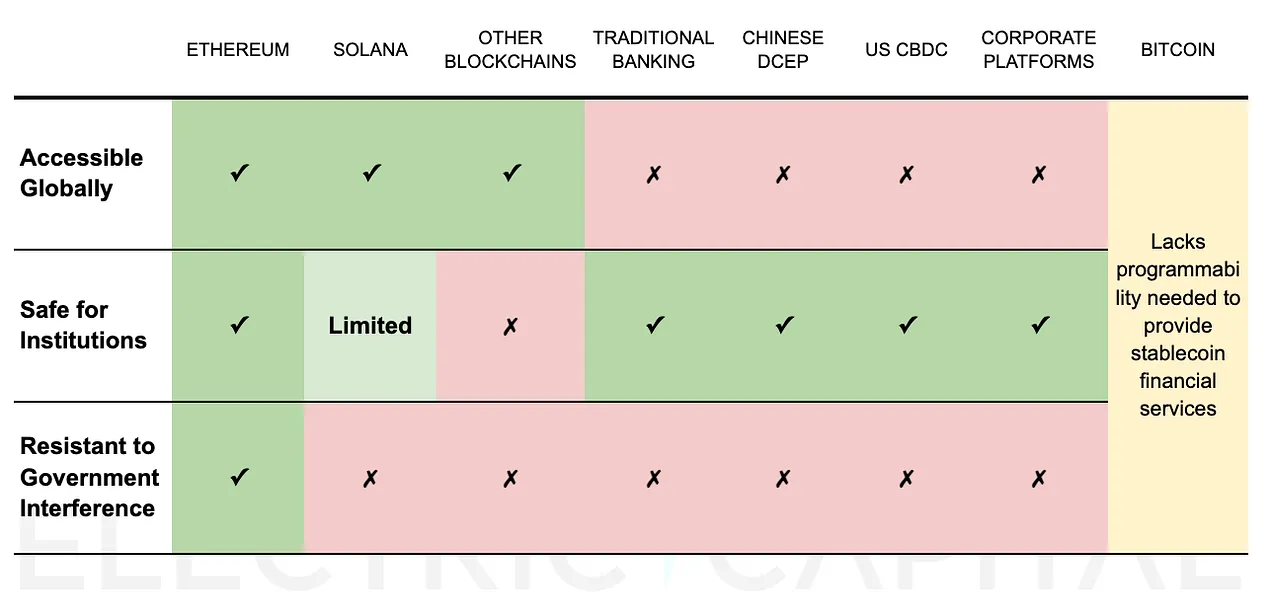

只有以太坊滿足所有三個要求,才能為全球穩定幣持有者提供服務

全球可用——必須適用於任何有互聯網接入的地方,從紐約到尼日利亞,再到尼泊爾農村。 由於地理位置或監管原因,世界上大多數地區無法獲得以美元為基礎的融資。

對機構而言安全——必須提供機構構建價值數十億美元的金融產品所需的安全性、可靠性、監管清晰度和可定制性。

抵制政府乾預——必須不受任何單一政府的控制,因為許多政府更願意限制美元的流通,以保護當地貨幣並控制資本流動。

全球可訪問:全球任何有互聯網連接的人都可以全天候使用以太坊。

對機構安全:

安全——在所有可編程區塊鏈中,最具經濟安全性和去中心化程度。 最成熟的安全基礎設施——擁有最多的開源開發者、經過驗證的合約、安全審計員和工具。

可靠——無論市場崩潰還是地緣政治事件,都能保持 10 年 100% 正常運行時間。

符合監管規定——美國監管機構將 ETH 歸類為商品,從而提供了清晰的製度框架。

可定制——以太坊的 L1+L2 框架實現了可定制性,允許機構針對特定用例進行優化並滿足監管要求(例如,Coinbase 和 Robinhood 都在以太坊上構建了 L2 鏈)。

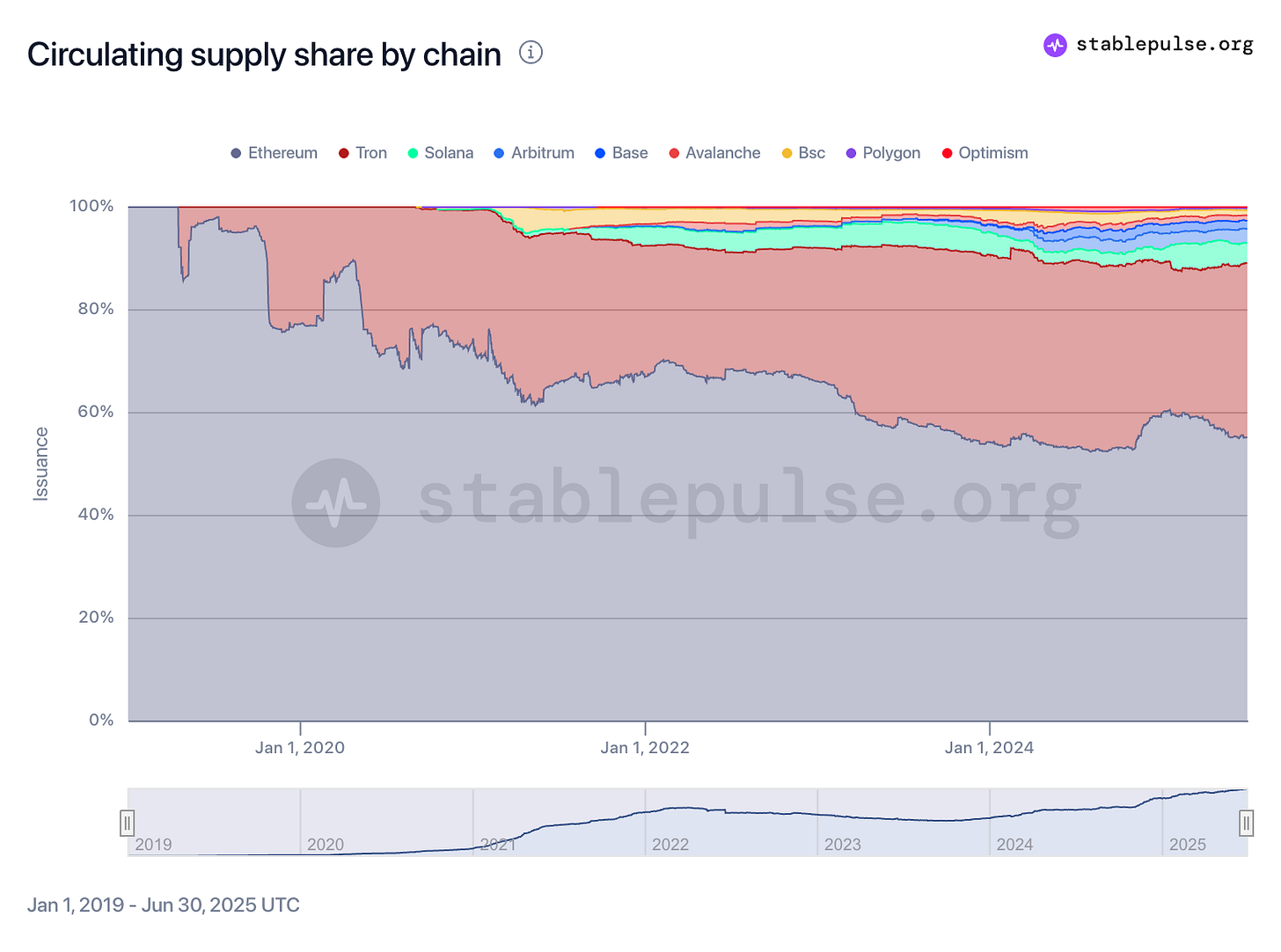

卓越的業績記錄——擁有全球最大的數字金融經濟體:市值超過 1400 億美元的穩定幣(6),去中心化金融(DeFi)協議投資超過 600 億美元(7)以及價值 70 億美元以上的現實世界資產代幣化。 (8)

抵抗政府乾預:政府無法佔領單一控制點來控製或限製網絡。

強大的去中心化使得以太坊在全球範圍內可訪問、安全、可靠,並且能夠抵禦政府乾預。

這種程度的去中心化根植於以太坊的起源和文化。

以太坊最初是一條由社區資助、採用工作量證明機制的區塊鏈,這使得其資產所有權非常廣泛。 但如今的環境使其不再適合以這種方式啟動。

它的文化始終優先考慮權力下放——維持昂貴的客戶多樣性並抵制集中式捷徑——這種文化幾乎不可能改造。

其結果是,以太坊擁有了其他鏈無法輕易複製的去中心化優勢,也為以太坊提供了持久的護城河。

100多萬驗證者(9)遍布100多個國家(10)

多個獨立開發團隊確保彈性和最大的開源開發者生態系統(11)

由於社區資助的啟動和工作量證明的起源,資產所有權廣泛

*比特幣在未來可能會變得更加可編程,但前提是比特幣社區同意更改操作碼以實現此功能。

隨著 ETH 成為新數字美元經濟的儲備資產,其需求可能會增加

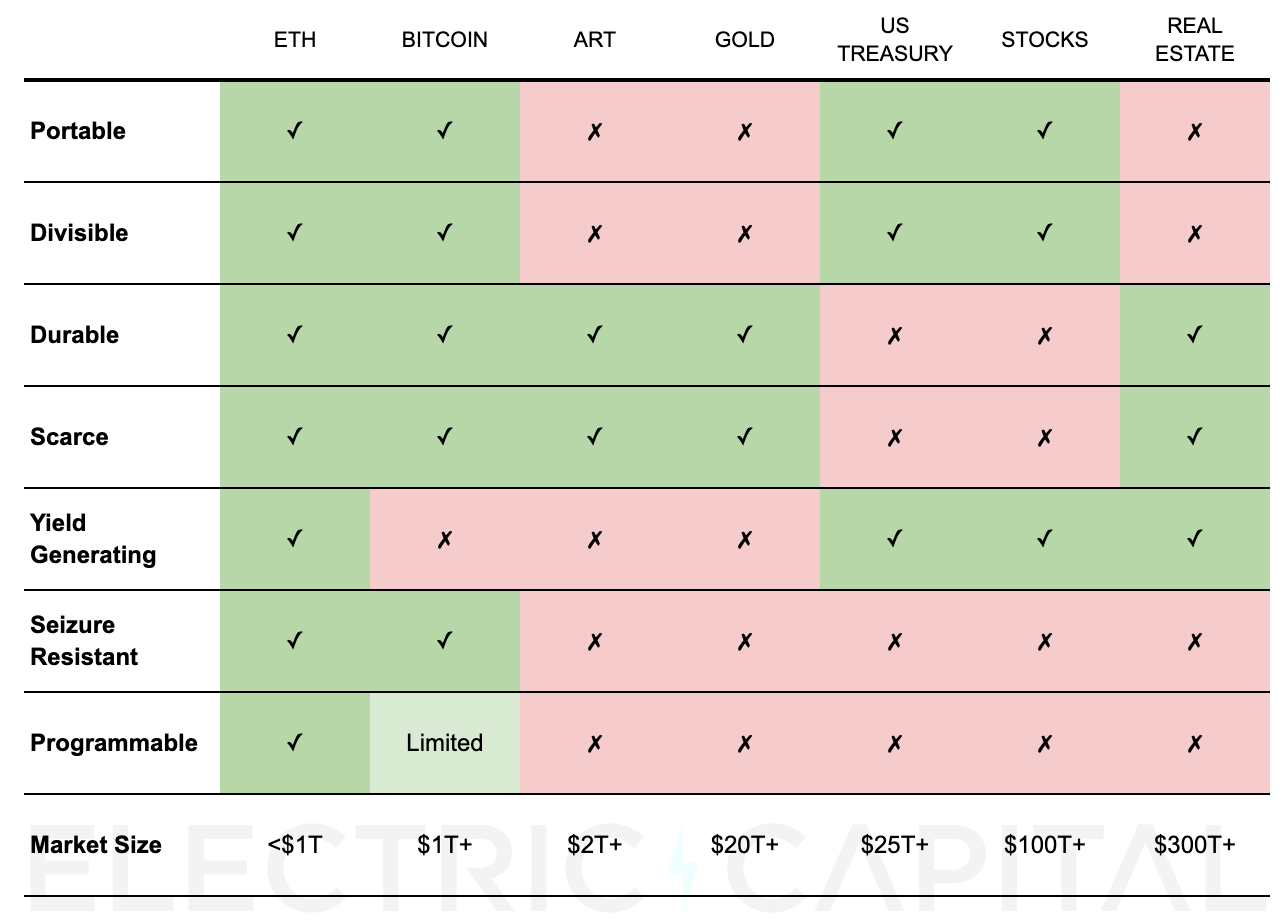

在任何金融體系中,都是支撐一切的可信基礎層。 它是機構、協議和用戶持有的抵押品、儲蓄或流動性資產,用於價值存儲、貸款擔保和交易結算。

在傳統體系中,美元、美國國債和黃金是儲備資產的例子,因為它們值得信賴、流動性強且被廣泛接受。

隨著數十億美元資金通過以太坊上的穩定幣流動,參與者需要一種安全、無需許可且高效的資產來支持借貸、質押和收益生成。 ETH 在這方面擁有得天獨厚的優勢,因為:

稀缺且值得信賴:ETH 的供應量可預測,通脹率低且不受中央控制。

生產性:與黃金或靜態美元不同,ETH 通過質押產生收益——類似於持有房地產或國債時產生收入的方式。

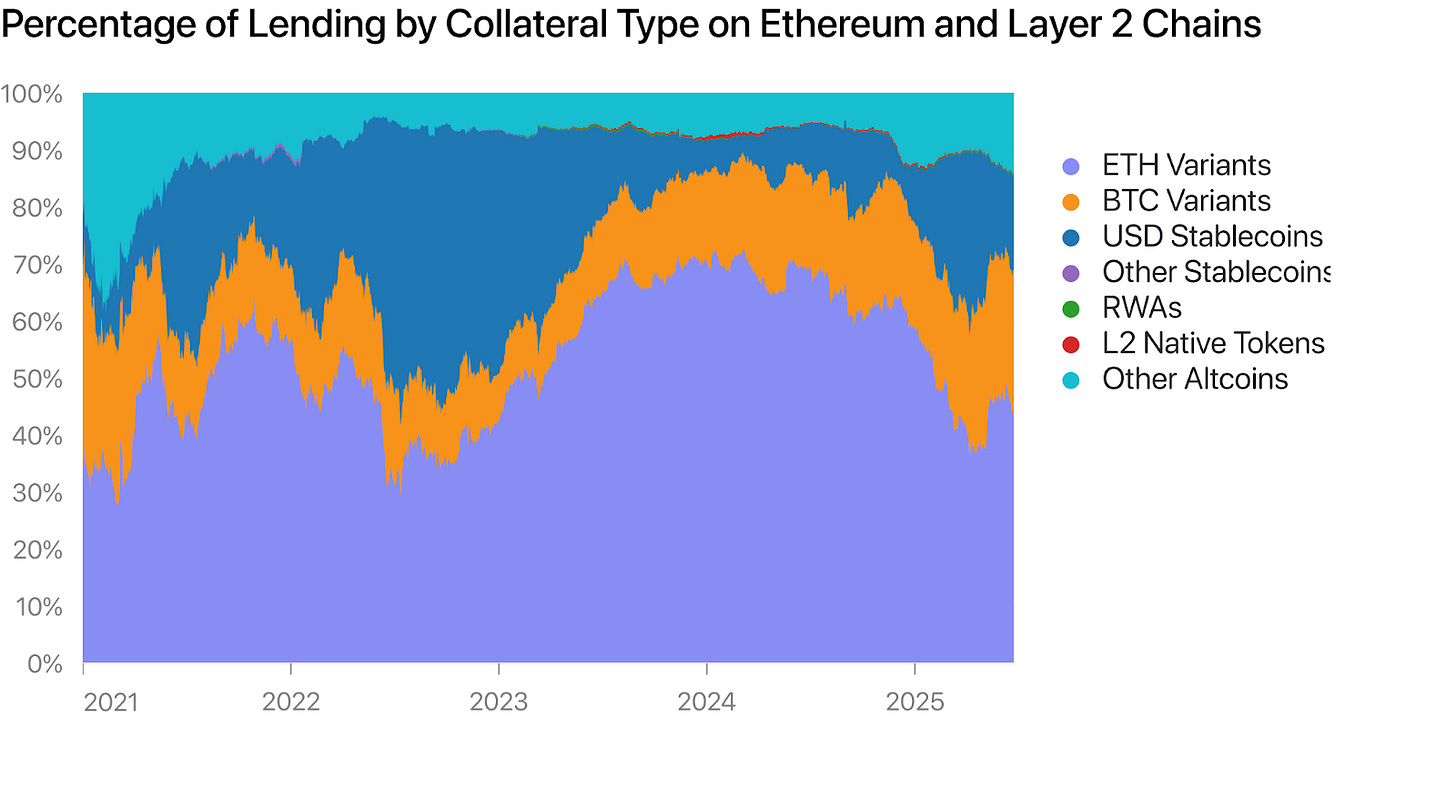

抵押品效用:ETH 已經是以太坊生態系統中最大的鏈上抵押資產,支持著價值 190 億美元的借貸協議(12)。 機構持有它是因為他們需要它來進入 DeFi 市場。

抗扣押和抗審查:ETH 不會被政府凍結或扣押,這使得它比集中發行的資產更具彈性。

可編程且流動性強:ETH 深度融入整個鏈上金融體系,對於大額交易具有無與倫比的流動性。

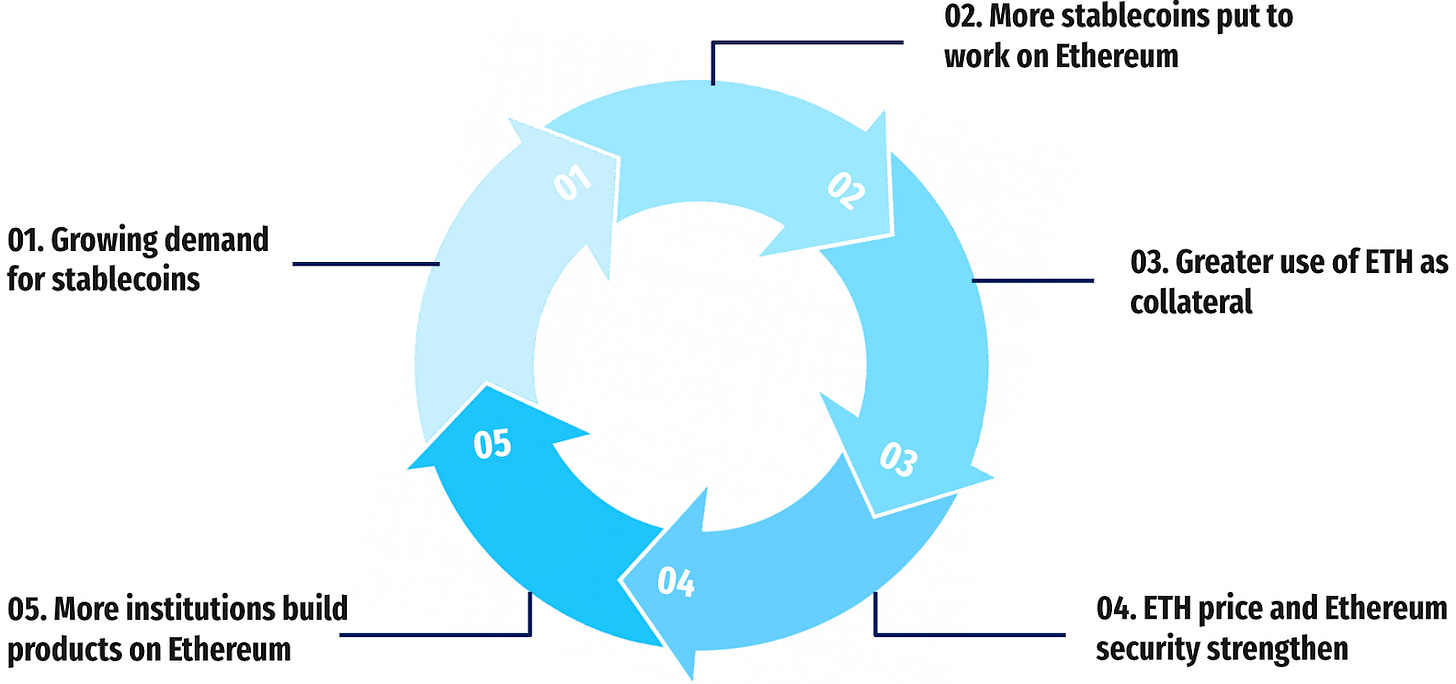

隨著越來越多的用戶持有穩定幣並需要金融服務,他們需要一種儲備資產來支持這些活動。 ETH 可以賺取收益,保障網絡安全,並支撐 DeFi 借貸——因此,隨著系統的發展,對 ETH 的需求自然會增長。

簡單來說:更多穩定幣的採用→更多的鏈上活動→更多對 eth 作為抵押品的需求→機構和用戶持有更多的 ETH。

以太坊 LAYER-2 的增長進一步刺激了對 ETH 的需求。 通過降低交易成本、加快交易速度,並賦能新的用例,Layer-2 開闢了更多 ETH 可用作抵押品的領域。 這擴大了 ETH 的覆蓋範圍,並強化了其作為數字美元經濟儲備資產的地位。

隨著對 ETH 的需求增加,它也有望成為一種全球價值存儲手段

與比特幣一樣,以太坊具有比黃金等傳統資產更優越的價值儲存(SoV)特性。

ETH 和 BTC 不會相互競爭,而是可能在未來幾年內從價值 500 萬億美元的傳統 SoV 資產(黃金、國債、股票、房地產)中分一杯羹。

ETH 除了具有比特幣的 SoV 屬性之外,還為持有者提供收益。

收益創造是一大利好,因為投資者普遍青睞收益型資產。 美國家庭持有約32萬億美元的派息股票。 (十三),而他們持有的黃金價值不到 1 萬億美元。

結論:持有 ETH 可能是參與日益增長的穩定幣經濟的最佳途徑

隨著越來越多的穩定幣在以太坊上投入使用,對 ETH 的需求也隨之增強。 更高的 ETH 價值和更安全的網絡吸引了更多機構和服務,從而進一步推動了穩定幣的普及。

傳統金融無法服務於因地理和監管障礙而被排除在外的數十億人。

政府控制的系統仍然受到政治影響和管轄限制。

比特幣缺乏複雜金融服務的可編程性。

其他區塊鏈缺乏機構所需的安全性、可靠性和可定制性,也缺乏抵抗政府乾預的去中心化。

你也可以選擇投資受益於穩定幣擴張的特定 DeFi 協議。 但這風險較高,需要專業知識。

對於大多數零售和機構參與者來說,ETH 提供了最簡單的整個數字美元生態系統的接觸機會。

附錄

值得關注的風險

與任何新興的全球體系一樣,以太坊也面臨著重大風險。 儘管存在諸多風險,但其中三大風險最能威脅“以太坊將以 ETH 作為儲備資產,構建一個無需許可、基於美元的金融體系”這一論點。

美元成為儲備資產,而非 ETH

如果像 USDC 或 USDT 這樣的穩定幣佔據主導地位,被用於借貸、抵押和結算,美元可能會取代 ETH 成為該系統的儲備資產。 在這種情況下,ETH 可能會被視為主要作為“gas money”(燃料費),而非核心價值存儲手段。 然而,鑑於 ETH 在以太坊主網和 Layer2 上佔據 44% 的鏈上借貸抵押品,並產生 3-5% 的質押收益率,取代 ETH 似乎頗具挑戰性。 更重要的是,ETH 是以太坊上唯一真正去中心化的資產——像 USDC 和 USDT 這樣的穩定幣是中心化的,可以被凍結或扣押,這使得它們從根本上無法履行 ETH 作為抗審查抵押品的職責。 更有可能的是,ETH 和美元會扮演互補的角色——美元致力於穩定性和交易優化,而 ETH 則提供去中心化、抗扣押的價值存儲和網絡所有權。

CBDC 競爭取代美元穩定幣的採用

央行數字貨幣 (CBDC) 可以提供類似的全天候數字美元訪問,並擁有完全主權支持,這可能會擠占私人穩定幣,並限制以太坊目前所支持的無需許可的美元體系。 CBDC 本質上是國家性的,通常缺乏真正的跨境互操作性,並且可能會由於合規性和身份要求而限制開放開發者的訪問。 相比之下,穩定幣每年已完成數万億美元的結算,默認在全球範圍內運作,並且在創新方面保持著更高的靈活性,這使得 CBDC 難以取代它們。

競爭鏈超越以太坊

一個速度更快、成本更低、初始去中心化程度更低的區塊鏈,或許能夠吸引那些注重低費用和簡潔用戶體驗的用戶和開發者,並在早期創造強大的流動性和網絡效應。 隨著時間的推移,這條鍊或許能夠使其驗證者集合足夠成熟,達到“足夠去中心化”的程度,從而瓦解以太坊的主導地位。 然而,鑑於以太坊的去中心化程度以及十餘年久經考驗的安全性,想要取代它並非易事。

附加數據

(14)

(15)

(16)