Coinbase:鏈上火了,“賣水人” 真能躺贏?

作者:海豚投研君,雪球

如果說降息預期 + 比特幣週期性供應減半 + 美元信用受損 + 特朗普政府的監管友好,支撐了加密貨幣從 2022 年至今的上漲。

截至 6 月 23 日,加密貨幣市場規模來到了 3.3 萬億美元,自 2023 年以來,上漲了快三倍。 其中最為大家熟知的,規模最大、市值貢獻超 60% 的比特幣,也從 2023 年中,不足 3 萬美元一枚上漲至今天的 10 萬 +。

3.3 萬億美元是什麼概念? 它相當於全球 GDP 的 3%。 如果把整體加密資產,視作一個國家經濟體或者是一個叫 Crypto 的公司,那麼:

排在前面的微軟、英偉達,3.6 萬億左右,以當下的趨勢 Crypto 成為全球老大指日可待。

因此,站在全球資產配置的視角,加密貨幣資產越來越難被忽視,海豚君決定開始著手跟踪。

考慮到監管仍然是當下最大的影響因素,目前尚處於從嚴到有所放鬆的中間地帶,因此我們優先選擇的龍頭公司開展研究。

加密資產系列以$Coinbase Global(COIN)$ 打頭陣,本篇將主要討論 Coinbase 的,下篇將重點圍繞穩定幣展開,同時算算 Coinbase 和$Circle(CRCL)$ 的未來價值。

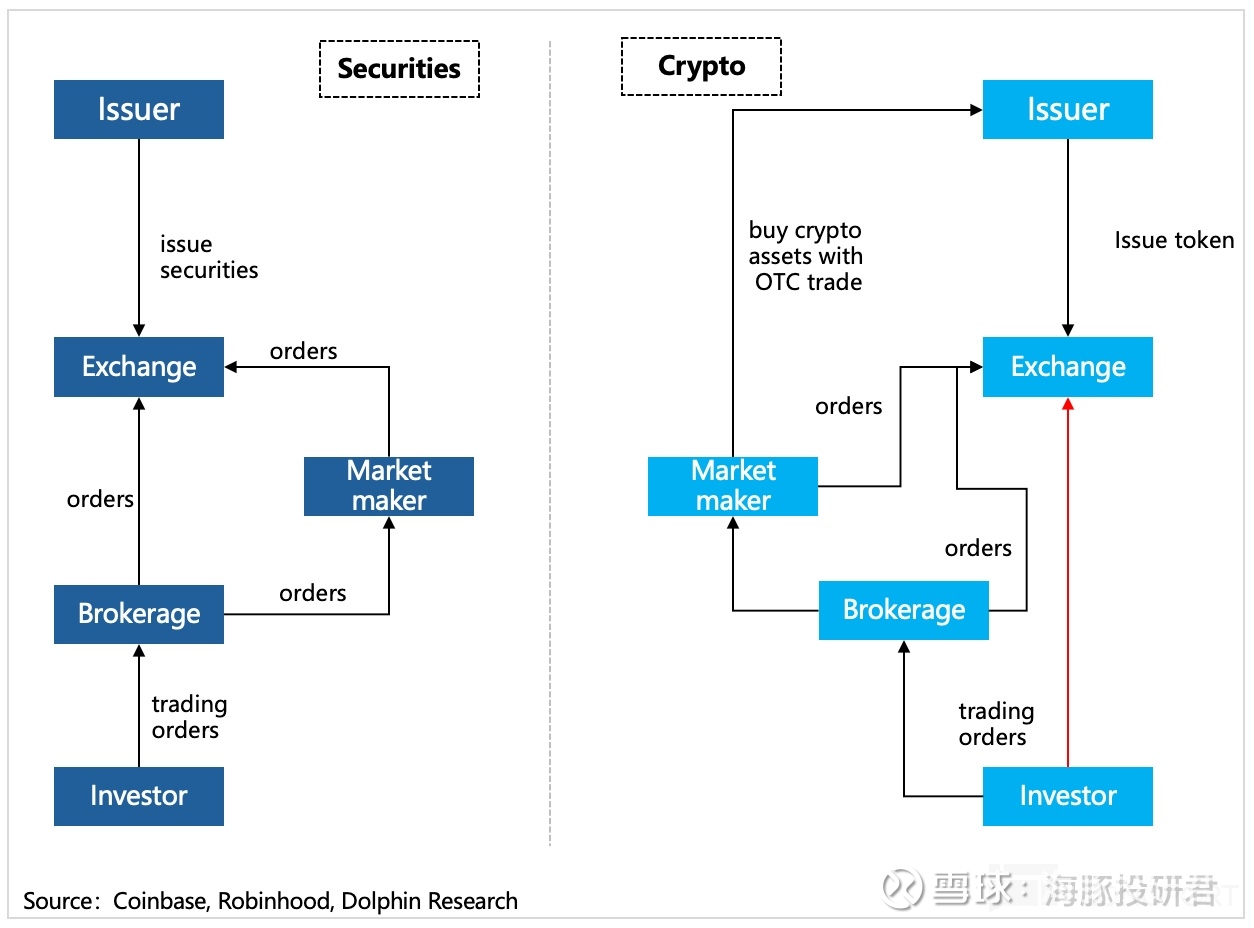

如果把 “加密貨幣” 視作股票市場中的上市公司標的,或者是商品市場中的大宗商品合約,那麼 Coinbase 就是紐交所、芝商所,最基礎的功能,就是提供加密貨幣等等類交易所功能。

但與傳統不同的是,Coinbase 還搶了“經紀商”的角色——即能夠直接面對投資者,提供交易、借貸、託管、質押以及提現等服務。

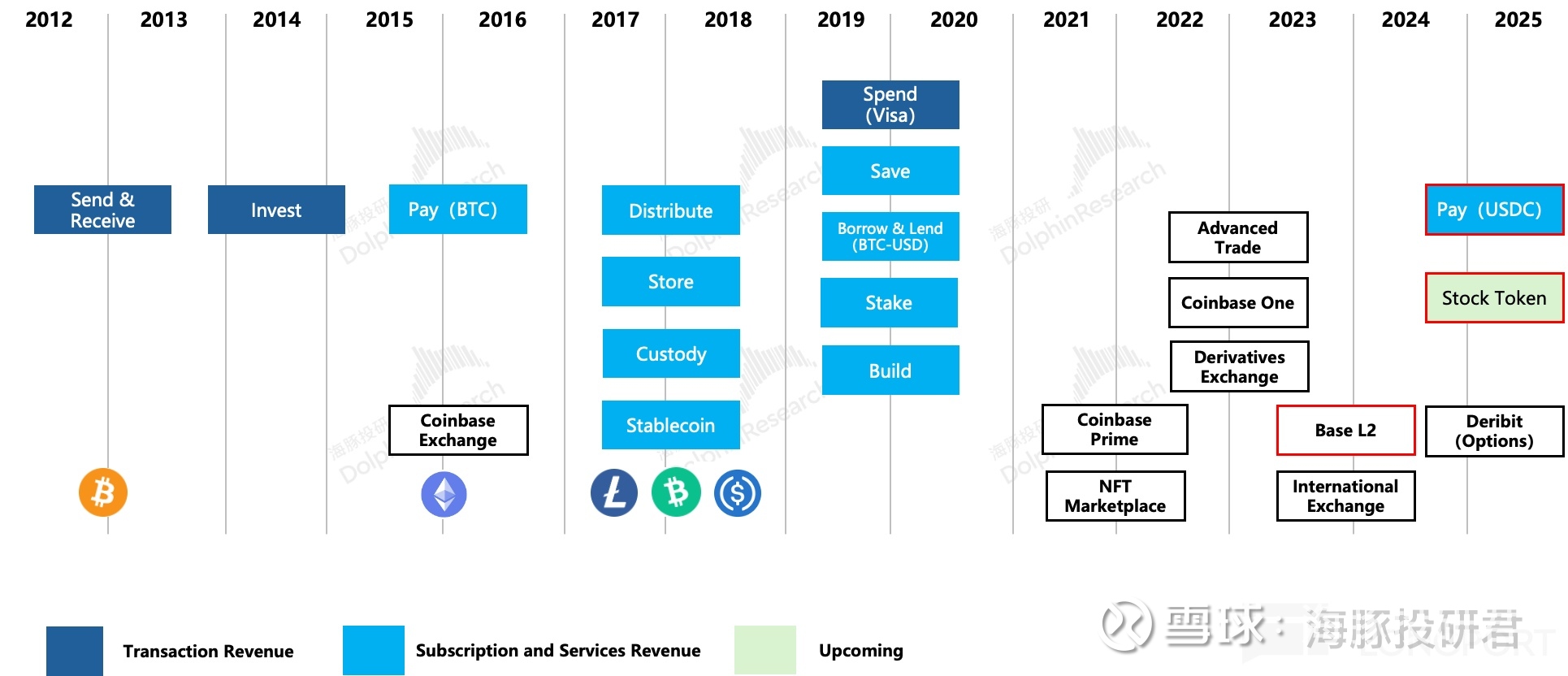

隨著數字錢包等基礎設施和商家生態的完善,Coinbase 很快就推進了主要基於 btc 的支付場景。 2019 年更是與 Visa 合作上線 Coinbase Card,支持用戶線下/線上刷卡買實物。 但支付場景推廣緩慢一個重要的原因,就是加密貨幣價值波動太大。

除了交易和支付外,一旦被 SEC 通過,那麼意味著在 Coinbase 上也能間接投資股票了。

至此,Coinbase 未來的商業版圖有了一個更清晰的藍圖,即加速現實資產上鍊,致力於打造一個鏈上綜合金融場景平台,而不單單是一個純粹的加密貨幣交易所了。

海豚君認為,支付和投資都是擴大加密貨幣應用場景的關鍵操作,而場景的延伸,就意味著加密貨幣整個市場的膨脹,這對於 Coinbase 這個 “賣水人” 來說,也會賺得更多。

在加密貨幣市場裡,Coinbase 這一類的交易平台的存在,不僅縱向部分是密貨幣過去監管不充分、業務擴張便利。 而對於 Coinbase 這樣,在規模和合規層面都相對頂級的龍頭來說,未來監管的更多滲透,只會幫助它來消滅潛在對手。

因此,我們自然而然的可以想到,Coinbase 理應可以獲得更多的利潤分配。

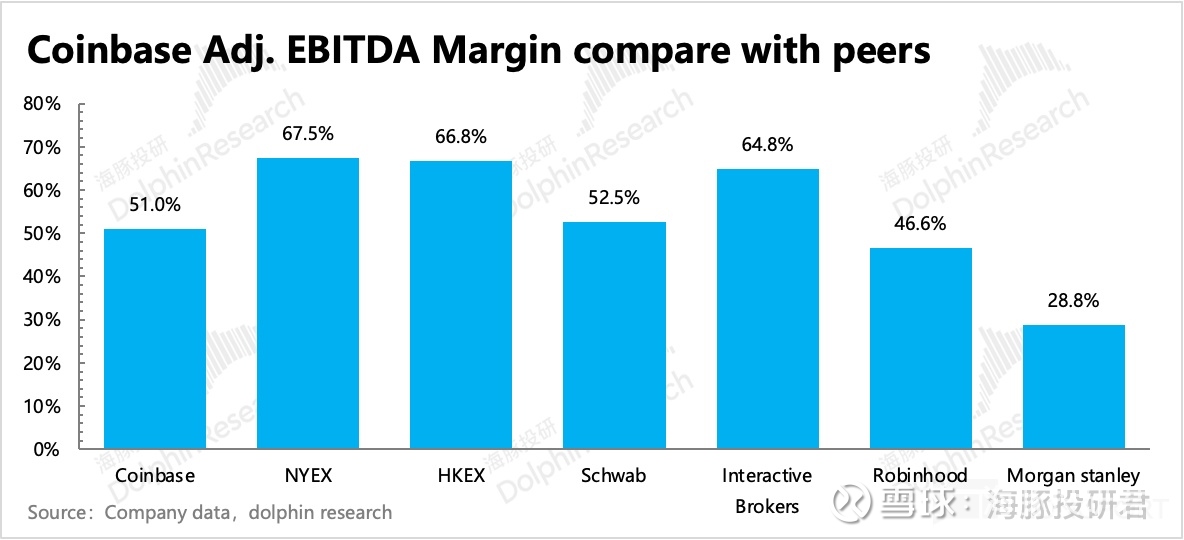

事實確實如此,但由於加密貨幣市場的高波動性,Coinbase 的業績並不穩定。 不過,撇除特殊時期(比如上市、收購等擾動短期利潤率的影響),正常時期的盈利能力(以利潤率衡量)還是基本分佈在 25%~65% 區間。 雖然跨度區間大,但基本已經可以對標成熟的傳統金融機構。

以 2024 年的情況來看,Coinbase 的利潤率接近於 Robinhood 等低折扣/免佣經紀商,但低於純交易所,說明還未完全體現交易所,以及產業鏈優勢帶來的更多獲利空間。

那在虛擬貨幣市場未來隨著加密資產得到更普世級別的認可,而不斷壯大的過程中,Coinbase只要競爭地位穩固,那麼它的利潤率上限會逐步打開,終局狀態下,海豚君認為可以觸達到一個相比傳統金融機構更有優勢的盈利水平。

那麼 Coinbase 面對的是一個怎樣的競爭環境? 海豚君圍繞 Coinbase 的基本業務和商業模式,邊梳理邊討論。

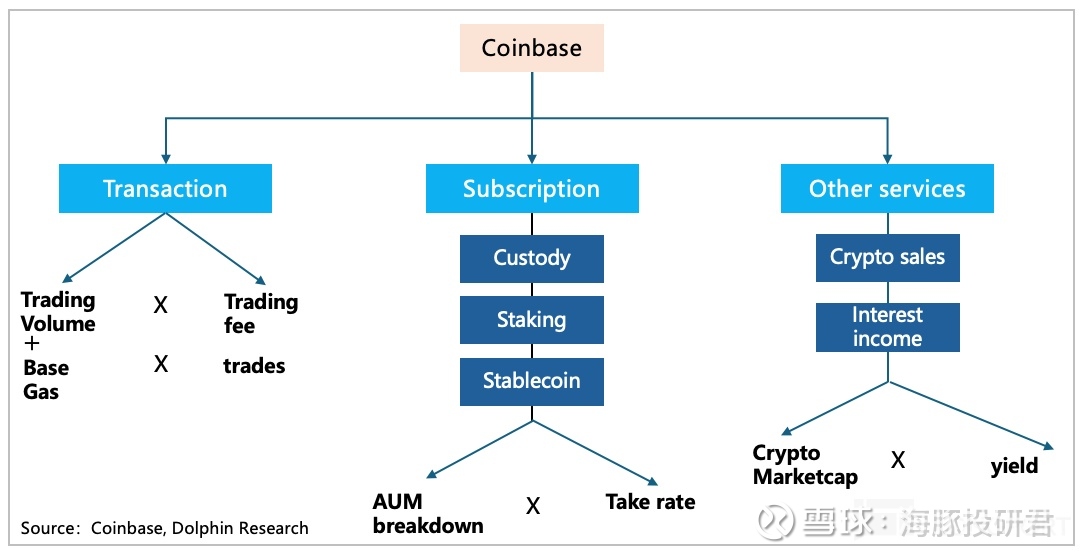

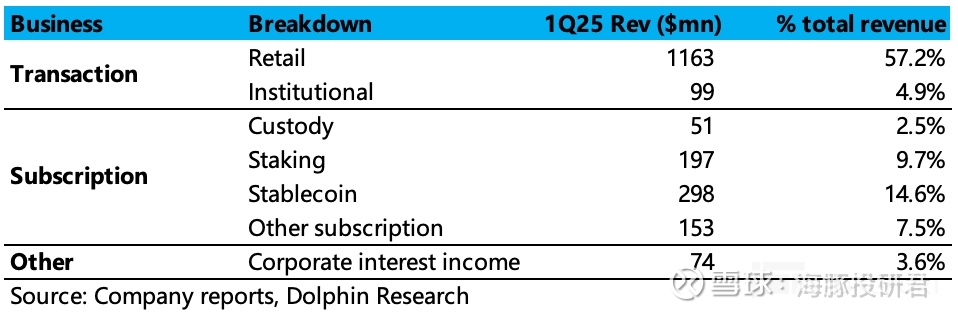

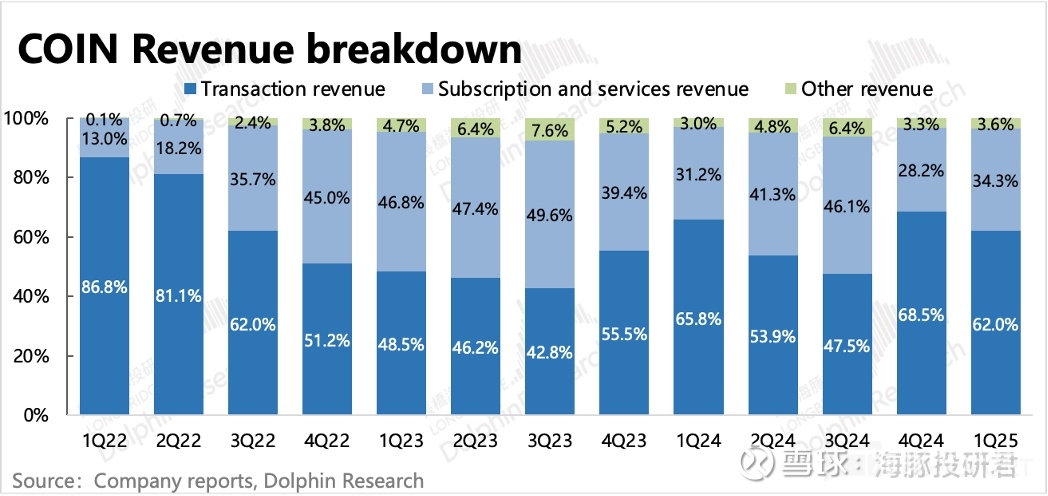

直接看下圖,從收入貢獻的大類上看,Coinbase 主要有三項創收來源:

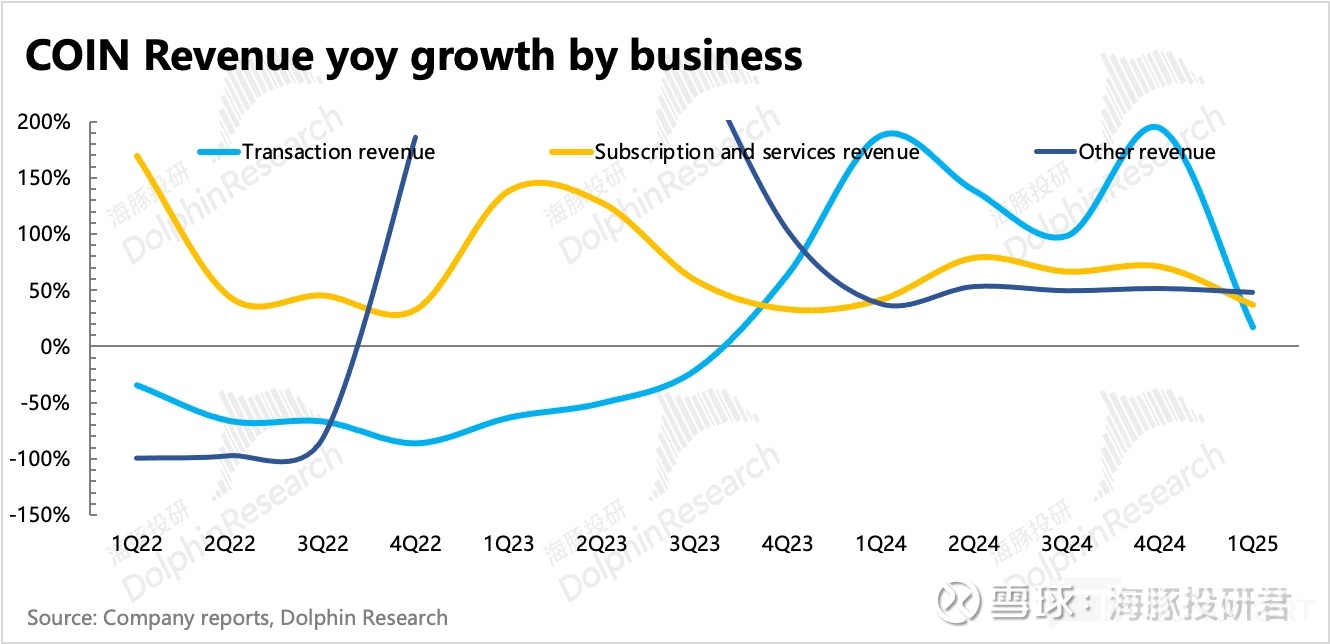

其中交易收入極易受交易行情影響,但也是當下 Coinbase 創收扛把子,佔比仍然有 50%。 訂閱收入和其他(包含託管結算、質押、穩定幣、數據/雲以及公司投資收益等),則更像是起到一個潤滑劑的作用,由於增長相對穩定,可以稍微平抑交易收入的波動。

但一個明顯趨勢是:隨著場景的拓寬,競爭加劇、以及增量資金來源的結構變化,Coinbase 未來對交易收入的依賴性會越來越低。

與同行相比,Coinbase 的產品優勢就是,但劣勢是、。 不過,這兩個缺點,過去 1-2 年,Coinbase 正在快速追趕同行。

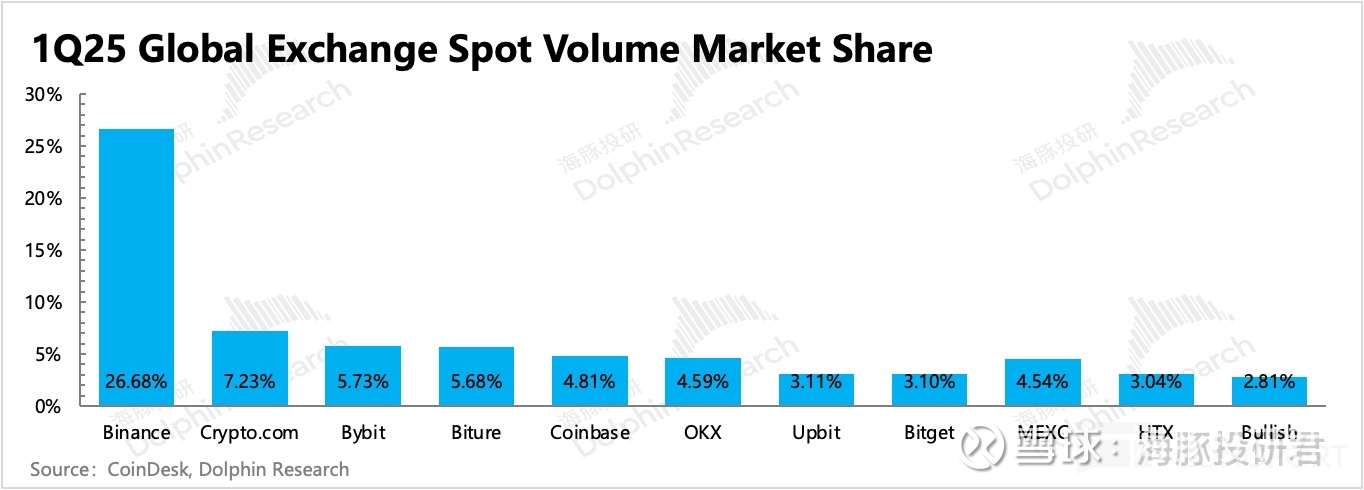

Source:CoinDesk

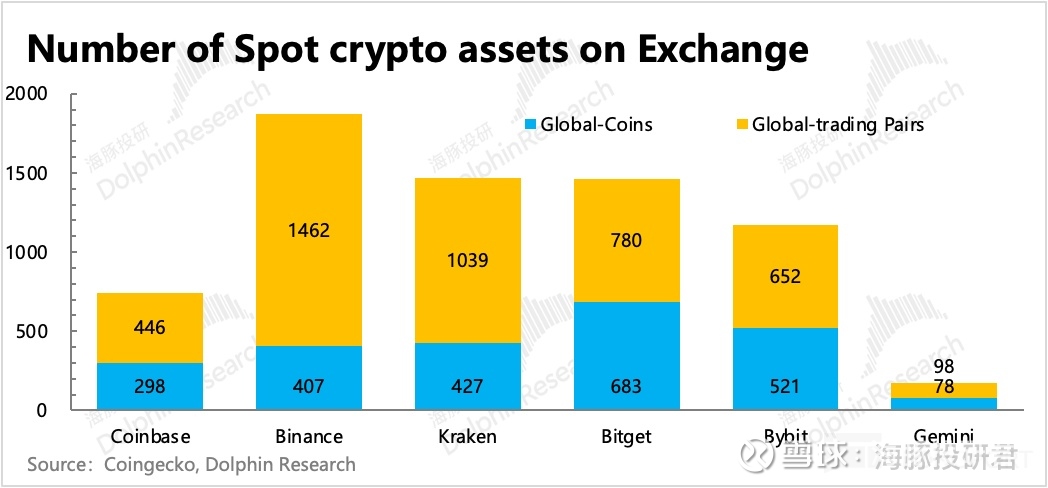

目前 Coinbase 運營三家交易所,現貨交易的 Coinbase Exchange,面向非美國本土的專業個人和機構交易的 Coinbase International Exchange(CIE),以及通過收購 FairX 轉型而來的衍生品交易所 Coinbase Derivatives Exchange(CDE)。

上述三家交易所,涵蓋了目前市場中絕大多數的近 300 種加密貨幣。 在美國現貨交易市場中,Coinbase 的產品覆蓋量算絕對的老大(合規門檻阻攔了同行大規模上線長尾幣種)。 但如果放到全球地區,並且算上衍生品交易的話,那麼 Coinbase 所涵蓋的交易品種就算不上靠前了,比如與 Binance、Bybit 的差距就很明顯。

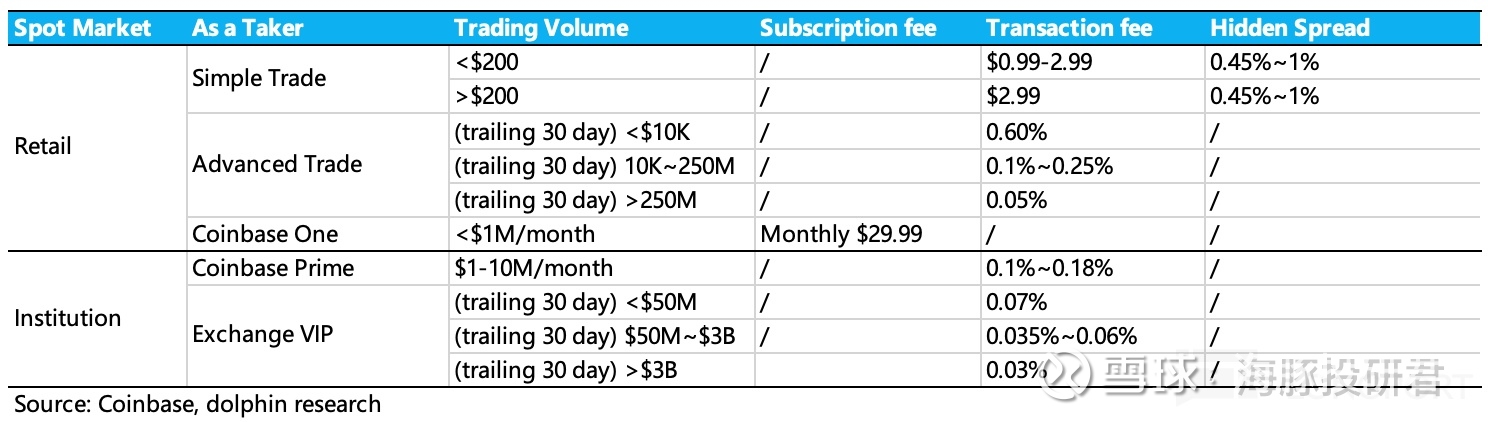

和傳統證券交易一樣,Coinbase 的交易費基於交易規模和一定的(階梯)費率。 比如下圖所示為 Taker(快速吃單)交易者收費明細,Maker(掛單)交易者收費一般會 Taker 更低一些:

對於普通散戶來說,上述不同的交易方式(簡單交易、高級交易、Coinbase one 交易)存在不同的交易成本。 用戶交易成本=:

1)散戶的交易成本可以低至 0.05%,高至 2.5%(2022 年底,散戶 200 美元以上的交易,交易費率從 1.49% 降至最高 0.6%)。

2)對於使用 Prime 或 Exchange VIP 層級的機構用戶來說,費率報價在 0.03%-0.18% 區間。

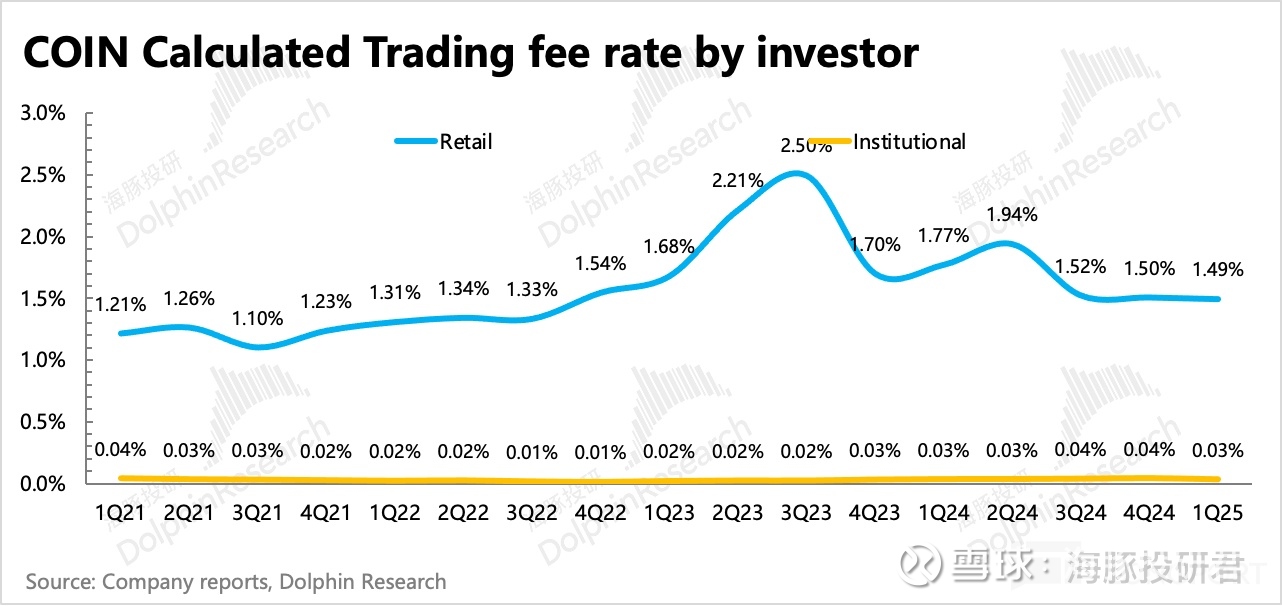

如果直接從最終財報體現的綜合費率來看,散戶和機構的交易費率(含價差 Spread),分別為 1.49% 和 0.03%。 這個收費水平相比同行(尤其是交易所同行),主要是面向散戶的收費,Coinbase 不佔優勢。

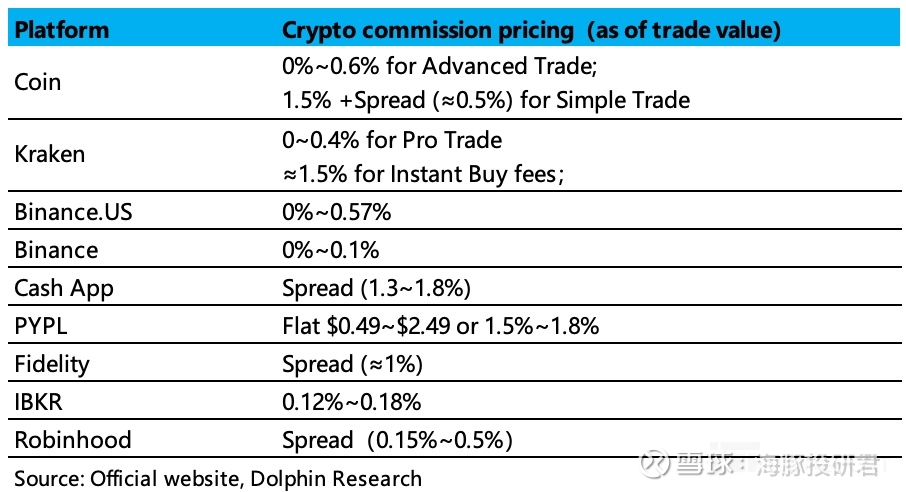

以 Binance 為例,散戶現貨交易中最高層級的費率 0.1%,也只有 Coinbase 的 1/6(還是 2023 年 Coinbase 降價之後),而如果用 BNB(幣安幣)支付手續費,那這個費率還可以打個 75 折。

如下圖,其他可交易加密貨幣的平台中,交易所屬性的都比 Coinbase 收費便宜,其他平台則主要是支付機構的會更貴,折扣券商的交易費用同樣比 Coinbase 低。

Coinbase 在 2022 年 8 月已經有過一次降費,也就是Advanced Trade上線,針對過去 30 天交易額在 10K 以下的用戶,交易成本(交易手續費 Taker 0.6%,Maker 0.4%,基本無隱藏 Spread)不到 Simple Trade(1.49%+ 大約 0.5%spread)的一半。

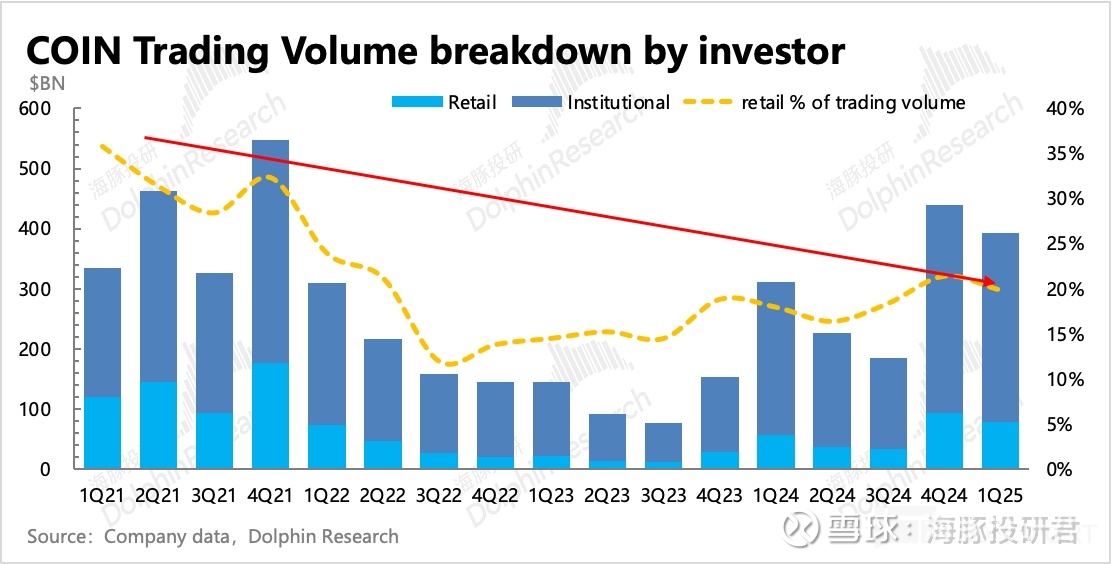

雖然 Coinbase 平台上擁有全球最多的加密貨幣資產(AUC 佔 12%),但在交易規模上,Coinbase 只佔 5%。 這還只是現貨,如果再加上衍生品交易,那麼 Coinbase 總交易規模就直接排到了 TOP10 之外。

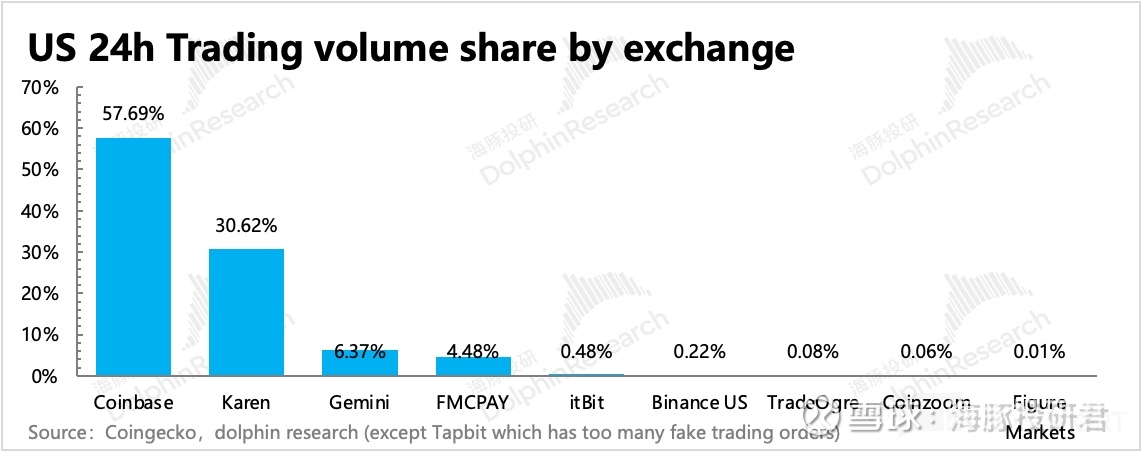

只有在美國本土,因為牌照合規的問題,Coinbase 才能稱霸市場,現貨交易量占到了全美 50% 以上。

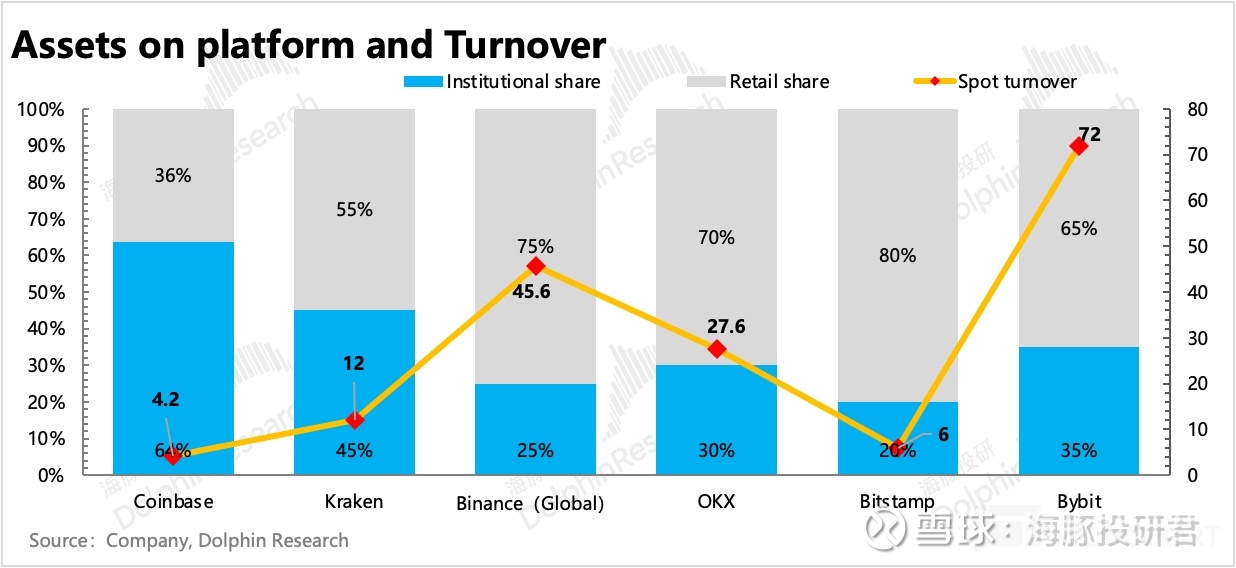

問題出在換手率上,Coinbase 明顯低於同行,一點沒有提現加密資產高風險、高波動的特徵。 但換手率只是表象,背後還是資金結構(用戶屬性)的不同導致,而用戶屬性本質上也是由產品特徵/優劣勢帶來。

一個普遍性的交易特徵是,對於當下的加密貨幣,散戶中以長期資產配置為目的的佔比在不斷增長,這部分用戶天然交易低頻。 機構中目前還是以高頻交易做波動收益的量化居多,但隨著主流資金正在加速進入,未來整體機構交易頻率會降低。

而 Coinbase 上由於交易品種不多,交易成本更高,對高頻交易的散戶吸引力不高,但其合規、安全性,反而吸引了以長期配置的高淨值散戶,以及對投資託管也有著嚴格合規要求的主流資金,而這兩類都屬於低頻交易群體。

關於交易品種少的問題,Coinbase 加快了新幣交易的上線速度,並且在 5 月初宣布收購 Deribit(全球最大的加密貨幣期權與期貨交易平台),以補足自己在衍生品交易品種以及相關機構客戶的欠缺。 (關於 Deribit 的詳細情況,海豚君將在 Q2 財報合併 Deribit 後再進行討論)

關於交易成本高的問題,其實這與交易規模存在伴生性,短期 Coinbase 交易費居高不下,除了因為承擔了額外的合規成本及其他技術費(比如 Base 的開發成本)外,可能也因為交易規模低,導致在 “自砍一刀” 的時候捨不得一桿子降到底。

未來競爭將不局限於加密資產交易所的行業內競爭,威脅越來越大的,還有來自傳統金融機構的外部競爭。

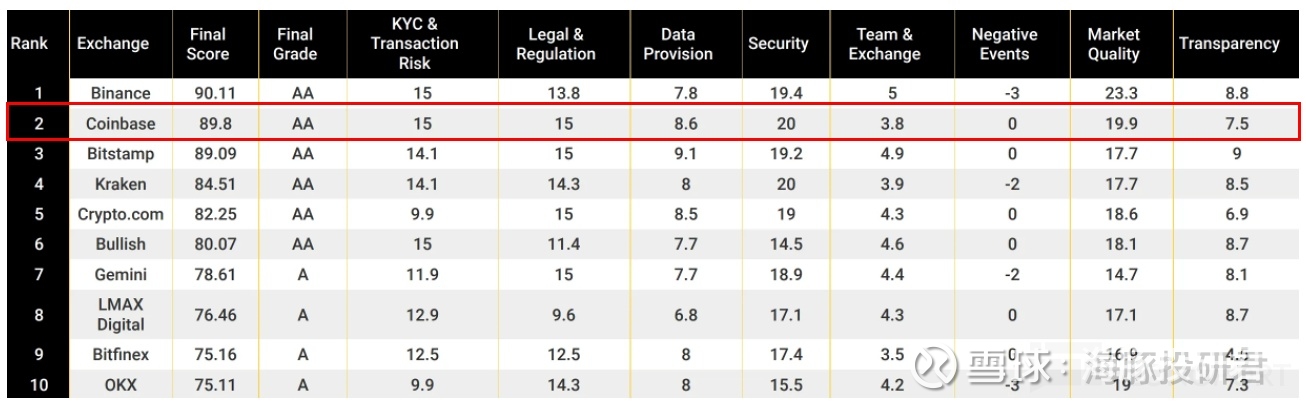

目前在業內競爭上,Coinbase 的主要優勢就是,尤其在美國市場。 Coinbase 是唯一上市的加密貨幣交易所的關鍵是,

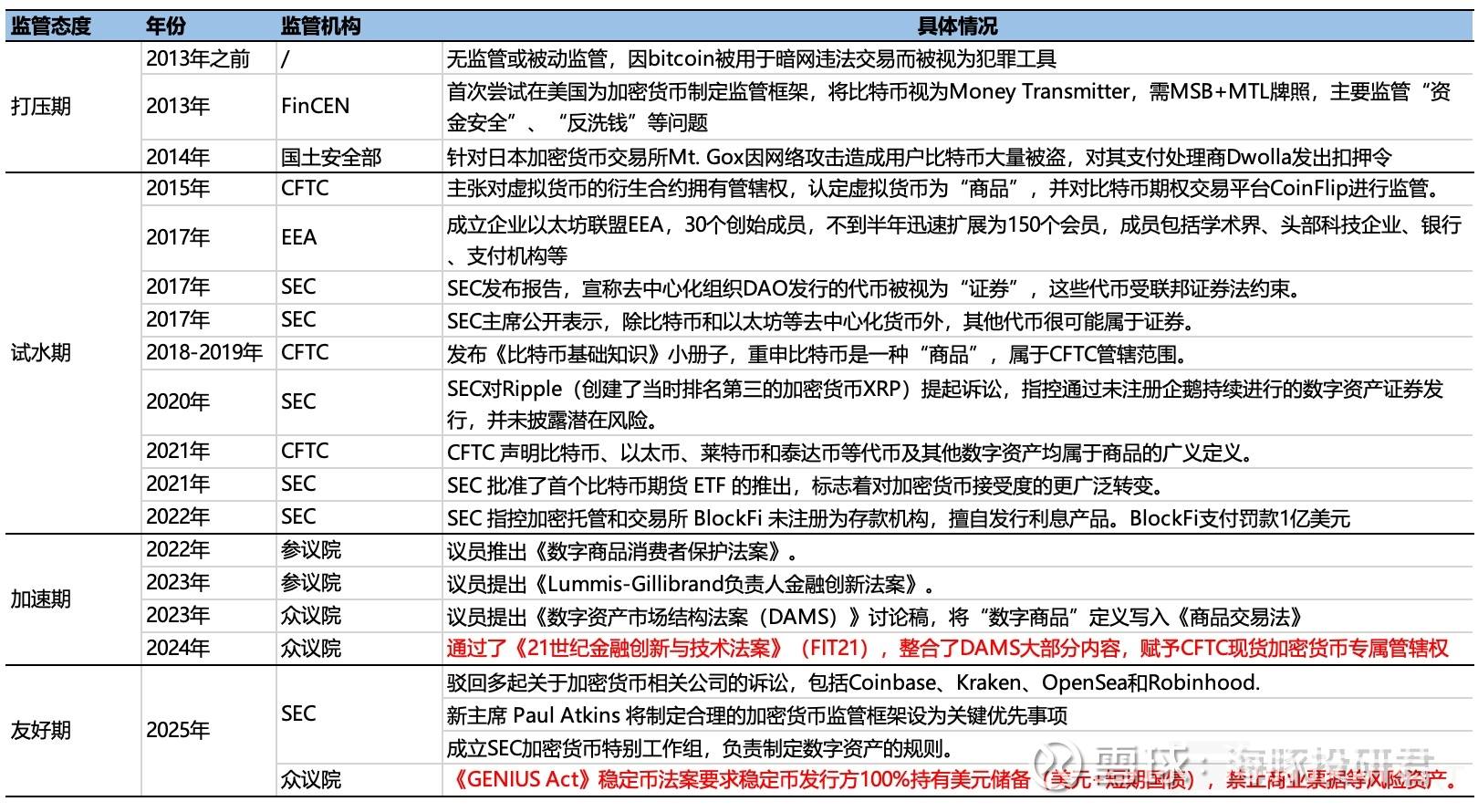

但 “合規” 的反面,就是在交易資產品種(加密貨幣種類、衍生品種類)上,並不佔優。 不過,自 2025 年起,在特朗普政府的積極 “站台” 下,加密貨幣逐漸被更多的主流官方認可。

“

眾議院通過的《市場結構法案》賦予了 CFTC 現貨加密貨幣專屬管轄權,後續若繼續通過參議院投票和總統簽名生效,則代表結束了 SEC 與 CFTC 管轄紛爭。

1)不需要另外申請牌照(ATS+BD);2)減少清算成本;3)新代幣上市無需逐一進行信息披露;

在 CFTC 的管轄下,加密貨幣交易所做衍生品,只需做經紀端登記,做現貨則可以甚至不用向 CFTC 註冊,這不僅省去了高昂的合規成本(法務、審計等),也無需改造現有系統去對接 NMS 級別的清算管線。

監管對加密資產越來越認可自然是好事,隨著更多的資金湧入加密貨幣市場,

但與此同時,官方認可也會推動傳統金融機構開始放心大膽的加速轉型,尤其是一些本身就靠業務創新殺出血路的平台,對行業前沿變化的反應決策會更靈敏。

零售用戶上,比如經紀商 Robinhood,或者是支付錢包 Block 等兩個平台多年前就已經支持加密貨幣買賣,後續通過完善 “投資場景”,并快速擴展到 “商家支付” 等領域。 但鑑於合規性和安全性要求,傳統金融機構主要圍繞頭部加密貨幣 BTC、ETH 等,是它們面對 Coinbase 平台最明顯的劣勢。

但後續隨著加密貨幣被進一步的廣泛認可下,可以合理想像,傳統金融機構會更有動力拓寬加密貨幣品種範圍,這些本身有著用戶、場景優勢的平台,將與 Coinbase 展開更加直接的競爭。

監管認可帶來的另一方面影響,就是資金流入方式的變化。 過往參與加密貨幣市場交易的機構主要是靠波動收益的量化為主,主流機構會因為合規性問題,配置規模受限。 但隨著監管限制打開,未來主流機構的參與也會進一步增加。

那麼對於新散戶而言,配置加密貨幣的方式可能就不一定需要 “親自下場” 了,從資金安全和便利性角度,可以通過的方式來進行配置。

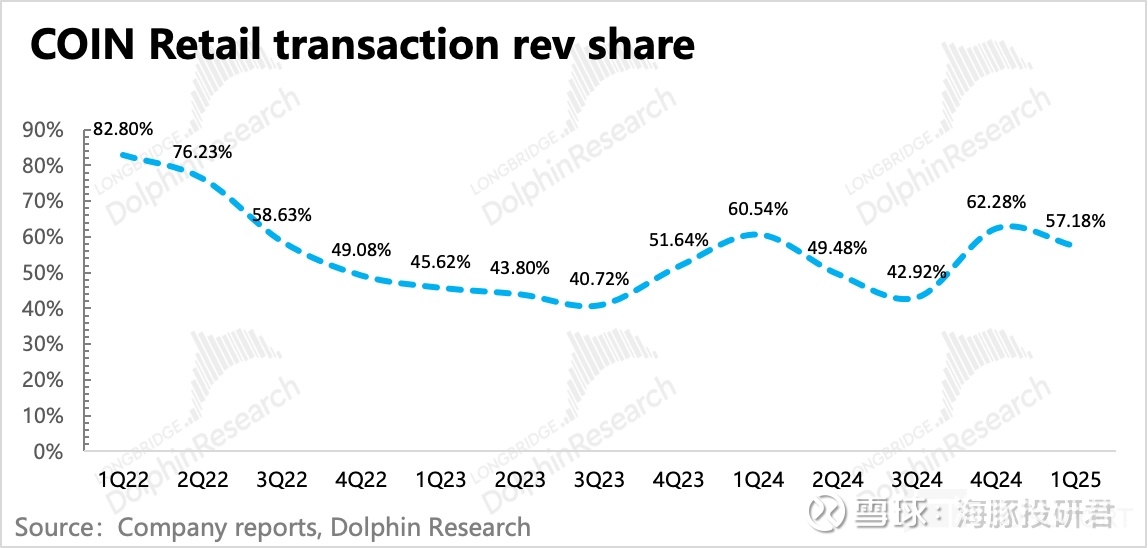

截至 1Q25,Coinbase 零售交易收入(交易費 +Spread),占到了交易收入的 92%,總收入的 57%。 與此同時,交易帶來的邊際利潤也非常高,因此如果降費不能立即給交易規模帶來顯著提升,那麼降費對 Coinbase 整體業績的影響將非常大。

但既然是無法改變的大趨勢,這意味著開發非交易收入在當下和未來都顯得至關重要。

目前,Coinbase 的非交易收入,主要是指包含以及等綜合金融的訂閱收入。 這部分功能需求,除了支付場景的開拓更依賴零售用戶外,其他場景需求主要來源於資金規模相對龐大的用戶,因此服務對像也以機構客戶為主。

因此以較低的交易費降低資金進入門檻,再通過綜合金融服務來擴大附加值,是 Coinbase 更樂意一降到底——壓低機構交易費率(拉齊到同行水平)的原因。

下面具體來看目前訂閱業務中佔比相對較大、未來隨著機構入局,能夠同步擴大收入規模的細分業務:

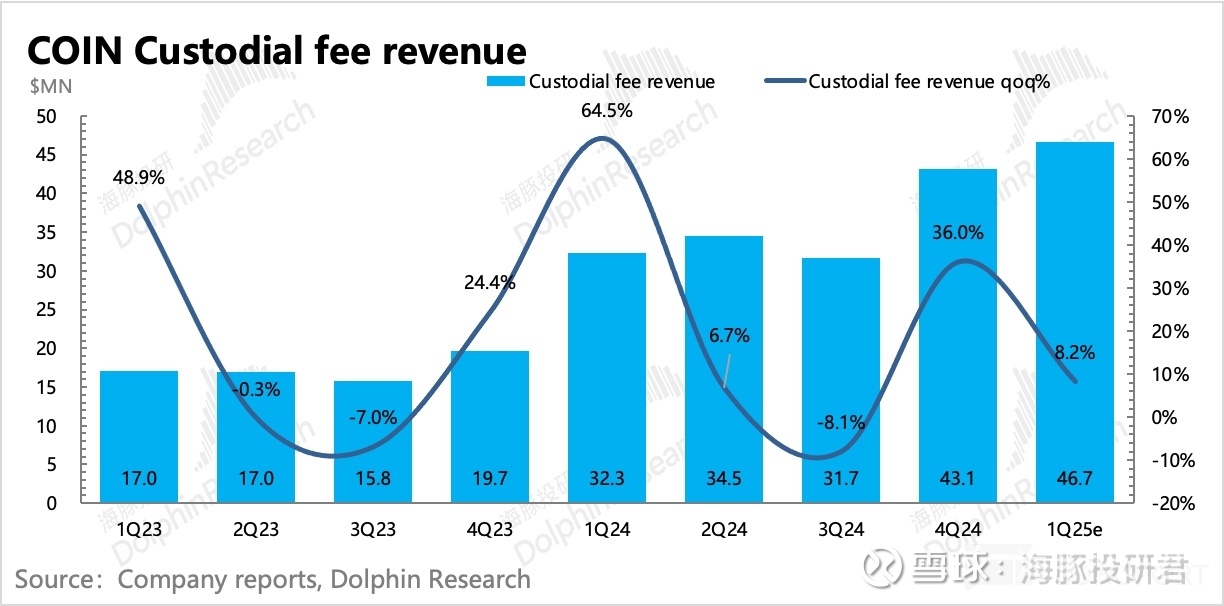

資金託管一般伴隨交易業務衍生而來,主要面向機構客戶,提供加密貨幣的冷存儲、24*7 取款流程、保險、審計以及合規對賬報告等服務,計算得綜合託管費在 0.1% 左右。 (2025 年一季度起不再單獨披露,下圖為海豚君預估值)

由於費率基本穩定,託管收入的增長主要靠機構的資金規模擴張驅動。 對於機構而言,Coinbase 所擁有的合規性優勢是它們考慮平台的首選要素,

,當更合規、且具備跨市場資產的傳統金融機構 “降維打擊”,Coinbase 如何才能吸引到更多的主流資金?

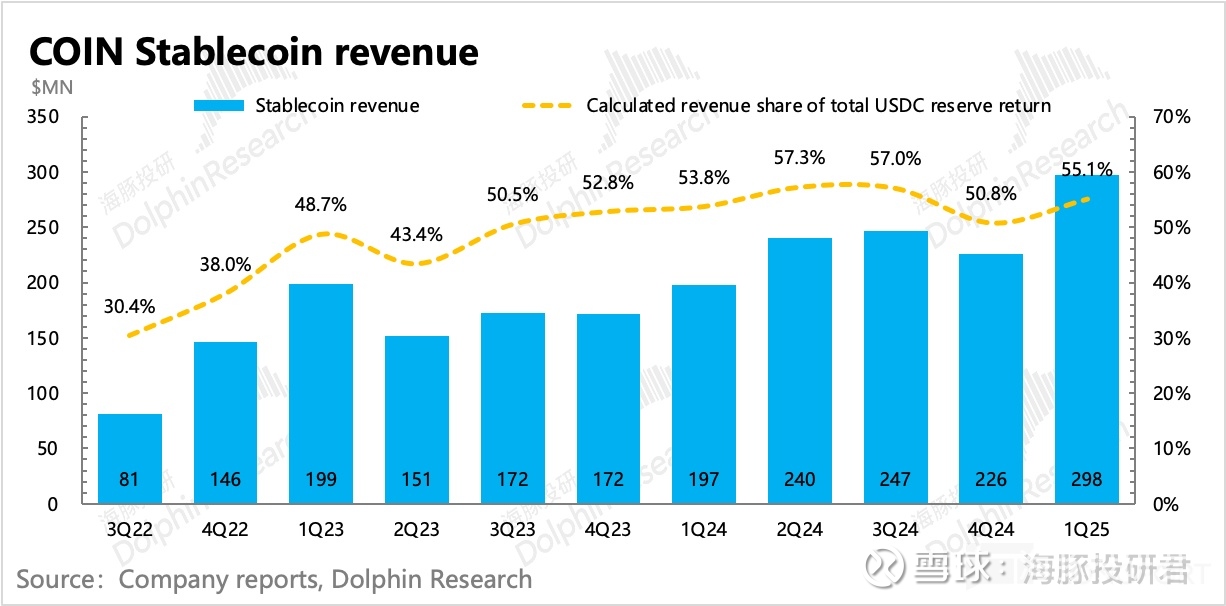

在 2022 年與 Circle 牽手之前,Coinbase 非交易業務中最大的來源是曾最高在總收入中佔比近 13%。

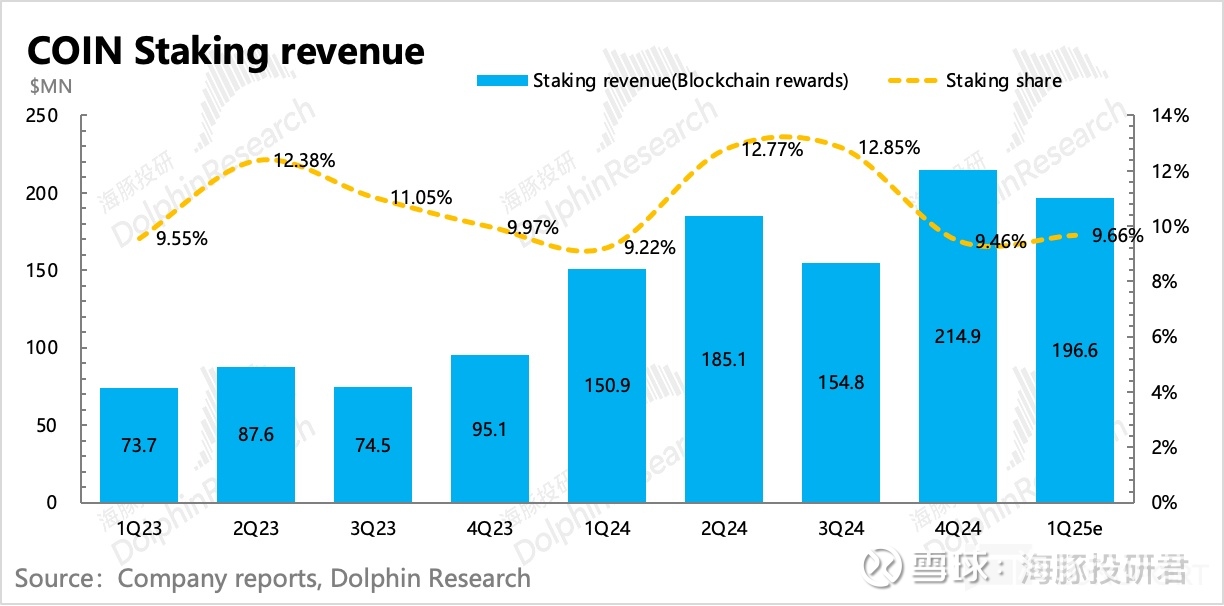

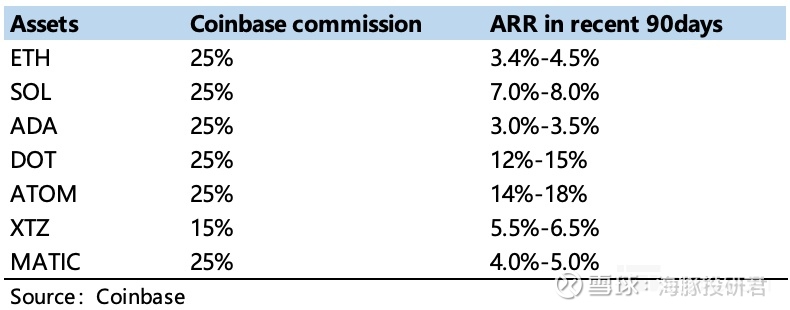

這筆錢由 Coinbase 從前端收到收益後,自己留下 25%,剩餘給到用戶。

質押收益率不同幣種差別可以很大,通常和該幣種的幣值穩定、通脹率(供給增加的比例),以及共同競爭成為驗證人的擁擠度(總質押量)有關。

頭部的加密幣種的質押收益率一般偏低,主要在於其供給固定或越來越少,但由於本身幣值相對穩定,驗證人競爭 “上崗” 太擁擠。 由於要成為驗證人就得擁有更多的 “保證金”(質押資產),單幣質押收益就會被攤薄。

如下圖,頭部的 ETH 以太坊質押收益率為 3.4%~4.5%,但小幣種 DOT 波卡幣的收益率則有 12%~15%。

短期而言,質押收入基本隨著質押資產規模的擴大而擴大。 但中長期來看,在供給相對受限下,優質加密貨幣出塊率會趨勢性走低,而劣質/小眾加密貨幣,就算出塊率高,但可能本身幣值不高或波動下,質押激勵實際換算成美元價值後,真實的質押收益率其實也不高。 因此,這種趨勢下,將限制質押業務收入的長期成長空間。

似乎(1)-(2)看下來,Coinbase 的訂閱業務,短中期內隨著加密貨幣市場蛋糕的擴大和穩定的競爭優勢(安全、合規、官方站台),增長無需擔憂,但長期若傳統機構加速下場,Coinbase 還能在主流機構被視為 “優選” 的理由是什麼?

像去年底,雖然 Binance 分成很低,幾乎可以忽略,但其實也削弱了 Coinbase 因為 USDC 而擁有的競爭優勢。

除此之外,Circle 也在通過搶 USDC 餘額(通過旗下 Mint 錢包返利,激勵做市商和本地支付公司將待發資金停留在 Mint,而不是交易所錢包)、做大必須對接發行人的需求場景(比如跨鏈橋、tokenized T-Bill、傳統清算)做大來提高總收益的分成佔比。

。