誰將取代以太坊在 RWA 市場的主導地位?

撰文:Chi Anh、Ryan Yoon,Tiger ReseARch

編譯:AididiaoJP,Foresight NeWs

摘要

得益於先發優勢、過去的機構案例、深度鏈上流動性和去中心化架構,目前以太坊在 RWA 市場中仍處於領先地位。

交易速度更快、成本更低的 L1 區塊鏈,以及專為合規性設計的 RWA 專用鏈,正在彌補以太坊在成本和性能方面的局限性。 這些新興平台通過提供卓越的技術可擴展性或內置的合規性功能,將自己定位為下一代 RWA 基礎設施。

RWA 下一階段的關鍵增長將取決於三要素:鏈上監管兼容性、圍繞現實世界資產構建的服務生態系統以及鏈上充足的流動性。

RWA 市場目前在哪些方面發展?

現實世界資產代幣化(RWA)已成為區塊鏈行業主流趨勢之一。 波士頓諮詢公司(BCG)等全球諮詢公司發布了廣泛的市場預測,Tiger Research 研究發現該行業在印度尼西亞等新興市場正在日益增長。

那麼,RWA 究竟是什麼? 它們指的是將有形資產(例如房地產、債券和商品)轉換為數字代幣。 代幣化過程必然離不開區塊鏈基礎設施。 目前,以太坊在支持此類代幣化的基礎設施當中佔據領先地位。

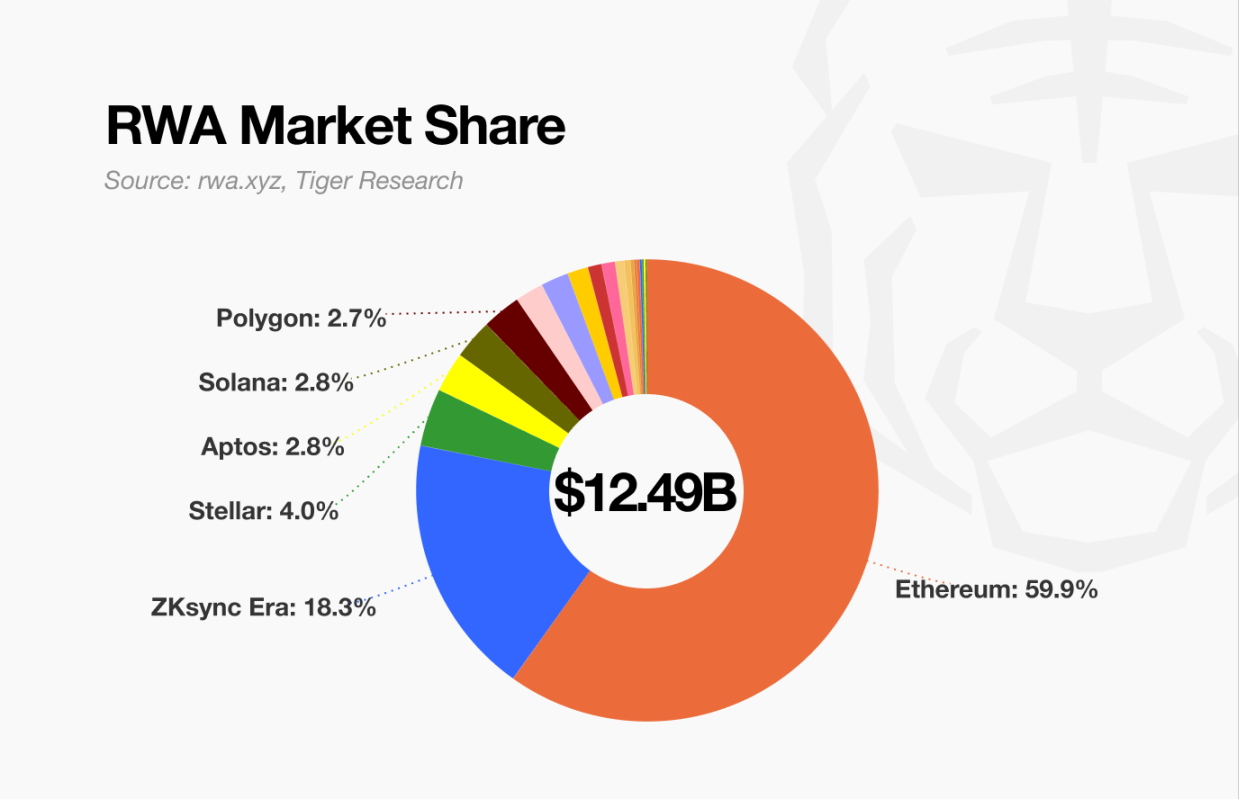

資料來源:rwa.xyz、Tiger Research

儘管競爭日益激烈,以太坊依然在 RWA 市場保持著主導地位。 目前一些 RWA 區塊鏈已經出現,而像在 DeFi 領域站穩腳跟 Solana 也正在向 RWA 領域擴張。 即便如此,以太坊仍然佔據著超過 50% 的市場活動份額,這凸顯了其穩固的市場地位。

本報告研究了以太坊目前在 RWA 市場佔據主導地位的關鍵因素,並探討了可能影響下一階段增長和競爭的關鍵要素。

以太坊為何保持領先?

2.1. 先發優勢與機構信任

以太坊成為機構代幣化默認平台的原因顯而易見。 它率先建立了關鍵的代幣化智能合約標準,並積極為 RWA 市場做準備。

在高度活躍的開發者社區支持下,以太坊早在競爭平台出現之前就建立了關鍵的代幣化標準,例如 ERC-1400 和 ERC-3643 。 這一早期基礎為機構嘗試開展 RWA 項目提供了必要的技術和監管基礎。

許多機構在考慮替代方案之前都需要優先考慮評估以太坊。 大型金融公司或機構的一些重要舉措幫助以太坊成為 RWA 市場的重要基礎設施:

摩根大通的 Quorum 和 JPM Coin(2016-2017):為了支持企業用例,摩根大通開發了以太坊的許可型分叉鏈 Quorum,而 JPM Coin 可以用於銀行間轉賬。 這表明以太坊的架構即使是私有形式也能滿足數據保護和合規方面的監管要求。

法國興業銀行債券發行(2019 年):法國興業銀行 FORGE 在以太坊公共主網上發行了 1 億歐元的抵押債券。 這表明受監管的證券可以在公共區塊鏈上發行和結算,同時最大限度地減少中介機構的參與。

歐洲投資銀行數字債券(2021 年):歐洲投資銀行與高盛、桑坦德銀行和法國興業銀行合作,在以太坊上發行了 1 億歐元的數字債券。 該債券使用法國銀行發行的中央銀行數字貨幣 (CBDC) 進行結算,凸顯了以太坊在完全一體化資本市場中的潛力。

這些成功的試點案例增強了以太坊的可信度。 對於機構而言,信任的產生是基於經過驗證的用例以及其他受監管參與者的推薦。 以太坊持續吸引著人們的興趣,並形成了一個不斷強化的採用閉環。

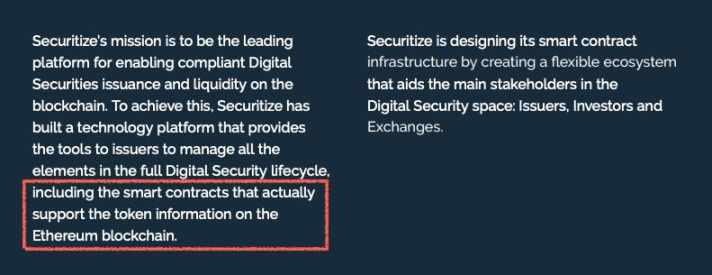

資料來源:Securitize

例如,2018 年,Securitize 在官方文件中宣布將在以太坊上構建工具,以管理數字證券的全生命週期。 這一舉措為貝萊德最終推出的 BUIDL (目前在以太坊上發行的最大代幣化基金)奠定了基礎。

2.2. 傳統資本持續流入的區塊鏈

以太坊在 RWA 市場持續佔據主導地位的另一個關鍵原因是其能夠將鏈上流動性轉化為實際購買力。

將現實世界的資產代幣化不僅僅是一個技術過程。 一個正常運轉的市場需要能夠積極投資和交易這些資產的資本。 在這方面,以太坊脫穎而出,並成為唯一一個擁有深度且可部署的鏈上流動性平台。

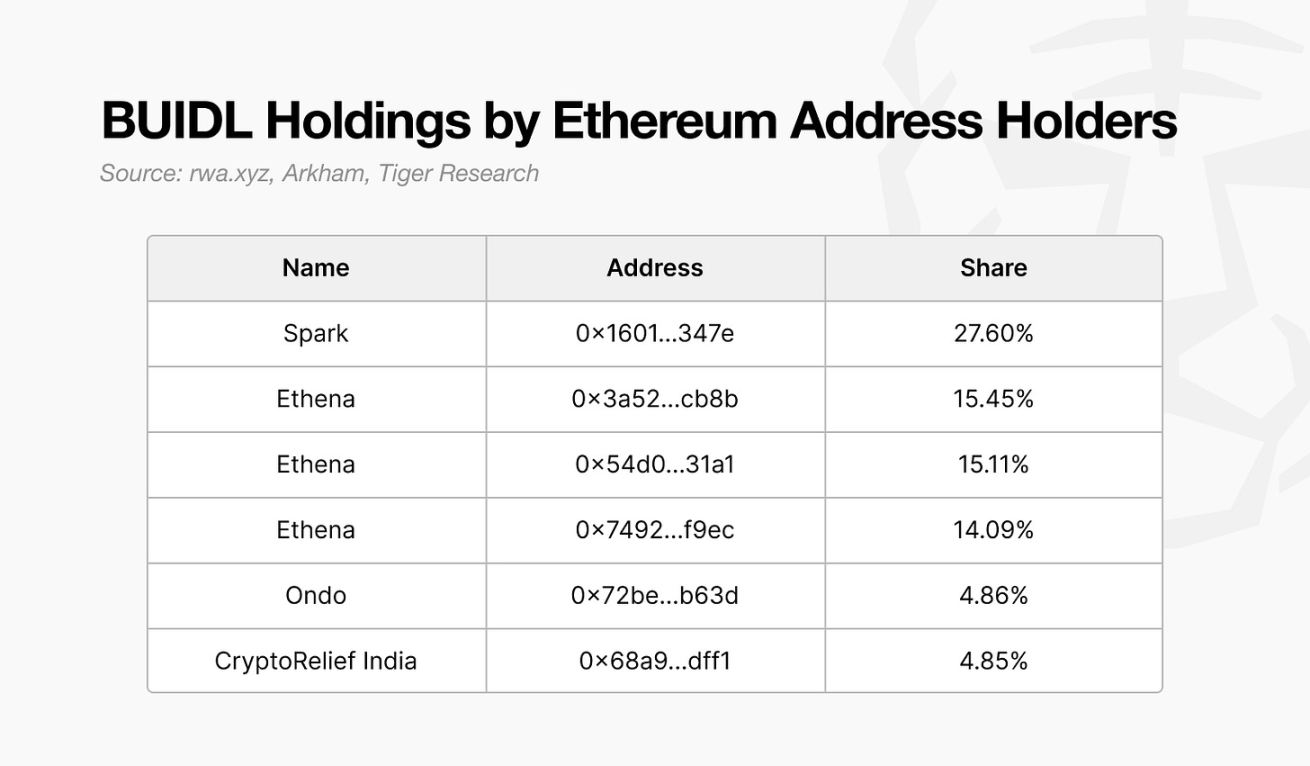

資料來源:rwa.xyz、Arkham、Tiger Research

這在 Ondo 、Spark 和 Ethena 等平台上尤為明顯,它們都持有大量以太坊上的代幣化 BUIDL 基金。 這些平台通過提供基於代幣化美國國債的產品、基於穩定幣的借貸以及合成收益型美元工具,吸引了數億美元的資金。

Ondo Finance 通過其國債支持產品 USDY 和 OUSG 累計鎖定 TVL 超過 6 億美元。

Spark Protocol 利用 MakerDAO 的 DAI 流動性,購買了超過 24 億美元的國債。

Ethena 使用其合成穩定幣 USDe 和 sUSDe 在以太坊上構建了無銀行收益基礎設施,吸引了機構需求和 DeFi 流動性。

這些例子表明,以太坊不僅僅是一個資產代幣化的平台。 它提供了強大的流動性基礎,支持大型機構或金融公司的投資和資產管理。 相比之下,許多新興的風險資產管理平台在代幣發行初期後,難以確保資金能夠持續流入或維持活躍的二級市場活動。

造成這種差異的原因顯而易見。 以太坊已經整合了穩定幣、DeFi 協議和合規的基礎設施,從而創造了一個全面的金融環境,確保發行、交易和結算都可以在鏈上進行。

因此,以太坊是將代幣化資產轉化為實際購買活動的最高效環境,這也成為了以太坊的結構性優勢。

2.3. 通過去中心化建立信任基礎

去中心化在建立信任方面發揮著至關重要的作用。 將現實世界的資產代幣化,需要將高價值資產的所有權和交易記錄轉移到鏈上。 在此過程中,機構關注的重點是系統的可靠性和透明度。 而這正是以太坊去中心化架構的獨特優勢所在。

以太坊是一條公鏈,由全球數千個獨立運行的節點支持。 該網絡對所有人開放,所有變更均由參與者共識而非中心化控制決定。 因此,它能夠避免單點故障,具有抵禦黑客攻擊和審查的能力,並保持不間斷的正常運行。

在 RWA 市場中,這種結構創造了有形價值。 交易記錄在不可篡改的賬本上,從而降低了欺詐風險。 智能合約實現了無需中介的去信任交易。 用戶無需中心化審批即可訪問服務、簽訂協議並參與金融活動。

透明度、安全性和可訪問性等特性,使以太坊成為探索資產代幣化的機構的理想之選。 其去中心化系統符合在高風險金融環境中運營的關鍵要求。

新興挑戰者重塑格局

以太坊讓代幣化金融變得可行。 然而它也暴露出一些結構性限制,阻礙了更廣泛的機構採用。 這些障礙主要包括交易吞吐量有限、延遲問題以及難以預測的費用結構。

為了應對這些挑戰,諸如 Arbitrum、Optimism 和 Polygon zkEVM 等 Layer 2 Rollup 解決方案應運而生。 包括 Merge(2022 年)、Dencun(2024 年)以及已經推出的 Pectra(2025 年)在內的重大升級提升了以太坊的可擴展性。 然而,該網絡仍無法超過傳統的金融基礎設施。 例如,Visa 每秒處理超過 65,000 筆交易,而以太坊尚未達到這一水平。 對於需要高頻交易或實時結算的機構來說,這些性能差距仍然是一個關鍵的製約因素。

延遲和最終確認也構成挑戰。 區塊生成平均需要 12 秒,加上安全結算所需的額外確認,最終確認通常需要長達三分鐘。 在網絡擁堵的情況下,延遲可能會進一步增加,給時間敏感的金融業務帶來挑戰。

更重要的是,Gas 費用的波動性令人擔憂。 高峰期一筆交易費用超過 50 美元,即使在正常情況下,費用也經常超過 20 美元。 這種費用不確定性使業務規劃變得複雜,並可能削弱基於以太坊的服務的競爭力。

Securitize 就是一個例證。 在遭遇以太坊的局限性後,該公司擴展到 Solana 和 Polygon 等其他平台,同時還開發了自己的區塊鏈 Converage 。 儘管以太坊在早期機構實驗中發揮了至關重要的作用,但它現在面臨著越來越大的壓力,迫切需要滿足一個更加成熟、對性能更敏感的市場需求。

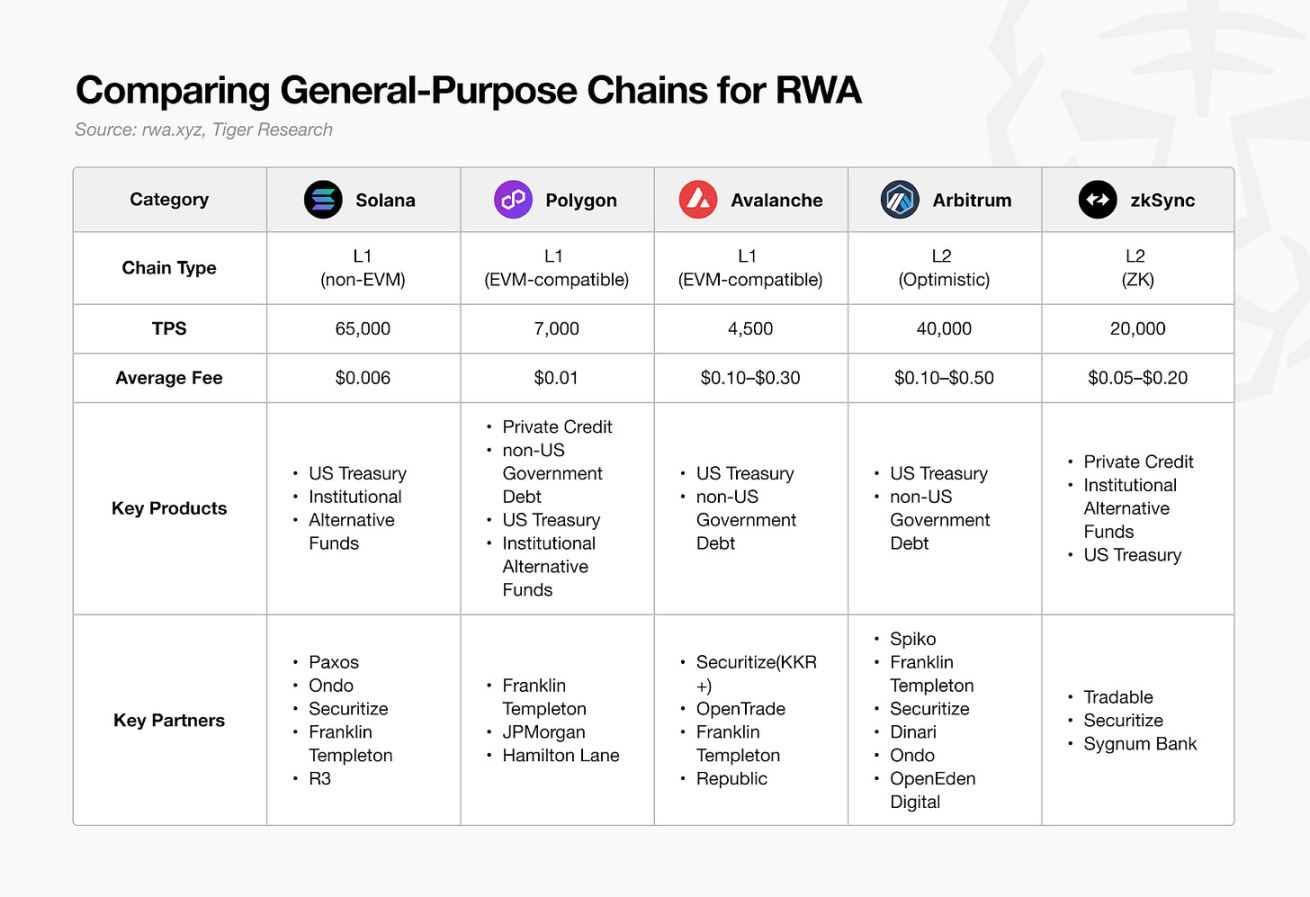

3.1. 高吞吐量且經濟高效的通用區塊鏈正在興起

隨著以太坊的局限性日益凸顯,越來越多的機構正在探索能夠替代以太坊的通用區塊鏈。 這些平台能夠彌補以太坊的關鍵性能瓶頸,尤其是在交易速度、費用穩定性和最終確定時間等方面。

資料來源:rwa.xyz、Tiger Research

儘管與機構投資者持續合作,這些平台上代幣化資產(不包括穩定幣)的實際規模仍然遠低於以太坊。 在許多情況下,在通用鏈上推出的代幣化資產仍然是以太坊主導的多鏈部署的策略。

即便如此,仍有一些跡象表明新興平台仍取得了有意義的進展。 在私人信貸領域,新的代幣化方案正在湧現。 例如,在 zksync 上,Tradable 平台獲得了關注,佔據了該領域超過 18% 的活動份額,僅次於以太坊。

現階段,通用區塊鏈才剛剛開始站穩腳跟。 像 Solana 這樣的平台,其 defi 生態系統已經實現了快速增長,現在面臨著一個戰略問題:如何將這種勢頭轉化為 RWA 領域的可持續地位。 僅僅擁有卓越的技術性能是不夠的。 Solana 需要滿足機構投資者信任和合規期望。

最終,這些區塊鏈在 RWA 市場的成功將不再取決於原始吞吐量,而更多地取決於提供有形價值的能力。 圍繞每條鏈的獨特優勢構建的差異化生態系統將決定它們在這個新興領域的長期定位。

3.2. RWA 專用區塊鏈的出現

越來越多的區塊鏈平台正在放棄通用設計,轉而專注於特定領域。 這種趨勢在 RWA 領域也顯而易見,新一波 RWA 專用鏈正在湧現,這些鏈專門針對現實世界資產的代幣化進行了優化。

資料來源:Tiger Research

RWA 專用區塊鏈的理念很明確。 將現實世界資產代幣化需要與現有金融法規直接對接,這導致在許多情況下使用通用區塊鏈基礎設施顯得力不從心。 RWA 專用區塊鏈則需要從根本上解決特殊的技術要求,尤其是在監管合規方面。

合規處理是一個關鍵領域。 KYC 和 AML 程序對於代幣化工作流程至關重要,但這些程序通常是在鏈下處理的。 這種方法只是將傳統金融資產以區塊鏈的格式包裝,而沒有重新設計底層合規邏輯。

現在的轉變在於能夠將這些合規功能完全上鍊。 人們對區塊鍊網絡的需求日益增長,這種網絡不僅能夠記錄所有權,還能在協議層面原生執行監管要求。

一些專注於 RWA 的區塊鏈已經開始提供鏈上合規模塊。 例如,MANTRA 包含去中心化身份 (DID) 功能,支持在基礎設施層執行合規性。 預計其他 RWA 專用區塊鏈也將採取類似的舉措。

除了合規性之外,許多平台還瞄準特定資產類別,並憑藉深厚的領域專業知識進行佈局。 Maple Finance 專注於機構借貸和資產管理,Centrifuge 專注於貿易融資,POLymesh 專注於受監管證券。 這些區塊鏈並沒有將主權債券或穩定幣等廣泛持有的資產代幣化,而是將垂直專業化作為競爭策略。

儘管如此,許多平台仍處於早期階段。 有些平台尚未推出主網,大多數平台在規模和採用方面仍然有限。 如果說通用鏈剛剛開始在 RWA 領域獲得關注,那麼專用鏈則仍處於起跑線上。

誰將在 RWA 市場取代以太坊?

以太坊在 RWA 市場的主導地位不太可能維持現狀。 目前代幣化資產市場的規模不到其預期的 2%,這表明該行業仍處於早期階段。 以太坊迄今為止的優勢很大程度上源於其早期的產品市場契合度 (PMF)。 隨著市場的成熟和規模的擴大,競爭格局將發生重大變化。

這種轉變的跡像已經顯現,機構不再只關注以太坊。 其他通用區塊鍊和 RWA 專用區塊鏈都正在接受市場檢驗,越來越多的服務正在探索定制鏈部署。 最初在以太坊上發行的代幣化資產現在正在擴展到多鏈生態系統,打破了之前的壟斷格局。

一個關鍵的轉折點將是鏈上合規性的實現。 區塊鏈金融要想真正體現創新,KYC 和 AML 等監管流程必須直接在鏈上進行。 如果專業鏈能夠成功提供可擴展的協議級合規性,並推動全行業的採用,當前的市場格局可能會被徹底顛覆。

同樣重要的是實際購買力。 只有當有活躍資本願意購買代幣化資產時,它們才具有投資價值。 無論採用何種技術,如果沒有有效的流動性,代幣化的效用就會受到限制。 因此,下一代 RWA 平台必須構建一個基於代幣化資產的強大服務生態系統,並確保用戶擁有充足的流動性參與其中。

簡而言之,下一個領先的 RWA 平台很可能能夠同時實現以下三個目標:

完全集成的鏈上合規框架

基於代幣化資產構建的服務生態系統

深度和可持續的流動性確保真實的購買力

RWA 市場仍處於起步階段,那些能夠提供卓越解決方案的平台將取代以太坊佔據主導地位:既能滿足機構需求,又能在代幣化經濟中釋放新價值的平台。