華邦電(2344)做什麼的?可以買嗎?華邦電合理價及未來展望

華邦電(2344)是台灣重要的記憶體(DRAM / Flash)廠商。近年隨著 AI/資料中心與手機、車用等需…

2025-12-15

作者:克洛德,深潮 TechFlow

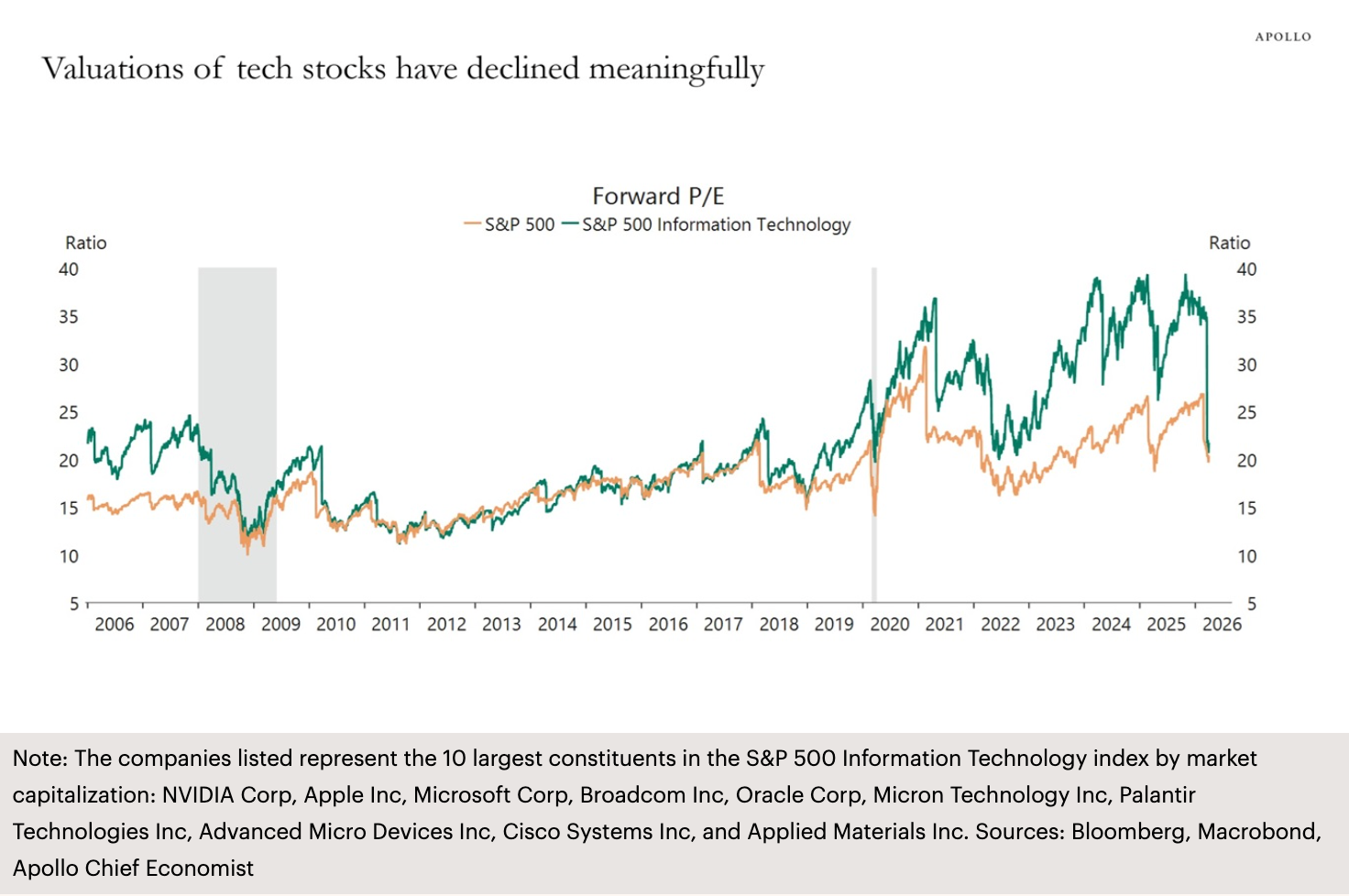

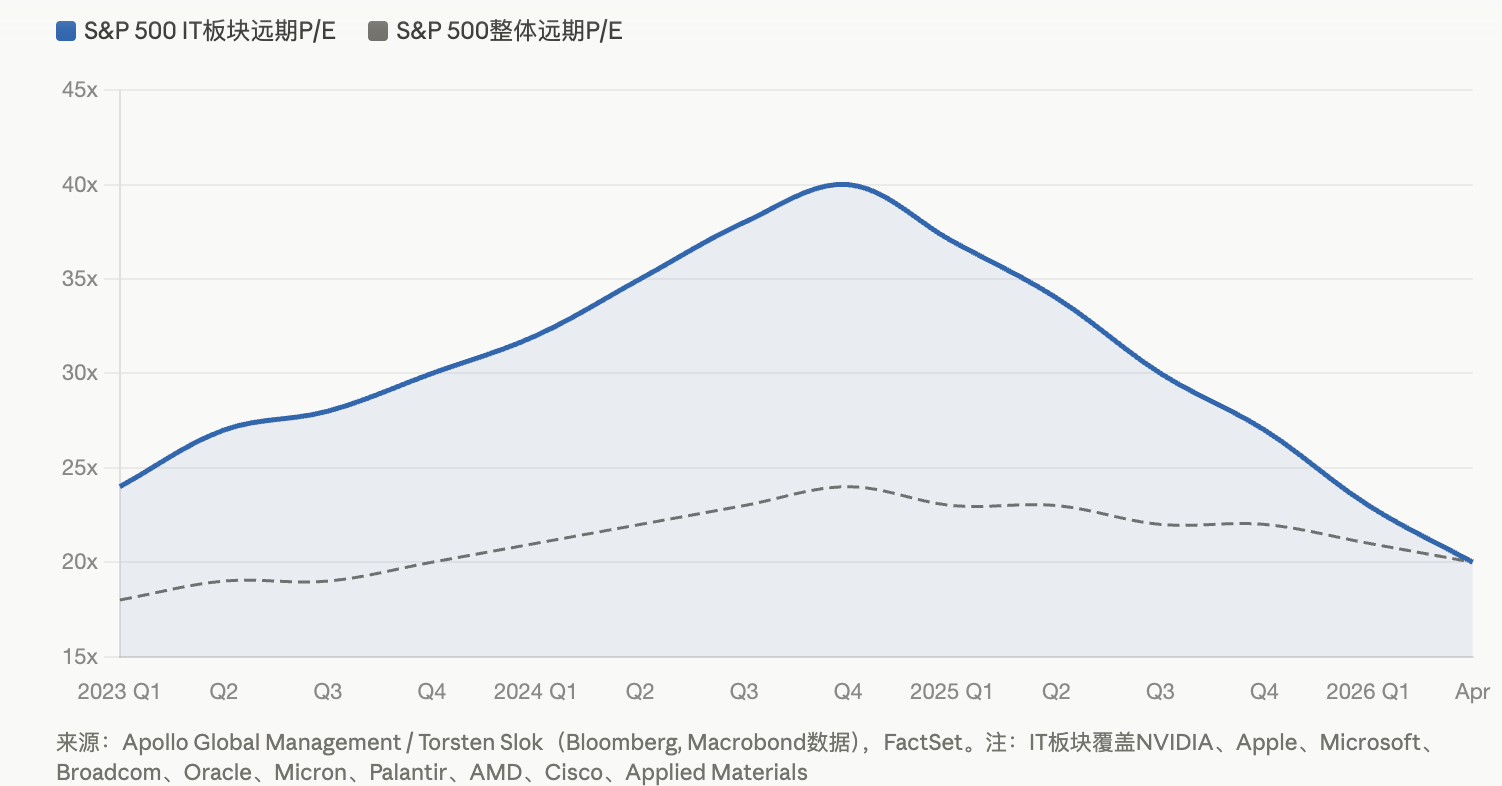

Apollo 全球管理首席經濟學家 Torsten Slok 最新圖表顯示,標普 500 資訊科技板塊遠期市盈率已從 AI 熱潮高峰的約 40 倍壓縮至約 20 倍,回到 AI 繁榮啟動前的水平。 中東衝突引發的板塊輪動、AI 資本支出回報存疑、獲利成長放緩三重壓力交織,科技巨頭正經歷自 2022 年以來最痛苦的估值重定價。

標準普爾 500 資訊科技板塊的估價泡棉正被快速擠壓。

根據 Apollo 全球管理 4 月 11 日發布的 Daily Spark 研報,該公司合夥人、首席經濟學家 Torsten Slok 用一張圖表揭示了當前科技股的處境:標普 500 資訊科技板塊的遠期本益比已從 AI 熱潮期間約 40 倍的高點,回到約 20 倍的價值高點,回到了 AI 熱潮期間約 40 倍的估值。

這張圖表涵蓋的是該指數中市值最大的十家成分股:英偉達、蘋果、微軟、博通、甲骨文、美光、Palantir、AMD、思科和應用材料。 換言之,AI 時代最核心的贏家群體,集體回吐了過去兩年多的估價溢價。

估值壓縮並非單一因素驅動,而是多重利空的疊加結果。

中東衝突是最直接的催化劑。 伊朗戰爭爆發以來,能源部門第一季暴漲逾 34%,埃克森美孚年初至今漲幅接近 42%。 資金大規模從科技股湧向能源和防禦性板塊,科技股成為最大的資金流出方。 標普 500 在 3 月底形成「死亡交叉」(50 日均線下穿 200 日均線),截至 4 月初指數在 6582 點附近掙扎,距離 6300 點的「調整區間」門檻不足 100 點。

AI 資本支出的報酬存疑是第二重壓力。 根據 FactSet 數據,標普 500 一季預期獲利成長率為 12.6%,遠期本益比約為 20.4 倍。 科技巨頭們在過去兩年投入了天量資本支出(亞馬遜 2026 年計畫支出 2,000 億美元,微軟、Meta 等也各自規劃了千億美元等級的投入),但 AI 相關收入仍遠低於投資規模。 根據 CEIBS 研報引用的測算,光是 2025 年約 4,000 億美元的 AI 資本支出,要達到損益平衡就需要將 AI 相關年收入拉升至 1,600 億美元,而當時實際收入僅約 150 億至 200 億美元。

獲利成長放緩構成第三重壓力。 根據彭博智庫數據,「七巨頭」2026 年預期獲利增速約為 18%,是 2022 年以來最低水平,與標普 500 其餘 493 家公司預期的 13%增速差距正在收窄。 UBS 全球財富管理美股主管 David Lefkowitz 今年 1 月即表示,獲利成長的擴散化趨勢正在發生,科技不再是唯一的主角。

估值壓縮在個股層面的表現更為劇烈。

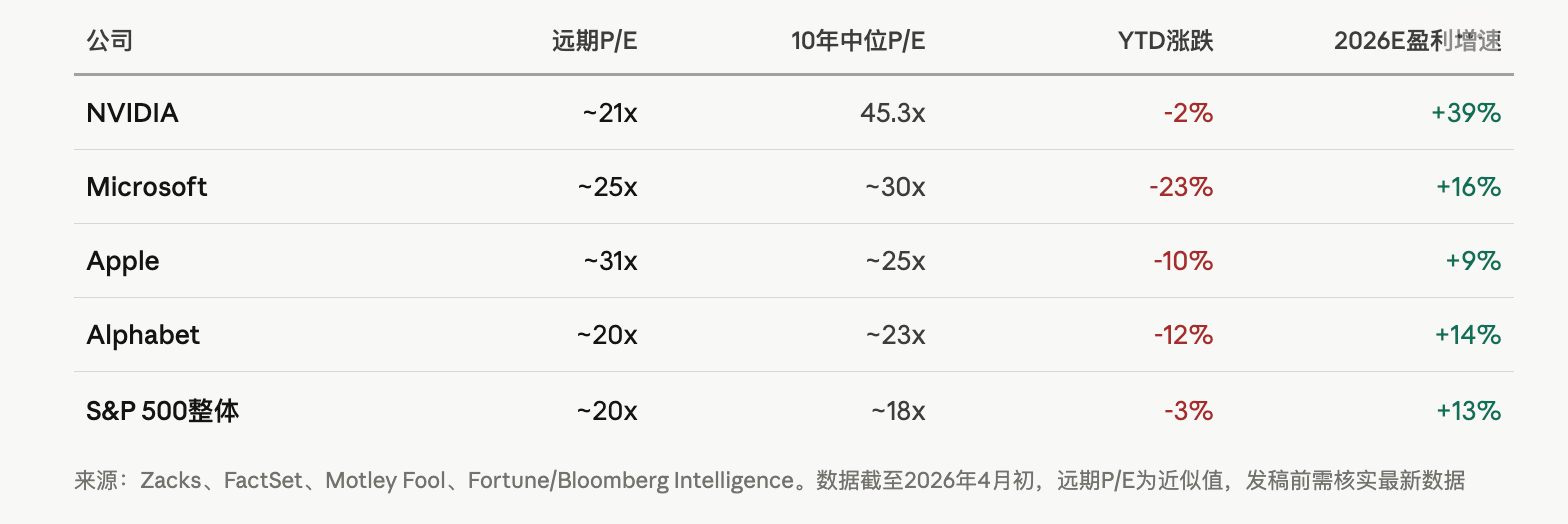

根據 Zacks 分析,英偉達遠期本益比已降至約 21.4 倍,遠低於其過去十年中位數 45.3 倍,儘管未來三至五年盈利年化增速仍預計達到 39.1%。 微軟年初至今跌幅約 23%,市值從去年 10 月突破的 4 兆美元關卡跌破 3 兆美元。 蘋果是「七巨頭」中表現相對穩定的一家,部分原因在於其 AI 資本支出遠低於同行,一個季度內回購了 247 億美元股票,資本紀律在市場懲罰大手筆支出者時獲得了溢價。

內部人的動作或許更能說明問題。 根據 Motley Fool 引用 SEC Form 4 數據,截至 4 月 2 日的過去兩年間,英偉達、蘋果、Alphabet、微軟和亞馬遜的公司內部人淨賣出股票合計約 161 億美元。 儘管大部分賣出與稅務相關的薪資處理有關,但在如此大的淨賣出規模下,內部人買入訊號的缺失仍令市場不安。

科技股估值回到 AI 前水平,是否意味著 AI 泡沫已經破裂?

機構之間有明顯分歧。 貝萊德在其科技板塊報告中指出,標普 500 資訊科技指數的遠期本益比在 2025 年 10 月時約為 30 倍,儘管處於歷史高位,但遠低於互聯網泡沫高峰時納斯達克 100 指數約 60 倍的水平。 貝萊德強調,目前的估值反映的是真實的收入、經過驗證的商業模式和正在加速的 AI 採用,與 2000 年截然不同。

高盛先前研報亦指出,目前股價隱含的長期股利成長雖高得較不合理,但仍低於網路泡沫及 1960 年代「漂亮 50」時期的極端水準。

但警訊同樣明顯。 據 Globe and Mail 報道,標普 500 以席勒市盈率衡量在年初進入了 155 年來的第二高估值區間。 歷史上席勒市盈率突破 40 倍的兩次(網路泡沫和 2022 年 1 月),之後標普 500 分別下跌了 49%和 25%。

Zacks 分析師的判斷更為務實:股價下跌的同時獲利預期在上調,導致估值倍數被動壓縮,部分個股的風險收益比正在改善。 英偉達在當前估值下被認為是成長與估值匹配度最高的標的,而微軟則被視為具備「追趕性反彈」潛力的方向。

對投資者而言,關鍵問題不是 AI 是否有價值,而是當前的天量資本支出能否在合理時間框架內轉化為與估值匹配的利潤回報。 如果 2026 年標誌著超大規模客戶資本支出的周期性高點,那麼即便技術本身繼續演進,圍繞 AI 基礎設施建設的投資回報週期也可能遠超市場的耐心。

登入回覆

登入分享您的看法評論