歐元穩定幣已入場 DeFi,其他本地貨幣還在等什麼?

作者:Prathik Desai / The Token Dispatch

編譯:深潮 TechFlow

這篇文章用數據釐清了一個常被混淆的問題:非美元穩定幣並非鐵板一塊,歐元穩定幣和其他本地貨幣穩定幣走的完全是兩條路。

EURT 被 MiCA 法規直接打死,但這反而倒逼了整個市場重建——2023 年至今供應量近乎三倍。

更關鍵的發現是:90% 的非美元轉帳量由歐元穩定幣貢獻,而其他本地貨幣目前幾乎只用於支付結算,DeFi 整合是下一階段,不是現在。

全文如下:

錢只有到達目的地才真正有用。 在海外賺的工資,必須經過銀行、外匯台、支付合作方和本地合規審查,才能回到家鄉支付房租、學費、水電和食物。 在那之前,它只是運動中的價值,還不是交換媒介。

同樣的問題現在出現在鏈上。 穩定幣用代碼在全球移動資金,但它們的實用性取決於能接入哪裡、誰被允許使用,以及哪些規則約束它們的儲備和贖回。

當我在研究 Dune 的《去美元化之外:本地貨幣穩定幣的崛起》報告時,這個概念給我留下了深刻印象。

在今天的定量分析中,我將解釋影響非美元本地貨幣掛鉤穩定幣成長的因素。

監管的牙齒

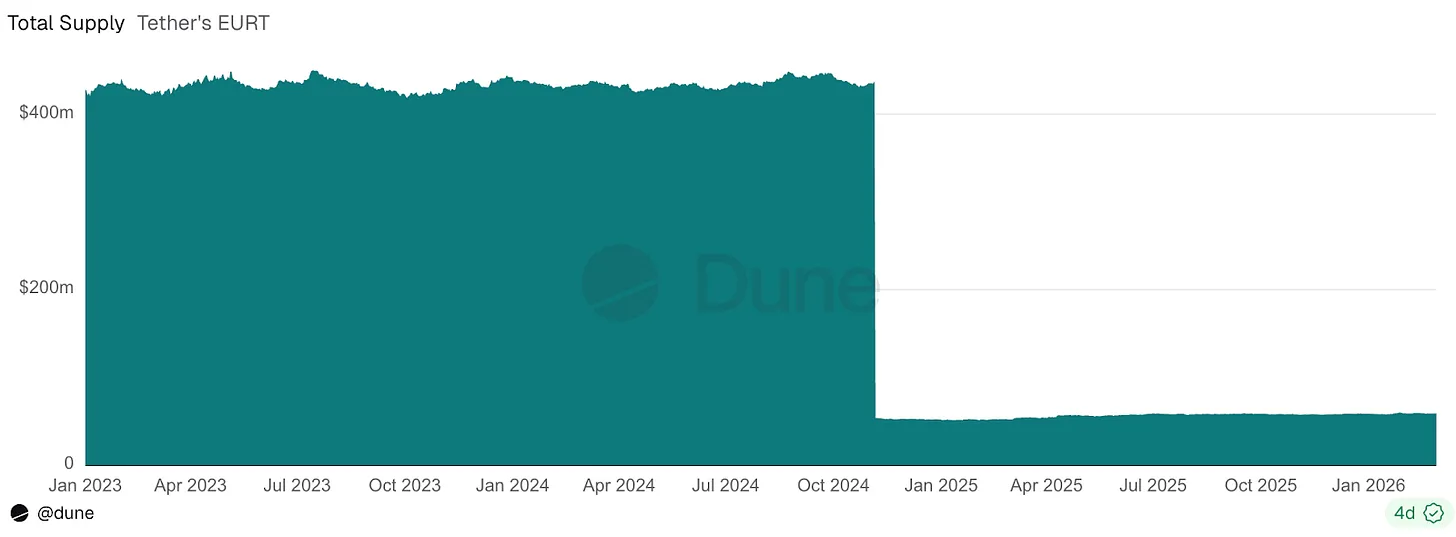

監管作用最清晰的案例,發生在 Tether 歐元掛鉤穩定幣身上。 2024 年歐洲《加密資產市場法規》(MiCA)正式生效,幾乎立即宣判了歐元 Tether(EURT)的死刑。

EURT 曾是最早且最大的非美元穩定幣之一,其流通量從逾 4 億美元跌至約 5,000 萬美元。 本地貨幣穩定幣的總供應量因此從 10 億美元降至 3.5 億美元。

加密愛好者常常假設程式碼本身就夠了。 他們創建一個代幣,注入流動性,然後期待市場完成剩下的事情。 但非美元穩定幣不只是抽象的網路貨幣。 它們試圖成為歐元、日圓、泰銖等本地貨幣更好的數位版本,能夠在公共軌道上流動,而不受制於銀行營業時間。 然而它們運作在國內金融體系之內,受制於儲備要求、執照規範、支付網路和贖回預期。

EURT 的關閉提醒我們,佔先發優勢和最大規模還不夠。 國內規則手冊的一次變動,就能抹去先發者的所有優勢。

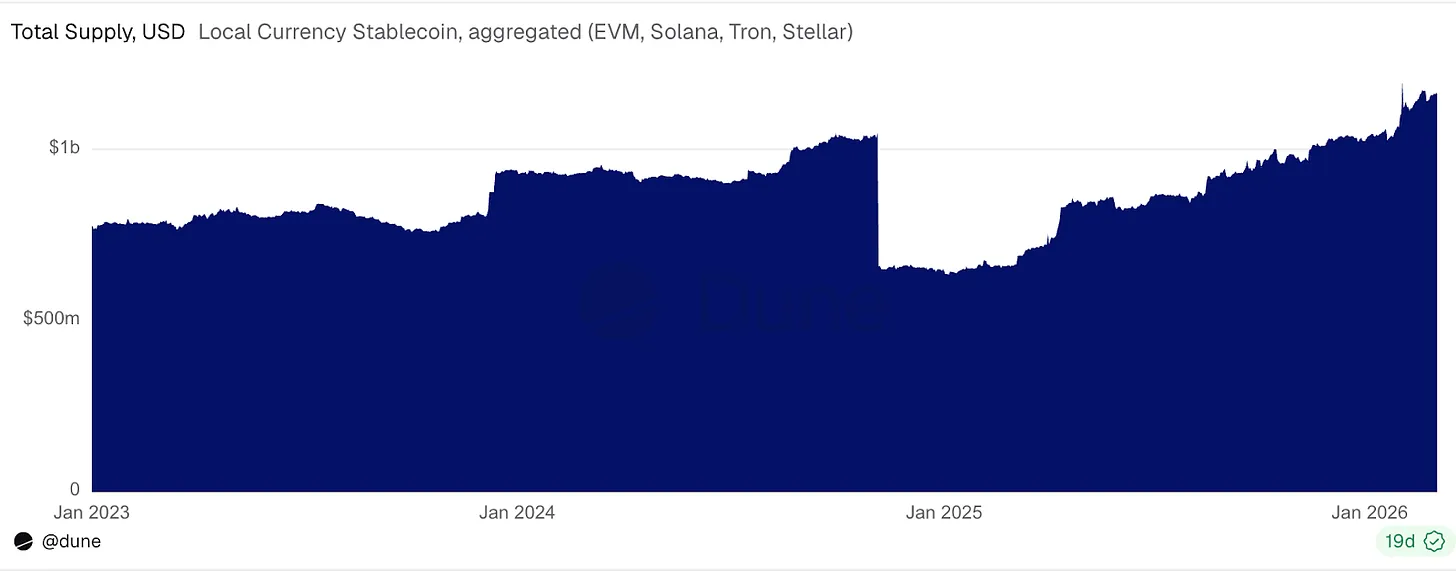

但監理並非對穩定幣百害而無一利。 如果真是這樣,非美元穩定幣可能在 EURT 退場後就停滯了。

如果將 EURT 排除在外,非美元穩定幣的總供應量從 2023 年 1 月的約 3.5 億美元,到 2026 年 2 月增長至 11 億美元,近乎三倍。

市場在擴大

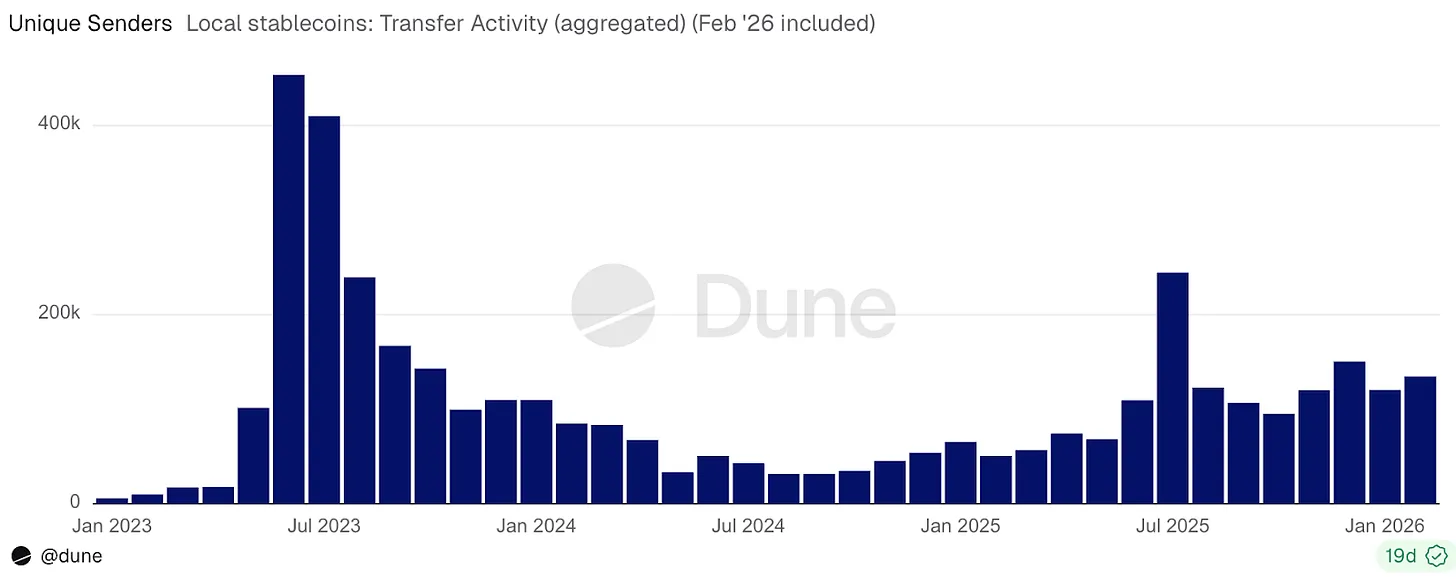

在供應量增長的同時,持有此類穩定幣餘額的地址數量,在同一時期從約 42000 個增長到超過 120 萬個。

每月轉帳量從 6 億美元增至 100 億美元,成長 16 倍。 每月發送地址數量增加 22 倍,從約 6000 個增加到 135,000 個。

持幣者和發送者的成長速度都快於供應量成長速度,顯示市場是透過參與度提升而擴張的。

因此,監管並非總像對歐元 Tether 那樣對市場有害,在這裡它反而吸引了更多的穩定幣發行方和用戶。

非美元資金在流向哪裡

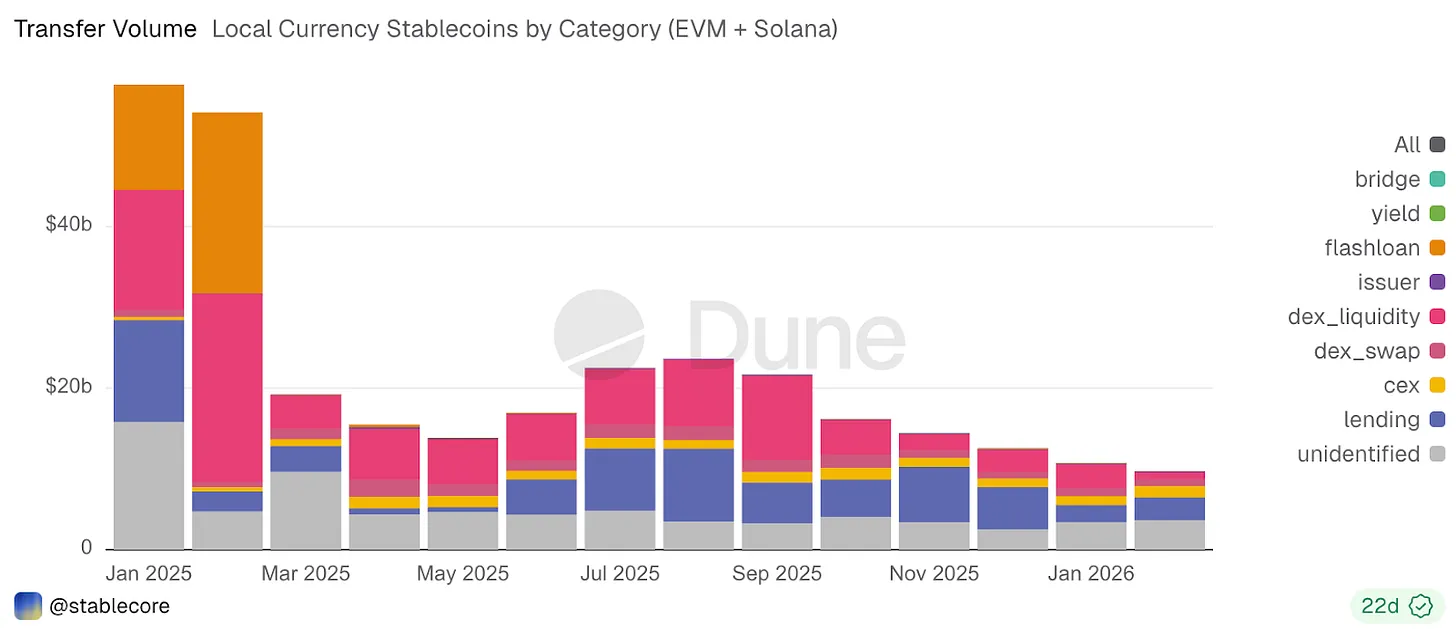

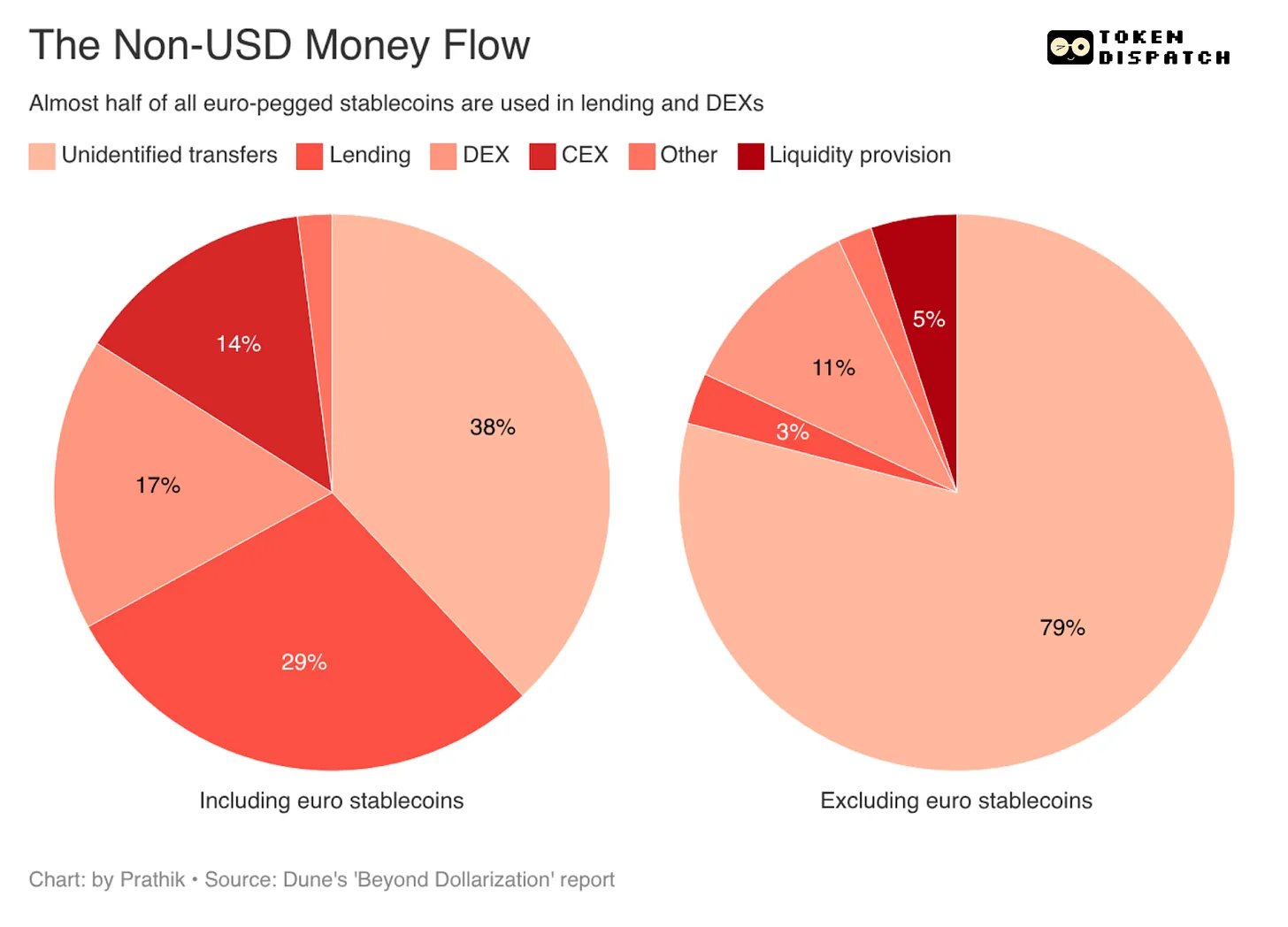

到 2026 年初,未識別轉帳佔本地貨幣穩定幣總轉帳活動的 38%。 這可能反映了支付和結算活動,包括點對點轉帳以及從自託管錢包向支付服務商的轉帳。

其次是藉貸,佔 29%;DEX 活動佔 17%;中心化交易所相關流動佔 14%。

這個分類顯示,非美元穩定幣在鏈上主要用於兩類場景:一是用於支付,或作為流動在個人或企業之間的資金;二是用於 DeFi 基礎操作,例如借貸和交易。

但數據裡有一個注意事項。 如果把歐元掛鉤穩定幣從數據中剝離,市場會呈現截然不同的走勢。

歐元穩定幣佔總轉帳量的 90%以上,正被當作金融資產本身來使用。 用戶把它們存入借貸市場,用於 DEX,把它們更多地當作可以賺取收益、作為抵押品、在 DeFi 中循環的鏈上現金。 這讓本地貨幣穩定幣看起來更成熟。

EURC 與 EURS、EURm、EUROe 一起,已經進入了 Aave、Morpho 和 Fluid 等 DeFi 產收益場所。

而剝除歐元穩定幣後,剩餘的非美元數位貨幣主要用於結算基礎設施。

近八成的非美元、非歐元穩定幣轉帳落入未識別轉帳類別。 這很可能涵蓋了錢包轉移資金、企業結算債務、匯集款式轉賬,以及透過服務提供者流通的支付流。

歐元掛鉤貨幣在非美元穩定幣中的主導地位表明,下一階段的成長更可能集中在 DeFi 基礎作業中。 歐元之外,非美元穩定幣會首先作為在數位軌道上流動國內資金的基礎設施擴張,之後才能用於 DeFi 基礎操作。

這一增長至關重要,因為它將來自用於工資發放、資金管理、商家結算、匯款和外匯(FX)的穩定幣。

這些領域比 DeFi 基礎作業受到更多監管,因為營運資金對模糊性的容忍度遠不如投機性資產。 如果一個代幣預期在國內支付系統、資金工作流程和合規要求嚴格的環境中運作,它將需要可預期的儲備、清晰的贖回流程和法律明確性。 因此,監管將在非美元穩定幣的採用中扮演關鍵角色。

這也解釋了為什麼成長集中出現在金融體係成熟的地區。 報告指出,巴西雷亞爾(BRL)和日圓(JPY)的活躍度,在當地監管框架改善後加速成長;而缺乏專門監管制度的市場,如印度尼西亞,則落後了。

我也發現了非美元穩定幣的經濟理由。

跨境支付仍承擔高昂的兌換成本,匯款在外匯價差和中介環節損失相當一部分。 更多本地貨幣穩定幣,可以減少在到達目的地之前需要繞道經過美元的價值量。 這能降低外匯成本,消除結算摩擦,讓企業和個人以自己賺取、消費和儲蓄的貨幣持有價值。

其潛力遠大於 DeFi 本身。 歐元穩定幣已經為將本地數位貨幣整合進金融體系樹立了強大的先例。 然而,在全球範圍內降低跨境資金流動的成本和速度、減少對美元的依賴,將是更大的勝利。

能夠讓本地貨幣更容易發送、結算並嵌入現有支付基礎設施的發行方,將從非美元穩定幣的巨大潛力中獲益。 如果他們能為更好的採用創造有利條件,DeFi 整合將自然隨之而來。