SEC 撤案、CZ 獲赦、孫宇晨和解,川普的加密生意越做越順

作者:CryptoSlate

編譯:深潮 TechFlow

這篇文章不是簡單報道孫宇晨與 SEC 和解,而是把這筆$1000 萬和解放進一個更大的政策圖景裡——特朗普執政以來,SEC 對加密巨頭恰恰恰恰是他的執法潮流而自己的執法而退錢。 文章以可量化的數據($8.02 億營收、$44 億 USD1 流通量)勾勒出政策與私人獲益之間的傳導機制,值得每一個關注美國加密監管走向的人細讀。

全文如下:

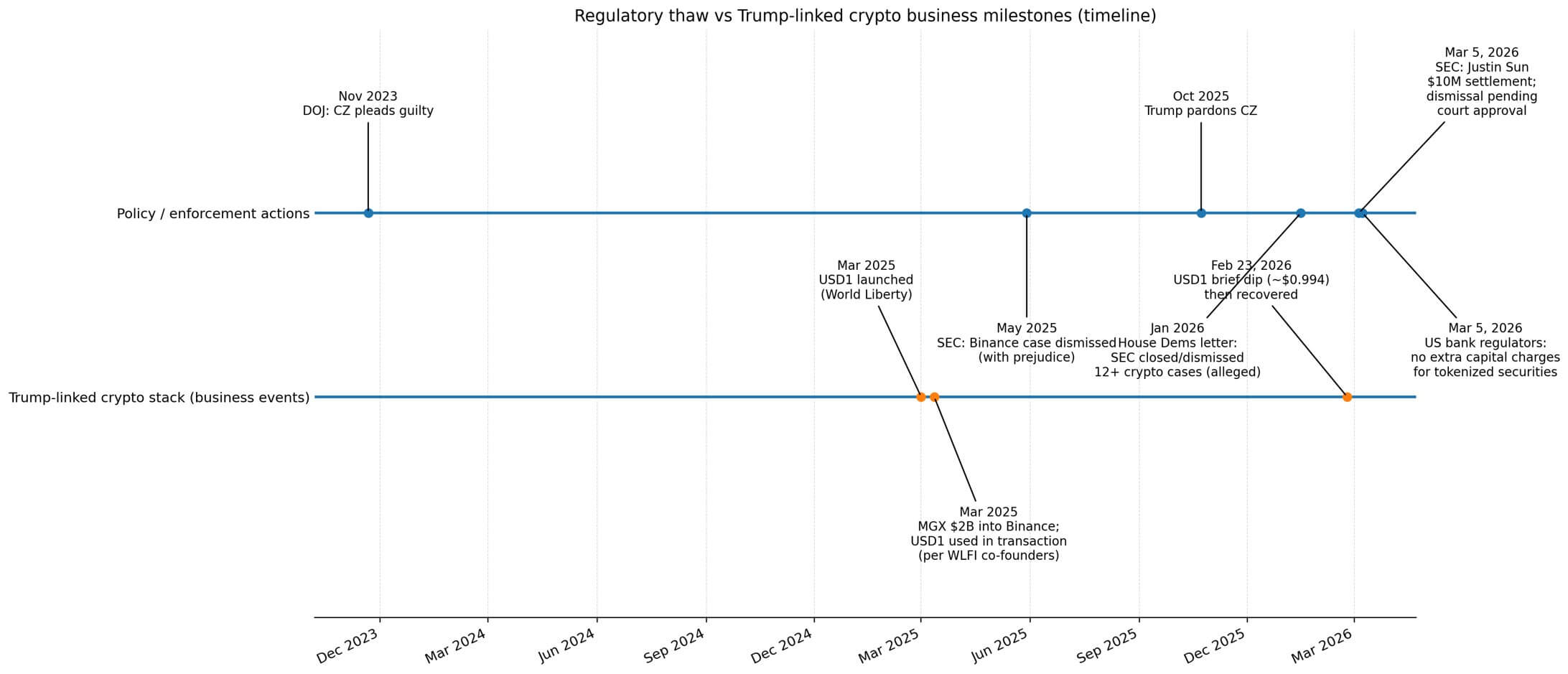

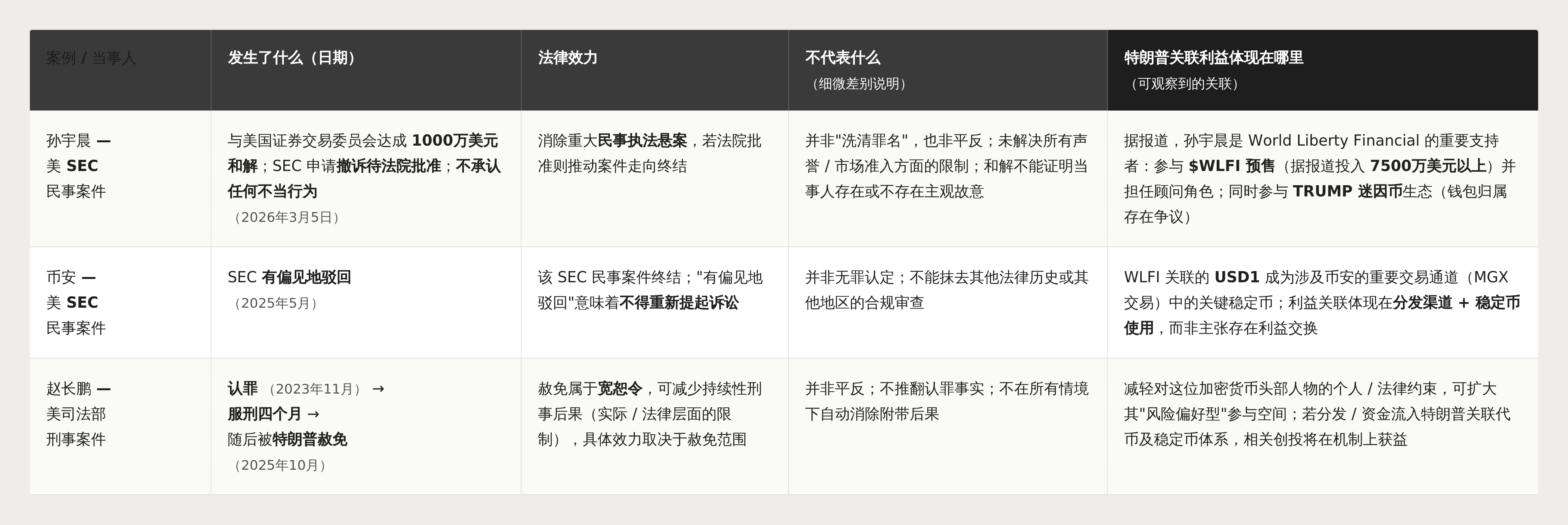

3 月 5 日,孫宇晨與 SEC 達成$1000 萬和解,了結一項民事詐欺訴訟。 該案指控他透過類似刷量交易的操作和未披露的名人推廣,獲利$3100 萬。

和解需經法院批准,且不包含任何違法認定,案件隨之走向撤銷。

同日,美國銀行監理機構宣布,銀行持有代幣化證券與傳統證券無須承擔額外資本要求。 這種技術中立的定性,代表加密監管之牆又被拆掉一塊磚。

孫宇晨的和解,恰好發生在川普政府監管收縮滿一週年之際。

2025 年 5 月,SEC 對幣安的民事訴訟被撤銷且不得重新提起。 2025 年 10 月,川普赦免了幣安創始人趙長鵬(CZ)——後者於 2023 年 11 月認罪反洗錢和無牌匯款指控,繳納了數十億美元罰款,並服刑四個月。

2026 年 1 月,眾議院金融服務委員會民主黨議員聯名信指出,SEC 自 2025 年 1 月以來已撤銷或終止至少十二項加密相關案件。

受益者不僅是美國整體加密市場。 川普自己的加密網路已悄悄佔據位置,隨時可以從這些創業者掌控的發行管道和商業關係中獲取超額私人收益。

總統近距離的代幣經濟學

不到一年,兩位全球知名的加密創業者相繼擺脫了美國主要法律約束。

孫宇晨的和解終結了民事詐欺案,但並非無罪認定。 幣安的 SEC 民事訴訟以不得重訴的方式撤銷。 CZ 的赦免是司法寬赦,不是對其認罪的事實推翻。

同時,與川普家族關聯的加密項目,成為加密市場重新活躍的直接受益方。

路透社測算,川普集團僅在 2025 年上半年就從加密業務中獲得$8.02 億,遠超其他業務線,其中 World Liberty Financial 的代幣經濟佔最大份額。

World Liberty 的黃金文件規定,扣除營運支出後,代幣銷售收入的 75%流向川普家族實體。 2025 年 3 月推出的穩定幣組件 USD1,透過抵押儲備收益增添了另一個收入來源,路透社估算規模化後每年可產生數千萬美元。

孫宇晨成為 World Liberty 代幣最顯眼的買家之一,累計向 WLFI 代幣預售投入至少$7500 萬,並以顧問身份加入。

他也參與了 TRUMP Memecoin 生態,有通報將一個"SUN"錢包和 HTX 相關活動與大量持倉關聯,但具體歸屬尚存爭議。

幣安與川普加密生態的交集透過另一個管道連結:阿布達比支持的 MGX 於 2025 年 3 月向幣安投資$20 億,這是加密史上規模最大的機構級交易。

World Liberty 聯合創始人確認,USD1 被用於該筆 MGX-幣安交易。

有報告發現,當 USD1 總流通量僅約$21 億時,一個單一錢包中存放了約$20 億 USD1,足以說明單一管道如何主導了早期供應。

到 2026 年 2 月,根據 Artemis 數據,USD1 已成長為第六大穩定幣,流通量約$44 億。

2 月 23 日,USD1 短暫跌至約$0.994,World Liberty 稱這是對其 X 帳戶的"協調性攻擊",但錨定價格隨即恢復。

USD1 早期供應高度集中在 MGX-幣安通路,隨後實現成長,創造了 World Liberty 收入結構可直接變現的分發優勢。

從政策到利潤的回饋迴路

這套商業設計意味著:執法退潮和監管機構的漸指引都在降低摩擦。

摩擦減少帶來活動增加,活動增加則使川普關聯的代幣和穩定幣經濟實現變現。

川普無需親自策劃監管結果,就能成為其最大的私人受益者。 這種重疊是機械式的:當掌控分發管道的參與者身上的法律壓力解除——比如幣安的交易所上架能力,或孫宇晨的投資能力——那些捕獲重新活躍的參與者的項目便從中獲益,而 World Liberty 的代幣和穩定幣結構恰好坐落在這些關鍵節點上。

穩定幣已從利基加密基礎設施演變為宏觀層面的抵押品。 國際清算銀行 2026 年 2 月的一份工作論文發現,美元穩定幣兩個標準差的淨流入,可將三個月國債收益率壓低約 2.5 至 3.5 個基點,在國債稀缺時期效果升至 5 至 8 個基點。

穩定幣成長現在為安全資產產生了可測量的需求,將這些工具嵌入利率和國債管道之中。

歐洲央行的一份工作論文記錄了一種"存款替代機制":穩定幣的普及減少了零售存款,限制了銀行中介活動。

歐元區證據為美國銀行業反對穩定幣付息功能提供了嚴格的分析架構。 這與當前美國立法僵局直接對應。 《Clarity 法案》再度陷入僵局,主要原因是銀行反對穩定幣付息功能(擔心存款加速外流),以及涉及川普關聯項目的道德規範和反洗錢條款仍有爭議。

根據 DeFiLlama 數據,穩定幣總市值約$3,130 億,30 日成長 3.7%。 即使沒有新立法,美國實際上也在功能性地降低加密業務的運營成本,而川普的加密生態已將自身定位為分發增長的"收費站"。

二階受益者與結構性約束

第一階私人受益者是川普的加密網路。 第二階公共受益者是美國加密市場整體-執法風險溢酬降低、產品推出加速、更多面向美國的專案上線。

這一區分很重要,因為它在不忽視可觀察收益流向的前提下,將相關性與因果性區分開來。 和解不是無罪認定,撤訴以不得重訴方式進行,赦免是寬赦而非認罪事實的推翻。

即便無法證明執法結果與私人商業聯繫之間存在直接關聯,分發和收入結果仍是可見且可量化的。

SEC 主席保羅·阿特金斯在 2026 年 2 月表示,在此前白宮主導的裁員之後,機構正在重新招人,他回應了外界關於 SEC 撤銷加密案件出於政治因素的指責,並指出許多決定是在他就任之前做出的。

解凍延伸到個人以外。 美國監管機構現在傾向於對代幣化證券試驗給予"豁免救濟",而英國傾向於沙盒機制,這種分歧造成了跨境摩擦,即便美國政策整體傾向於包容。

下一個約束可能不是法律層面,而是立法和政治層面的。

銀行將穩定幣視為存款替代威脅。 擬議立法中的道德條款可能從結構上限制川普關聯項目的規模,即便市場持續成長;也可能落地無力,讓它們得以更快擴張。

那些已經在民事層面獲得清白或在刑事層面獲得赦免的創業者,如果未來的執法機構採取更強硬立場,仍將面臨聲譽和市場准入方面的約束。

監管壓力可以以政策風險而非純粹法律風險的形式重新出現。

為什麼這件事值得關注

川普加密計畫獲益的集中度引發了利益衝突問題,無需證明存在利益交換。

收入分成、穩定幣儲備收益和分發接點,全部體現在公開文件和報告中。 政策轉變——執法力度降低、漸進式指引、民事撤訴和赦免——減少了摩擦。

對這種摩擦減少的私人捕獲,在代幣經濟學和穩定幣成長直接轉化為總統關聯收入的項目中最為明顯。

川普無需成為監管退潮的最大受益者。 受益者身分是可觀察的。

隨著川普時代的監管機構解除對加密頭部人物的法律壓力,最清晰的私人上行收益落在了川普自己的代幣和穩定幣體系中,而美國更廣泛的市場是第二階受益者。 這一模式無論動機如何都成立,而數字讓它清晰可辨。