都在罵 VC 幣,看看這輪 VC 表現如何?

撰稿:加六,Blockbeats;塞哥,加密愛好者

牛市炒幣,熊市做研究。

這一輪週期都在罵 VC 幣,那你知道哪個 VC 投的項目發幣率最高? 又是誰在交易平台上的上幣率最高嗎? 不買VC幣,那擼毛行嗎? 哪些機構值得長期跟踪?

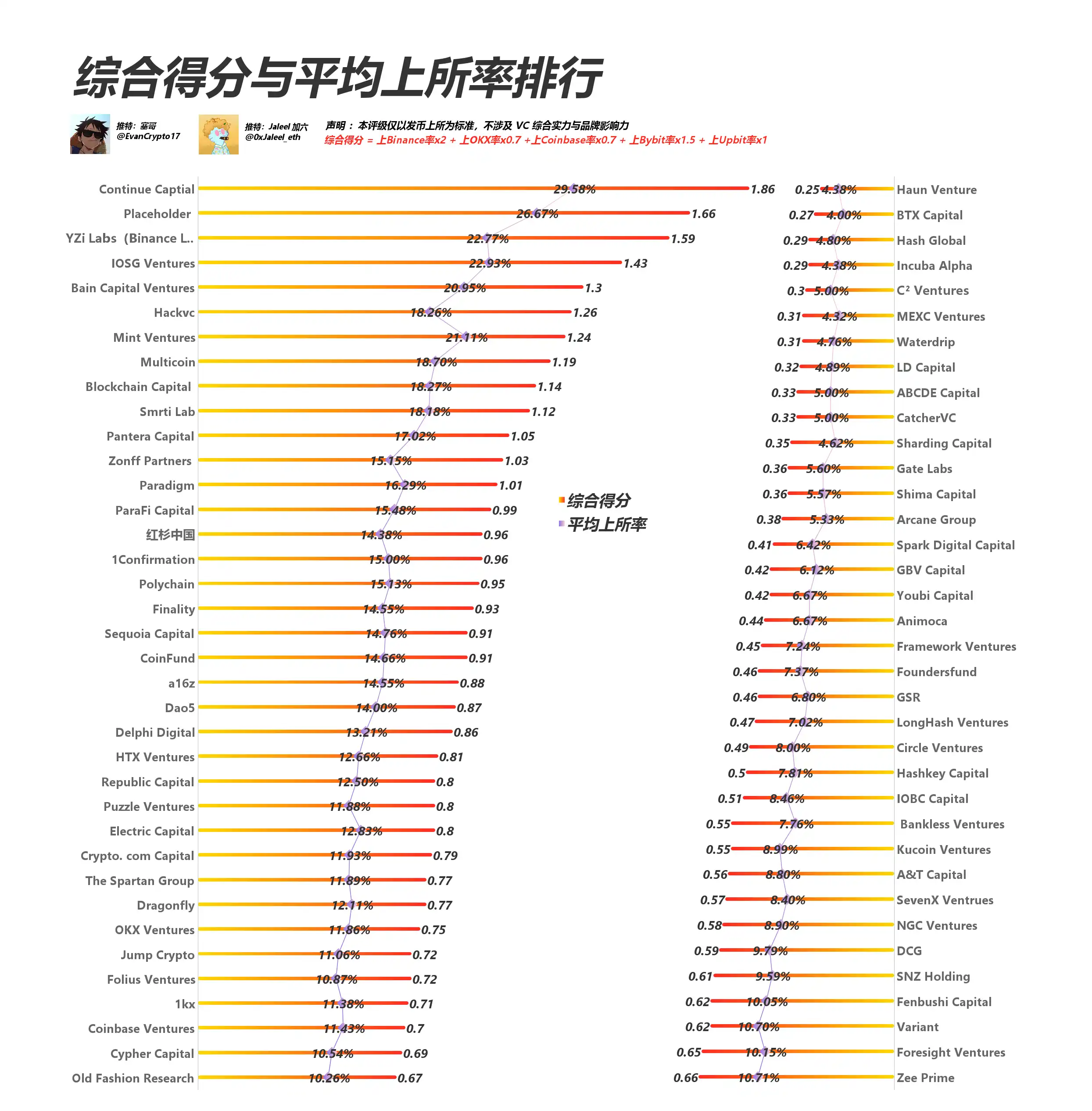

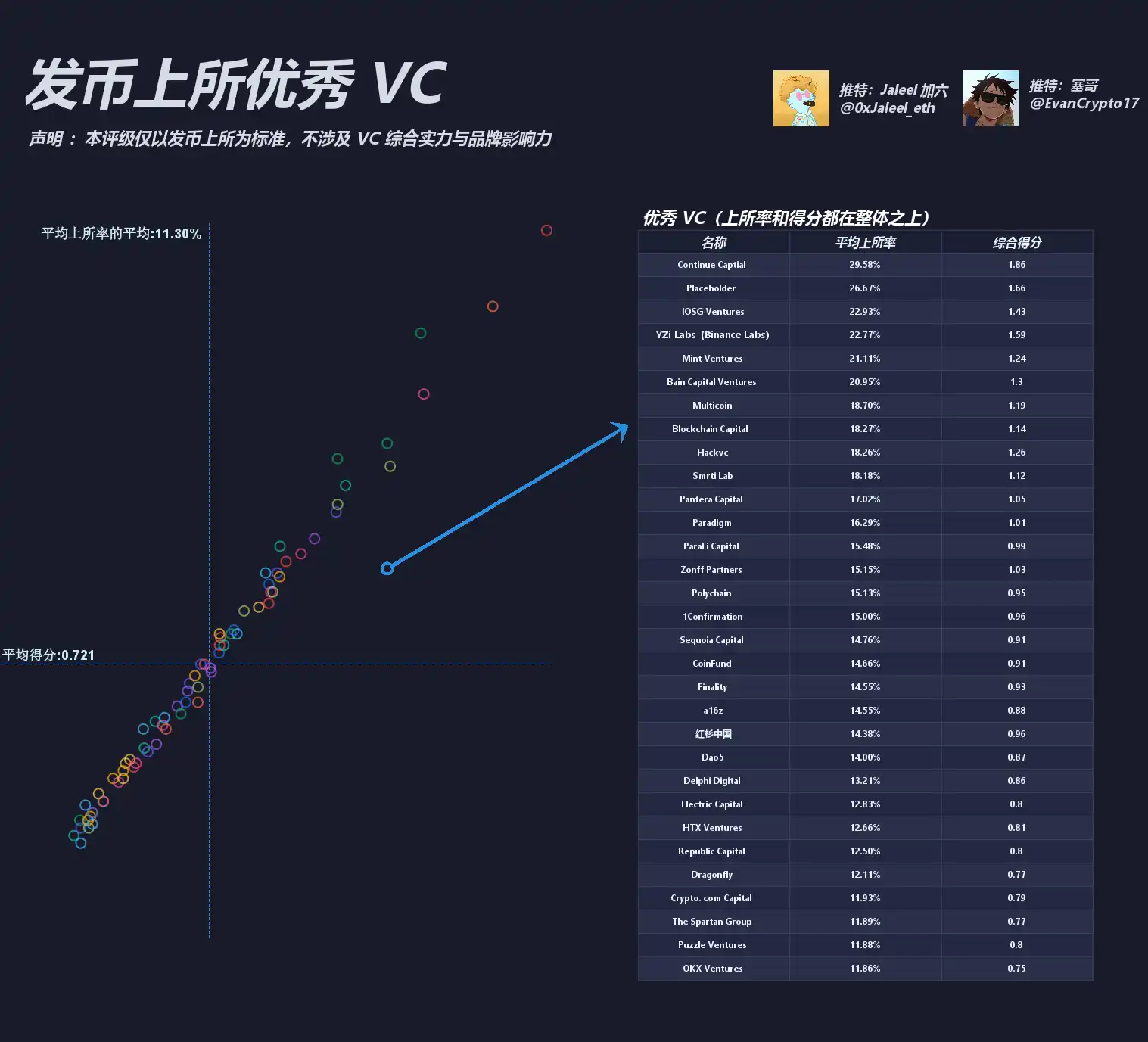

在延續「投資項目上市效率」這一核心指標的基礎上,我們共計選擇了 73 家 VC,其中 35 家國內 VC,30 家國外 VC,8 家交易平台 VC。 統計了他們投資的項目發幣數、以及在 Binance、Bybit、upbit、Okx 和 Coinbase 這五大交易平台的上所數量和概率。 比如項目上Binance率 = 上Binance數/總投資筆數 。 以及我們引入了更加貼近當前市場格局的交易平台權重參數:Binance2、Bybit 1.5、Upbit 1、Okx & Coinbase 0.7,最後用最硬核、最直觀的圖表可視化出來,從這個角度來拆解加密 VC 的表現。

需要提醒的是,這份報告所側重的依舊是「投資項目上線交易平台」的維度,並不對 VC 的綜合實力與長期品牌影響力進行完整評測,僅供參考。

先說結論

我們依據各 VC 過往投資項目的上幣成果,結合「BN、Bybit、Upbit、OKX、Coinbase」五大權重,重新計算得到的排名結果呈現出若干關鍵變化:

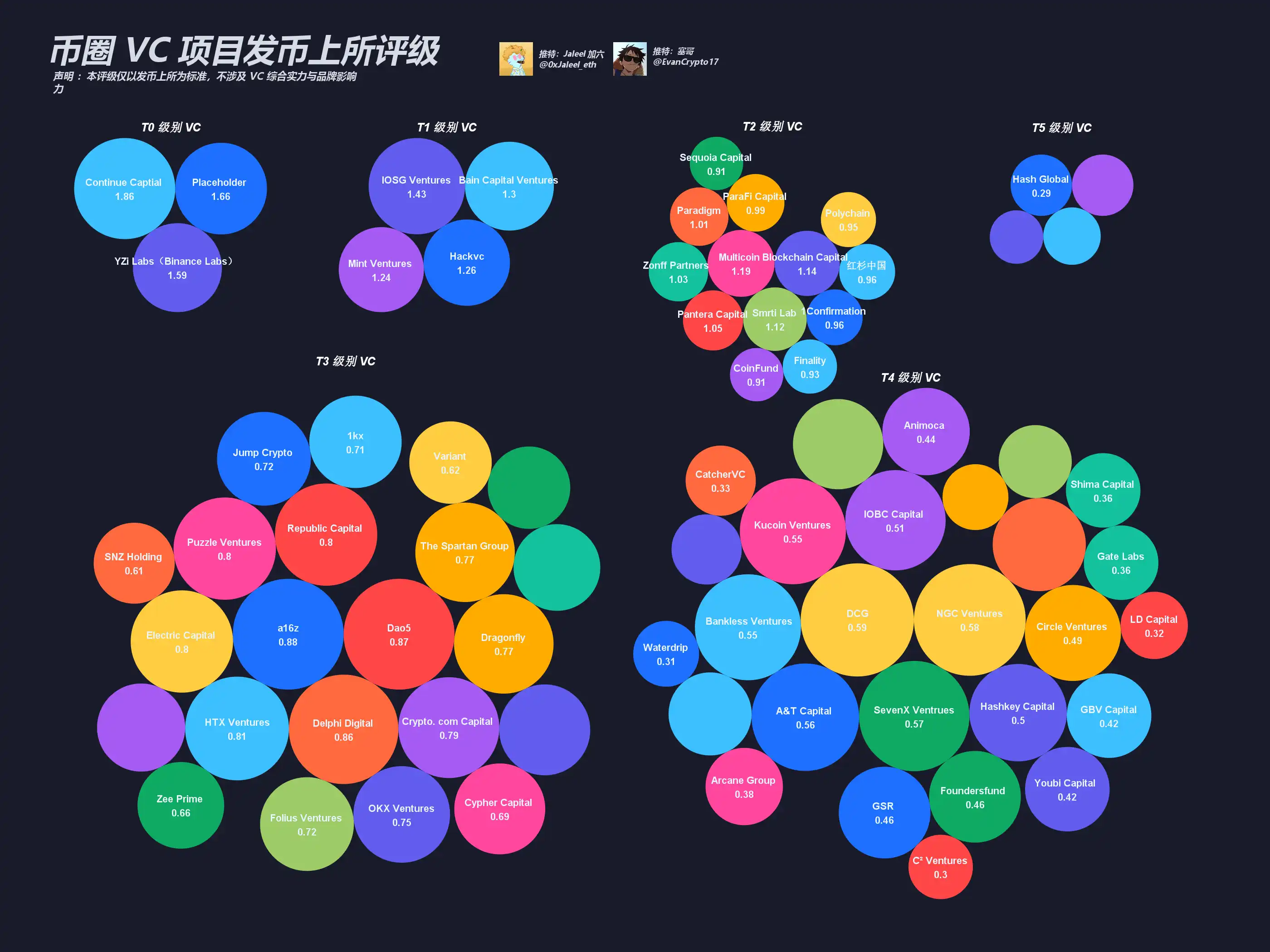

T0 級別:Continue Capital、Placeholder、YZi Labs(Binance Labs)、IOSG Ventures 等依舊盤踞頂端,但在「上 Bybit」或「上 Upbit」的差異上,排名和得分出現一定分化。

T1/T2:Bain Capital Ventures、Mint Ventures、Hackvc 等陸續進入高分矩陣;Polychain、Multicoin、Paradigm、Zonff Partners 等依舊保持穩定表現。

T3/T4:OKX Ventures、SNZ Holding、The Spartan Group、Animoca、NGC Ventures 等以往側重 GameFi 或特定賽道的 VC,在本次排行中也有所波動。

T5:體量相對較小或佈局更為本地化的基金,在全球化上幣效率方面得分略低一些,但也不排除後續爆發的可能。

同時需要注意,新上線或尚未發幣的項目並未被統計在內,因此若有 VC 專注種子輪、研究院等更早期領域,其潛力尚未完全折算到上幣指標之中。

T0:綜合得分 >1.5

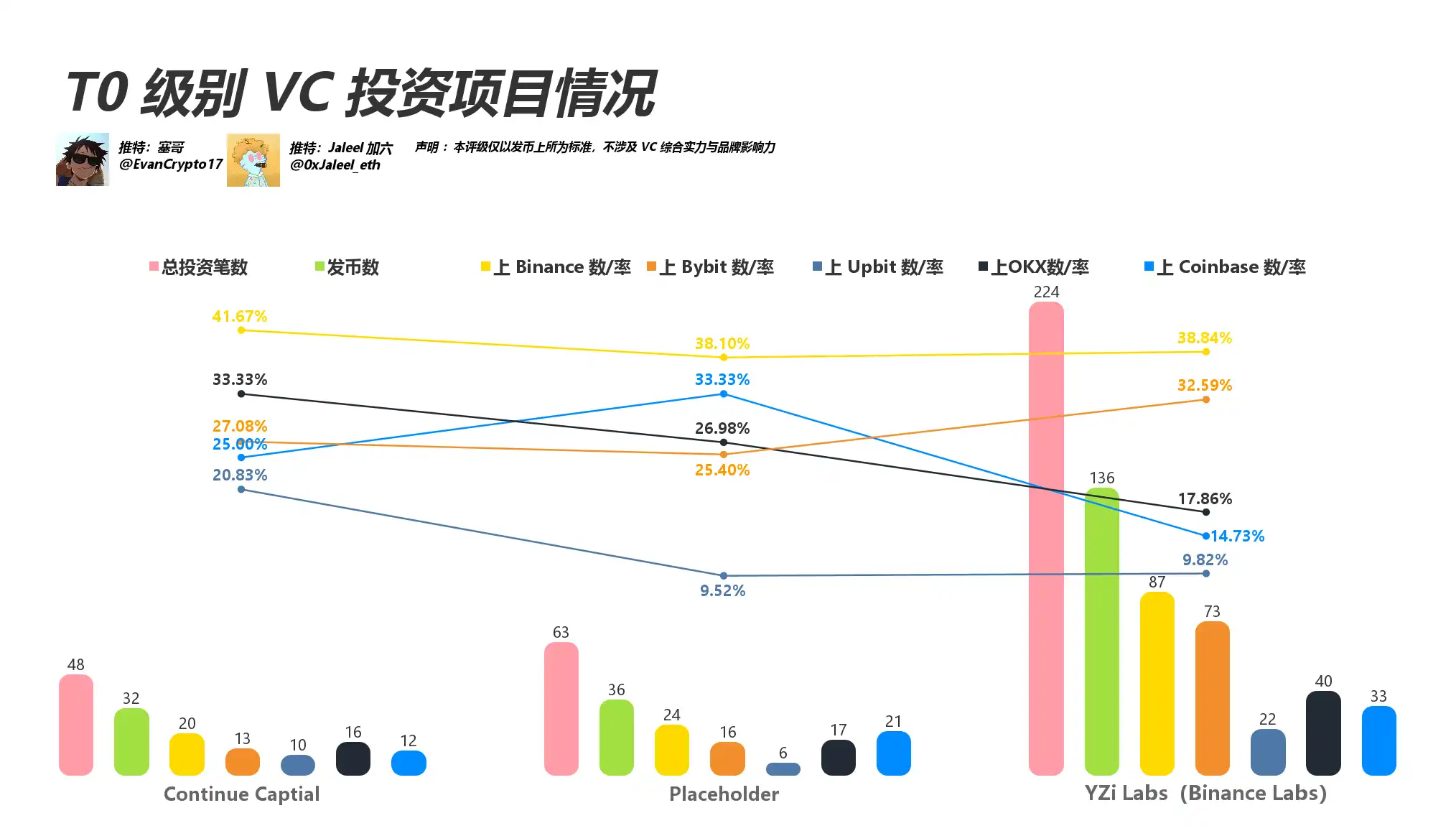

重點機構:Continue Capital;YZi Labs(Binance Labs);IOSG Ventures;Placeholder。 通過圖表可見,這四家有著明顯的「多平台多賽道」特點:

Continue Capital:投資筆數相對少,但 roi 與上幣率都相當亮眼,不愧是匹馬。 Continue Capital 在「上 BN」的比率持續保持高位,而「上 Bybit」也有可觀表現。

YZi Labs(前 Binance Labs):不必多說,雖然最近 CZ 表示 YZi Labs 的投資 80% 都是虧損的,但本次數據統計可以看出,YZi Labs 整體投資數量最多,發幣上所項目體量也很龐大,佔據著得天獨厚的「自家」渠道。

Placeholder:項目數也不算多,在業內不算高調,但投資的項目上所還是比較「精準」的。 不少投資集中在基礎設施賽道,發幣後更快登陸多家頭部交易平台,綜合得分保持在 T0 水準。 另外說點高興的,Placeholder 合夥人 Chris Burniske 最近對行情發表了自己的看法,「仍認為這是中期牛市的回調,週期頂點尚未到來。比特幣即使繼續回調也不會改變我的觀點,在此時動搖賣出並不是好主意。此刻拋售將在上漲時踏空。」

小結:T0 級別靠的是硬核資源和對優質項目的精準捕捉;其中,一些有「交易平台背景」的 VC 甚至能主導項目「快上所」,而純研究型 VC 則靠投研能力攀上頂端。

T1:綜合得分 >= 1.2

代表機構:Bain Capital Ventures;HackVC;Mint Ventures;在新版圖表中,T1 級 VC 也有明顯的實力收斂:

Bain Capital Crypto:出手穩、金額大,單個項目更具深度。 對「上 Upbit、上 Bybit」的把控度越來越強。

HackVC:投資筆數多且分散,隨著 Bybit、OKX、Coinbase 的市佔率走高,其過往押注項目成功上線的案例也在提升;

IOSG Ventures:一貫以「廣撒網、深研究」著稱,上幣成功率在 20~30% 區間波動;近一年在 Upbit、Bybit 等平台的 listing 數量上漲明顯。

Mint Ventures:項目體量較小卻效率出眾,在「上 Bybit」維度一度衝到 30%+ 水平,可謂「專精策略」的典型。

小結:T1 陣營大多數項目的 listing 成功率位於 15~30% 區間,且往往沒有嚴重的「短板」交易平台,屬於「各處皆有開花」的狀態。

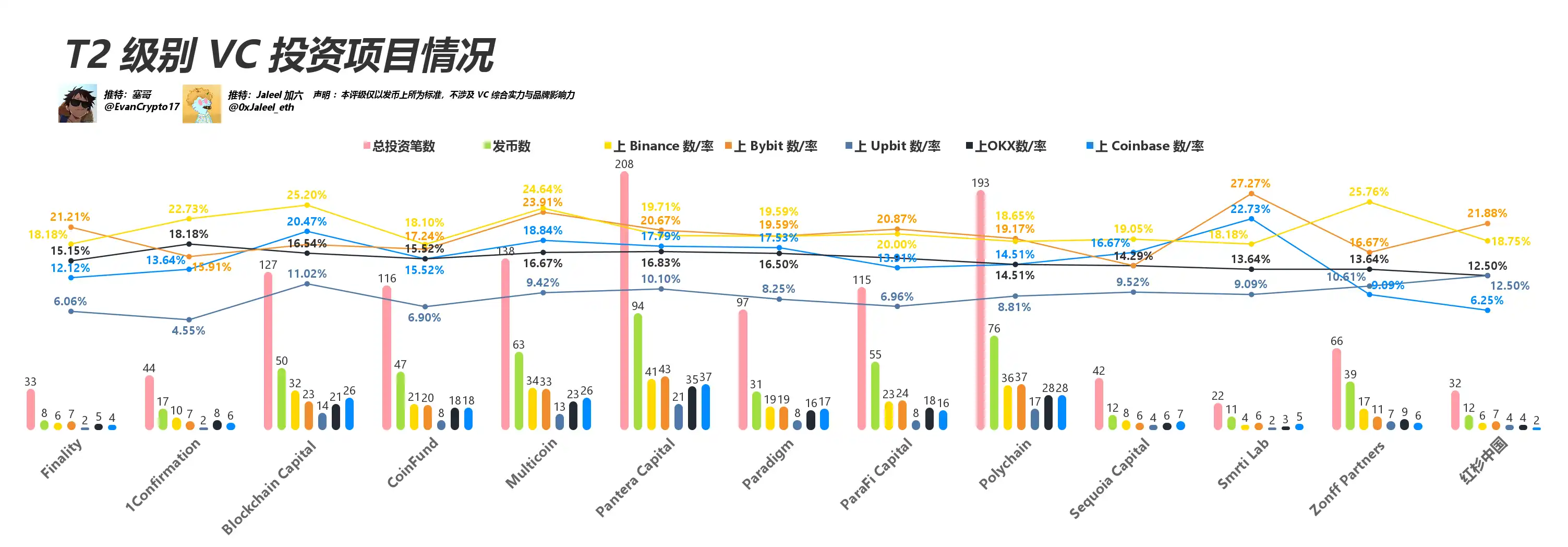

T2:綜合得分 >= 0.9

Multicoin & Pantera:分別在上幣安、上 Bybit 方面保持 20%+ 的優秀成績,上 Upbit、上 OKX、上 Coinbase 同樣有一定數量,但差異化並不算大。

ParaFi:項目數量適中,曾深度參與以太坊早期項目的投資,比如最出名的 ConsenSys,也參與了很多 DeFi 早期項目 Aave;此番統計中,他們在「上 Upbit」環節表現略低,但上 OKX、上 Binance 都維持在 15~20% 左右。

Sequoia Capital 紅杉資本:傳統頂級 VC,慣常「少而精」的策略,統計裡總投不多,但發行項目在主流所上線時成功率尚可。

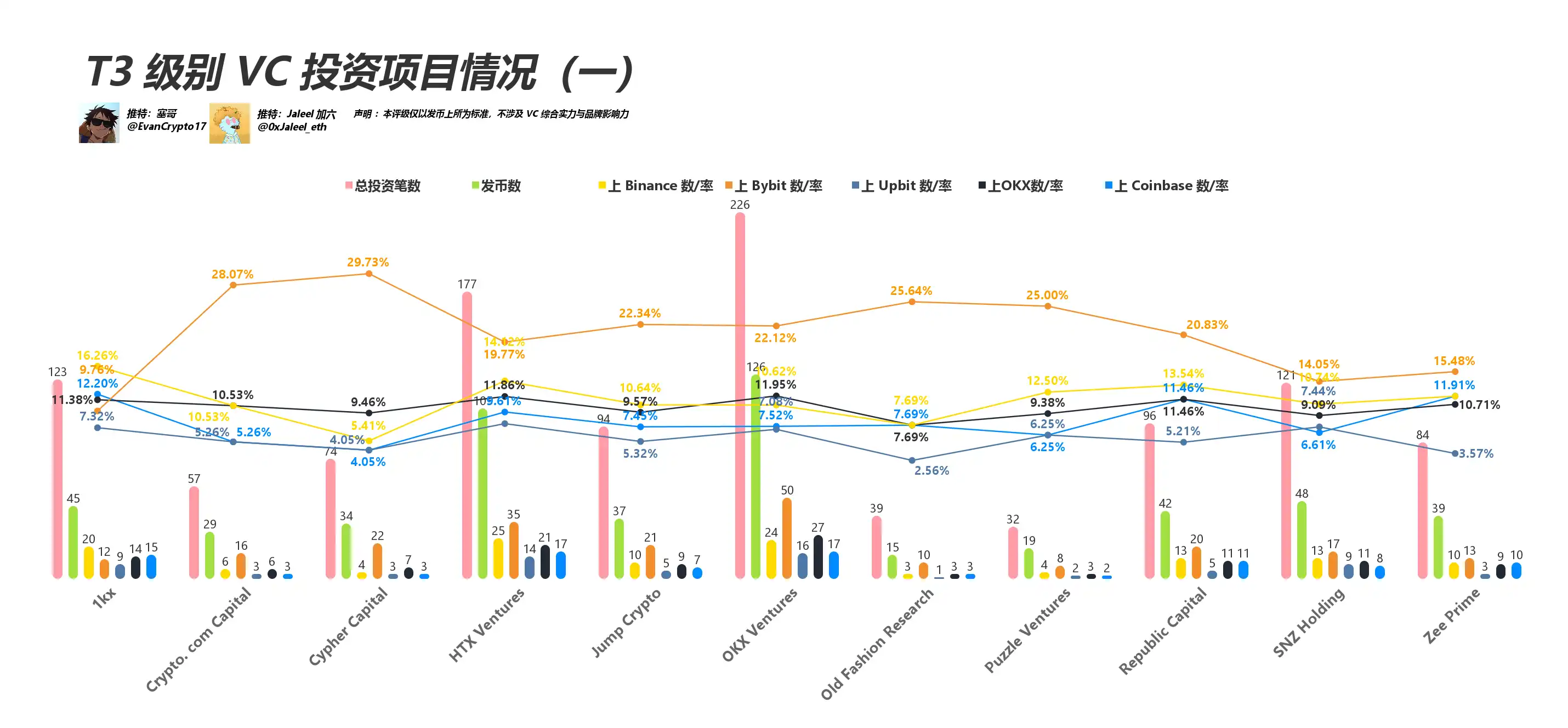

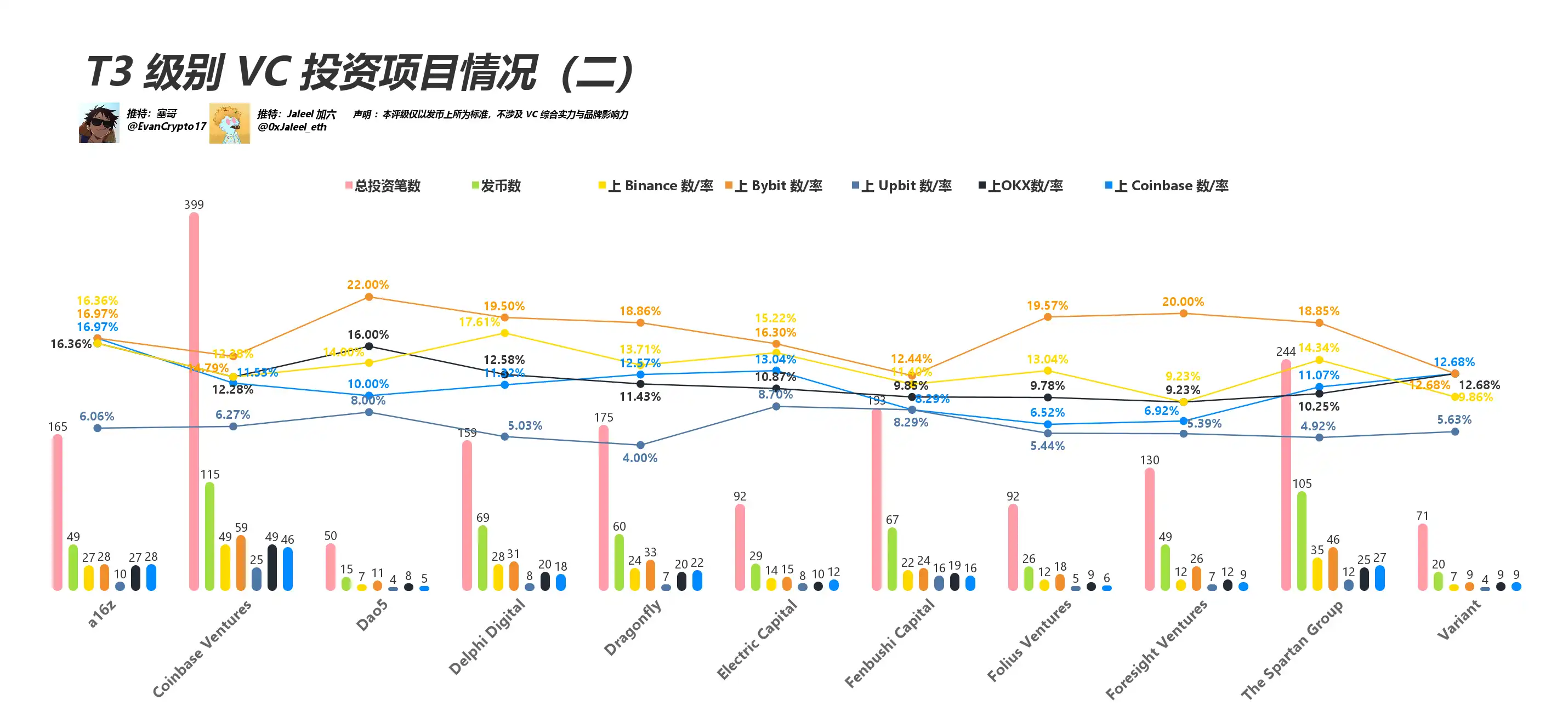

T3:綜合得分 >= 0.6

T3 梯隊最為龐雜,既有 a16z、Coinbase Ventures、Dragonfly 等知名大戶,也有 Jump Crypto、HTX Ventures(火幣系)、Dao5 等背靠交易平台或新型基金。

a16z:覆蓋面極廣,投資筆數超 150,發幣上市率在 10~20% 區間浮動,因項目過多導致平均水平被稀釋;

Coinbase Ventures:統計時不計其「上 Coinbase」自家資源。 儘管如此,在 Bybit、Binance、OKX 等方面的上幣率仍超過 10%;

Dragonfly:老牌國際基金,偏重早期項目,有不少 defi、基礎設施成功登陸主流所;

Jump Crypto、HTX Ventures(火幣):有交易平台背景,但此處僅統計其被投項目在第三方交易平台上線率,因此數字未能全面反映他們真正的資源優勢。

小結:T3 機構數量眾多,平均上幣率大多在 5~20% 區間。 許多在「投早期」或「自有生態」投入巨大,未必以「快速發幣、快速上所」作為主要策略。

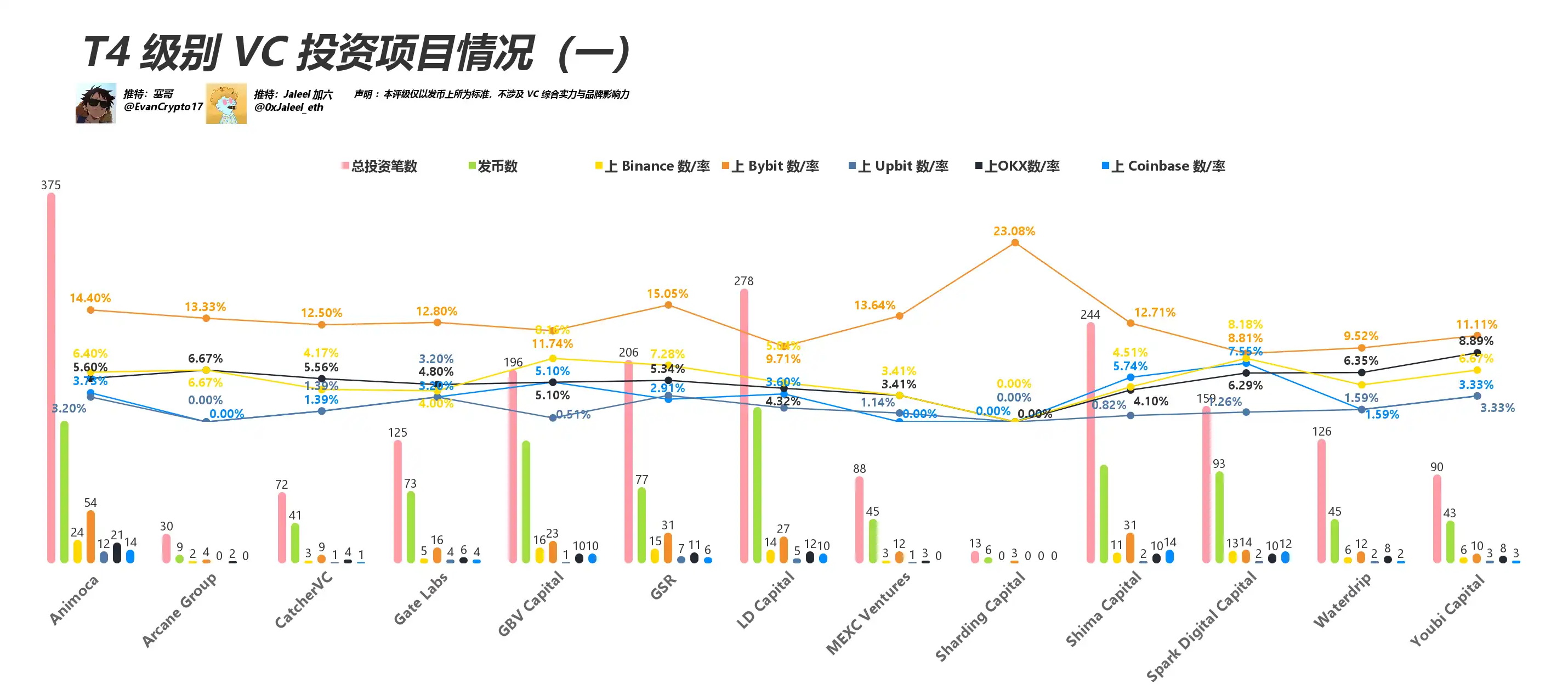

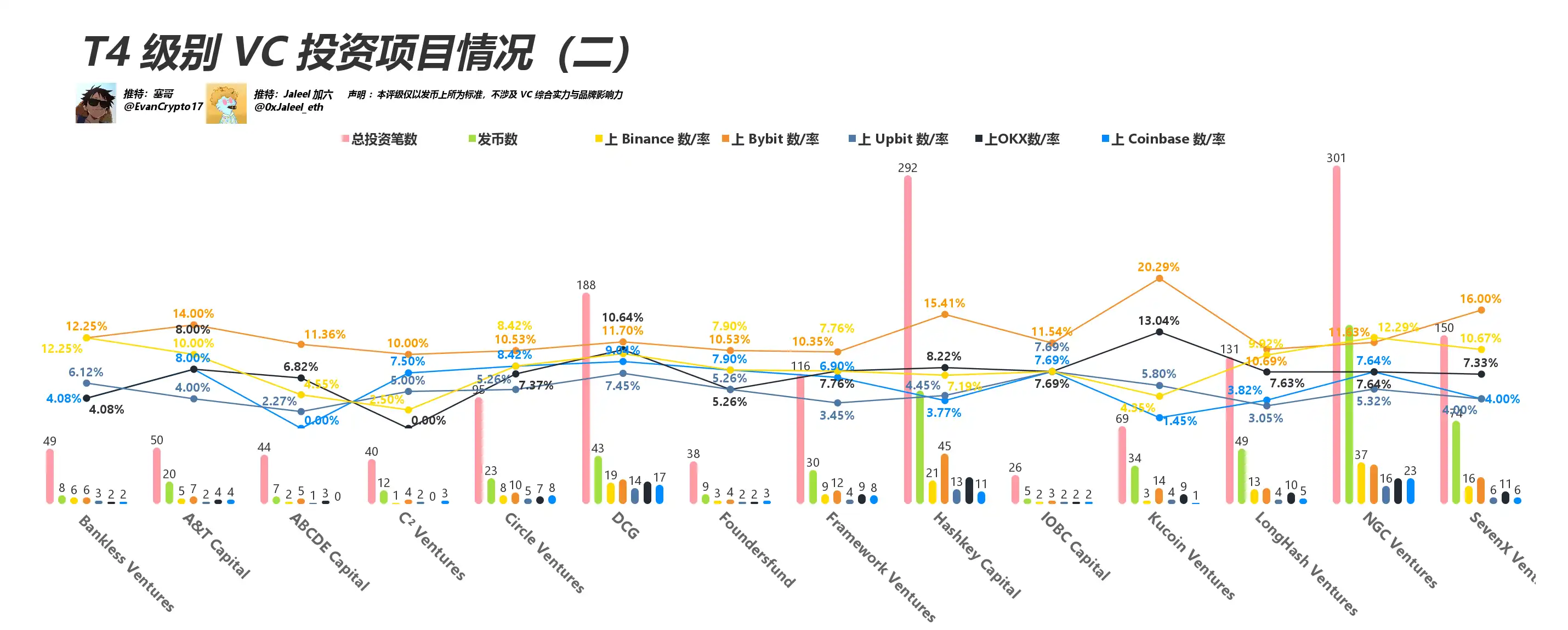

T4:綜合得分 >= 0.3

T4 級 VC 往往在「上市效率」這單一指標下顯得成績平平,但部分機構在特定領域或地區卻有獨到優勢:

Animoca:GameFi/nft 賽道教父級基金,數百筆投資中很多不急於上所,或僅在 DEX 活躍;

LD Capital、GBV:曾在上輪牛市獲得大量曝光,但出手頗為分散,整體上幣率落在 5~10% 區間;

MEXC Ventures:背靠交易平台,但本次統計只關注第三方所,上幣效率自然較低;

Shima Capital、Arcane Group:更傾向孵化型、區域型市場佈局,發幣項目較少,許多暫未走到 cex 上線階段。

小結:T4 並不代表無價值,而是它們的佈局更多元、更偏早期,或者項目大多自給自足,不以「發幣+主流所」為核心訴求。 正因如此,這裡也極可能孕育下一波黑馬,一旦某些項目在後期進入代幣化並成功上線,大幅提高其統計成績。

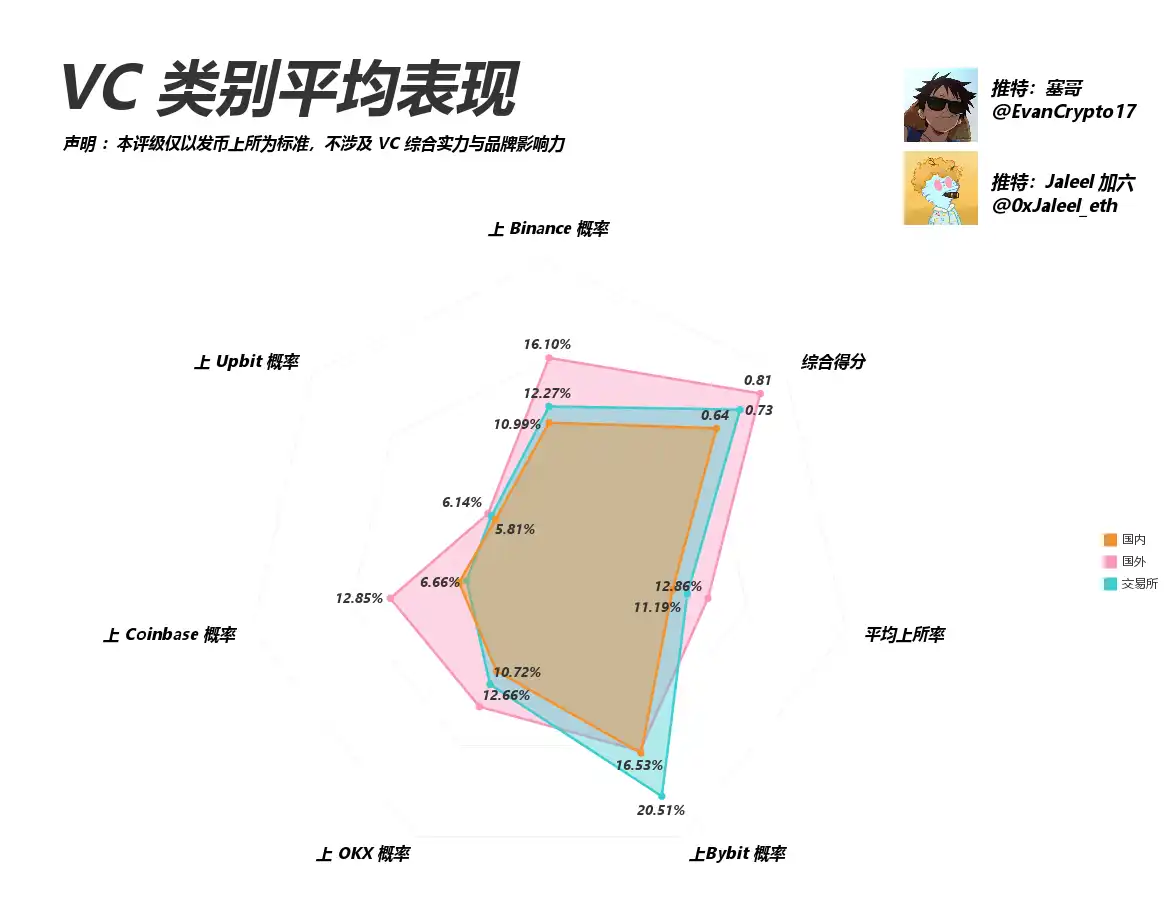

VC 地區分佈:誰在全球範圍發力?

在全新的「VC 地區分佈」圖中,我們將交易平台系、海外、國內三大陣營的 VC 名單重新排列,可以看出:

交易平台系:BN、HTX、OKX、Cryptocom 等依舊在圖中佔據搶眼地位,YZi Labs 的字樣最為醒目;

海外 VC:Sequoia、Multicoin、Paradigm、Delphi Digital 等傳統巨頭依舊集中在西方世界,但也不乏一些跨區域佈局的「新銳」;

國內 VC:Continue Capital、IOSG Ventures、紅杉中國、Puzzle Ventures 等則進一步打破賽道與邊界,在全球協同投資的趨勢愈加明顯。

在這次的權重(Binance2、Bybit 1.5、Upbit 1、Okx & Coinbase 0.7)計算下,國內及海外機構若能在 Bybit、Upbit 等新崛起交易平台迅速上幣,也同樣有了更高的得分彈性。

若有 VC 專注於獨立公鏈生態、或是有實物資產背書的 token,其價值捕獲能力在此指標系統裡會被低估。

因此,上幣率並不能完整衡量 VC 水平,這份分析依然只關注「上所」這一單一指標,不代表項目的真實質量或長期回報。 另一些如項目營收、代幣流動性以及所投項目歸零等維度並未在本輪權重排名中體現。