進擊的 MM 3:統計優勢與信號設計

作者:Dave

《進擊的 MM 1:做市商庫存報價系統》

《進擊的 MM 2:做市商訂單簿與訂單流》

前兩集提到了訂單流和庫存報價, 聽起來做市商好像只能被動調整,但是他們有沒有主動出擊的手段呢? 答案是有的,今天介紹統計優勢和信號設計,也是做市商追求的「micro ALPHA」。

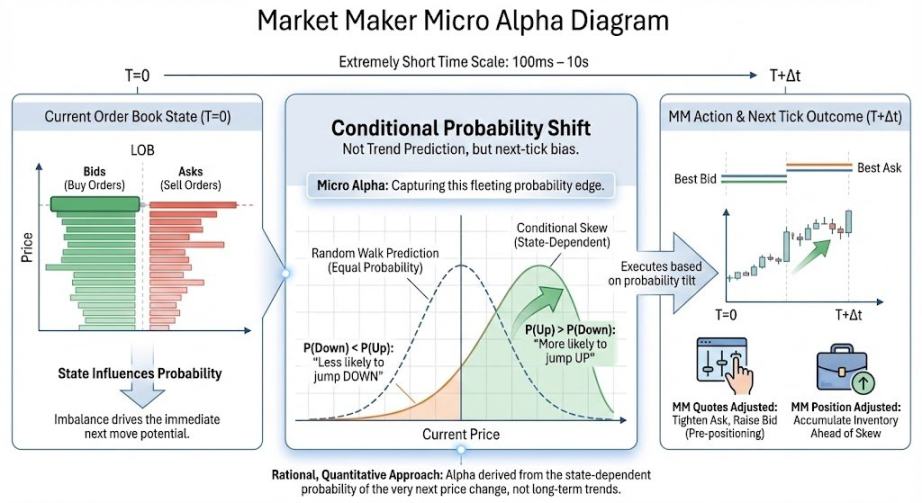

1.做市商的 alpha?

Micro alpha 是在極短時間尺度(~100ms 到 ~10s)上,對下一次價格變動方向 / 中間價漂移 / 成交不對稱性的「條件概率偏移」,需要注意的是,mm 眼裡的 alpha 不是趨勢預測或者猜漲跌幅,只需要概率偏移,這和我們常說的 alpha 是兩個東西。 接下來用人話解釋:

做市商統計優勢可以理解為,在一個極短時間窗口內,盤口狀態是否「傾向於」讓價格向某個方向先動一步。 如果 mm 通過一些指標成功算出來下一毫秒的價格走向概率,那麼他們就可以 1:在更可能上漲前更願意買。 2:在更可能下跌前更快撤買單。 3:在危險時刻減少暴露。

預測下一步價格方向的金融學基礎是:由於訂單流,掛單量,盤口撤單比等因素(待會會講),市場在一個短瞬間內不是「隨機漫步」的布朗運動,而是有方向的。 上面這句話就是「條件概率」這個數學概念的金融學翻譯。

有了這些 alpha,做市商就可以方向性對價格做操作,狗莊終於賺到了價位的錢而不只是 spread 這種服務費了。

2.經典信號介紹

OBI 是看當前價位附近,哪一邊「站著的人更多」,是一個標準化的 volume 差分統計量。

這個公式其實不難,就是個加和的比例邏輯。 看買單多還是賣單多。 OBI 趨近於 1,說明幾乎都是出價買單,下面很厚。 趨近於 -1 則是上面厚。 趨近於 0 說明買賣比較對稱。

需要注意的是,OBI 是「靜態快照」,很經典的指標但單獨沒什麼效果,要和撤單比,訂單簿斜率這些一起用。

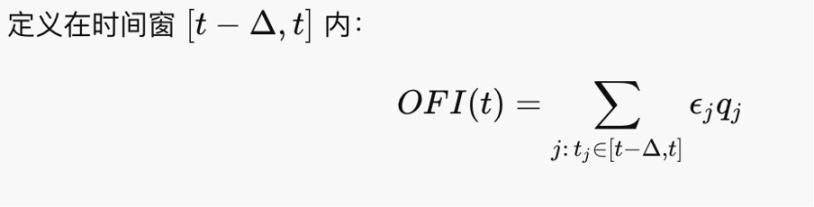

OFI 看的是最近一小段時間內,誰在主動進攻。 OFI 是價格變化的一階驅動項,因為價格是被 taker 單推動的,不是被掛單推動的。

有點淨買賣量的感覺,在 Kyle (1985) 框架中,ΔP≈λ⋅OFI,λ是 tick 深度,所以 OBI 就是推動價格的因子

現在大多數交易所是連續競價規則,按照最優價和 fcfs 原則,所以提交的單子會排隊等吃。 隊列是掛單情況,掛單情況決定盤口狀態,異常盤口狀態(還有補單撤單情況)暗示方向性價格變化,也就是 miCRO alpha。

queue 要注意兩種情況:

例子,表面隻掛 10 手。 但每次被打完,立刻再補 10 手。 實際真實意圖可能是 1000 手。 我在第一集中介紹的噁心狗莊拉低成本價的方法其實就是手搓 iceburg。 實戰中,有些玩家想掩蓋真實單量,也會搞 iceburg。

在某一側掛很大的單,目的是製造「壓力假象」,在價格接近前迅速撤掉。 Spoof 會污染 OBI 和 SloPE 等等,讓 queue 虛假增厚,增加移動風險。 同時有些大 spoof 會嚇唬市場,可能會操縱價格,倫敦交易所好像 2015 年抓過一個操縱外彙的老哥,他就是 spoof。 但是在幣圈,我們也可以手搓 spoof 噁心狗莊,可是一旦真被成交的話你的暴露就很大了

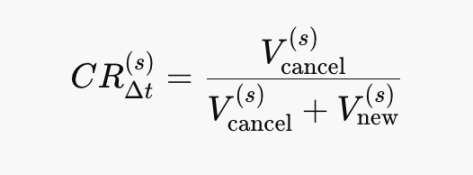

撤單比是是一個 流動性「消失率」估計量:

Cancel↑⇒SlOPe↓⇒λ↑⇒ΔP 更敏感。 它是領先於 OFI 的不穩定性信號。 CR->1: 幾乎純撤單。 CR->0: 幾乎純補單。 這一集的數學公式都很簡單,看圖說話就可以解讀了。

CR↑⟹被動方認為未來風險上升,同時 CR 也不會單獨用,都是和 OFI 這些東西一起使用的。

上面這些可能也就是老掉牙的幾個盤口遊戲,做市進化的速度還是很快的,況且股票上鍊後 js 這些 mm 可能都要涉及鏈上做市了。 但是這些指標還是很有用並且 inspring.

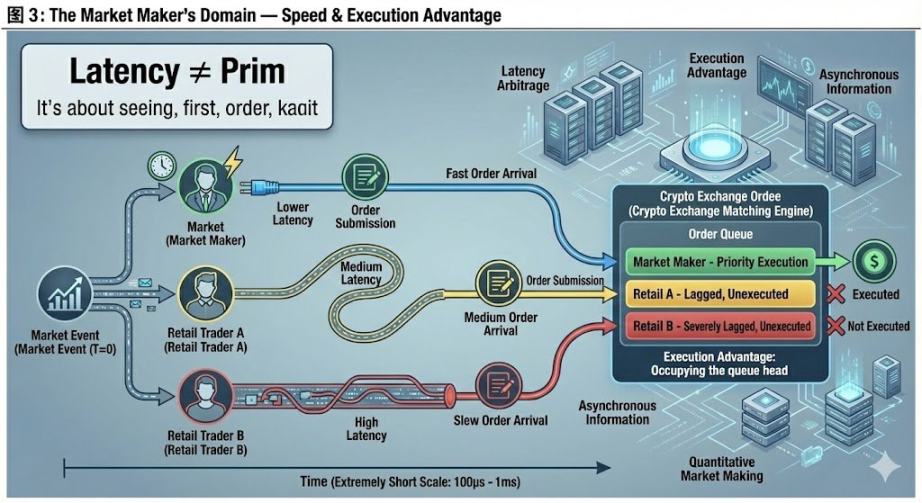

3.做市商的絕對領域:速度

我們在電影裡經常聽到某家基金網速更快,所以更屌。 包括很多做市商會把機房搬到離交易所服務器更近的地方,這到底是為什麼呢? 本文最後聊一聊物理設備的優勢,和幣圈交易所特色的「成交優勢」。

Latency ARBitrage 並不是預測未來價格,而是在別人「還沒反應過來之前」,以更優惠的價格成交買賣單。 在理論模型中:價格是連續的,信息是同步的。 但是在現實中:市場是事件驅動,。 信息為什麼會異步到達? 因為你接受交易所的價格信號,和向交易所發訂單指令都需要時間,這是物理世界的限制。 即使在完全合規的市場中:不同交易所,不同數據源,不同撮合引擎,不同地理位置都會導致延遲。 所以擁有更先進設備的 mm 就有主動權。

這個考驗的是做市商自身實力,和其他玩家關係不大,所以我認為是他們的絕對領域。

最簡單地舉個例子,比如你要賣出一筆,這時你按照市場上最優賣價報價,理論上可以成交,但是我同時也要賣出,由於我看到價格和報價速度都比你快,於是我先把單子吃了,你存貨無法出手,導致頭寸中性持續無法恢復。 現實情況會復雜很多。

有趣的一點是,由於現在還沒有監管法,幣圈幾乎所有交易所,可以直接給指定賬戶優先成交權。 意思是給某些指定賬戶插隊的權利。 在一些小所中尤其常見,看來幣圈成為「自己人」的重要性不亞於科研。 能不能安全成交是 Alpha 理論跨向實戰的重要一關。

本集嘗試從 mm 視角寫了篇內容,實際上的操作肯定更為複雜,比如 dynamic queue 這一個東西,實戰中都有很多細節要注意。 歡迎老師們點評。

後記:這篇文章有個遺憾,「做市中的領域展開」這個 title,我本來想用來講動態對沖和期權,因為我認為這是做市裡概念難度最高的板塊,對得起領域展開這個大招。 但是我前天弄了一天,文章都寫了一半了,實在不知道怎麼系統性的說這個事,遂換成講 micro alpha。 @agintender 老師有篇文章提到了很多專業對沖概念,鼓勵大家去看看。