美聯儲 400 億美元買國債,和量化寬鬆不是一回事

作者:Alex Krüger

編譯:深潮TechFLOW

美聯儲剛剛承諾每月購買400億美元的美國國債,市場已開始高呼“量化寬鬆(QE)!”

雖然從表面上看,這一數字似乎是刺激經濟的信號,但其背後的機制卻講述了不同的故事。 鮑威爾此舉並非為了刺激經濟,而是為了防止金融系統的運轉出現問題。

以下是美聯儲的儲備管理購買計劃(Reserve MANAgement Purchases,RMP)在結構上與量化寬鬆(QE)的區別,以及其潛在影響的分析。

什麼是量化寬鬆(QE)?為了嚴格定義量化寬鬆,並將其與標準的公開市場操作區分開來,需要滿足以下條件:

三大機械條件

機制(資產購買):央行通過創造新的儲備資金購買資產,通常是政府債券。

規模(大規模):購買量相對於市場總規模而言是顯著的,其目的是向系統注入大量流動性,而不是進行精細調整。

目標(數量優先於價格):標準政策通過調整供給以實現特定利率(價格)目標,而量化寬鬆則承諾購買特定數量的資產(數量),無論最終的利率如何變化。

功能性條件

正淨流動性(QE):資產購買的速度必須超過非儲備負債(如貨幣和財政部普通賬戶)的增長速度。 其目標是將過剩流動性強制注入系統,而不僅僅是提供所需的流動性。

什麼是儲備管理購買(RMP)?

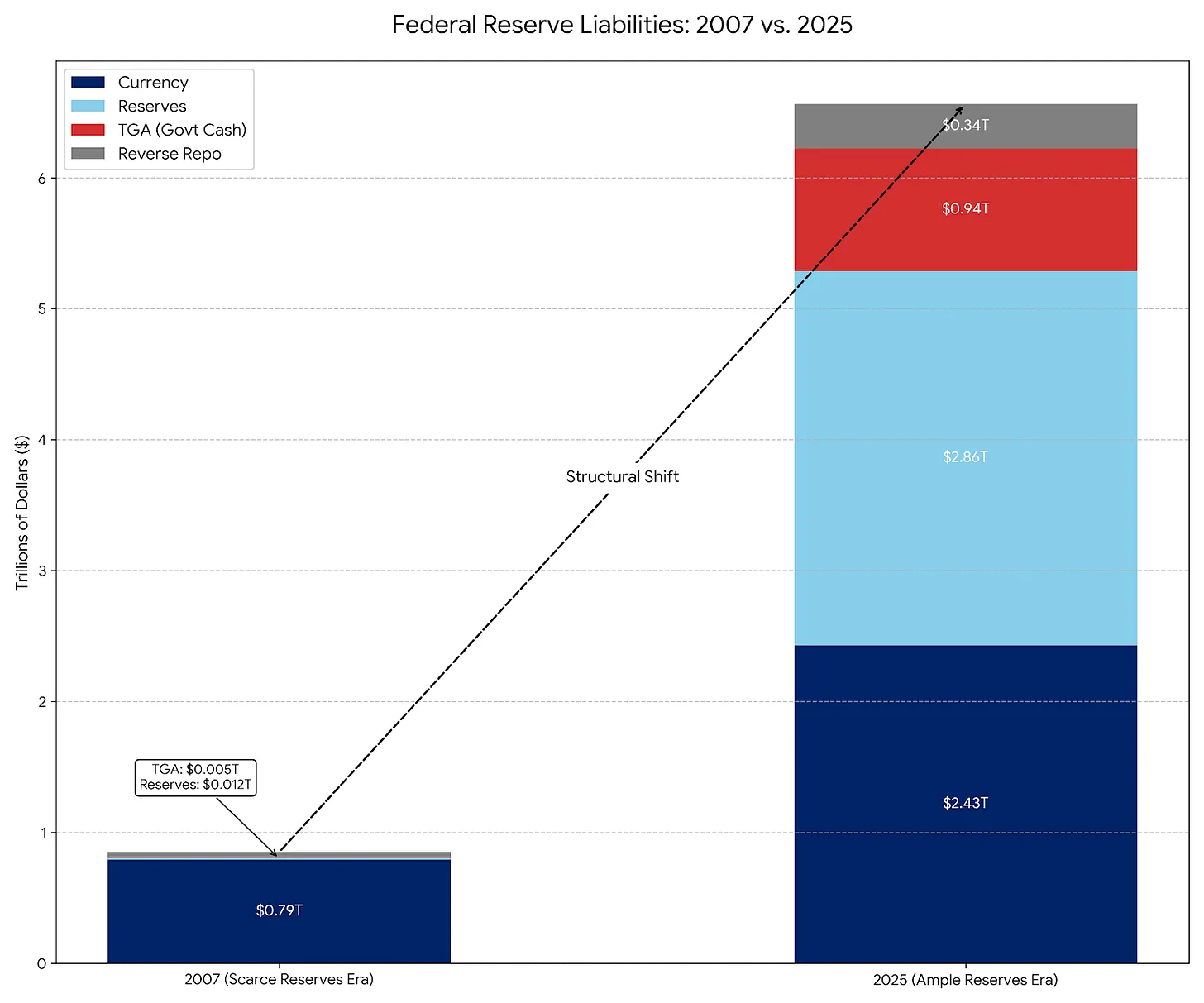

RMP實際上是永久公開市場操作(PErmanent Open Market Operations,POMO)的現代繼承者,POMO是從20世紀20年代到2007年的標準操作程序。 然而,自2007年以來,美聯儲負債的構成發生了巨大變化,這需要調整操作範圍。

POMO(稀缺儲備時代)

在2008年之前,美聯儲的主要負債是流通中的實物貨幣;其他負債較少且可預測。 在POMO下,美聯儲購買證券僅僅是為了滿足公眾對實物現金的逐步需求。 這些操作被校準為流動性中性,並且規模較小,不會扭曲市場價格或壓低收益率。

RMP(充足儲備時代)

如今,實物貨幣僅占美聯儲負債的一小部分,其負債主要由財政部普通賬戶(TGA)和銀行儲備等大額且波動性較強的賬戶主導。 在RMP下,美聯儲購買短期國債(T-Bills)以緩衝這些波動,並“持續維持充足的儲備供給”。 與POMO類似,RMP的設計也是流動性中性的。

為什麼選擇此時啟動RMP:TGA與稅收季的影響

鮑威爾之所以實施儲備管理購買計劃(RMP),是為了解決一個特定的金融系統問題——TGA(財政部普通賬戶)流動性抽離(TGA Drain)。

:當個人和企業繳納稅款時(特別是在12月和4月的主要稅收截止日期),現金(儲備金)從他們的銀行賬戶轉移到美聯儲的政府支票賬戶(TGA),而TGA位於商業銀行系統之外。

:這種資金轉移會從銀行系統中抽走流動性。 如果儲備金下降過低,銀行之間將停止互相放貸,可能引發回購市場(Repo MARket)危機(類似於2019年9月的情況)。

:美聯儲現在啟動RMP,以抵消這種流動性抽離。 他們通過創造400億美元的新儲備金,來替代即將被鎖定在TGA中的流動性。

:稅收支付會收緊金融環境(利空)。:稅收支付的影響被中和(中性)。

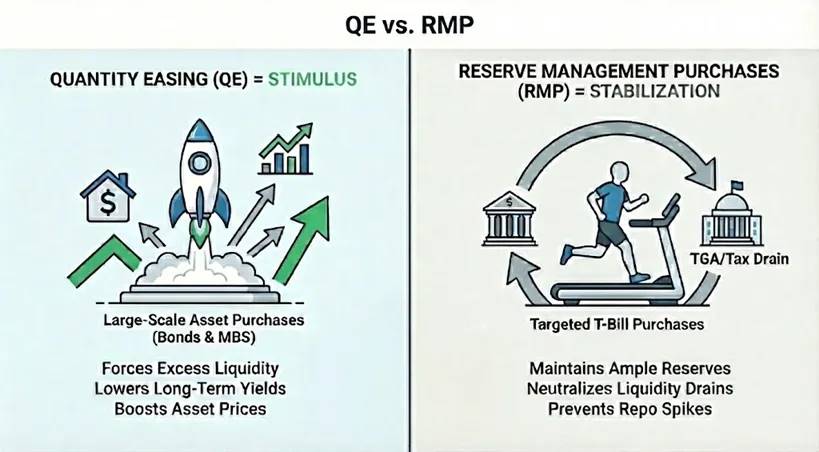

RMP究竟是QE嗎?:是的。 如果你是嚴格的貨幣主義者,RMP符合QE的定義。 它滿足了三大機械條件:通過新儲備金進行的大規模資產購買(每月400億美元),並且目標是數量而非價格。

:不是。 RMP的作用是穩定,而QE的作用是刺激。 RMP並不會顯著放鬆金融環境,而是防止在TGA補充等事件期間金融環境進一步收緊。 由於經濟本身會自然抽離流動性,RMP必須持續運行才能維持現狀。

RMP何時會轉變為真正的QE?

RMP轉變為全面QE需要以下兩個變量之一發生變化:

:如果RMP開始購買長期國債或抵押貸款支持證券(MBS),它就會成為QE。 通過這樣做,美聯儲將市場中的利率(持續期)風險移除,壓低收益率,迫使投資者轉向更高風險資產,從而推高資產價格。

:如果對儲備金的自然需求放緩(例如TGA停止增長),但美聯儲仍然每月購買400億美元,RMP就會成為QE。 此時,美聯儲向金融系統注入了超出需求的流動性,這些流動性不可避免地會流入金融資產市場。

結論:市場影響RMP旨在防止稅收季的流動性抽離對資產價格造成影響。 儘管從技術上看是中性的,但其重新引入向市場傳遞了一個心理信號:。 這一宣布對風險資產是淨利好的,提供了“溫和的順風”。 通過承諾每月400億美元的購買,美聯儲實際上為銀行系統的流動性提供了一個底線。 這消除了回購危機的尾部風險,增強了市場的槓桿信心。

需要注意的是,RMP是穩定器,而非刺激器。 由於RMP只是替代被TGA抽離的流動性,而不是擴展淨貨幣基礎,因此它不應被誤認為是真正QE的系統性寬鬆。