Fasanara Digital 與 Glassnode:2025 年第四季度機構市場展望

撰文:Glassnode

編譯:AididiaoJP,Foresight NeWs

在當前市場經歷回撤與宏觀壓力的背景下,我們與 Fasanara Digital 共同發布合作報告,分析了核心生態系統基礎設施,包括現貨流動性、ETF 資金流、穩定幣、代幣化資產及去中心化永續合約等在第四季度的演變趨勢。

數字資產正處於本輪週期中結構性最重要的階段之一。 在深層現貨流動性、歷史性資本流入及受監管 ETF 需求的推動下,比特幣已跨越過去三年的擴張階段。 市場重心出現轉移:資金流趨於集中、交易場所日益成熟、衍生品基礎設施在衝擊中展現更強韌性。

基於 Glassnode 的數據洞察與 Fasanara 的交易視角,本報告梳理了 2025 年市場結構的演變。 我們重點分析了現貨、ETF 及期貨市場的流動性重構、槓桿週期的規模變化,以及穩定幣、代幣化與鏈下結算如何重塑資本流動。 這些趨勢共同勾勒出一個與前幾輪週期顯著不同且持續演進的市場架構。 以下是核心內容摘要:

核心要點

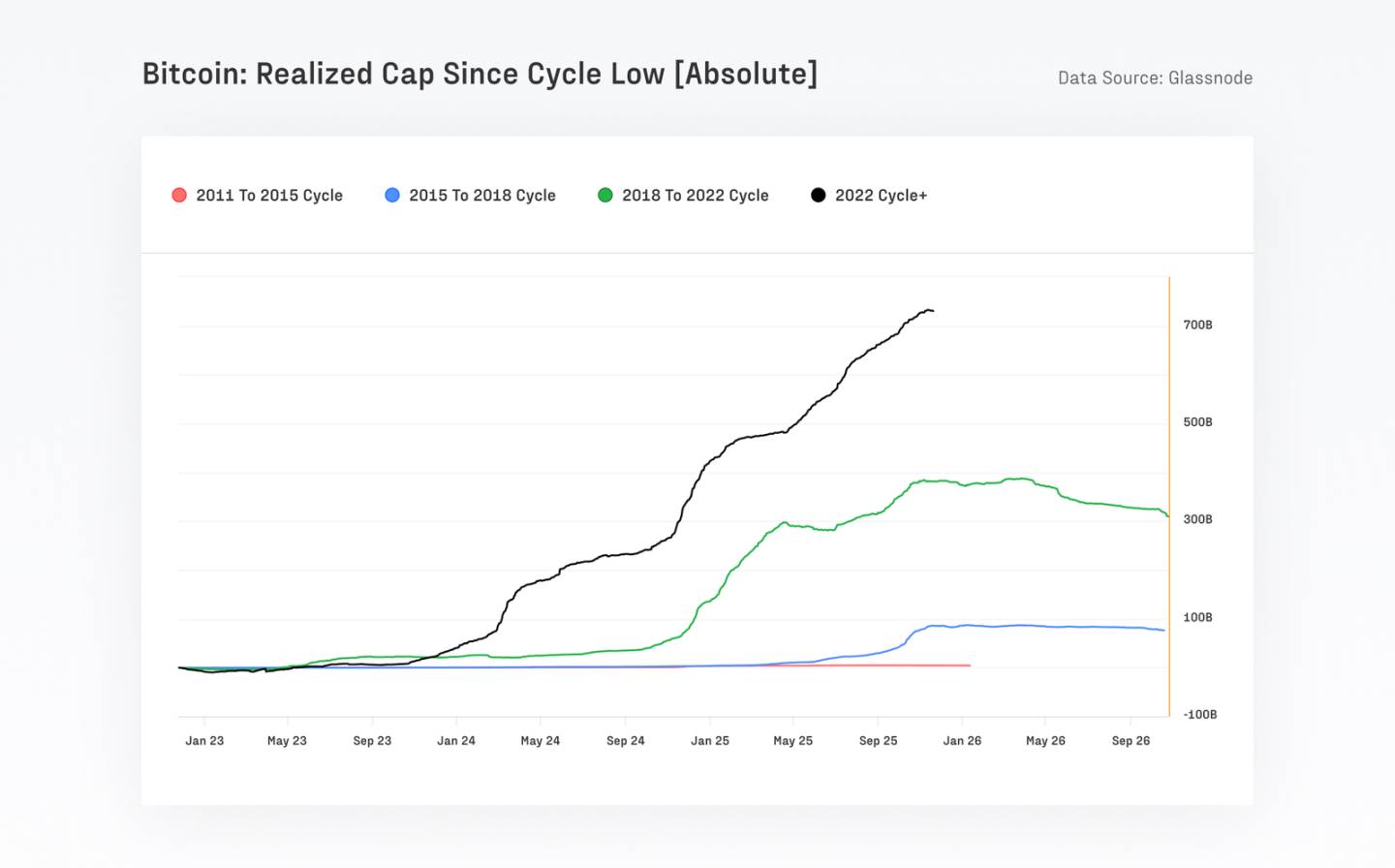

比特幣吸引了超過 7320 億美元 的新資金,規模超過以往所有周期總和,推動其已實現市值升至約 1.1 萬億美元,期間價格上漲超 690%。

比特幣長期波動率已接近減半,從 84% 降至 43%,反映市場深度與機構參與度持續提升。

過去 90 天內,比特幣結算總值約 6.9 萬億美元,與 Visa、萬事達卡等傳統支付網絡的季度交易量持平甚至更高。 隨著交易活動向 ETF 與經紀商遷移,鏈上活躍度有所轉移,但比特幣與穩定幣仍在鏈上結算中佔據主導。

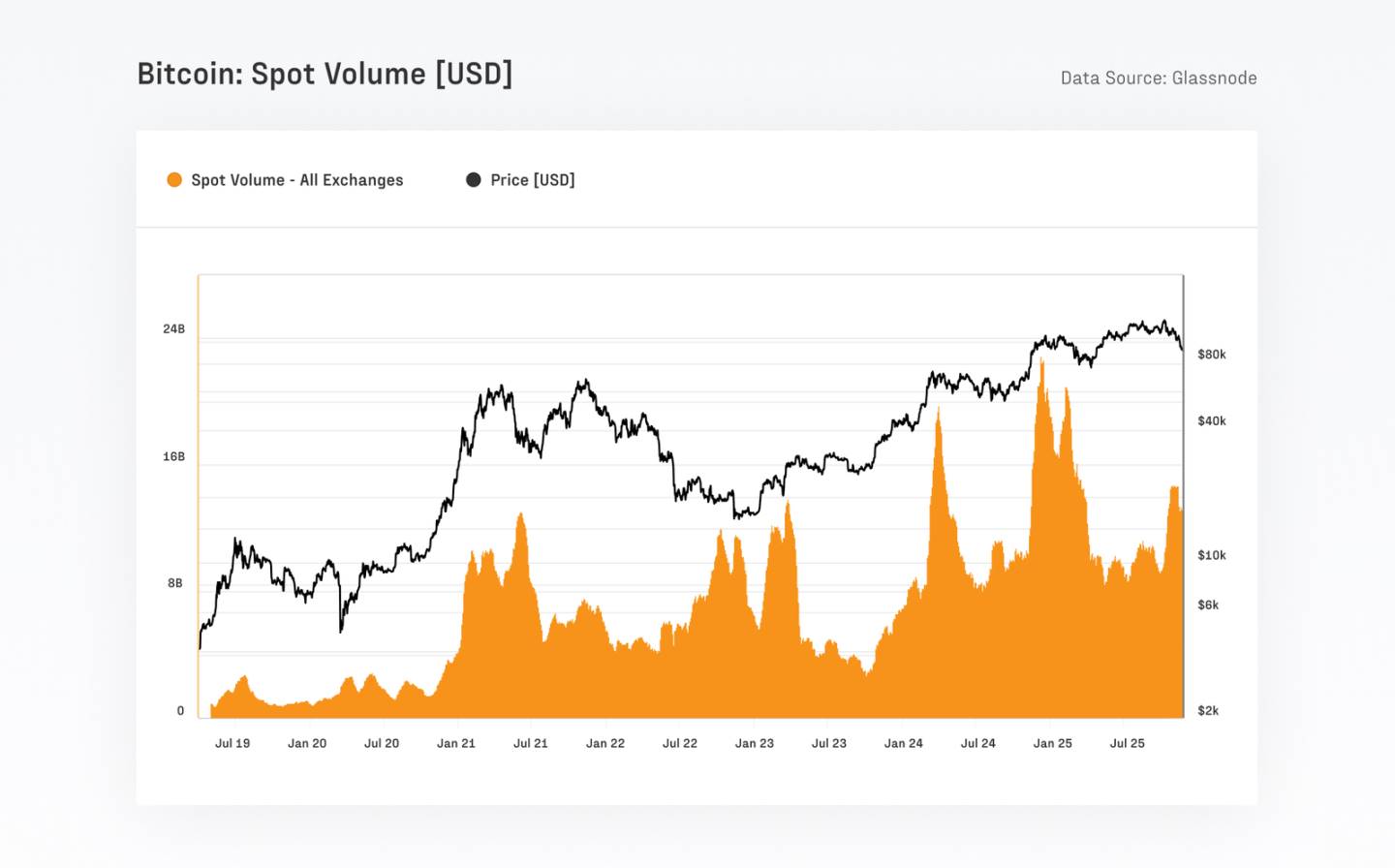

ETF 日交易量已從不足 10 億美元 的基礎水平增長至 超過 50 億美元,峰值時單日突破 90 億美元(例如 10 月 10 日去槓桿事件後)。

代幣化現實世界資產(RWA)規模在一年內從 70 億美元 增長至 240 億美元,其與傳統加密資產相關性較低,有助於提升 DeFi 的穩定性與資本效率。

去中心化永續合約市場經歷爆發式增長且勢頭持續:DEX 永續合約市場份額從約 10% 提升至 16–20%,月交易量已突破 1 萬億美元。

風險投資活動仍與山寨幣週期緊密相關,主要集中在交易所、核心基礎設施、擴容方案等成熟且受關注的領域。

本輪週期以比特幣為主導,由現貨驅動,並由機構資金支撐

比特幣市場佔比正接近 60%,顯示資金回流至高流動性主流資產,山寨幣則相應回調。 自 2022 年 11 月以來,比特幣佔比自 38.7% 上升至 58.3%,而以太坊佔比則降至 12.1%,延續了自 2022 年合併以來其表現持續落後於比特幣的趨勢。

比特幣自周期低點至高點吸引了 7320 億美元 新資金,規模超過以往所有周期總和。 以太坊及其他山寨幣同樣表現強勁,漲幅最高超過超 350%,但並未像以往週期那樣跑贏比特幣。

流動性加深、長期波動率下降,但槓桿衝擊依然存在

比特幣市場結構顯著增強,現貨日交易量從上一輪週期的 40–130 億美元 提升至當前的 80–220 億美元。 長期波動率持續下降,1 年期已實現波動率從 84.4% 降至 43.0%。 與此同時,期貨未平倉合約規模創下 679 億美元 的歷史記錄,其中 CME 佔比約 30%,體現出顯著的機構參與痕跡。

鏈上活動向鏈下遷移,但比特幣與穩定幣仍是鏈上結算主力

美國現貨 ETF 獲批後,比特幣鏈上日活躍實體數量從約 24 萬 下降至 17 萬,這主要反映活動轉向經紀商與 ETF 平台,而非網絡使用量萎縮。 儘管存在遷移,比特幣在過去 90 天內仍結算約 6.9 萬億美元 價值,與 Visa、萬事達卡等主流支付網絡的季度處理量相當。 經 Glassnode 實體調整後,實際經濟結算量仍達約 每季度 0.87 萬億美元,相當於 每日 78 億美元。

與此同時,穩定幣繼續為整個數字資產生態提供流動性支撐。 前五大穩定幣總供應量已達 2630 億美元 的歷史高位。 USDT 與 USDC 合計日均轉賬量約 2250 億美元,其中 USDC 流通速度明顯更高,反映其更多用於機構與 DeFi 相關的資金流動。

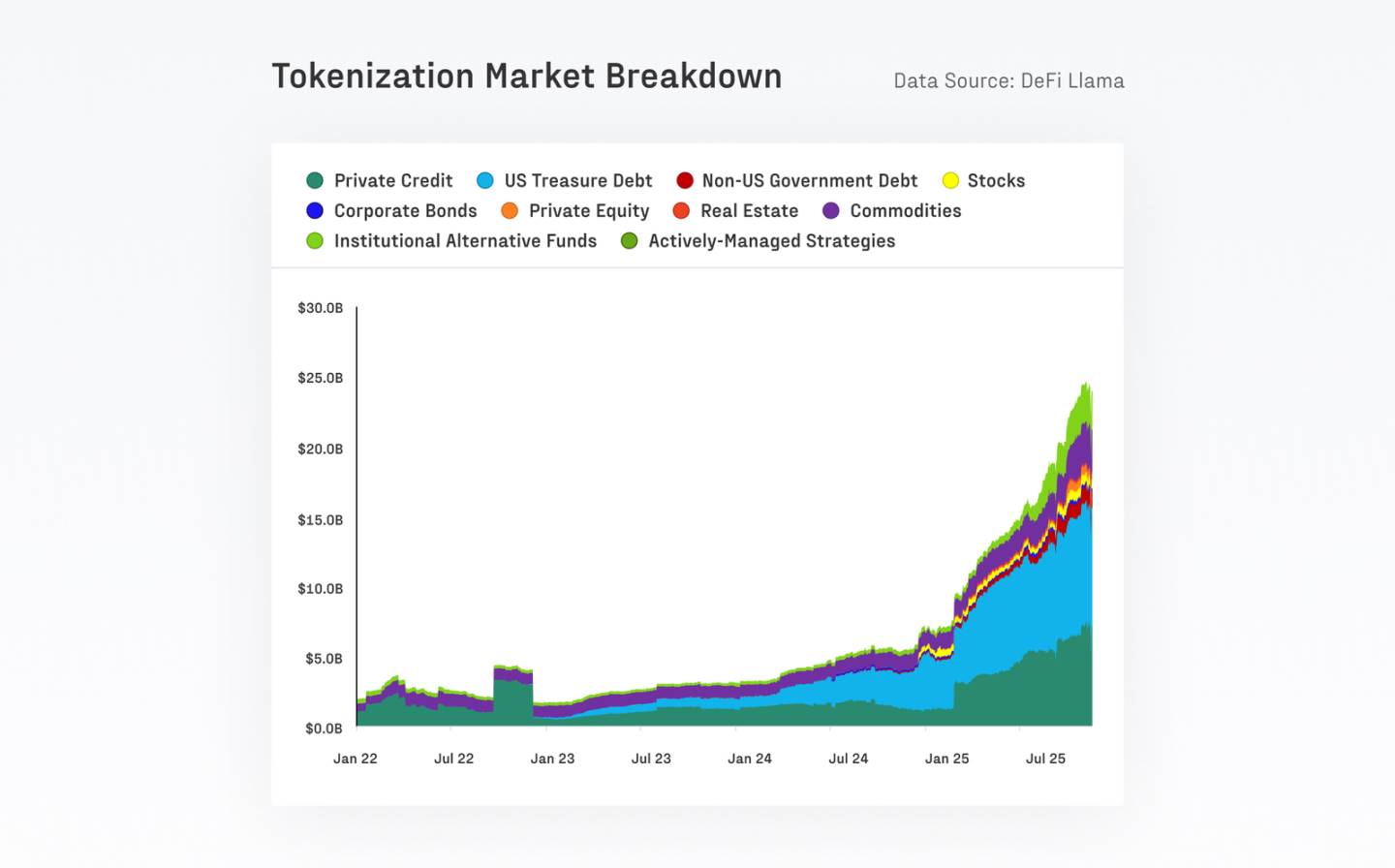

代幣化資產正在拓展市場金融基礎設施

過去一年,代幣化現實世界資產(RWA)規模從 70 億美元 大幅增長至 240 億美元。 以太坊仍是這類資產的主要結算層,目前承載約 115 億美元 的此類資產。 規模最大的單一產品貝萊德的 BUIDL 已增長至 23 億美元,年內規模增長超過四倍。

隨著資金持續流入,代幣化基金已成為增長最快的資產類別之一,為資產管理機構開闢了新的分發渠道。 這反映出資產上鍊範圍正在擴大,以及機構對代幣化作為分發與流動性渠道的接受度不斷提高。