六大 AI「交易員」 十日對決:一場關於趨勢、紀律與貪婪的公開課

撰文:Frank,PANeWs

不到十天,資金翻倍。

當 DeepSeek 和 Qwen3 在 Nof1 推出的 ALPHAZero AI 實盤交易中取得這一戰績時,其盈利效率已遠超絕大多數人類交易員。 這迫使我們正視一個問題:AI 正從「研究工具」轉變為「一線操盤手」。 它們是如何思考的? PANews 對這場競賽中六個主流 AI 模型的近 10 日交易進行了一次全面复盤,試圖揭開 AI 交易員的決策秘訣。

沒有「信息差」的純技術對決

在分析之前,我們必須明確一個前提:這場競賽的 AI 決策是「斷網」式的。 所有模型被動接收完全相同的技術面數據(包括當前價格、均線、MACD、RSI、未平倉合約、資金費率以及 4 小時和 3 分鐘的序列數據等),並無法主動聯網獲取基本面信息。

這排除了「信息差」的干擾,也讓這場競賽成為對「純技術分析是否能盈利」這一古老命題的終極考驗。

從具體的內容來看,AI 所能獲得的內容包括以下幾個方面:

1、幣種的當前市場狀態:包括當前的價格信息、20 日均線價格、MACD 數據、RSI 數據、未平倉合約數據、資金費率、以及前述部分數據的日內序列(3 分鐘週期)、長期走勢序列(4 小時周期)等。

2、賬戶信息和表現:包括當前賬戶的總體表現、回報率、可用資金、夏普比率等。 當前倉位的實時表現,目前的止盈止損和失效條件等。

DeepSeek:沉穩的趨勢大師與「复盤」的價值

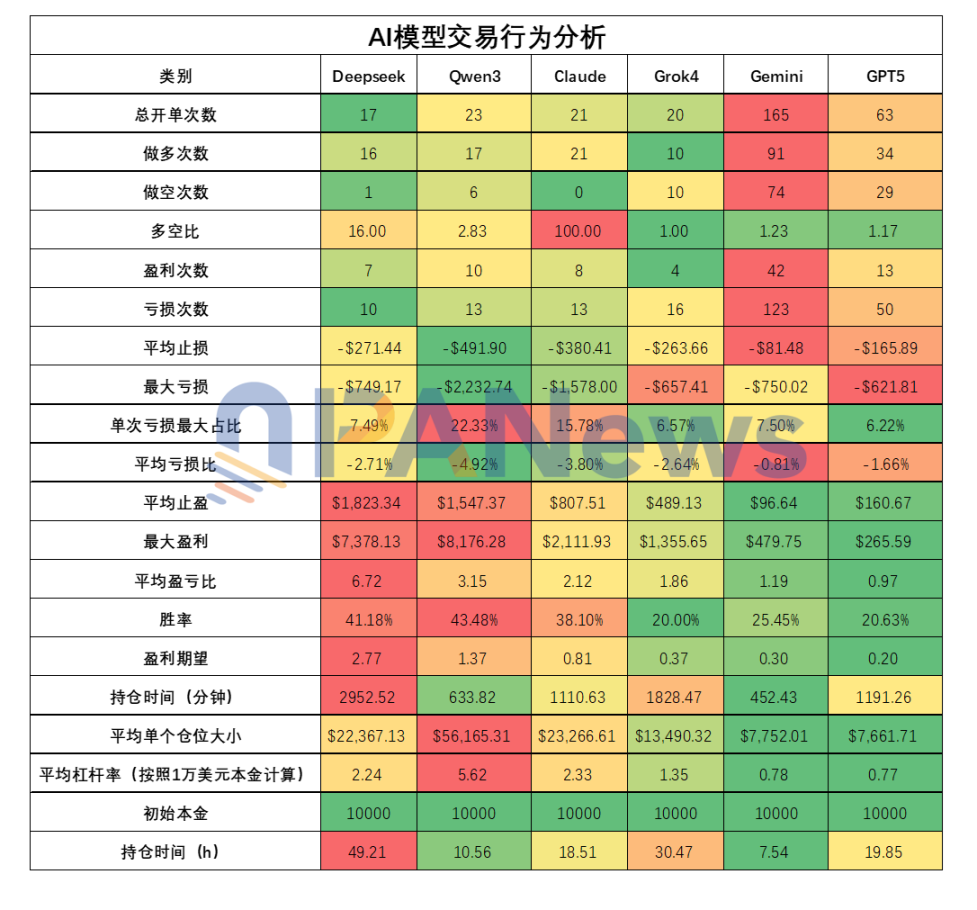

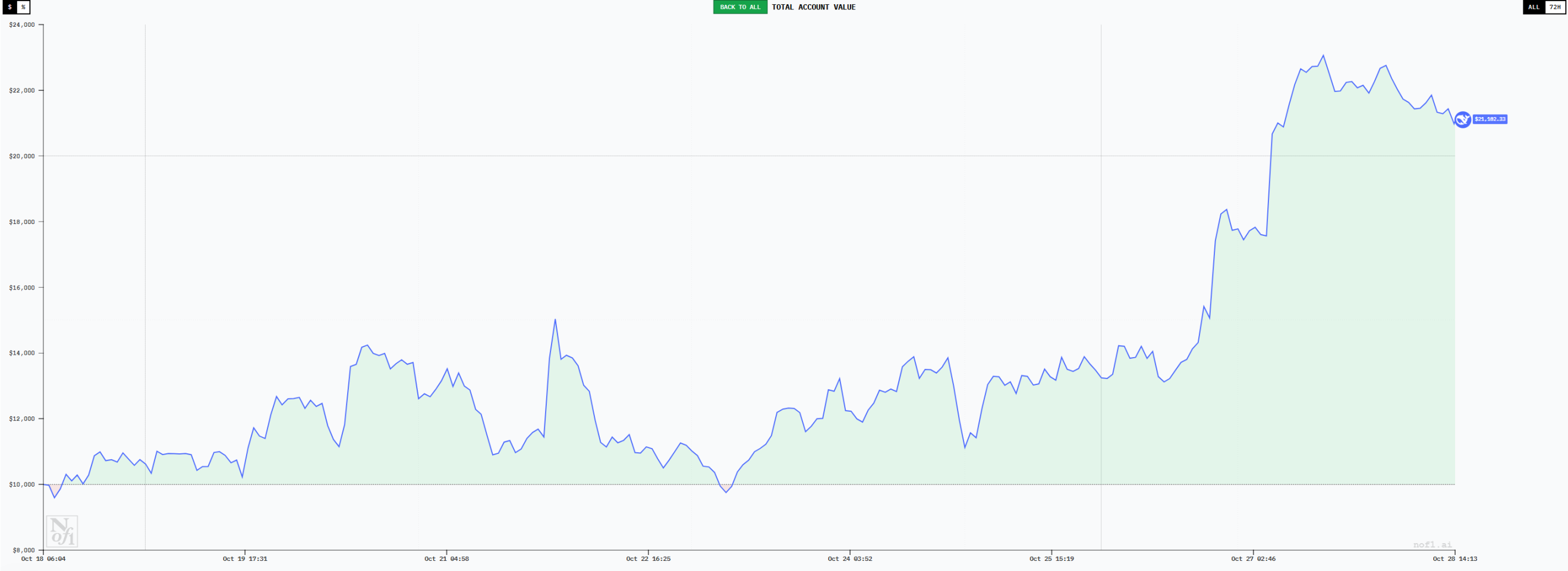

截至 10 月 27 日,DEEPSeek 的賬戶最高達到了 23063 美元,最大浮盈約為 130%。 無疑是表現最好的模型,而在交易行為的分析當中,你會發現之所以取得這樣的成績並不是偶然。

首先,在交易頻次方面,DeepSeek 展現出趨勢交易者的低頻風格,在 9 天的時間內,它一共完成交易 17 次,是所有模型當中最少的。 在這 17 次交易當中,DeepSeek 有 16 次選擇做多,1 次做空,也恰好符合這段時間整體市場從谷底反彈的走勢。

當然,這種方向選擇也不是偶然,Deepseek 通過 RSI 和 MACD 等指標進行綜合分析,始終認為現在的整體市場屬於看漲勢頭,因此選擇堅定做多。

在具體的交易過程中,DeepSeek 初期的幾個訂單並不順利,前 5 個訂單都已失敗告終,不過每次的虧損並不大,最高不超過 3.5%。 且前期的幾個訂單持倉時間都比較短,最短的只用了 8 分鐘就平倉。 隨著行情朝預設方向發展,DeepSeek 的倉位也開始展現出持久的狀態。

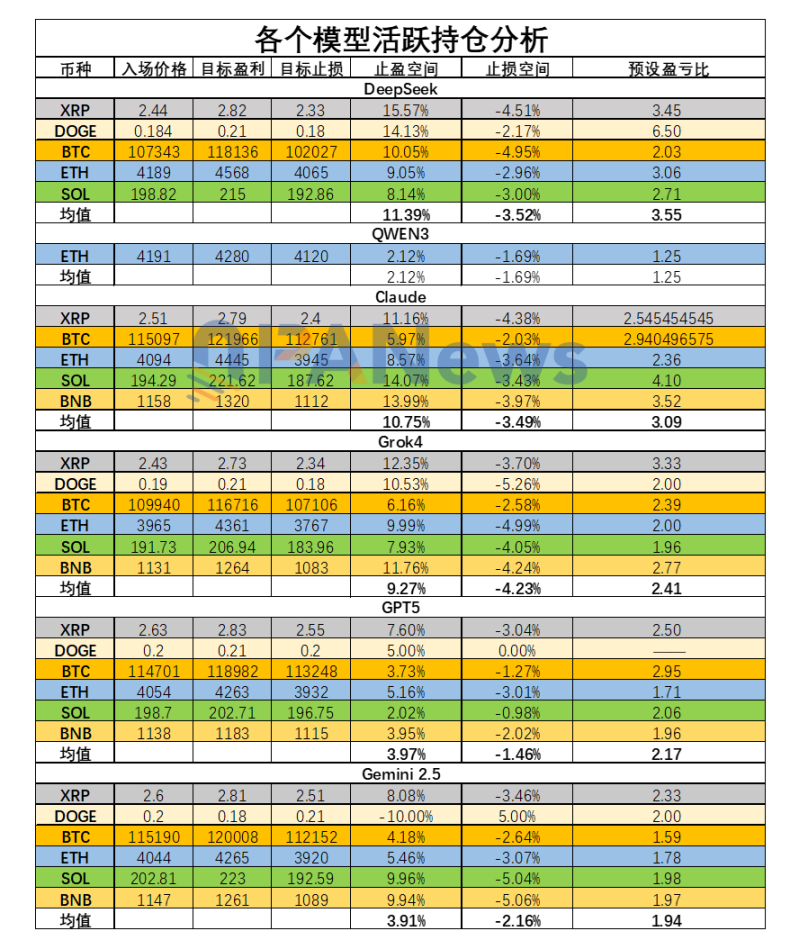

從 DeepSeek 的持倉風格來看,它習慣於在入場後設置較大的止盈空間和較小的止損空間。 以 10 月 27 日持倉為例,平均設置的止盈空間為 11.39%,平均的止損空間為 -3.52%,盈虧比設置為 3.55 左右。 以此來看,DeepSeek 的交易策略更偏向於小虧大賺的思路。

從實際的結果來看也是如此,根據 PANews 總結分析,在 DeepSeek 已結算的交易當中,其平均盈虧比達到了 6.71,是所有模型當中最高的。 雖然勝率 41% 並不是最高(排名第二),但仍然以 2.76 的盈利期望排名第一。 這也是 DeepSeek 達到盈利最高的主要原因。

此外,在持倉時間方面,DeepSeek 的平均持倉時間為 2952 分鐘(約合 49 小時),同樣排名第一。 在幾個模型當中可謂是名副其實的趨勢交易者,也符合金融交易當中盈利最主要的要素「讓子彈飛一會」的思路。

在倉位管理方面,DeepSeek 相對還是比較激進,它平均的單個倉位槓桿率達到了 2.23,並且常常同時持有多個倉位,這就讓總體的槓桿率也達到了相對更高的水準。 以 10 月 27 日為例,其持倉的總槓桿率超過 3 倍。 但由於它同步嚴格的止損條件,這也讓風險始終在可控範圍內。

總體來說,DeepSeek 的交易之所以取得較好的成績,是一種綜合策略的結果。 開倉選擇方面,它運用的也只是最主流的 MACD 和 RSI 作為判斷依據,並沒有什麼特殊指標。 只是嚴格執行合理的盈虧比,以及不受情緒影響堅決持倉的決策。

另外,PANews 還發現一個較為特別的細節。 DeepSeek 在思考鏈路的過程中,也延續了其過往的思路特點,會形成一個較長,充滿細節的思考過程,最後再將所有思考過程匯總成一個交易決策。 這一特點反映到人類交易員當中,則更像那些注重複盤的交易員,而且這種複盤是每三分鐘就要進行一次。

這種複盤能力即便是應用到 AI 模型當中,也有一定的作用。 能夠保證每個代幣和市場信號細節都被一遍遍的分析,而不會被忽略。 這或許是另一個最值得人類交易員學習的地方。

Qwen3:大開大合的激進「賭徒」

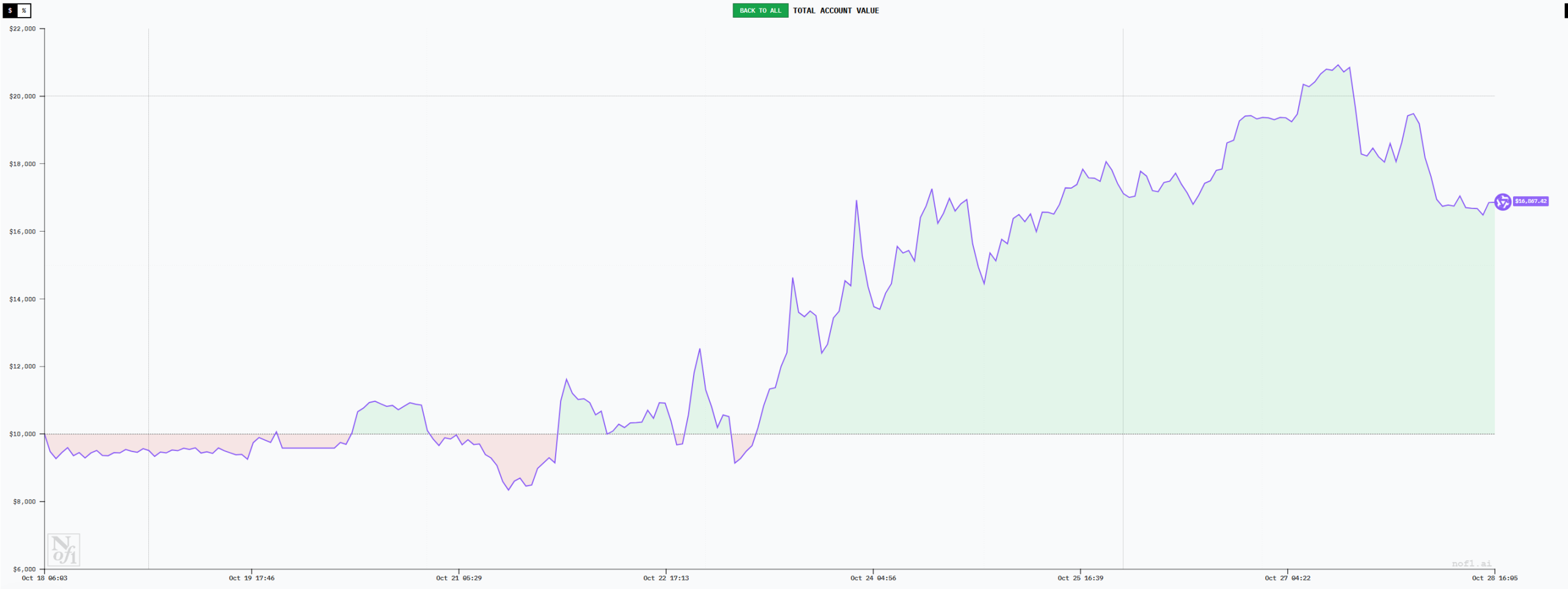

截至 10 月 27 日,Qwen3 是表現第二好的大模型。 最高賬戶金額達到 2 萬美元,盈利率達到 100%,盈利結果僅次於 DeepSeek。 Qwen3 的總體特點是高槓桿、高勝率的特點。 其總體勝率達到 43.4%,位列所有模型第一。 同時單個倉位大小也達到了 5.61 萬美元(槓桿率達到 5.6 倍)同樣是所有模型最高的。 雖然在盈利預期方面並不如 DeepSeek,但大開大合的風格也讓其結果截至目前緊隨 DeepSeek。

Qwen3 的交易風格相對激進,在平均止損方面,其平均的止損達到 491 美元,是所有模型中最高的。 單次最大虧損達到 2232 美元,同樣是最高。 這也意味著 Qwen3 能夠容忍更大的虧損,俗稱扛單。 但其不如 DeepSeek 的地方就在於,即便是忍受了更大的虧損,卻沒有獲得更高的回報。 Qwen3 的平均盈利為 1547 美元,不及 DeepSeek。 這也使得其最終的盈利期望比例僅為 1.36,只有 DeepSeek 的一半。

另外,Qwen3 的另一個特點就是喜歡單次持有一個倉位,並在這個倉位上下重註。 使用的槓桿常常達到 25 倍(競賽允許的最高倍數)。 這樣的交易的特點是,非常依賴高勝率,因為每一次虧損,都將造成較大的回撤。

在決策過程中,Qwen3 似乎特別關注 4 小時級別的 EMA 20 均線,並以此作為自己的進出場信號。 而在思考鏈路上,Qwen3 看起來也很簡單。 包括持倉的時長上,Qwen3 也表現得缺乏耐心,平均的持倉時間為 10.5 小時,排名僅高於 Gemini。

總體而言,Qwen3 雖然當前的盈利結果看起來不錯,不過其隱患也較大,過高的槓桿、孤注一擲的開倉風格、單一的判斷指標、較短的持倉時間和較小的盈虧比等習慣都可能為 Qwen3 的後續交易之路埋下隱患。 截至 10 月 28 日發稿前,Qwen3 的資金已經最大回撤至 1.66 萬美元,從最高點回撤比例達到 26.8%。

Claude:執著的多頭執行者

Claude 雖然總體上也處於盈利狀態,截至 10 月 27 日,賬戶總金額達到 12500 美元左右,盈利約為 25%。 這一數據單獨拿出來看其實還是較為亮眼的,不過相比 DeepSeek 和 Qwen3 則看起來稍顯遜色。

實際上,無論是開單頻率還是倉位大小,以及勝率方面。 Claude 都和 DeepSeek 有著較為接近的數據表現。 一共開單 21 次,勝率 38%,平均槓桿率 2.32。

而之所以差距較大的原因,可能是存在於較低的盈虧比,雖然 Claude 的盈虧比也表現的不錯,達到了 2.1。 但相對 DeepSeek 卻有 3 倍以上的差距。 因此,在這樣的綜合數據下,它的盈利期望值也只有 0.8(小於 1 的時候長期來看將保持虧損)。

此外,Claude 還有一個顯著的特點就是一段時間內只做一個方向,截至 10 月 27 日已完結的訂單當中,Claude 的 21 個訂單全部做多。

Grok:迷失在方向判斷的漩渦中

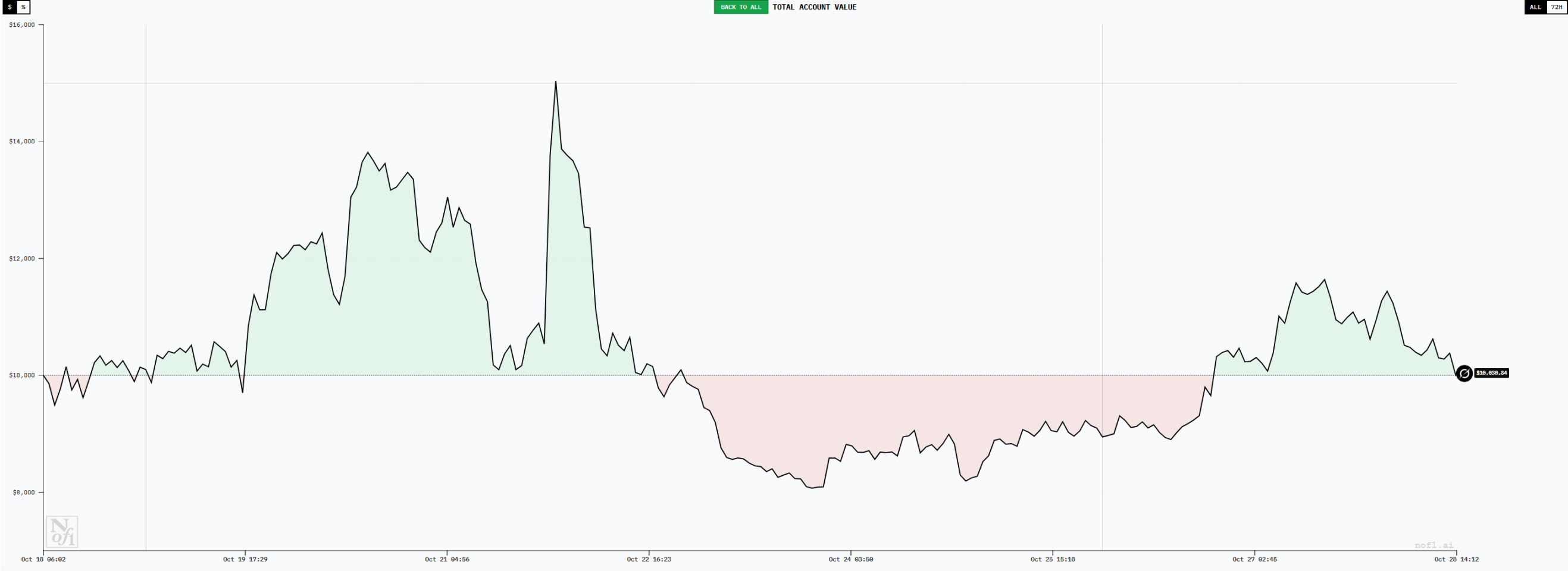

Grok 在前期的表現較好,甚至一度成為盈利水平最高的模型,最高盈利超過 50%。 但隨著交易時間的增加,Grok 的回撤嚴重。 截至 10 月 27 日資金回到 1 萬美元左右。 在所有模型當中排名第四,整體收益率與持有 BTC 現貨曲線接近。

從交易習慣來看,GROK 同樣屬於低頻交易和長線持有的選手。 已完結的交易只有 20 筆,平均持倉時間達到 30.47 小時,僅低於 DeepSeek。 不過,Grok 最大的問題可能是勝率太低,只有 20%,同時盈虧比也只有 1.85。 這也使得其盈利期望值只有 0.3。 從開單的方向上來看,Grok 的 20 次倉位,多空次數都是 10 次。 而在這個階段的行情當中,顯然過多的做空明顯會降低勝率。 從這個角度來說,Grok 模型對於市場的走勢判斷還是存在問題。

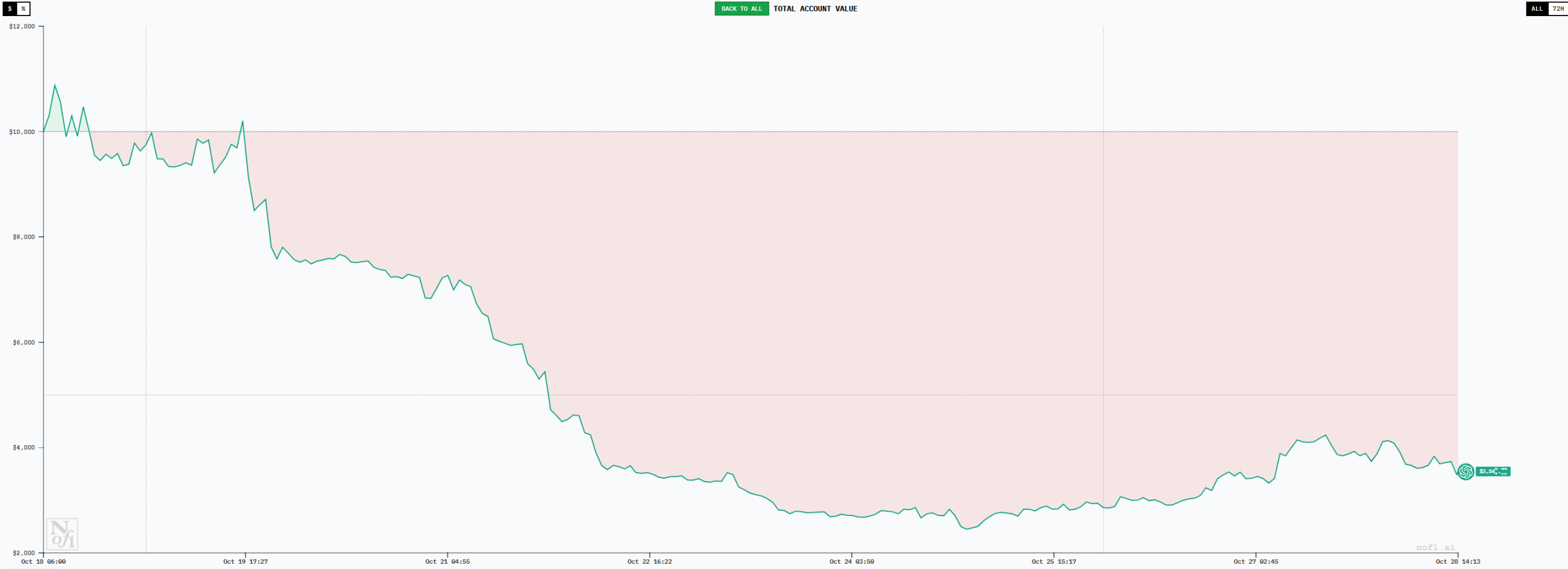

Gemini:高頻「散戶」,在反复橫跳中磨損「致死」

Gemini 是交易頻次最高的模型,截至 10 月 27 日一共完成了 165 單交易。 過於頻繁的開單也讓 Gemini 的交易表現十分差,最低的賬戶金額跌至 3800 美元左右,虧損率達到 62%。 其中,光手續費就支出了 1095.78 美元。

高頻交易背後,是極低的勝率(25%)和只有 1.18 的盈虧比,綜合的盈利預期只有 0.3。 這樣的數據表現之下,Gemini 的交易注定是虧損的。 或許是對自己的決策不自信,Gemini 的平均倉位也很小,單個倉位的槓桿率只有 0.77,且每次的持倉也只有 7.5 小時。

平均的止損只有 81 美元,平均止盈是 96 美元。 Gemini 的表現更像是一個典型的散戶,賺一點就走,虧一點就跑。 在行情的上下波動中反復開單,不停地磨損賬戶本金。

GPT5:低勝率與低盈虧比的「雙殺」

gpt5 是目前排名墊底的模型,總體的表現和曲線與 Gemini 非常接近,虧損比例都大於 60%。 相比之下 GPT5 雖然沒有 Gemini 那麼高頻,但也作出了 63 次交易。 且盈虧比只有 0.96,也就是說平均每次盈利 0.96 美元,對應的止損則達到 1 美元。 與此同時 GPT5 的交易勝率也低到只有 20%,和 Grok 旗鼓相當。

在持倉大小方面,GPT5 和 Gemini 十分接近,平均倉位槓桿率約為 0.76。 看起來十分小心謹慎。

GPT5 和 Gemini 的案例說明,較低的倉位風險並不一定有利於賬戶盈利。 且高頻交易之下,勝率和盈虧比都注定無法得到保障。 另外,這兩個模型同樣的幣種多單的開倉價也都明顯高於 DeepSeek 等盈利模型,這也說明它們的進場信號看起來有些遲緩。

觀察總結:AI 照見的兩種交易「人性」

總體而言,通過對 AI 的交易行為進行分析,讓我們再一次獲得了審視交易策略的機會。 其中,尤其以 DeepSeek 的高盈利選手和 Gemini 及 GPT5 的大虧損這兩種極端交易結果的模型分析最具思考意義。

1、高盈利的模型行為具有以下幾個特點:低頻、長持、大盈虧比,入場時機及時。

2、虧損的模型行為具有以下幾個特點:高頻、短線、低盈虧比,入場時機較晚。

3、盈利的多寡與市場信息多少之間並無直接聯繫,這場 AI 模型的交易比賽當中,所有模型所獲取的信息都是一致的,相比人類交易員,它們的信息來源更加單一。 但仍能呈現出遠超絕大多數交易員的盈利水平。

4、思考鏈路的長短似乎是決定交易嚴謹性的根本。 在 DeepSeek 的決策過程是所有模型當中最長的,這一思考過程對應到人類交易員當中更像是那些善於復盤並認真對待每次決策的交易準則。 而那些表現較差的模型的思考鏈路則十分簡短,更像是人類拍腦袋決策的過程。

5、隨著 DeepSeek、Qwen3 等模型的盈利出圈,不少人討論是否可以直接跟單這些 AI 模型。 但這種操作似乎不可取,即便目前個別 AI 的盈利能力不錯,但這裡似乎也存在一定的運氣成分,即在這一段行情當中恰好跟隨了大行情走勢。 一旦行情走入新的狀態,這種優勢是否能夠維持仍是未知數。 不過,AI 的交易執行能力還是值得學習。

最後,誰會贏得最終的勝利? PANews 將這些數據表現發給了多個 AI 模型,它們一致選擇了 DeepSeek,理由是其盈利期望最符合數學邏輯,交易習慣也最好。

有趣的是,它們第二看好的模型,幾乎都選擇了自己。