TVL 之外:借貸協議的真實價值指標是什麼?

作者:jake (帥哥傑克)

編譯:深潮TechFLOW

今天,我們將從借貸的角度重新審視這一指標。

借貸市場與 TVL 的比值關係

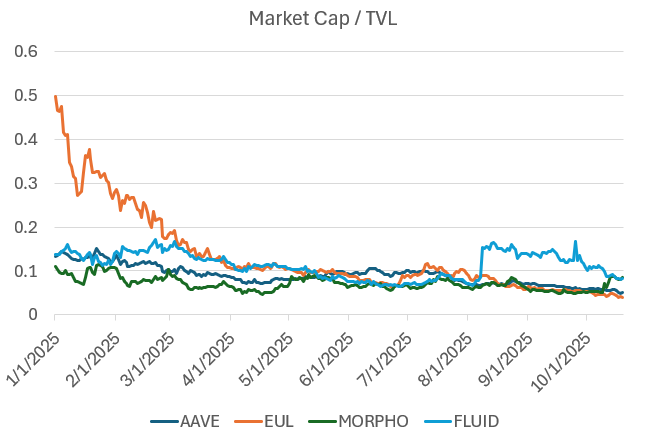

正如所見,TVL(Total Value Locked,總鎖倉價值)通常被用作評估借貸協議的參考指標。 然而,通過與大多數主要 DeFi 借貸團隊的交流,我們發現 TVL 比起揭示問題更多的是掩蓋問題,這也導致了風險評估者的誤判。

以下是我們超越表面增長、深入探討 defi 系統核心運行機制的嘗試和發現:

TVL 是衡量借貸的糟糕指標

2019 年,我們將 TVL 作為衡量標準。 在嘗試早期 DeFi 協議(如 Maker、Compound、Uniswap、Bancor 等)時,Scott Lewis 和 Defi Pulse 團隊發明了 TVL 這一指標,用於比較不同的協議(如“蘋果與橘子”的比較)。 在當時,當市場上只有 xyk AMM(恆定乘積自動做市商)時,TVL 是一個不錯的指標。 然而,隨著行業的成熟,我們開始優化資本效率(如 Uniswap v3、Pendle & Looping、Euler、Morpho 等),TVL 的洞察力逐漸減弱。

TVL 在藉貸中的一個問題是其定義可能指代以下兩種情況:

總資本供應量,不考慮借出比例,如果協議中存入了 10 億美元的資本,無論是否有資金被借出,協議的 TVL 都會顯示為 10 億美元。

總資本供應量減去已借出部分,如果協議中存入了 10 億美元的資本,其中 5 億美元被借出,則協議的 TVL 會顯示為 5 億美元。

這種定義上的模糊性讓風險評估者無所適從。 即使在上述兩種情況下,“TVL”可能指代完全不同的資本基礎。

其次,這兩種定義都存在缺陷,並未真正反映協議的健康狀況:

總供應量:無法說明協議實際促成了多少借貸活動。

總供應量減去借出部分:無法體現資本效率,只是獎勵了閒置資本。

一個高效的借貸協議應該能夠高效且大規模地匹配借貸雙方,而現有的 TVL 定義無法捕捉這一動態。

借貸平台曾用於槓桿交易和風險敞口管理,但這一情況已改變。

借貸市場歷史上主要用於槓桿多空交易。 然而,隨著 Hyperliquid 的出現(一個無需 KYC 且對手方風險降低的永續合約交易所),永續合約的廣泛使用使其被認為是表達方向性觀點的更優工具。

此外,借貸市場傾向於避免添加評級較低的資產,而永續合約去中心化交易所則競爭誰能更快地上線這些資產。 對於交易者而言,消除手動槓桿操作的需求並更快接觸新資產,顯然是用戶體驗的顯著提升。

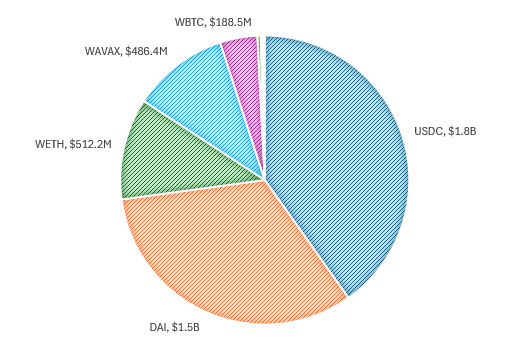

作為對比,我們可以回顧 Aave 在早期階段的資產使用情況,也就是上一個週期的尾聲階段的頂級資產。

當時的使用模式相對簡單:

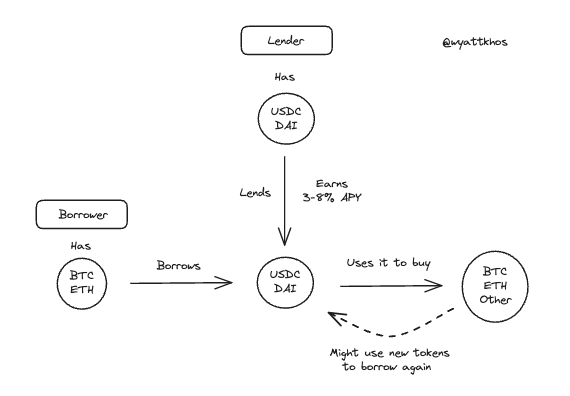

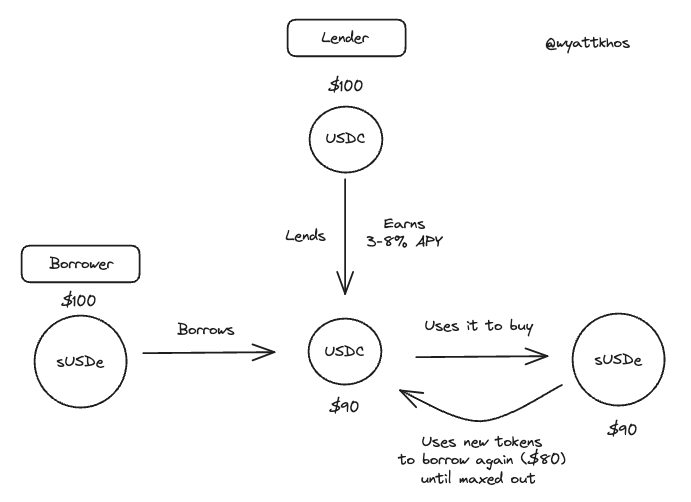

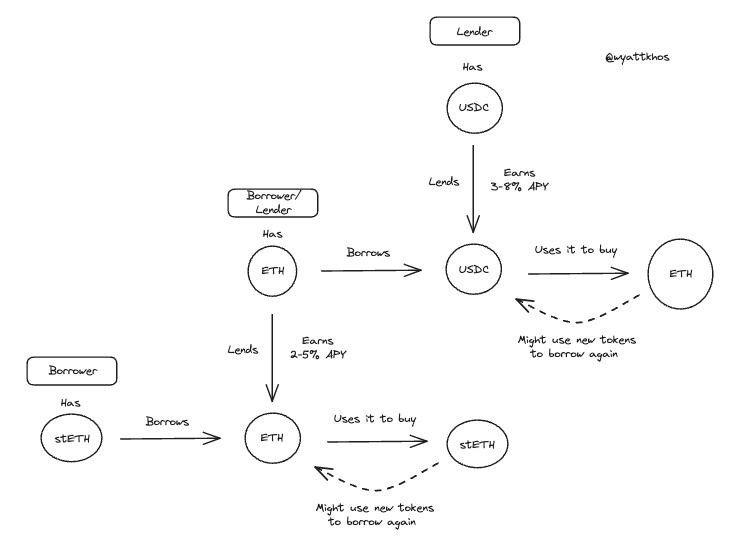

貸方:提供穩定幣(主要是 USDC 和 DAI)以獲得收益,年化收益率通常在 3%-8% 之間,具體取決於市場狀況。

借方:將藍籌資產(如 BTC 或 ETH)作為抵押品借出穩定幣,以便在保留風險敞口的同時進行再投資,或者加槓桿購買更多同類資產。

這種模式仍然存在,但已不再占主導地位。 永續合約已成為基於抵押資產進行多空交易的競爭性工具,而藉貸市場則逐漸轉向其他用途。

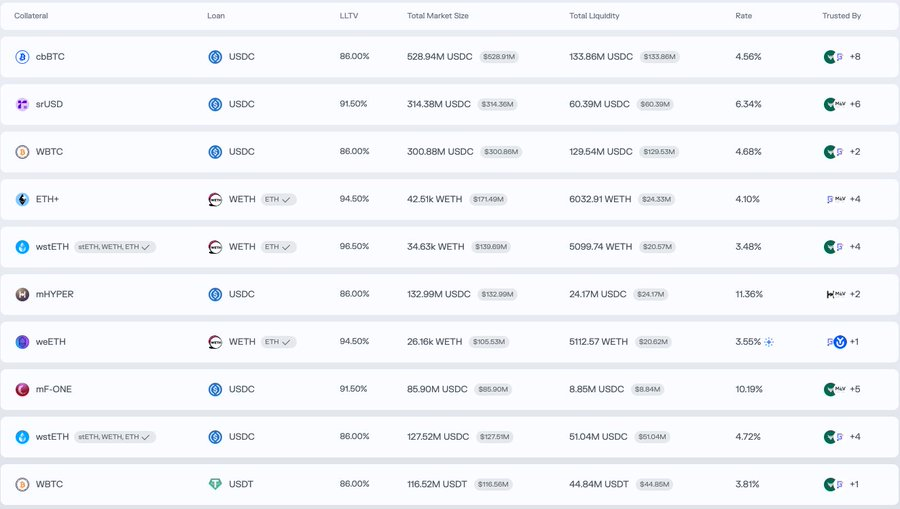

為了了解當前借貸市場的使用情況,我們可以看看 Morpho 上的領先市場。 除了 BTC 市場(如 cbBTC 和 WBTC),其主要交易對顯示出不同的活動模式,更偏向於優化收益或流動性,而非方向性槓桿操作:

存入 ETH+,借出 WETH

存入 wstETH,借出 WETH

存入 mHYPER,借出 USDC

存入 mF-ONE,借出 USDC

從這些例子中,我們可以得出以下結論。

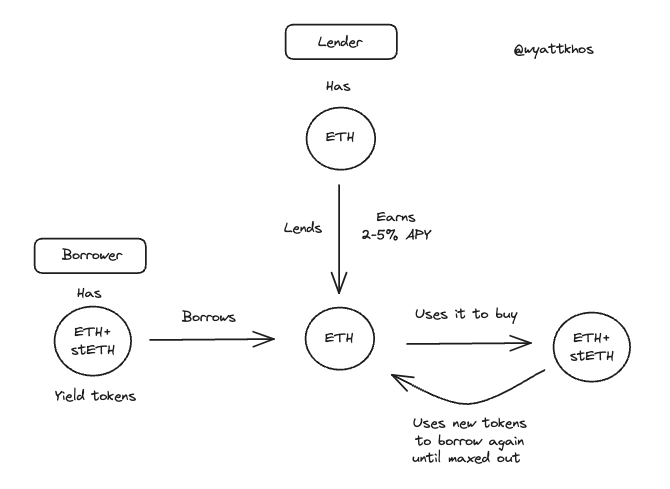

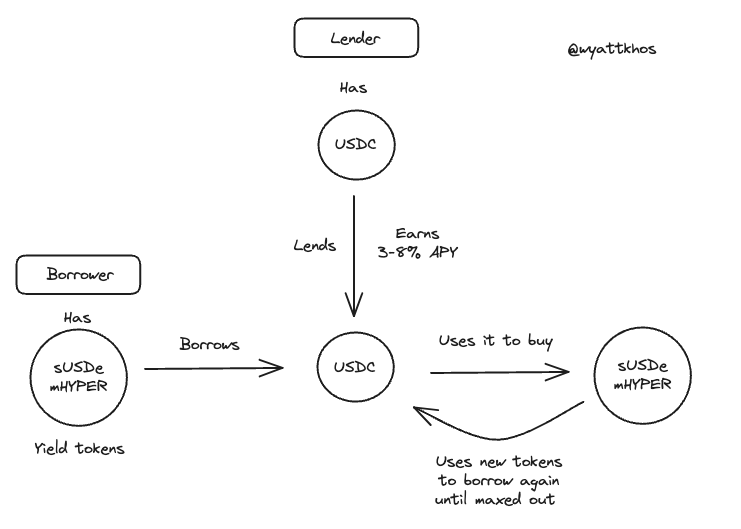

收益循環目前是 DeFi 借貸市場的主流應用

在前文提到的 Morpho 示例中,用戶會存入一個收益資產(yield-beARing asset),借出一個無收益資產(non-yielding counterpart),然後用借來的資金購買更多的原始收益資產,不斷重複這一過程以放大回報。

以下是一些實際的循環交易例子:

ETH - stETH 循環交易

sUSDe/mHYPER - USDC 循環交易

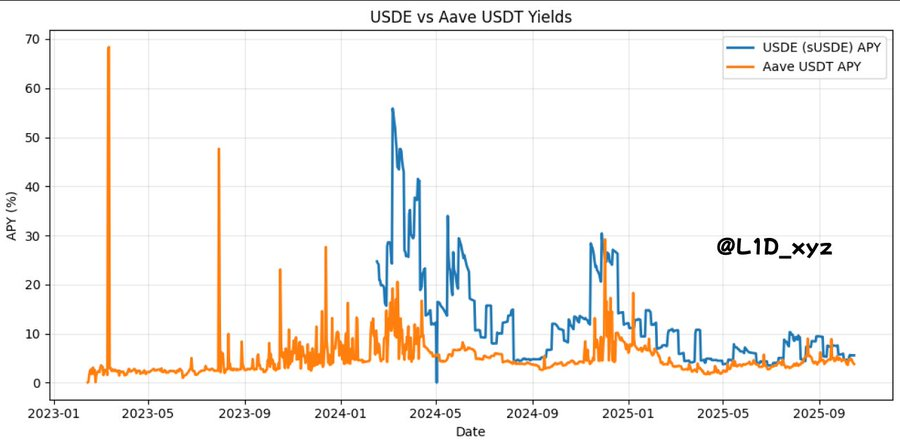

Ethena 的 USDe 成為近期收益循環策略激增的關鍵驅動力。 這種交易現在已經非常普遍,主要依賴於 Aave 和 PENDLE,但也可以通過其他收益資產複製。 這種策略的可持續性直接取決於基礎收益的質量和穩定性。 正如 @shaundadevens 在 8 月的一條推文中提到的,這種市場行為有著清晰的描述。

一個收益型“穩定幣”

Pendle,用於收益分離(yield stripping)

一個借貸市場,用於加槓桿

然而,這一交易規模受兩個關鍵限制因素的製約:

1 -

必須有足夠的

2 -

如果借貸成本接近或超過基礎收益率,策略將崩潰。 因此,任何新的循環策略必須產生高於 USDe 的收益率。 為什麼? 因為正如下圖所示,同樣,ETH 的無風險利率通常跟踪最可靠的 ETH 收益來源(如質押獎勵)。

這些相關利率對 DeFi 設計空間的影響不容低估。

正如 @TraderNoah 分享的所揭示

換句話說——儘管有些人可能難以接受——但目前來看,可以將 USDe 的收益率視為我們行業的“國債收益率”。

只要藉貸協議能夠維持充足的“”(USDC、USDT 和 DAI 等穩定幣,以及 ETH 和 wBTC 等基礎資產))供應,“循環交易”模式就能推動 TVL 的快速擴張。

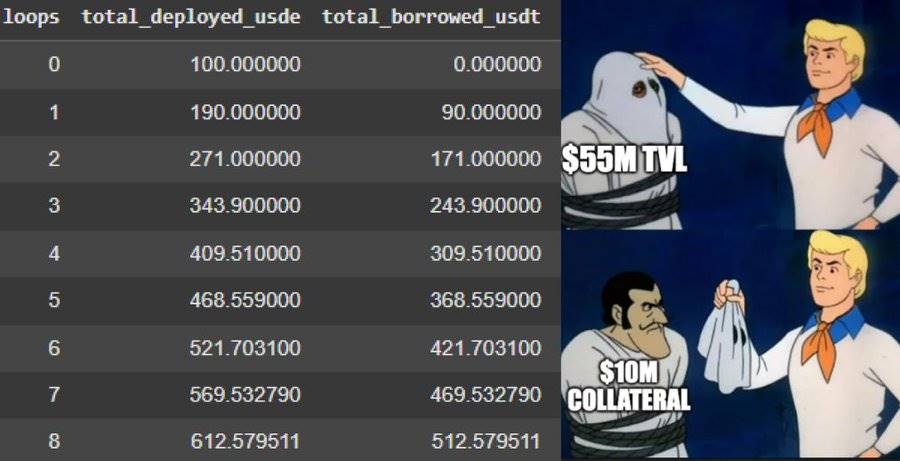

然而,這也暴露出 TVL 作為藉貸協議衡量指標的問題:借款人存入資產,借出資金並重新存入借來的資金。 這一過程通常會根據貸款價值比(LTV)限制重複五到十次。 最終結果是 TVL 數據被人為誇大:協議會同時計算原始存款、借款人的初始存款以及循環過程中每次重新存入的資金。

在這種情況下,在交易發生之前,借款人為藉貸協議提供的 100 美元價值為。

然而,交易發生後,當借款人循環存入 100 美元時,TVL 將如下所示:

儘管如此,TVL 只是衡量平台供應量的一個代理指標。 但供應量本身並不是一個優秀的衡量標準,更重要的是:

借貸市場成功的關鍵指標:借出量與基礎資產供應量

未被借出的資產供應量並不會為協議帶來收入,真正驅動收入的是資產的借出。

作為風險評估者,我們的職責是理解業務的收入驅動因素以及這些驅動因素的瓶頸——在藉貸市場中,借出資產通過發放貸款和服務費來推動業務,而基礎資產的供應量是這一過程的瓶頸。

與行業專家交流後,我們發現更多的基礎資產(尤其是穩定幣)是衡量借貸市場成功的核心指標。

因此,以 USDC 為主的深度供應,以及其他資產(如 ETH 和帶有質押收益的大型資產)的供應,是藉貸市場能為用戶提供的主要價值,也是用戶所追求的目標。 更多的穩定幣意味著更多的循環交易,進而帶來更多的活動和費用。 如果借貸市場能夠吸引更多的基礎資產,它們將能夠促成更多的借貸匹配,吸引更多用戶,賺取更多收入等。

相反,長尾資產對借貸市場的貢獻有限,除了增加複雜性和風險外幾乎沒有其他作用。 雖然這些資產可能吸引對費用敏感度較低的用戶,但“天下沒有免費的午餐”。

答案在於:

這可以追溯到借款人如何獲得收益,以及市場中被認為“安全”的收益率是多少。

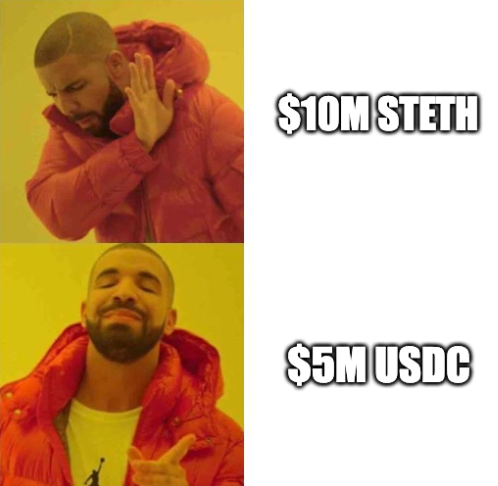

在許多現代借貸市場中,借款人用作抵押品的資產(例如 sUSDe,用於借出 USDC)也可以作為藉出的資本,再被另一個用戶借用。 根據抵押資產的性質,它可能對其他用戶有用(如 ETH),也可能無用(如 stETH)。

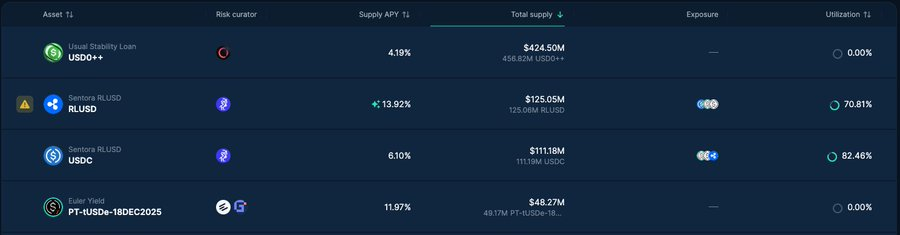

例如,在 Euler 上,我們可以看到主要基礎穩定幣(如 RLUSD、USDC)的利用率非常高,而長尾收益型衍生資產幾乎沒有借貸活動。

如果一個借貸市場中長尾代幣的比例相對於基礎資產過高,這表明整體上有更多無用資產,可能意味著“流動性挖礦”或被激勵的閒置流動性。

那麼,協議如何在其供應和借出的資產以及偏好的交易中變得更高效?

資產鏈接再利用(再抵押)為何有用?

在藉貸市場中,某些資產對的使用價值明顯高於其他資產對,或者說更“誘人”。 以下是幾個具體的例子:

假設用戶 1 存入 stETH(質押的 ETH),以藉出 ETH 併購買更多的 stETH。 這是一個合理且可行的交易,只要用戶能夠以低於 stETH 獎勵的利率借到 ETH。 然而,這種情況下,其他用戶很可能並不願意借用用戶 1 提供的 stETH。 對於借貸協議來說,這筆交易是有意義的,但在本例中,情況就此終結了。

再看另一種情況,假設用戶 2 存入 eth 以藉出 USDC,並用借來的 USDC 購買更多的 ETH。 這種情況下,對借貸協議來說就更加“誘人”。 為什麼? 因為用戶1的整個交易鏈可以直接利用用戶 2 存入的 ETH 完成。 換句話說,用戶2的交易行為為額外的循環交易提供了可能性。 在基礎資產(如 ETH 或 USDC)稀缺的情況下,可以將用戶2的行為視為讓借貸協議能夠支持兩次完整的循環交易,而用戶 1 的行為僅能支持一次。

這才是真正推動“資本效率”和資產利用率的因素。 一般來說,如果協議能夠在基礎資產之間產生更多的交易活動,例如存入 btc 借出 USDC、存入 ETH 借出 USDC 等,這對協議來說是非常有價值的,因為它能夠在初始交易的基礎上疊加更多的活動。

系統槓桿程度難以測量,這很危險

總結一下,我們發現最令人擔憂的問題是:在所有交織的借貸、鍊式交易和循環交易中,似乎很難準確識別整個系統中使用了多少槓桿。

舉個例子,如果某協議上有 10 億美元的 stETH,且貸款價值比(LTV)為 75%,那麼這筆資產的構成可能是以下幾種情況之一:

5 億美元是最初存入的 stETH,另有 5 億美元是藉出的資金。

3 億美元是最初存入的 stETH,另有 7 億美元是藉出的資金。

我們沒有好的方法來確定具體情況,因此只能猜測:如果市場出現大規模清算或普遍下跌導致用戶撤資,其中有多少資產會被拋售?

對於那些比我們更聰明的讀者,如果有人有識別系統槓桿水平的好方法,我們非常願意聽取您的建議。