Hotcoin Research | DAT 飛輪能轉多久:加密財富盛宴還是泡沫陷阱?

2025年堪稱DAT爆發的元年。 越來越多上市公司仿效Strategy模式,將BTC、ETH、SOL、BNB等加密貨幣納入資產負債表,作為核心儲備,並通過股票融資不斷加碼持倉。 帶來了幣價與股價的共振上揚:投資者通過購買這些公司的股票,間接獲取加密貨幣的長期敞口;而公司則憑藉股價溢價不斷融資、再購入更多數字資產,形成了具有自我強化特徵的金融飛輪。

本文的分析將從三個維度展開:其一,系統梳理DAT的模式邏輯與飛輪效應,解釋為何在牛市階段能夠實現“幣股齊漲”的自我強化循環;其二,通過案例分析展示不同公司在BTC、ETH、SOL、BNB等新興公鏈代幣上的實踐差異與效果,揭示機構背後的戰略意圖與融資手段;其三,探討DAT在監管趨嚴、市場競爭加劇和宏觀環境波動下所面臨的風險與挑戰,並展望其潛在的演進方向。 文章旨在幫助投資者理解這一新興模式如何影響幣價、股價及資本市場互動,同時揭示飛輪效應背後所潛藏的風險。 DAT不只是企業層面的資產配置,更是連接加密與傳統金融市場的新橋樑,它正在重塑市場敘事,改變資金流向,並逐步影響宏觀層面的資本配置邏輯。

二、DAT飛輪效應:幣股齊漲的正向循環1.DAT的定義與增長邏輯

DAT(Digital Asset Treasury, 數字資產財庫)是指上市公司、非上市企業或投資載體,將比特幣、以太坊等加密資產以戰略性與長期性方式納入資產負債表或等效的控股載體,並通過股權/債券融資→購入加密資產現貨→信息披露與估值反映的閉環來放大每股內含的加密敞口與資本效率。 其本質是將“公司股權”與“鏈上資產”連接起來的資產配置框架。

DAT模式的核心在於一個“股權融資購買鏈上資產”的金融飛輪,能夠在牛市中自我強化,實現幣價和股價的雙向推動。 這一飛輪效應最早由Strategy創始人邁克爾·塞勒在2020年率先驗證,其基本邏輯如下:

持有加密資產:公司將籌得資金大量買入如BTC、ETH等數字資產,作為主要儲備。

股價溢價上漲:因提供了便捷合規的加密敞口,公司股價開始以高於持幣淨值(NAV)的價格交易。 投資者願意支付溢價購買其股票,相當於認可公司持有的加密資產未來增值潛力。

利用溢價再融資:股價走高賦予公司進一步融資能力。 公司可趁高價增發股票或發行低息可轉債,融得資金。

增持更多幣:將新融資的大部分投入購入更多加密貨幣,擴大儲備規模。

強化敘事循環:持幣量持續增長,強化其“加密資產代理股”的市場故事,進一步推高股價溢價,為下一輪融資創造條件。

2.DAT飛輪效應表現

在牛市中,這一循環形成強勁正反饋,堪稱“無限子彈”模式:買幣→幣價漲→股價漲→融資→買幣”,循環往復。這種模式讓投資者不僅享受了幣價上漲紅利,還通過股票獲取槓桿放大收益。例如2023-2025年,比特幣價格上漲約110%,而Strategy股價同期上漲超過910%。資本槓桿和股價溢價使DAT股票在牛市裡的回報率遠高於直接持幣。

Strategy的BTC財庫策略:自採用比特幣財庫策略以來,Strategy股價在5年內暴漲超過2200%。 公司比特幣持倉從2020年的零增長到如今的639,835枚BTC,價值逾730億美元。 這使其成為全球持幣最多的上市公司,並帶動公司市值遠超其原本軟件業務價值。

BitMine的ETH財庫策略:美國上市公司BitMine於2025年啟動以太坊財庫戰略,僅一個月內股價飆升逾1100%。 其中約60%漲幅歸因於每股持幣量的激增(+330%),20%來自ETH幣價上漲(從$2500漲至$4300),另20%來自mNAV溢價擴張。

DAT已成為加密市場重要的買方力量。 據Coinbase研究數據,目前專注於比特幣的DAT公司合計持有超過100萬枚BTC,約佔比特幣流通供應量的5%;專注於以太坊的DAT公司則持有約490萬枚ETH,約佔ETH流通量的4%。 全球DAT公司持有的數字資產總價值已超千億美元。 DAT已成為加密市場重要的買方力量。 據Coinbase研究數據,目前專注於比特幣的DAT公司合計持有超過100萬枚BTC,約佔比特幣流通供應量的5%;專注於以太坊的DAT公司則持有約490萬枚ETH,約佔ETH流通量的4%。 全球DAT公司持有的數字資產總價值已超千億美元。

三、典型DAT策略盤點:從btc到多元資產佈局隨著DAT概念從比特幣延伸到其他賽道,不同公司圍繞各類加密資產展開的多元策略。

1. 比特幣財庫先鋒:BTC“囤幣黨”的攻守之道

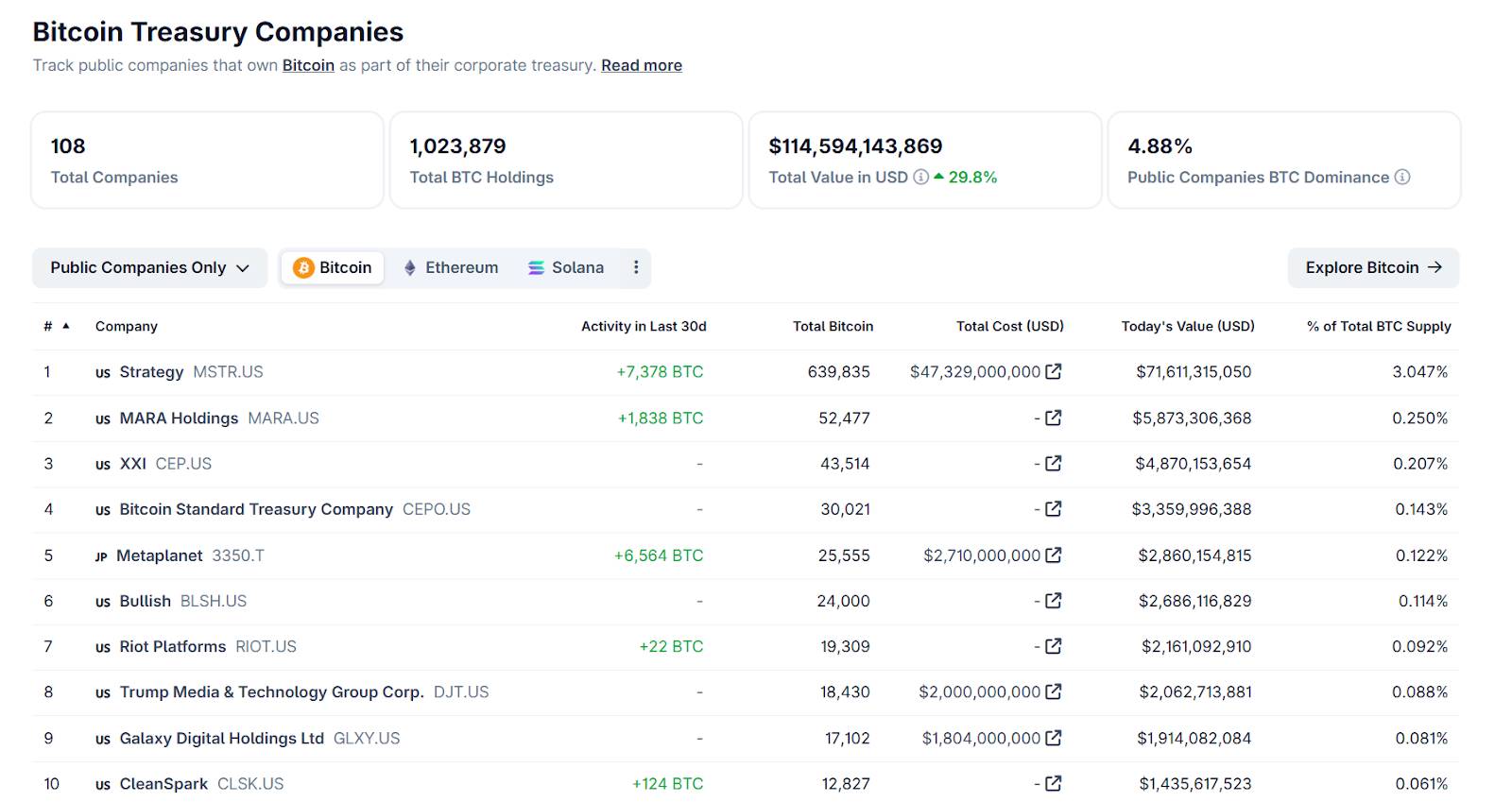

比特幣是DAT最先崛起的領域。 Strategy在2020年的豪賭奠定了BTC財庫的先河,其後眾多公司加入“囤比特幣”的行列。 根據CoinGecko最新數據,目前共有108個上市公司持有BTC,總持倉量超過100萬枚,佔BTC總供應量的4.88%。

來源:https://www.coingecko.com/en/treasuries/Bitcoin/

Strategy:自2020年8月起持續將營收和融資投入比特幣,目前持有近64萬枚BTC,佔總供應量約3%。 Strategy通過多輪股票/債券融資籌集資金買入BTC,在加密牛市中實現股價和資產的指數級增長。 其成功證明了BTC作為企業儲備資產的可行性。

Metaplanet:這家日本前元宇宙技術公司於2024年4月轉型為比特幣財庫公司,將BTC作為核心儲備以對沖日元貶值等風險。 截至2025年9月25日,Metaplanet持有25,555枚BTC,買入均價約$106,065。 其買幣總成本約27.1億美元,當前市值已略有浮盈。 憑藉持幣規模,Metaplanet已成為全球第五大BTC儲備上市公司。 這一成績也讓其股價年初至今上漲超140%,公司身位從小盤股躍升至中型股並被納入富時日本指數。

MARA、RIOT等礦企:美國的Marathon Digital(MARA)和Riot Platforms(RIOT)等比特幣礦企,既是礦業股又兼具財庫特徵。 它們通過挖礦累積BTC,並通常在牛市傾向於保存BTC而非全部拋售。 MARA和RIOT分別持有5萬+枚BTC和1.9萬枚BTC。 礦企的優勢在於可將運營收益直接轉化為囤幣,實現用電費換比特幣。 但礦企股價也高度相關於BTC價格,因此本質上也成為投資者獲取BTC敞口的股票工具。

其他跟進者:眾多傳統行業小盤股通過大舉購幣轉型為“幣股”。 例如香港明成集團(NASDAQ: CREG)原本從事建築分包業務,2025年8月斥資4.83億美元購入BTC,宣布將數字資產納入核心戰略,消息一出股價飆漲。

值得注意的是,隨著BTC財庫公司激增,市場“稀缺性溢價”正在下降。 早期Strategy的成功在於稀有性,但如今“買BTC推高股價”的故事已不新奇。 同質化競爭下,一些BTC財庫公司的市值相對持幣淨值的mNAV溢價正逐步收斂。

2. 以太坊財庫興起:從儲備資產到收益資產

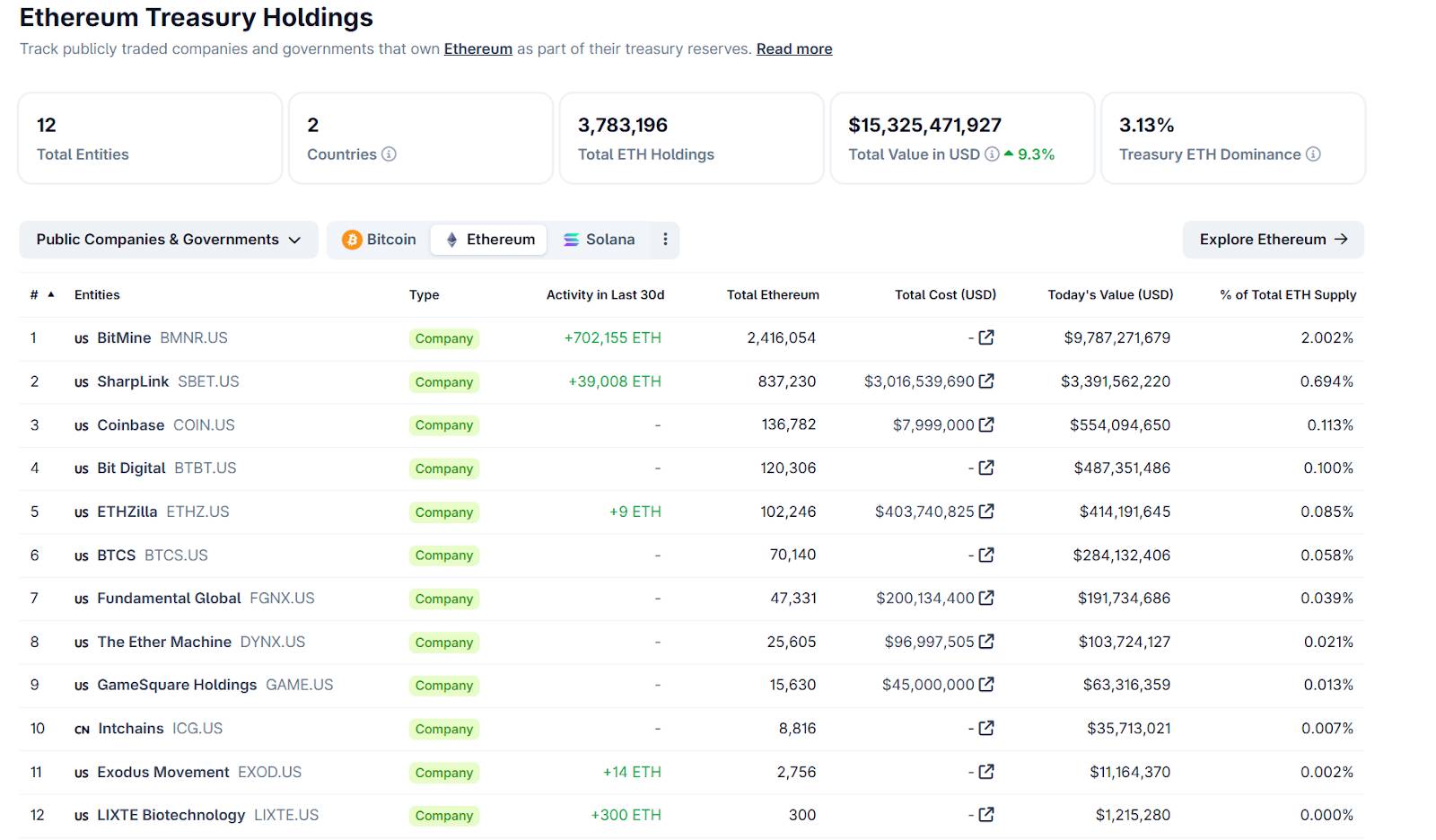

2025年被視作以太坊財庫元年。 在此之前,企業持有ETH往往是出於業務需要而非戰略儲備。 但今年開始多家機構高調將ETH納入儲備,並創新性地利用以太坊的質押收益,實現“囤幣生息”模式。 根據CoinGecko最新數據,目前共有12個上市公司持有ETH,總持倉量超過378萬枚,佔ETH總供應量的3.13%。

來源:https://www.coingecko.com/en/treasuries/Ethereum

BioNexus:2025年3月,總部在東南亞的BioNexus宣布將ETH作為主要儲備資產,成為首個採用以太坊財庫戰略的上市公司。 該舉被視為標誌性事件,宣告ETH正式進入企業資產負債表時代。 不同於Coinbase等因業務需要持有ETH,BioNexus明確將ETH當作戰略儲備和投資資產,釋放出機構認可ETH價值儲存地位的信號。

BitMine Immersion (BMNR):BitMine在2025年中宣布巨資佈局ETH,目標長期持有全球5%的ETH供應。 截至2025年9月25日,公司已持有241.6 萬枚 ETH,約佔流通供應量的2%。 這一規模使其成為全球最大的ETH儲備持有者。 BitMine運用可轉債、股票增發等方式不斷擴表,以“融資–買幣–估值上升–再融資”飛輪推動股價和資產齊漲,成為2025年備受矚目的明星DAT之一。 BitMine持有的大部分ETH都參與鏈上質押賺取收益,可將以太坊的生產性屬性轉化為公司現金流。

SharpLink (SBET):SharpLink是一家納斯達克上市的體育博彩技術公司,在2025年積極轉型ETH財庫。 SharpLink通過“ATM(at-the-market)小額增發”機制幾乎每週在市場融資,並立即披露買入ETH的規模。 目前累計增持超過83萬枚ETH,且幾乎100%投入質押獲取Staking收益。 這種激進策略使其資產負債表上不僅有巨額浮盈,還產生持續現金回報。 雖然有人擔憂其“滿倉質押”增加了對鏈上協議安全和流動性的風險敞口,但支持者認為此舉將ETH轉化為生產性資產,是DAT提升收益的最佳實踐之一。

BTCS Inc:美國區塊鏈公司BTCS推出“以太坊股息+忠誠獎勵”計劃,用所持ETH定期向股東派發股息,同時設置忠誠獎勵條款,鼓勵股東將股票劃轉至指定登記處並持有至2026年初,以獲得額外ETH獎勵。 這樣投資者不僅能拿到現金和ETH分紅,還因長期持股獲得激勵。 這一舉措提高了股東黏性,並在一定程度上抑制了股票被借貸做空。 雖然“用ETH派息”的可持續性仍受質疑,但BTCS展示了DAT在金融工程上的靈活性和創造力。

以太坊財庫的興起,說明DAT模式正在從被動囤幣進化為主動增值階段。 不再只是簡單持有,企業開始探索質押、DeFi等方式讓鏈上資產產生收益,為股東創造更大價值。 正因如此,一些分析認為ETH財庫公司相較BTC財庫擁有更強優勢。 在市場下行時,由於質押收益支撐,ETH財庫的mNAV下滑壓力可能小於BTC財庫。

3. Solana財庫熱潮:巨額注資下的競賽

今年下半年,Solana成為DAT領域的焦點。 繼BTC和ETH之後,SOL正加速邁入機構採用快車道:目前已有9家上市公司對SOL押注,總金額高達27億美元,總持倉量超過27億枚,佔SOL總供應量的2.47%。

來源:https://www.coingecko.com/en/treasuries/SOLana

- Forward Industries(FORD):Forward Industries 原為醫療與科技客戶提供設計/製造解決方案的老牌公司,2025年9月正式切換為“Solana 財庫公司”敘事。 其財庫策略由 Galaxy Digital、Jump Crypto、Multicoin 領銜的 16.5 億美元 PIPE 資金支持,目標是“打造全球最大的 Solana 財庫”,並強調在鏈上執行與全量質押以獲取原生收益;公司亦披露將通過 ATM(最高 40 億美元)持續補給彈藥、並探索把股票在 Solana 上代幣化。

- DeFi Development Corp.(DFDV):DFDV 明確將 SOL 作為財庫主資產,並以“SPS(SOL per Share)”作為管理與對外溝通的核心指標;策略包括長線持有 + 分散質押至多家驗證人 + 自建 Solana 驗證人節點以獲取手續費與質押收益。 近期公告將新增購入的 SOL 長期持有並全部參與質押。

Upexi(NASDAQ: UPXI):Upexi 原為多品牌消費品公司,2025年起轉型為 “SOL 財庫 + 資產管理”雙線:通過 PIPE/可轉債補充子彈,大量購入 SOL 並幾乎全部參與質押,疊加折價鎖倉 SOL 來提升內含收益,引入行業顧問 Arthur Hayes以強化機構溝通。

Sharps Technology( STSS):Sharps 是一家醫療器械公司,2025年 9 月宣布完成首批 SOL 收購併正式採用數字資產財庫戰略,主資產為 SOL,資金來自近期 PIPE;公司強調定期披露並以“資本市場募資→持有SOL→獲取鏈上收益”作為管理主線。

Sol Strategies( HODLF):Sol Strategies是加拿大上市的 Solana 生態投資與基礎設施公司,聚焦增持 SOL 並運營驗證人,同時處置非核心加密資產,將倉位進一步向 SOL 傾斜以匹配長期策略與節點業務。

Solana財庫熱潮反映出機構資本正將目光投向更多元的公鏈資產。 SOL正成為繼BTC、ETH之後第三大受DAT公司青睞的資產。 與BTC、ETH相比,Solana底層技術性能突出且有活躍生態,機構押注其未來上漲空間和生態增長。 短期內巨資湧入使SOL價格在2025年8-9月大漲突破250美元。 但是Solana財庫公司目前基數小、缺乏驗證,其未來表現仍待觀察。 Solana財庫的成功與否,或將直接影響該鏈能否躋身真正的主流資產行列。

4. 新興資產財庫:BNB、TRON、SUI、ENA等

BNB也開始出現企業財庫化的苗頭。 8 月10 日,BNB Network Company(BNC)宣布斥資約1.6 億美元購入20 萬枚BNB 代幣,成為全球最大企業級BNB 持有方。 此後多次買入BNB,目標是要在2025年底前持有BNB總供應量的1%,立志成為“Strategy of BNB”。 目前其總持有量增至418,888 枚BNB,約3.68 億美元。 公司CEO David Namdar(前Galaxy Digital合夥人)表示,BNC將自身定位為全球最大的BNB企業持有者,並通過此舉深化在幣安智能鏈生態的參與。 BNC股價在這些消息驅動下也幾度上漲,市值隨之攀升。

一些新興公鏈代幣和協議代幣也開始湧現財庫公司的身影。 它們大多得到項目方和頂級風投的支持,通過“借殼上市”或反向併購等方式進入公開市場,繼而進行大規模代幣累積:6 月,TRON 集團通過與納斯達克小盤股 SRM Entertainment 的反向併購在美股實現上市通道,隨後改名 Tron Inc.,為後續 TRX 財庫策略提供資金來源與合規載體。 Mill City Ventures(MCVT)7月宣布進行4.5億美元的私募融資交易,將所募資金的98%用於購入SUI代幣,轉型為以SUI為主要儲備資產的企業。 StablecoinX在9月連續大筆買入ENA代幣,被社區懷疑是“ENA財庫公司。

綜上,DAT模式正從比特幣一枝獨秀,演變為多鏈多幣種的群芳競艷格局。 BTC財庫穩坐主導,ETH財庫後來居上,SOL財庫猛烈擴張,BNB等也加入戰場。 可以預見,未來還會有更多加密資產被賦予“財庫故事”。 對於每種資產而言,被機構長期鎖倉無疑提升了市場信心和籌碼稀缺度;但反過來,資產自身的前景也決定了財庫策略能走多遠。 如果基礎資產缺乏內在價值或生態支撐,那麼單純囤幣難以持續贏得投資者認同。

四、DAT模式的風險與挑戰儘管DAT飛輪在牛市中威力驚人,但該模式背後潛藏的順週期風險和外部挑戰也不容忽視。 當前DAT發展已進入競爭階段,行業的淘汰賽悄然開始。 主要風險點包括:

1. 監管審查收緊融資受限:2025年9月初,納斯達克交易所突然加強了對“購幣上市公司”的監管。 新的規則要求:若上市公司希望通過發行新股為購買加密貨幣提供資金,必須事先提交股東大會投票批准。 這一舉措旨在遏制部分公司頻繁利用增發籌資囤幣、推高股價的行為。 監管層擔心DAT被用作監管套利工具,因為相比ETF,DAT上市門檻更低卻實現了類似效果。 納斯達克的新規以及SEC等機構的關注,意味著未來DAT模式將更規範化,但短期內融資效率下降可能使飛輪減速。

2. mNAV折價與拋售風險:DAT公司的市值淨資產比(mNAV)是衡量其股價相對持幣淨值的指標。 牛市中,大部分DAT的mNAV顯著高於1,顯示投資者給予未來增長溢價。 但一旦行情逆轉或市場信心動搖,mNAV可能迅速跌破1,即股價低於賬上加密資產價值,出現折價交易。 9月以來,不少DAT股價大幅回落,mNAV同步崩跌,市場開始質疑這些公司能否持續增發買幣。 當公司長期折價交易時,管理層往往承受巨大壓力,會傾向於出售底層幣資產回購股票,試圖將股價推回淨值附近。 一旦多家DAT同時踩踏式拋售,將給幣價造成下行沖擊,反而導致更大的負反饋循環。

3. 槓桿與債務風險:為追求快速擴表,DAT公司普遍使用了高槓桿融資工具,如可轉債、短期信貸、反向併購等。 在牛市,這些槓桿放大收益毫無問題;但在幣價暴跌時,槓桿會反噬引發連鎖危機。 如果底層資產價格大跌,債務端的償付和保證金條款可能被觸發,迫使公司被動平倉拋幣以償債或避免違約。 2022年一些加密公司爆倉的劇本可能在DAT身上重演。 特別是那些通過SPAC或反向併購上市的DAT公司,完全靠後續融資輸血,一旦市場融資窗口關閉,現金流將很快枯竭。

4. 同質化競爭與邊緣幣種風險:今年DAT公司的激增導致市場出現內捲苗頭。 隨著同類公司蜂擁而入和“稀缺性溢價”消退,DAT公司開始走向不同命運。 實力不足、策略雷同的跟風者將難以維繫高估值甚至面臨淘汰。 尤其是聚焦小眾山寨幣的DAT,在機構ETF等更合規產品出現後,可能無人買單。 不同類型DAT未來表現取決於三大因素:融資能力、持倉規模和收益水平。 那些融資困難、規模偏小又缺乏質押收益的公司可能淪為被收購的對象。 總之,DAT賽道正從蠻荒生長邁向優勝劣汰。 沒有差異化策略和精細執行力的公司,將難以在PvP競爭中倖存。

5. 宏觀與流動性衝擊:DAT模式連接了傳統股權市場和加密現貨市場,但在極端情形下也可能釀成“雙殺”。 若出現例如全球流動性收緊、股債雙跌的宏觀衝擊,DAT公司股價與其持有的加密資產價格可能同步下挫,相互放大。 因為投資者在恐慌時會同時拋售風險資產股票和加密貨幣,DAT公司將承受雙重拋壓。 而一旦多家DAT持幣集中、資金鍊緊張,集中拋售更易引發踩踏,導致加密市場劇烈波動。 DAT作為跨市場資金流動的節點,在危機中可能放大流動性緊張局面。

綜上,DAT模式本質上帶有高槓桿、強順週期的特徵,牛市如火箭升空,熊市如自由落體。 2025年將是DAT故事由盛轉穩的關鍵考驗期。 如果說上半年大家還沉浸在飛輪神話中,那麼下半年開始,監管、市場都在倒逼這個故事回歸現實——只有那些融資結構健康、資產配置穩健、多元化經營並具備合規意識的DAT公司,才能穿越週期。

五、DAT發展機遇與未來展望儘管面臨諸多挑戰,數字資產財庫作為連接傳統金融與加密經濟的創新載體,其未來前景依然被業界所看好。 在規範發展和優勝劣汰後,DAT模式有望帶來新的機遇,並深刻影響加密市場格局:

1. 傳統資金入場的新橋樑:DAT為許多無法直接持幣的傳統機構投資者提供了受監管且便捷的替代通道。 例如一些養老基金、保險、家族辦公室受制於章程無法買幣,但可以投資NYSE/Nasdaq股票。 DAT公司讓他們間接擁有加密資產敞口。 隨著加密貨幣ETF的推進,機構進入加密市場的渠道日益多元,但DAT仍具獨特吸引力:主動型管理+潛在收益增強。 ETF被動持幣,而DAT管理層可通過槓桿、質押等策略追求超過持幣本身的收益。 這使得部分進取型資本可能偏好配置優質DAT股票。 長期看,DAT或將與ETF、信託並存,共同擴大機構資金對加密資產的配置比例。

2. 從被動囤幣到主動經營:目前大多數DAT仍以“買入並持有”為主要策略。 但展望未來,這些公司可能向更主動的數字資產管理人演進。 例如:進行鏈上質押、借貸、做市來增加資產收益;參與defi和節點運營提升生態話語權;甚至涉足RWA領域,將現實資產映射上鍊以豐富資產組合。 未來,我們或許會看到DAT公司發行自身結構化產品、與DeFi協議深度綁定,甚至成為“鏈上銀行”的雛形。

3. 市場影響:加密資產金融化與機構化加速:DAT熱潮已經直接推升了主流幣價。 今年BTC和ETH價格的關鍵驅動力之一正是來自DAT公司的現貨買盤。 另一方面,DAT也促進了加密市場金融化:股票市場投資者通過DAT參與加密敞口,鏈上資產因為財庫效應變得更稀缺且分散在機構手中,波動率或有所降低。 此外,DAT與衍生品市場的互動也在增強,有對沖基金專門利用DAT股票的溢價折價進行套利交易,或買入DAT股票看漲加密同時賣出期貨對沖。 這使傳統金融資金更深地捲入加密市場交易邏輯。

4. 長期課題與可能的發展方向:當然,DAT要實現長盛不衰,還有一些長期課題需解答:如何有效管理私鑰和鏈上資產安全;如何平衡持幣與主營業務發展;當加密市場進入低迷期,如何維持投資者信心;以及未來央行數字貨幣(CBDC)和主權基金是否會以類似DAT形式持幣等等。 這些問題的答案,將在未來幾年內逐步顯現。 如果行業進入整合期,或將誕生“加密伯克希爾”式的控股集團,持有多種幣種和相關業務。 在那樣的格局下,DAT賽道將更趨成熟穩健,其對市場的影響也更加深遠。

展望未來,隨著一批優質DAT公司的脫穎而出,我們將看到加密世界與傳統金融的聯繫更加緊密。 加密資產的價格波動將部分受到上市公司財報、股東行為的影響;反之,傳統股市中也將誕生一個“加密資產概念股”板塊,其走勢與幣圈行情息息相關。 投資者教育和市場認知也會因為DAT而提升,一個直接例子是:許多股民因投資Strategy而了解並認同了比特幣價值。 可以說,DAT公司在一定程度上充當了加密資產的佈道者和價值發現者角色。

2025年DAT從早期試水走向群雄逐鹿,飛輪帶來的機會與風險不斷交織。 面向未來,唯有那些洞悉金融本質、嚴控風險且擁抱合規的參與者,才能在這場新範式競爭中勝出,引領行業走向下一個階段。 而無論如何,DAT的出現已經宣告了加密貨幣獲得主流認可:從公司財報到投資組合,加密資產正前所未有地融入現實世界的經濟版圖。 加密資產作為企業儲備這一理念已深入人心,DAT模式在曲折中前行,其長期影響不可逆。