2025年Curve面臨轉型:低收益迫使DeFi巨頭重新評估以太坊Layer 2戰略

在DeFi領域掀起波瀾的Curve Finance正面臨關鍵轉折點。最新數據顯示,這家去中心化交易所巨頭在以太坊主網的日收益竟超過450個Layer 2網絡的總和,引發團隊對現有跨鏈策略的全面檢討。本文將深入分析Curve的收益結構、Layer 2困境,以及可能的路線調整,帶您了解這場可能重塑DeFi格局的戰略轉變。

Curve單日以太坊收益碾壓450個L2總和

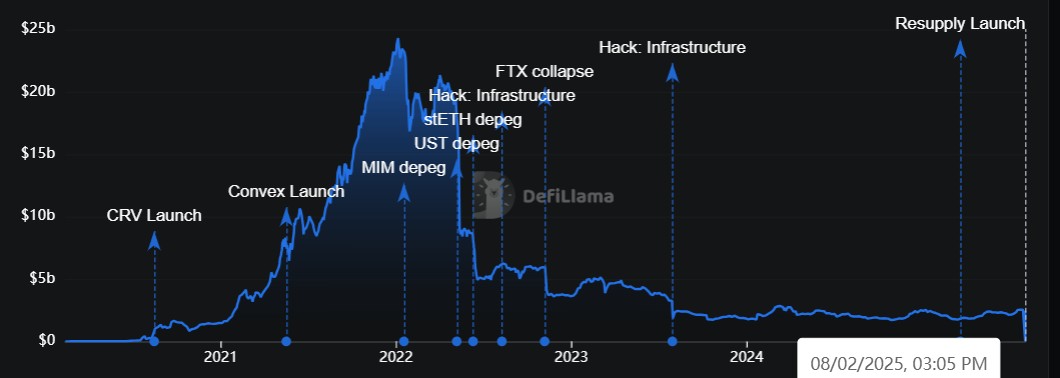

驚人的數據對比揭示了一個殘酷現實:Curve在以太坊主網24小時內創造的收益(約2.8萬美元)竟超過其在所有LAYER 2網絡收益總和的18倍。更諷刺的是,這家DeFi藍籌目前在62個不同的Layer 2上部署了協議,卻只換來微不足道的回報。根據DeFiLlama統計,Curve超過90%的總鎖倉價值(TVL)仍集中在以太坊主網,這種「全面撒網」的跨鏈策略顯然未能帶來預期效果。

收益失衡背後的Layer 2困境

「在L2上部署就像開設連鎖店卻發現顧客只去旗艦店購物。」BTCC分析團隊指出,Curve面臨的核心矛盾在於:雖然Layer 2理論上能降低交易成本,但實際上市場流動性和用戶習慣仍高度依賴以太坊主網。數據顯示,Aave等其他主流DeFi協議同樣面臨類似困境,其Layer 2版本的使用率普遍不及主網的5%。

Ignas等知名分析師認為,當前Layer 2生態存在「三重悖論」:技術上追求去中心化卻犧牲效率、商業上強調低成本卻難以變現、生態上鼓勵創新卻同質化嚴重。Polygon、Arbitrum和Optimism等頭部L2雖然TVL可觀,但多數項目仍處於「燒錢換市場」階段,難以支撐像Curve這類收益敏感型協議的運營需求。

crvUSD穩定幣或成戰略轉型關鍵

值得注意的是,Curve團隊已開始將資源向原生穩定幣crvUSD傾斜。這種「曲線救國」策略可能預示著重大方向調整——從追求跨鏈數量轉向深耕核心產品矩陣。L2Beats研究報告顯示,crvUSD在主要Layer 2的採用率正以每月15%的速度增長,這種專注主網高價值業務的策略或許更符合Curve的長期利益。

「與其把資源分散在數十個收益微薄的L2上,不如集中火力鞏固以太坊主網的護城河。」DeFi資深開發者馬克在推特空間分享時強調,Curve的案例反映整個DeFi行業正面臨「跨鏈幻滅期」,過度擴張反而可能稀釋協議的核心競爭力。

2025年DeFi生態的戰略啟示

Curve的困境為defi項目提供了寶貴的商業模式教材:

- 收益質量重於鏈上數量:TVL的絕對值不如收益率關鍵

- 產品適配性決定跨鏈成敗:不是所有協議都適合多鏈部署

- 主網價值被低估:以太坊仍是高價值金融活動的首選平台

隨著以太坊Dencun升級降低主網gas費,以及EIP-4844進一步優化數據可用性,2025年可能見證更多DeFi項目重新審視其跨鏈策略。正如一位匿名核心開發者所言:「有時候,戰略收縮才是最好的擴張。」

本文不構成投資建議。市場有風險,決策需謹慎。

Curve戰略轉型常見問題

為什麼Curve要考慮減少Layer 2部署?

根本原因在於驚人的收益差距——Curve在以太坊主網單日收益可達2.8萬美元,而其在所有Layer 2的總收益僅約1,500美元。這種投入產出比的嚴重失衡迫使團隊重新評估跨鏈策略的商業可行性。

Curve在Layer 2的表現有多糟糕?

具體來看,Curve在62個Layer 2網絡的總TVL不足主網的10%,且多數鏈上日交易量經常低於1萬美元。相比之下,其在以太坊主網的單日交易量常態化突破8,000萬美元。

crvUSD會成為Curve的新重點嗎?

種種跡象表明確實如此。團隊已將CRVUSD的跨鏈兼容性開發優先級提升,這種原生穩定幣不僅能創造手續費收入,更能增強協議在利率市場的定價權,是比單純追求多鏈部署更可持續的商業模式。