黃金市場支持者彼得·希夫抨擊MSTR為「詐騙」,分析師卻看好其超越比特幣的潛力

近期,黃金忠實擁躉彼得·希夫(Peter Schiff)與MicroStrategy(MSTR)執行長麥可·塞勒(Michael Saylor)的隔空交火引發市場熱議。希夫直指MSTR商業模式是場騙局,預言其終將破產;而多位分析師卻認為,這家持有大量比特幣的上市公司可能創造比BTC更高的回報率。本文將深入剖析雙方論點,並從財務槓桿、市場動能等角度解讀MSTR的爭議性策略。

希夫與塞勒的世紀辯論邀約

「MSTR的整個商業模式就是場騙局。我和塞勒都將出席12月初杜拜的幣安區塊鏈週活動,我正式向他提出辯論挑戰!」希夫在2025年11月16日的推文中火力全開。這位著名黃金多頭認為,無論比特幣表現如何,MSTR最終都難逃破產命運。

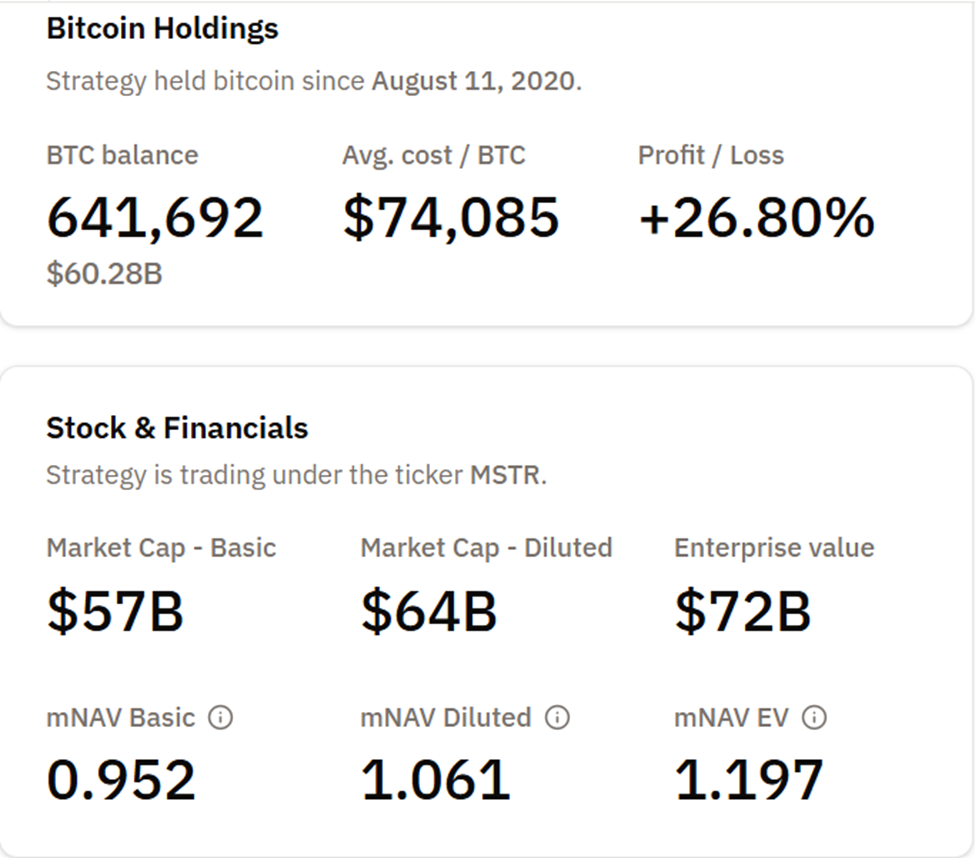

對此,加密社群意見領袖KillaXBT提出情境假設:「MSTR價值高度依賴BTC價格。當市場上漲時運作良好,但若比特幣暴跌50-60%,其高槓桿模式將極度脆弱。」他引用數據顯示,MSTR目前持有1692枚BTC,每枚平均成本約74,085美元。

分析師力挺MSTR的槓桿模型

面對質疑聲浪,多位分析師提出反駁。Adam Livingston強調:「MSTR提供1:1比特幣曝險,還額外享有每股BTC持有量的持續增長。這是種凸性優勢,是種智慧槓桿。」數據顯示,MSTR股價在2025年已上漲158%,遠超比特幣現貨ETF的表現。

Rohan Hirani更詳細解釋溢價邏輯:「投資100美元到比特幣ETF,你永遠只能獲得固定數量的btc。但MSTR能通過發債等金融操作,持續增加每股BTC含量。」根據TradingView數據,MSTR目前每股對應BTC數量較年初增長26%。

融資動能與市場機制

MicroStrategy在2025年9月完成最新一輪融資後,其BTC儲備量已躋身上市公司榜首。BTCC分析團隊指出:「MSTR的獨特之處在於將傳統資本市場與加密資產無縫銜接。通過發行可轉債,他們以約6.4%的利率獲得資金,再槓桿化購入比特幣。」

這種策略在牛市中效果顯著——當BTC價格上漲時,公司可發行更多股票償還債務,形成正向循環。但批評者警告,若遇市場暴跌,抵押品價值縮水可能觸發強制平倉。CoinMarketCap數據顯示,目前MSTR的BTC持倉市值較其債務總額仍有約40%安全邊際。

問答解析

為什麼MSTR被稱為「槓桿化比特幣」?

MSTR通過發行公司債和可轉債籌集資金,將這些傳統資本市場獲得的現金全部用於購買比特幣。這種操作相當於用華爾街的錢押注加密市場,形成財務槓桿效應。

MSTR與比特幣ETF有何本質區別?

比特幣ETF(如IBIT)提供1:1的BTC價格追蹤,而MSTR除了基礎曝險外,還通過持續融資增加每股BTC含量。這使其在牛市中可能產生超額收益,但也承擔更高風險。

彼得·希夫的主要擔憂是什麼?

希夫認為MSTR的商業模式不可持續,一旦比特幣價格大幅回調,其高槓桿結構可能引發流動性危機。他特別指出,若BTC下跌50-60%,MSTR將面臨嚴峻挑戰。