高盛最新研判:逃離“股債雙殺”的唯一出路,立即買黃金!

在周三的20年期美國國債拍賣慘淡收場後,美國市場被認為面臨嚴峻局勢。 金融博客零對沖引用德銀喬治·薩拉維諾斯(George SARavelos)的觀點,得出兩個解決方案:

- 要么對《大美麗法案》進行“重大修訂”以實現可信的財政緊縮(即大幅增稅,這將導致衰退甚至蕭條);

- 要么通過美元貶值提升美債對外國買家(主要是日本)的吸引力——但如今這些傳統避險買家正在拒絕接盤。

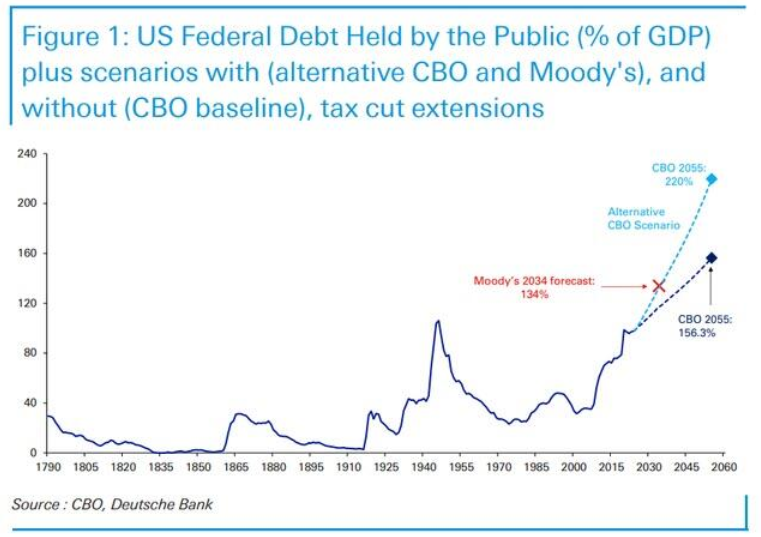

為何如此? 因為“債券義警們”終於從鴕鳥狀態中驚醒,面對這張圖表時陷入徹底震驚:

高盛Delta One交易主管里奇·普里沃洛茨基(Rich Privorotsky)呼應了以上觀點。 他指出20年期美債拍賣失利引發全面風險規避後,。

他此前強調,收益率與股市呈非線性關係——超過臨界點後,收益率上升將產生實質性影響。

深層驅動何在? 疫情后美國結構性赤字持續維持在GDP的7%左右,而拜登執政最後兩年更急劇惡化。 雖然即將出台的財政法案可能不會顯著擴大赤字(扣除預期關稅收入後),但正如國會預算辦公室等機構質疑的那樣,該法案仍未解決支出持續高企的問題。 只要各方繼續假裝這不是問題,這場財政狂歡本可再持續數年。 但雪上加霜的是:美國與主要美債持有國的貿易關係惡化——這些國家仍持有25-30%的未償債務。

這使得美國政府陷入兩難:既需吸引普通家庭吸收更多債務(要求更高收益率),又拒絕實質性削減開支。

因此,普里沃洛茨基認為,。 這位高盛交易員指出,

解決方案有三:

削減開支——除非債市暴動,否則政治上行不通;

金融壓制——已通過SLR豁免、英國ISA式稅收優惠等形式悄然進行;

美聯儲/財政部干預——當政策制定者強力介入時,匯率將成為終極洩壓閥。

(若真出現美元貶值,貨幣戰爭爆發只是時間問題)。

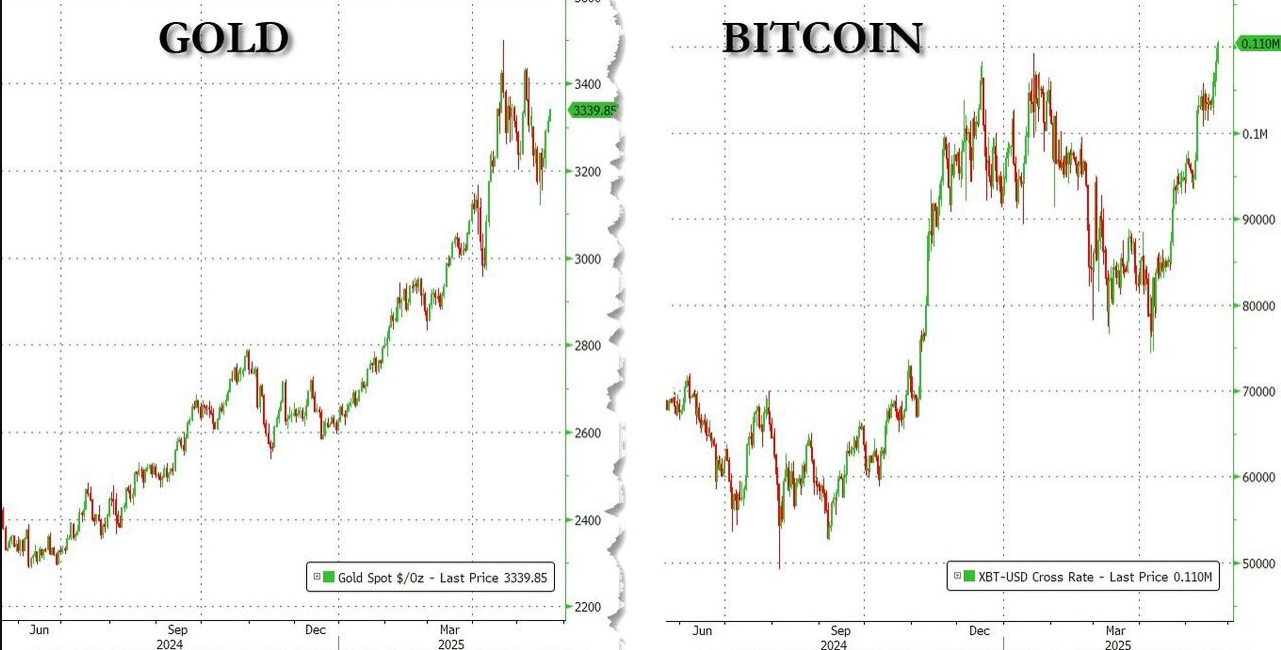

核心結論浮現:正如普里沃洛茨基所問:“黃金、加密貨幣及海外股票的超額回報預示什麼?或許市場正開始對這些結構性壓力定價,第三條路徑正在實時勾勒?”

這對美股意味著什麼?

儘管近日充斥著“投資者持倉不足”、“美國家庭財富創新高”等看漲論調,普里沃洛茨基建議回歸本質思考:

-

近期市場由大量無視價格的技術性買盤驅動;

-

全球關稅實際稅率已達10%,相當於新增稅負;

-

沃爾瑪等企業或通過壓縮利潤率消化部分成本(損害盈利),但更多企業正在漲價或下調預期:耐克宣布下週起提價、塔吉特因通脹擔憂下調年度銷售預測 、LVMH警告中國奢侈品需求疲軟。

高盛交易員最終結論:股票風險回報比惡化。 關稅即稅收,利率將上行非下行,除了已被消化的前置效應,很難論證基本面增長將受益。 波動率已重置且具備上行空間。