美國大型企業轉向歐洲尋求更便宜的歐元貸款

受歐洲大陸較低借貸成本的吸引,大型美國公司正以創紀錄的速度湧入歐洲債券市場。 由於特朗普總統關稅政策的不確定性引發市場大幅波動,這些公司也藉此機會實現了融資來源多元化。

據彭博彙編的數據,歐洲央行利率為 2.25%,美聯儲利率維持在 4.25% 至 4.5%顯示0.018% 至 0.2% 的收益率利差使得美國公司借入歐元的成本顯著降低。 值得注意的是,歐洲利率被人為地壓低,因此只要歐元兌美元不升值太多,美國公司在更便宜的地方借款就是有意義的。

美國公司債券指數平均收益率報5.3%,歐洲同類債券收益率報3.18%,上個月兩者之間的差距創三年來最大。 谷歌母公司ALPHAbet Inc.在美國融資50億美元後,第二天又融資67.5億歐元。 該公司2037年到期的歐元債券票面利率為3.375%,2035年到期的美元債券票面利率為4.5%。

金融研究數據顯示企業借貸轉向歐洲

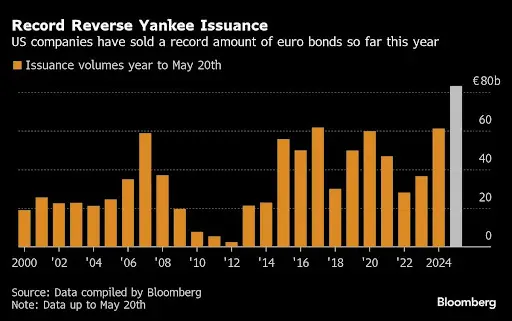

金融研究數據證實,美國企業正以前所未有的速度跨大西洋對沖風險。 輝瑞公司 (PFE)、AlphABet Inc. (GOOGL) 等公司在 2025 年發行了創紀錄的超過 830 億歐元歐元債券(較 2024 年增長 35%),佔歐元企業整體發行量的近 14%。 特朗普關稅亂局、穆迪下調美國評級以及美元波動引發的擔憂,促使這些公司尋求其他歐洲融資途徑,以防國內市場凍結。

Tolou Capital MANAgement 創始人斯賓塞·哈基米安 (Spencer Hakimian) 表示,美國公司前往歐洲以歐元籌集資金,因為在法蘭克福借款顯然比在紐約更穩定、更容易、更便宜。

“作為一名首席財務官或財務主管,你現在使用歐元是沒有錯的……這是一個有吸引力的相對成本,在穩定的環境中,票面利率較低,而不是在美國冒著未知的風險。”

–法比安娜·德爾坎托,三菱日聯金融集團歐洲、中東和非洲地區資本市場聯席主管

美國銀行國際業務總裁伯納德·門薩也指出,歐洲是一個極其富裕的地區,但其中很大一部分資本被大量出口到美國,而不是在歐盟內部進行有效的再投資。 他補充說,儘管這一機會仍然存在,但歐盟尚未完全抓住。

Shannon 更青睞反向洋基隊債券,而非美元計價債券

TwentyFour Asset Management 的投資組合經理 Gordon Shannon 表示,他傾向於將美國債券反轉為美元計價債券,因為他寧願持有德國國債,也不願持有美國國債加拿大皇家銀行 BlueBay 固定收益投資組合經理 kaspar Hense 也表達了與 Shannon 相同的觀點,他認為,美國高額債務和赤字導致國債收益率持續走高,這意味著美國家庭和企業的借貸成本居高不下。

歐洲央行目前的存款利率比美聯儲低1.75%,這使得歐元借款成本大幅降低。 無需將債務轉換為美元的公司節省了更多資金。 即使是那些進行美元轉換的公司,也能獲得一些優勢,例如成本更低。

投資者預計,歐洲央行繼今年1月將利率降至2.75%後,今年還將至少降息三次。 與此同時,美國通脹壓低了美聯儲降息的預期,交易員目前預測到2025年底美聯儲僅會小幅降息一次。

Cryptopolitan 學院:厭倦了市場波動? 了解 DeFi 如何助你建立穩定的被動收入。 立即註冊