商品流動性衝擊之後,哪些品種被“錯殺”?

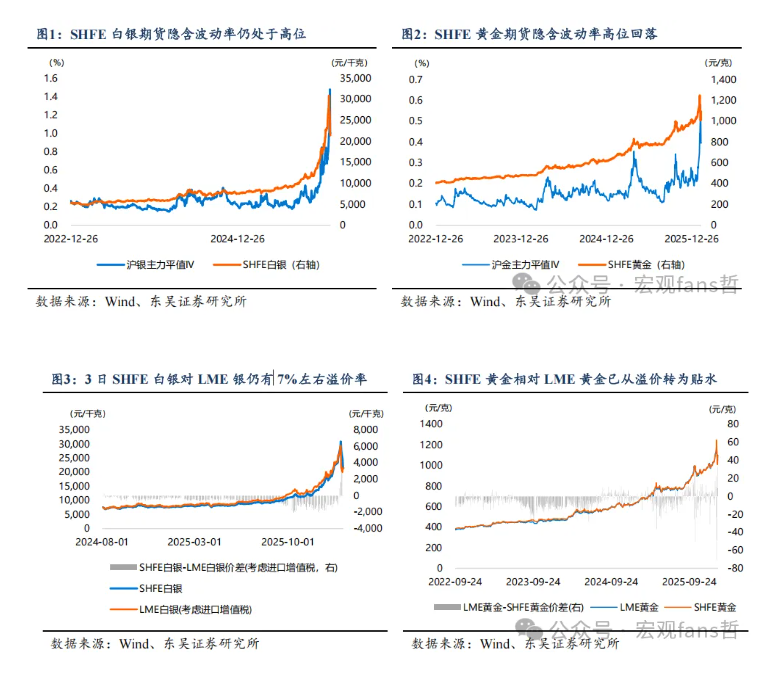

2026年2月3日,上期所白銀期貨打開跌停板,收盤於21,446元/千克,全天下跌16.71%。 從內外盤白銀價差看,當日倫敦白銀現貨收於79.2美元/盎司,考慮進口增值稅後,SHFE白銀期貨相比LME白銀溢價從1月末的29.8%回落至2月3日收盤時的7.46%。 2月4日凌晨SHFE白銀主力合約夜盤收漲5.93%,報22,393元/千克。

自2025年11月白銀接棒黃金和銅進入主升浪,即成為商品市場的做多情緒指標,“銀、銅、鋰”成為商品市場強勢的“三大支柱”,白銀上漲態勢也激活大宗商品的輪動次序,2026年以來大宗商品做多也順延著“金銀鉑鈀貴金屬族群→銅鋁錫鎳等有色族群→原油及石油化工等產業鏈”傳導鏈條演化,甚至農產品也蠢蠢欲動。 然而大宗商品輪動亦體現輪動下跌,本輪大宗商品市場下跌的中心品種是白銀期貨,以2月2日商品市場跌停的次序為例,本輪商品下跌的次序是:“銀/錫→鉑/鈀→滬鎳→銅鋁→原油/燃料油→碳酸鋰”。 大宗商品品類之間動式下跌的傳導邏輯主要沿著兩條邏輯演繹:1)白銀期貨跌停→觸發期貨市場Margin Call→拋售相關品種權益和商品持倉補充保證金→相關板塊和品種下跌;2)白銀期貨跌停→由於無法減倉或止損→做空相關品種以對沖白銀持倉風險→相關品種下跌。 當白銀期貨於2月2日至2月3日夜盤跌停時,商品市場流動性風險傳染機制被觸發,與白銀相關性較高的板塊和品種批量迎來跌停潮,因此

在1月份強勢上漲過程中,黃金和白銀隱含波動率均快速抬升,並且在本輪下跌過程中,白銀期貨甚至出現“升波跌停”,2月2日白銀期貨期權平值隱含波動率達到148%,2月3日白銀期貨打開跌停板之後,波動率也保持在100%,遠遠超出2025年平均27%的波動率水平,意味著白銀期貨雖然打開跌停板,但仍需“降波”完成從情緒到流動性層面的企穩。 黃金期貨期權波動率同樣處於歷史偏高水平,截至2月3日收盤,黃金期貨平值隱含波動率保持在接近40%的高位,高於2025年全年平均19%的波動率水平。

大宗商品市場每一輪流動性衝擊和恐慌情緒急跌,在完成“清洗”高槓桿、高風偏的超漲品種之外,部分依託於供需產業鏈改善邏輯的品種卻也被流動性風險“誤傷”,在風險中心漸進平息之後,被錯殺和被誤傷的商品品種和板塊,或再度回歸各自基本面定價邏輯,迎來相比輪動式上漲階段更好的介入時機。 我們在2026年度大類資產配置展望報告《流動性與科技雙驅動的資本市場》提出2026年大宗商品市場的三條主線,在經歷流動性衝擊之後,基本面堅實的商品仍然具備全年度的配置價值。

展望2026年,由於美國財政和貨幣政策“雙寬”、全球政治右翼化和財政轉向寬鬆化,全球主權貨幣信用弱化趨勢仍在持續,“去美元化”敘事仍是支撐黃金價格上漲的重要邏輯。 短期來看,美聯儲貨幣政策預期的驟變和流動性出清,終結了1月份貴金屬板塊的“瘋漲”。 當前,商品市場需要一段時間來消化美聯儲政策路徑不確定性,但是在長期敘事邏輯支撐下,黃金或在關鍵支撐位附近震盪整理,以蓄積下一次破位上漲,關注CME和LME黃金在60日均線位置的支撐性。

2022年黃金吹響大宗商品輪動上漲的號角之後,更具經濟增長彈性的銅和鋁等有色金屬成為優先傳導目標,尤其是2025年以來,AI算力、芯片和綠色電力等“新經濟”繁榮帶動新增需求預期改善,也推動銅、鋁等有色商品迭創新高。 從有色金屬板塊的供需邏輯看,中國 “十五五”規劃期間乃至更長遠未來,培育“新質生產力”仍是中國經濟增長的重要趨勢,體現經濟高質量發展的人工智能、新能源、機器人、芯片等“新經濟”活躍程度將持續提高,在經濟需求結構發生深刻變化之後,銅和鋁等品種將持續受益於AI算力、新能源等新興產業發展,需求增量和供給緊缺形成的“短缺敘事”仍然是銅鋁等有色品種的價值之錨,在經歷2026年初突如其來的流動性衝擊之後,儘管銅和鋁等品種受拖累出現較大幅度調整,但是從理性來看,有色金屬的定價機制仍根植於實體產業供需邏輯,基本面堅實的有色品種仍然具有多頭配置價值。

2025年下半年貴金屬和有色金屬上漲,從資金和情緒上傳導至化工板塊,但是由於化工品類繁多、細分產業鏈複雜,化工品上漲既有“反內捲”主線延伸、供給層面出現產能收縮的支撐,又是需求端改善的預期。 成本端由於1月份地緣政治衝突,原油恢復強勁表現,改善油化工產業鏈下游價格預期;需求端,化工行業下游需求已顯現結構性分化,雖然建築、紡織等傳統行業需求平淡,但是新興產業需求卻快速增長,儲能等新興產業需求的結構性變化,導致化工板塊也在2025年下半年逐漸結束較長時間的“降價去庫”階段,2026年下游“主動補庫”預期推升精細化工板塊市場景氣度,。

2025年7月“反內捲”行情催化下,碳酸鋰等新能源金屬逐漸走出低谷,至2025年末,碳酸鋰價格較年內低點累計漲幅超過120%,作為“反內捲”的核心品種,碳酸鋰產能過剩狀態或將隨著調控新增產能投放和優化存量產能進入改善狀態,預計在需求端增速托底、供給端產能重組推動綜合成本抬升的綜合作用下,“反內捲”核心品種將逐步走向供需基本平衡,新能源金屬板塊仍然具有多頭配置機會,有望延續“反內捲”主線龍頭品種。

本文來源:宏觀fans哲