利率“圍城”! 保險創紀錄年“吸金”超4.3萬億元,哪些險種最“吸金”?

2025年已收官,中國保險業的資產變化引人關注和思索 。

根據最新的官方數據顯示:2025年全年,中國人身險公司實現原保險保費收入超過4.36萬億元,創下歷史新高。

這一增長背後,是存款和國債利率“躺底”後,越來越多的家庭將資產從存款轉向保險產品,尤其是分紅險等穩健型理財工具的大趨勢。

在一個中國貨幣史上罕見的低利率環境裡,新的資產流動大趨勢悄然形成……

人身險“吸金”趨勢驚人

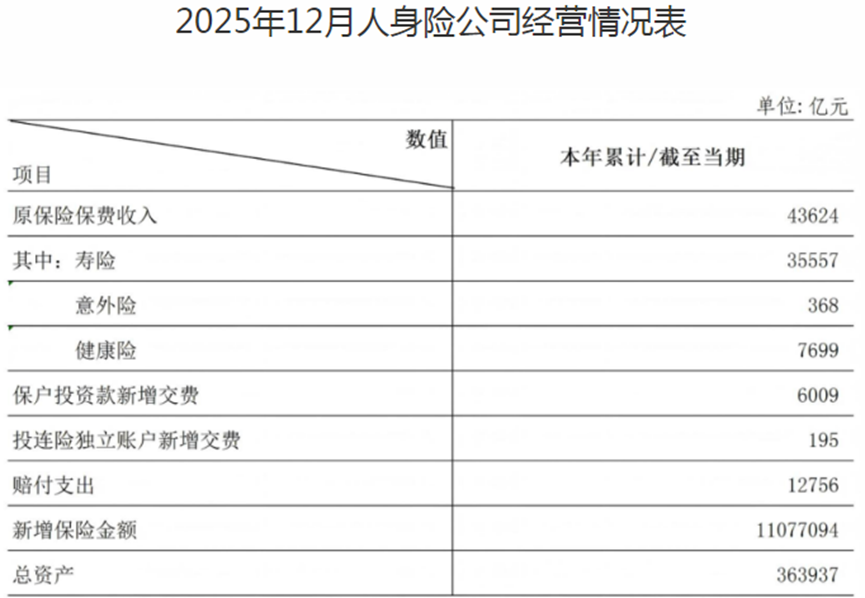

資事堂根據金融監管總局披露的人身險經營情況表(截至2025年12月末),具體拆解核心數據。

如下圖所示,截至2025年12月末,人身險當年累計原保險保費收入達到4.36億元人民幣,同比增長8.91%。

“原保險保費收入”是指保險公司直接向客戶(個人或企業)收取的、用於購買保險產品的保費,例如投保壽險、健康險或意外險所支付的款項。 它雖然不包括再保險分入的保費或投資收益,但實實在在的就是保險公司通過銷售保單收到的錢,是衡量其主業規模的關鍵指標。

而這個數字在3萬億以上的超高量級上,2025年又出現了近兩位數的快速增長,整個趨勢令人刮目相看。

三大主流產品哪個更吸金?

仔細剖析,我們還可以看出人身險下屬的三大類保險保費它們各自的具體增長情況。

先劃重點:人身險 = 壽險 + 健康險 + 意外險,保的是“人”——投保人的生命、健康和意外風險。

壽險(人壽保險)保的是“命”,比如定期壽險、終身壽險、年金險等,既可保障家庭經濟安全,也能作為長期儲蓄工具。 2025年壽險保費收入達3.56萬億元,佔總保費的81.5%,穩居最高比重的位置。

健康險保的是“身體”,覆蓋重疾、住院、門診等醫療支出。 像百萬醫療險、重疾險、防癌險都屬於這一類。 全年健康險保費收入7699億元,增速持續領先,說明大家越來越願意為健康“提前買單”。

意外險保的是“突發意外”,比如交通事故、摔傷、燙傷等。 保費低、槓桿高,幾十元就能撬動幾十萬保障。 全年意外險保費收入368億元,雖然金額不大,卻是最基礎、最普惠的保障之一。

上述三類險種各有分工——壽險管“身後事”,健康險管“看病錢”,意外險管“突發難”,共同構築起現代家庭的風險防護網。

投資連結險也相對“走俏”

除了傳統的保費收入增長外,還有兩個關鍵指標揭示了人身險行業的新趨勢:

首先,保戶投資款新增交費達到6009億元。

這一增幅主要來自客戶對萬能險、分紅險等產品賬戶的追加投入,反映了在低利率環境下,保險產品逐漸成為穩健投資的選擇之一。

然而,這部分增長主要依賴於存量客戶資金的結構性流入,而非新增投資者的主動偏好。

其次,投連險獨立賬戶新增交費為195億元。

作為“保障+投資”結合型產品,投連險的收益與市場波動密切相關,近年來越來越多資金敏感的家庭將其納入資產配置中。

這一趨勢表明,越來越多的投資者開始關注將保險產品與投資配置相結合,適應市場波動,實現資產增值。

這兩個指標的增速反映了市場上逐步變化的投資風向,也顯示了保險行業在應對經濟環境變化時的靈活性和適應性。

保險公司“花錢”費心思

保費進來了,錢怎麼管?

截至2025年底,人身險公司總資產達36.39萬億元,再創歷史新高。

這36萬多億元的總資產,並不是保險公司“賺到手的錢”,而是多年來從客戶那裡收來的保費、為未來理賠提前留出的準備金,再加上投資賺的一些收益。

這筆錢的核心用途,是確保將來客戶出險或到期時,保險公司能一分不少地把錢賠出去、付出來。

所以,監管規定保險公司的錢不能亂投,必須優先保證安全、能隨時拿出來、同時盡量有點收益,做到“收進來的保費”和“將來要付出去的錢”在時間和金額上基本對得上。

這筆龐大的資金,主要投向債券、股票、不動產等優質資產。 保險資金作為長期資本,正穩步推進對優質資產的配置,其長期投資策略有助於增強資產端穩定性,為保單兌付及分紅、萬能險結算利率提供基礎。

保費流入額逐年“提速”

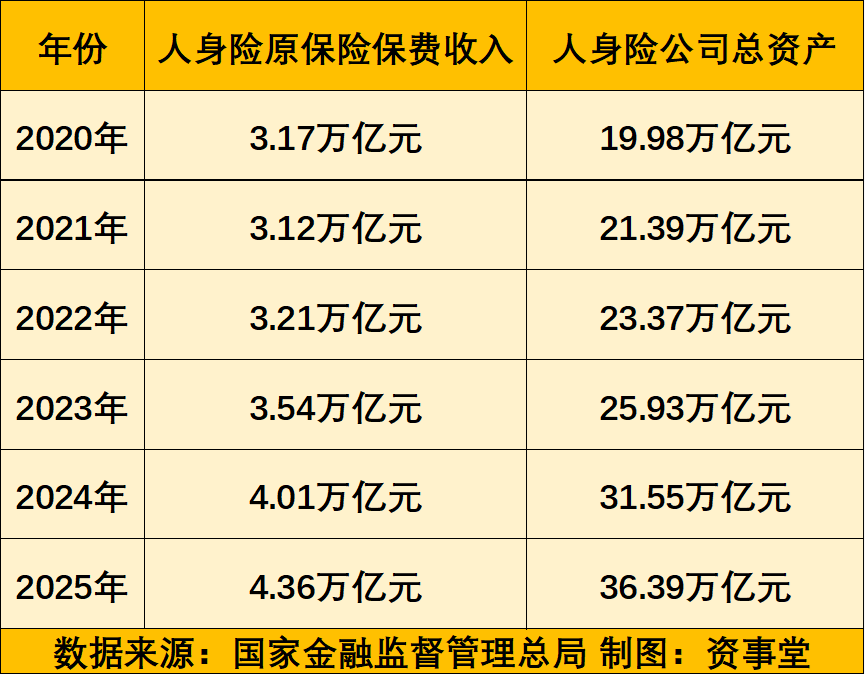

資事堂梳理了2020年末-2025年末中國人身險公司的經營數據,發現人身險公司資產的增長速度明顯高於保費的增速。

(如上圖)過去五年,人身險行業呈現出如下趨勢:

2020年,人身險全年原保險保費收入為3.17萬億元;到2025年,增至4.36萬億元,五年累計增長約37%。

同期,人身險公司總資產從19.98萬億元上升至36.39萬億元,增幅達82%。

這一差距背後,正是中國保險行業從“收保費”向“管好錢”深化轉型的體現。

保險公司收取的保費中,大部分需作為責任準備金予以提存,用於覆蓋未來長期的賠付和給付義務。 這部分資金在監管規定的投資範圍內,持續配置於債券、股票、不動產等資產,並產生投資收益。

近年來,保險資金也在穩步增加對資本市場的參與,權益類資產配置比例有序提升。 隨著歷年保費不斷流入、準備金逐年累積、投資收益滾動增加,總資產自然呈現加速增長態勢。

因此,資產規模的快速擴張,並非源於短期投機或外部注資,而是保險業“收保費—提準備金—做投資—生收益”這一長期循環的必然結果。

存款“搬家”到保險趨勢會延續

多家券商對2026年保險行業高度看好,尤其聚焦“開門紅”(指元旦開年到春節前的銷售旺季)帶來的催化效應。

國泰海通證券研報指出:“我們預計居民保險儲蓄需求旺盛將成為推動因素,特別是銀保渠道將成為上市險企價值增長的顯著增量;長端利率階段性企穩,疊加保險公司增配優質權益資產,利好穩定投資收益率。”

東吳證券研報則認為:“當前‘存款搬家’趨勢延續,保險產品預定利率仍高於銀行存款,相對吸引力明顯。預計上市險企2026年開門紅表現亮眼,全年新單保費增長可期。同時,新單中分紅險佔比預計進一步提升,利好險企負債成本持續改善。”

值得一提的是,分紅險不僅為投保人提供保障,還能根據保險公司的業績分紅,給予投保人額外的收益。

財通證券測算:估計2026年企業與居民中長期存款的到期規模在57.3萬億元,居民資金預計通過固收理財和保險入市。 假設其中30%出現搬家意願,而固收和保險理財中需要配置20%的權益倉位,按照“企業和居民→理財/保險→A股”的存款搬家路徑,將為A股貢獻近3.5萬億元的增量資金。

簡單來說,上述賣方機構預判越來越多的存款轉向保險產品,尤其是分紅險,銀保渠道也會為保險公司帶來更多增長。 加上利率穩定和優質資產配置,保險公司有望獲得更好的投資收益。