中國AI交易:不確定“誰是最終贏家”,押注“AI應用大戰”的受益者

本文作者:龍玥

來源:硬AI

在“AI應用大戰”全面展開之際,摩根大通選擇迴避對單一贏家的押注,而將目光投向更早兌現、能見度更高的二階受益領域。

1月30日,摩根大通中國證券研究團隊發布中國互聯網行業研究報告《2026年展望:交易AI二階受益者》。 報告圍繞中國消費級AI、企業AI、智能體商業及遊戲等多個方向展開,

不急於判斷“應用贏家”,市場尚未準備好定價

摩根大通在報告中明確指出:

,因為行情仍在醞釀之中,短期的份額變動反映的是分發和產品迭代節奏,而不是堅實的護城河。”

在其看來,早期的用戶指標和市佔變化,並不足以支撐對結構性結果的判斷。 報告強調:

“在我們看來,一種可行的投資方法是在現階段避免非黑即白地押注應用層面的贏家,但是”

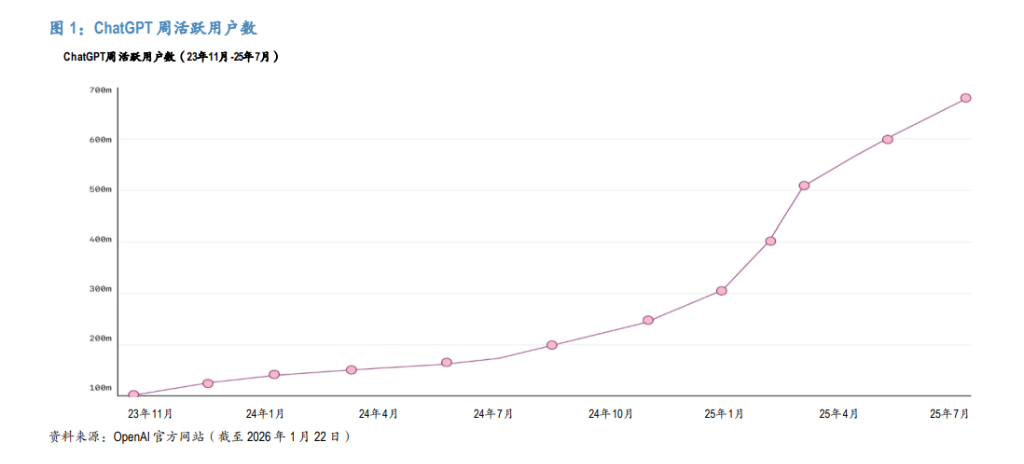

2026年或成“激活年”,聊天機器人邁入高頻使用階段

在消費級AI層面,報告將2026年定義為一個關鍵節點:

“我們認為 2026 年可能成為中國消費級 AI‘激活年’,聊天機器人從嚐鮮變為養成習慣,並開始重塑用戶發現信息、評估選項和發起行動的方式。”

摩根大通引用具體數據指出,字節跳動豆包的用戶規模具有標誌性意義:

“,具有里程碑式意義,因為它表明通用聊天互動已經跨過了大眾市場應用的‘足夠好’門檻。”

報告同時將這一趨勢放入全球背景中,並援引路透社報導:

這突出地表明一旦產品實用性和分發一致,消費級 AI 的複合增長速度會有多快。

摩根大通判斷,聊天機器人正在向“位居眾多 AI 用例上游的高頻流量門戶”演進,這將直接改變平台之間的競爭方式。

二階交易邏輯:token、營銷與生產力

在不押注最終贏家的前提下,摩根大通將交易邏輯:

“相反,我們將操作建議錨定於二階關聯敞口:

具體來看:

-

在AI基礎設施層面(增持:阿里巴巴、百度): 報告認為,“日常多輪聊天機器人對話的增長將直接利好推理需求及Token吞吐量”。 隨著智能體從對話向執行擴展,Token消耗將呈複合增長,價值鏈將回報規模化基礎設施及生態整合者。

-

在網絡廣告平台層面(增持:快手科技): 各大平台為爭奪AI心智將激增獲客支出。 摩根大通預計,“效果導向型渠道將佔據較大的預算份額”,快手即便不是最終的聊天機器人贏家,也將受益於行業營銷強度的整體提升。

“我們預計大型平台在競爭聊天機器人心智份額的過程中,將增加獲客和重複互動方面的支出。”

-

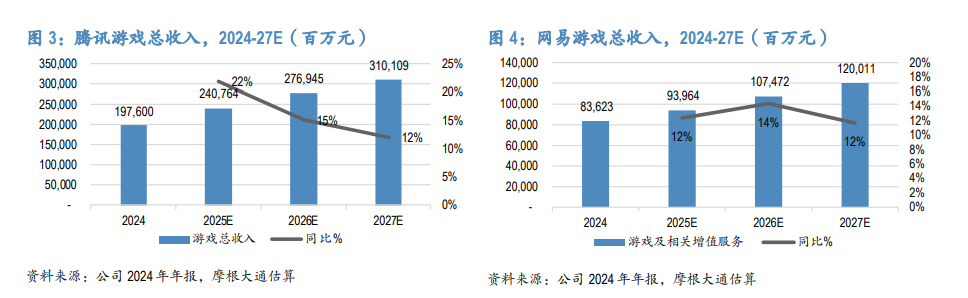

在網游行業層面(增持:騰訊、網易): AI通過壓縮“創意到市場”週期,提高研發ROI。 騰訊已發布開源3D生成模型,將文本/圖像快速轉化為高質量3D視覺效果,這種內容供應的結構性利好被市場低估。

-

摩根大通同時指出效果導向渠道將成為主要受益方向。

企業AI:從“實驗”走向“可衡量回報”

在企業AI方面,報告強調轉折點在於:

“我們認為,企業 AI 採用的轉折點發生在價值主張在高利害工作流程中變得可衡量時。”

摩根大通援引多項公開披露作為例證,包括:

在中國市場,報告引用騰訊披露稱:

摩根大通同時提醒,對企業披露數據保持審慎,但認為這是重要信號:

智能體商業:“對話到執行”的轉換層

摩根大通將智能體(Agent)視為下一步的核心轉化層。 阿里巴巴已通過“千問”應用實現了在聊天界麵點外賣、預訂旅行及支付的集成。

報告認為:“對話界面可以減少發現、比較和結賬之間的摩擦。”

不過,摩根大通態度同樣謹慎:

報告認為,短期機會更多體現在:

雖然短期內難以即時顛覆市場份額,但一階優勢在於。 對於攜程等垂直領域龍頭,風險在於流量入口上移,但其可以通過在自家App內嵌入智能體層來保護高頻用例。

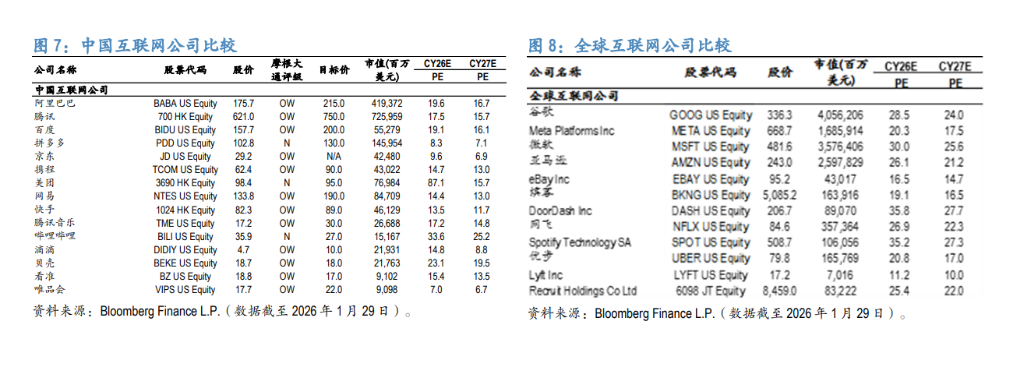

估值重塑:相對於全球同業存在折價

回顧2025年,中國互聯網股主要受“敘事變化”驅動,而非盈利預測調整。

報告指出,即便近期有所反彈,中國龍頭的動態市盈率仍較全球同業存在顯著折讓。

-

估值對比: 阿里巴巴(2026日曆年預期PE 20倍)對比谷歌(29倍)和亞馬遜(26倍);拼多多(8倍)對比eBay(17倍)。

-

核心觀點: 摩根大通認為,隨著AI敘事趨同,“個別性地縮小估值差距似乎是可以實現的”。 這有利於長期敘事可信度高、確實達到執行里程碑的公司。

本文來自微信公眾號“硬AI”,關注更多AI前沿資訊請移步這裡