商品距離“大牛市”,還差一場經濟衰退?

過去一年,銅、金、銀等品種的快速上漲,重新點燃了市場對“大宗商品超級週期”的想像。 但問題是:這輪上漲,究竟只是結構性行情,還是一輪真正意義上的商品大牛市前奏?

國聯民生證券在最新發布的資產配置系列報告中,從1850年以來超過170年的長周期視角,對商品牛市的形成條件進行了系統复盤,給出的結論並不激進,甚至略顯克制——本輪商品週期尚未“走完必要步驟”。

國聯民生證券指出,

百年復盤:真正的商品牛市,平均持續12年,但起點都很“冷”

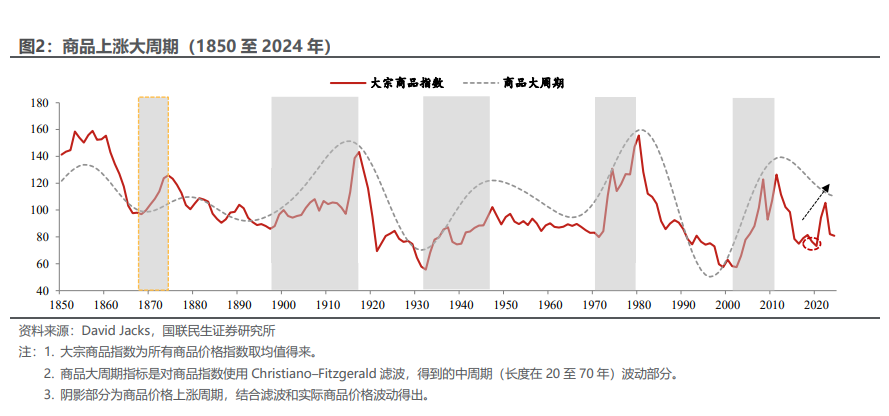

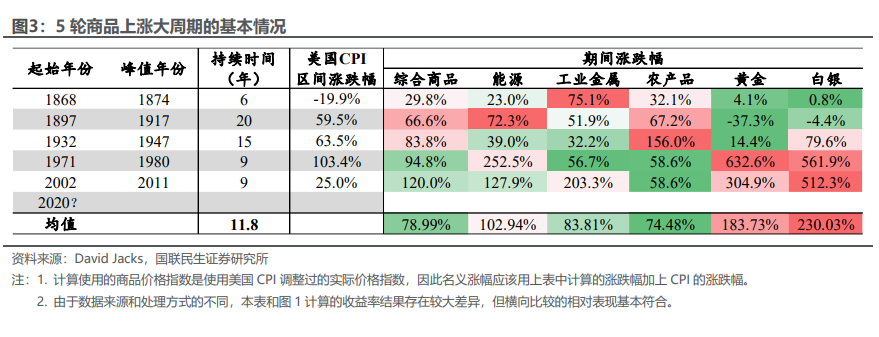

國聯民生證券基於 David Jacks 的實際商品價格指數,並結合 Christiano–Fitzgerald 濾波,對1850年以來的商品價格進行了長周期分解,識別出5輪典型的商品上漲大周期。

這些週期有幾個高度一致的特徵:

- 平均持續約11.8年

- 剔除通脹後,實際商品價格平均上漲約79%,若考慮通脹,名義漲幅約125%

- 上漲並非線性,而是伴隨宏觀波動反复推進

更關鍵的是,每一輪商品大周期的起點,幾乎都對應著一次經濟低谷或危機後的階段性“出清”:

-

1897年:長期通縮與工業調整之後

-

1932年:大蕭條底部

-

1971年:布雷頓森林體系瓦解

-

2002年:互聯網泡沫破裂後的全球復甦

-

2020年:疫情衝擊下的全球衰退

國聯民生證券強調:

從這一維度看,2020年的確具備“週期起點”的宏觀特徵,但問題在於——週期是否已經進入真正的擴張段?

結構分化明顯:當前上漲,更像“貴金屬行情”,而非全面共振

如果對比2002—2011年那一輪公認的商品大牛市,本輪行情的結構差異非常明顯。

國聯民生證券統計發現:

-

上一輪商品牛市中,多數年份超過60%的大宗商品同步上漲

-

而近三年,商品上漲的廣度明顯不足

-

貴金屬漲幅顯著跑贏,但能源、農產品、部分工業金屬整體“滯漲”

從大類來看,歷史上最具“週期屬性”的仍然是:

-

能源與工業金屬:與技術革命、基建擴張、地緣衝突高度相關

-

農產品:長期趨勢跑輸通脹,只有在戰爭或極端供給衝擊下才會階段性爆發

-

貴金屬:在脫離金本位、貨幣信用下沉之後,才真正成為周期主角

這也是市場分歧的核心:如果缺乏實體需求共振,商品是否真的進入“大周期”?

三大中長期變量:戰爭、技術革命與新興需求

為了回答這個問題,國聯民生證券從三個決定商品長期定價的結構性因素入手。

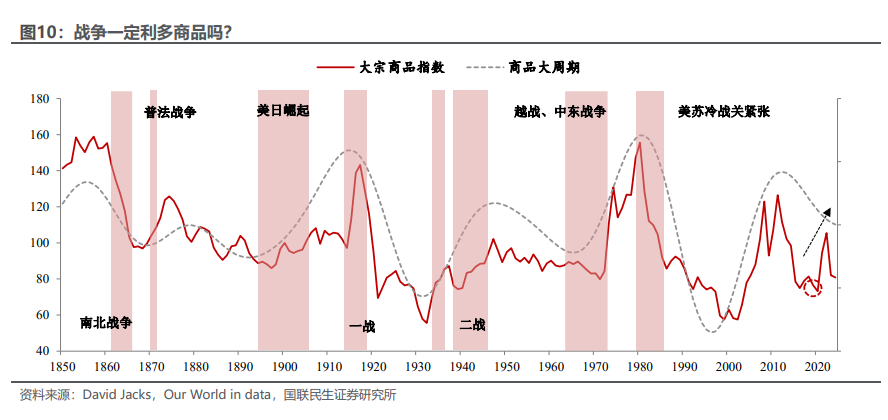

報告明確指出一個容易被誤解的事實:戰爭不一定推升商品價格,甚至可能壓製商品。

只有兩種情況,戰爭才會系統性利多商品:

-

世界大戰級別,供應鏈全面紊亂 + 軍需大規模擴張

-

衝突未顯著破壞核心經濟體需求

相反,長期的內戰或區域戰爭,往往拖累需求,反而壓製商品價格。 20世紀80年代初,美蘇冷戰再度緊張,但美國和蘇聯經濟同步走弱,反而引發了商品大熊市,就是典型例子。

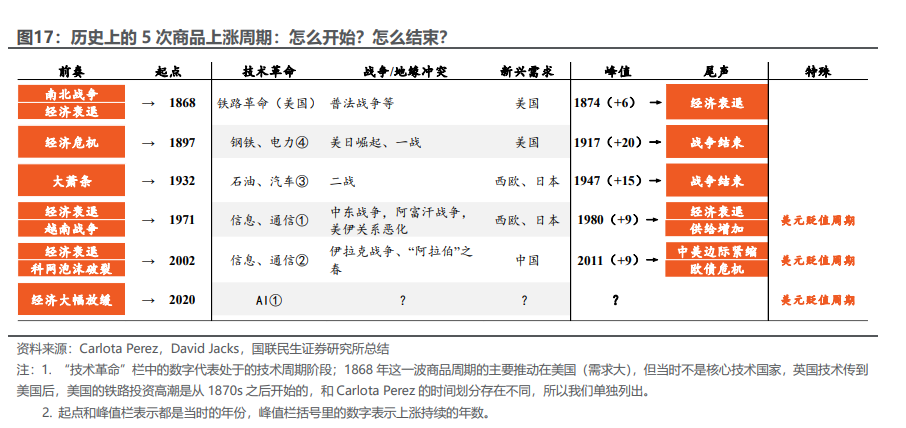

國聯民生證券引用 Carlota PErez 的技術革命框架,將商品牛市與技術週期的關係總結為兩類關鍵階段:

-

技術爆發 / 狂熱初期:新技術催生投資浪潮,基建與資源需求快速上升

-

泡沫破裂後的轉折 / 協同階段:衰退出清之後,技術擴散帶來真實需求

國聯民生證券判斷,當前以 AI 為代表的新技術革命,仍處於早期階段,尚未經歷“轉折期”的充分出清。

無論是19世紀的美國、二戰後的歐洲和日本,還是2000年代的中國,新興需求的崛起,幾乎是商品大牛市不可或缺的條件。

而當前的問題在於,全球尚未出現類似中國加入 WTO 後那樣的“需求級躍遷”;AI對商品的拉動仍更多體現在中長期想像,而非當下的量級衝擊。

結論很克制,但也很清晰:商品牛市,可能還缺“一次考驗”

綜合歷史复盤與現實條件,國聯民生證券給出的定位是:

-

本輪商品週期的起點大概率已經在2020年出現

-

美元進入中長期貶值週期,是重要的有利條件

-

但當前仍缺乏:集中爆發的地緣衝突、明確的新興需求超預期,以及一次真正意義上的經濟衰退“驗證”

國聯民生證券直言:“一場經濟衰退,可能是檢驗本輪商品上漲週期成色的重要試金石。”換句話說,如果沒有經歷衰退出清,商品很難完成從結構性行情向全面牛市的切換。