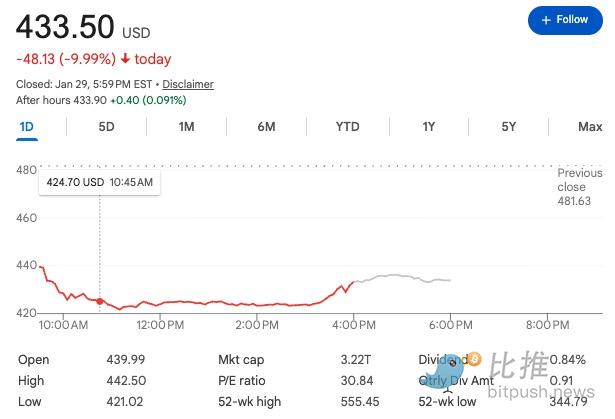

3570億美金蒸發! 微軟暴跌:AI泡沫的喪鍾正式敲響?

在公佈一份超出市場預期的財報後,微軟(MiCROsoft)卻遭遇了年內最劇烈的一次市場拋售。

週四,軟件巨頭微軟盤前閃崩7%,單日市值蒸發3570億美元——這個數字,抵得上整整一個可口可樂公司從地球上消失。 而就在同一天,微軟剛交出了一份近乎完美的成績單:利潤漲了近四分之一,營收創下歷史新高。

利潤在漲,股價卻崩了。 華爾街用腳投票的背後,藏著心照不宣的恐懼:AI這筆賬越算越心驚,增長的故事講到頭了? 當所有巨頭都擠在同一條賽道,誰還能真正賺到錢?

漂亮的“面子”與裂縫的“裡子”

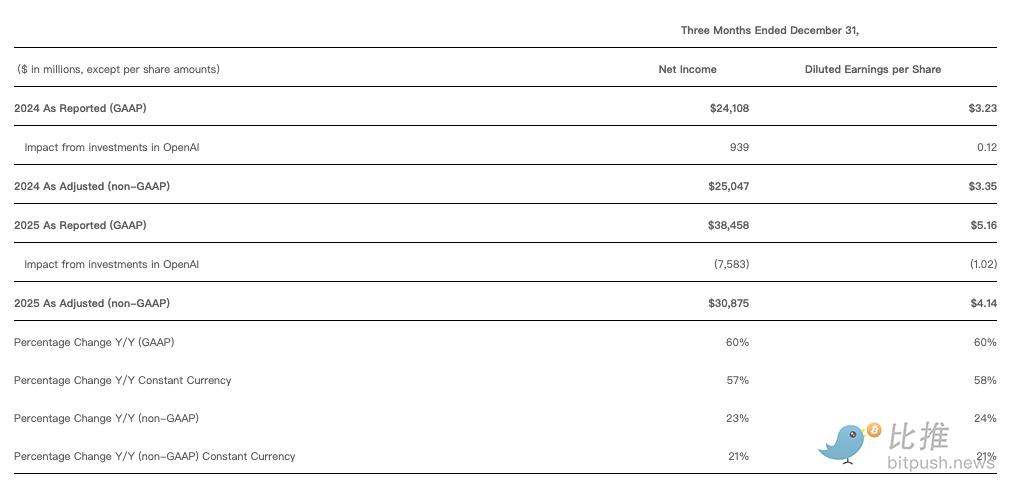

從財務報表的首行來看,微軟的表現堪稱強勁:

淨利潤: 調整後淨利潤增長23%,達到309億美元,高於分析師預期的289億美元。

營收: 增長17%至813億美元,同樣超出預期的803億美元。

雲業務: 季度收入首次突破500億美元。

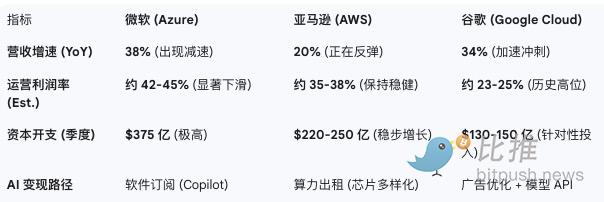

然而,市場的注意力很快集中到兩個細節上:一是 Azure 的增長節奏,二是資本開支的擴張速度。

財報顯示,Azure的同比增長率為38%,雖然依然強勁,但較上一季度的39%下滑了一個百分點。

在估值處於歷史高位的背景下,這1%的減速被視為“增長觸頂”的信號。 巴克萊銀行(BARclays)分析師直言不諱地指出:“即便整體數字健康,但買方投資者顯然希望看到更多。”

微軟成了“硬件打工人”?

在這輪 AI 淘金熱中,微軟雖然是領跑者,卻更像是一個“高級代工廠”。

天文數字般的投入背後,是極其殘酷的硬件溢價壓力。 根據 TrendForce 截至 2026 年 1 月的最新行業報告,作為英偉達 B200 系列核心配套的 HBM(高帶寬內存) 正在經歷一場史無前例的“產能劫持”。

數據監測顯示,由於美光(Micron)和 SK 海力士的 HBM 訂單已普遍排至 2027 年初,HBM 芯片的平均售價在過去兩個季度內逆勢上漲了約 30%。 對於微軟而言,這無異於一種“結構性勒索”。 為了保證 Azure AI 的算力不掉隊,微軟必須接受每顆芯片數千美元的溢價。

雲巨頭核心數據橫向對比 (2025 Q4 – 2026 Q1)

這是什麼概念?

微軟每季度投入的數百億美元,絕大部分流向了上游硬件商。 這意味著微軟賺到的錢,還沒在賬面上捂熱就轉手付給了英偉達買顯卡、付給了美光買內存。 雖然微軟也在自研 Maia 芯片,但截至目前,它依然高度依賴外部採購。 其結果是殘酷的:微軟雲業務的毛利率已從 70% 以上的高位滑落至 67% 左右。

反觀競爭對手,亞馬遜 AWS 憑藉早年佈局的自研芯片(Trainium 系列),降低了對昂貴硬件的依賴,其運營利潤率依然穩固在 38%。 而 Meta 雖然也在大手筆投入,但由於 AI 直接提升了廣告轉化率,其股價反而因“見到收據”而大漲 10%。 相比之下,微軟更像是在為硬件廠商“打工”。

這種“出血式”的投入不僅沒能填飽市場的胃口,反而誘發了微軟特有的算力“內耗”。 由於供應受限,微軟不得不面對一個殘酷的平衡:是將最頂級的算力出租給外部雲客戶賺取即時利潤,還是留給自家的 Copilot 去博取生態未來? 微軟選擇了後者。 這種“舍外保內”的策略雖然穩住了產品體驗,卻讓 Azure 作為一個純雲平台的盈利能力在短期內被嚴重攤薄。

集中度焦慮:OpenAI 的“單點依賴”危機

本次財報中,微軟首次披露了一個驚人的數據:在其6250億美元的未來雲合同賬面價值中,約45%竟然來自OpENAI。

這意味著微軟的雲增長高度綁定在一家初創公司身上。 儘管首席財務官Amy Hood強調還有3500億美元來自其他行業客戶,但投資者依然擔心:一旦OPEnAI在競爭中失速,或者未來轉向自主硬件,微軟這套耗資巨大的系統將面臨嚴重的“閒置風險”。

護城河的消融:開源與低成本的降維打擊

此外,與OpenAI的強綁定,正面臨一場“性價比革命”的降維打擊。

隨著中國DEEPSeek等低成本或開源模型的崛起,AI 市場的“價格戰”已經打響。 當企業級客戶發現幾美分的開源模型就能解決 90% 的問題時,微軟高溢價的 Copilot 訂閱費模式正面臨挑戰。

這種商業模式的不確定性,讓微軟高企的市盈率(P/E)顯得搖搖欲墜。 如果微軟無法證明其高昂的算力成本能轉化為同樣高額的溢價收入,那麼它所構建的護城河可能正被開源浪潮悄然削平。

面對股價下行,納德拉依然堅定不移。 他在分析師電話會議上極力推銷其“全棧AI”的願景:“當你思考我們的資本支出時,不要只想到Azure,要想到Copilot。我們不希望只最大化某一個業務,我們要分配產能來建立最好的資產組合。”

結語

儘管市場恐慌性拋售,這家巨頭正通過一系列複雜的資本運作穩住陣腳。

微軟在本季度披露了一項,全部得益於其對 OpenAI 的早期投資。 隨著 OpenAI 在 10 月份從非營利組織重組為傳統的營利性企業,其資產負債表隨著多輪巨額融資而急劇膨脹。 目前,微軟持有這家 AI 領軍企業的股份。 隨著 OpenAI 尋求以超過的估值進行新一輪融資,微軟最初投入的 140 億美元已換回了驚人的賬面回報。

這種左腳踩右腳的“生態飛輪”變得越來越複雜:競爭對手Anthropic剛承諾未來將購買價值300億美元的Azure算力,微軟隨即計劃向其註資50億美元。 在這筆潛在交易中,這家初創公司的估值已被推高至3500億美元。

總結而言,微軟蒸發的 3570 億美元市值,是市場對其“重資本、慢變現”模式的一次修正。 儘管賬面上的投資收益(Paper Gain)極其豐厚,但華爾街真正關心的不是微軟作為“風投機構”賺了多少估值溢價,而是其核心雲業務能否在硬件成本的蠶食下,真正從全球企業身上收回真金白銀。

此刻的AI產業恰似一列高速行駛的列車:基礎設施一旦鋪開便難以停下,而能否在保持速度的同時逐步實現商業閉環,將決定下一階段的市場定價邏輯。

作者:Bootly

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush

說明: 比推所有文章只代表作者觀點,不構成投資建議AI微軟深度相關新聞- 分析完231個預測市場後,我們發現了ICO的殘酷真相

- 移動端,Solana的下一個戰場

- Arthur Hayes:從美聯儲「操縱日元」到「影子QE」,我們如何下注?

- ClawdBot 創始人聲明“永不發幣”,為何擋不住Meme市場的瘋狂綁架?

- 英特爾「生死線」時刻:在 ICU 門前,陳立武如何清算遺產並開啟自救?