希捷科技電話會:“都賣完了!”CEO稱客戶更關心供貨而非價格,訂單已談到2027年

1月27日,美股硬盤巨頭希捷科技2026財年第二季度的財報表現亮眼:收入、毛利率、每股收益全面超出市場預期。

而隨後的電話會更是點燃了市場熱情,公司股價盤後大漲約9%。 這場電話會罕見地給出了。 公司管理層並沒有急於重複財報中的成績,而是反复圍繞一個核心問題展開:

CEO戴夫·莫斯利(Dave Mosley)的答案非常明確:

對於一個強週期、曾多次經歷產能過剩的行業而言,這樣的表態本身就極具分量。 它意味著一個關鍵信號:

AI在“持續性放大存儲”

更重要的是,管理層將這種需求的持續性,明確地與AI應用結構變化綁定在了一起。

莫斯利指出,過去幾年視頻內容已經成為數據增長的核心驅動力:

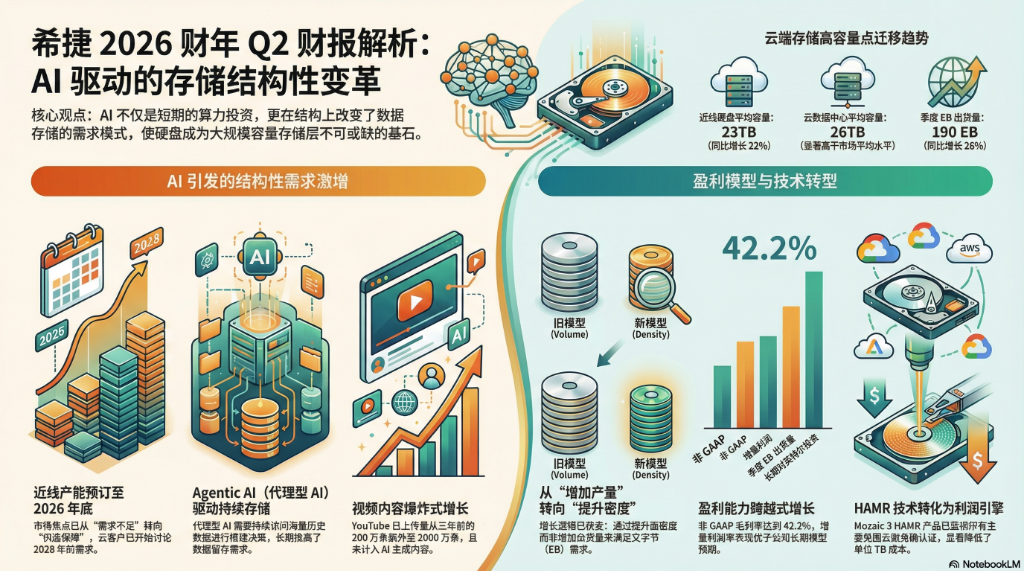

“YouTube每天新增的視頻上傳量已經達到2000萬條,而三年前只有200萬條。”

而在他看來,這甚至還不是全部。

在此基礎上,希捷反復強調了一個此前在電話會中並不常見的概念——。 莫斯利解釋稱:

這意味著,AI並不只是帶來一次性的算力投資,而是會長期推高的需求。

也正是在這樣的背景下,希捷對自身所處的位置給出了極為清晰的定位:

“從模型訓練所需的檢查點數據,到支持向量數據庫與推理上下文的數據,硬盤都是底層基礎設施。”

電話會釋放的第一個關鍵信號已經非常明確:

不是單純“多賣硬盤”+漲價,公司盈利結構正在系統性抬升

而市場最關心的問題之一,是在供需緊張的環境下,希捷是否會進入明顯的漲價週期。 管理層給出的答案並不激進,但指向了一個更重要的變化——

希捷的增長邏輯,

莫斯利明確表示:

“我們不會通過增加產量來滿足需求增長,而是通過面密度提升來實現EB級增長。”

具體表現為:

“近線硬盤平均容量同比增長22%,接近每塊23TB,雲客戶使用的平均容量更高。”

“雲數據中心客戶的平均容量已經接近26TB。”

這意味著:

同時,在價格層面,公司給出的信號也非常微妙但清晰。 莫斯利在回答分析師提問時明確表示:

CFO詹盧卡·羅馬諾則進一步補充,希捷正在實現比此前投資者日模型更優的利潤槓桿:

“我們現在的表現,實際上好於此前在投資者日給出的模型。”

“在超過26億美元收入之後,公司此前披露的,目標增量利潤率約為50%,而我們現在的執行情況更好。”

這是一種典型的結構性改善模型:容量密度上升 → 單位成本下降 → 毛利結構改善 → 利潤彈性釋放。 而不是簡單的周期性漲價。

HAMR:從技術故事,變成利潤引擎

如果說過去兩年HAMR仍然更多是“路線圖”,那麼在這次電話會上,它被反复描述為已經進入實質性盈利階段。

莫斯利強調:

更關鍵的是,HAMR不僅帶來容量提升,也正在重塑成本結構。 羅馬諾直言:

真正稀缺的不是硬盤,而是“確定性交付能力”

電話會中反復被強調的,不是“需求有多強”,而是。

莫斯利明確表示:“我們的近線產能直到2026日曆年年底已經完全被預訂一空……多個雲客戶正在討論他們對2028日曆年的需求增長預測。”

這意味著市場進入了一個新階段:

在這種結構下,定價權自然發生變化:

“人們開始說,。”

莫斯利明確表示,對於雲客戶而言,“”。

這正是希捷能夠維持價格穩定、盈利持續改善的底層邏輯。

2026年1月27日

希捷(Seagate)

歡迎參加希捷科技2026財年第二季度電話會議。 所有參與者將處於只聽模式。 (接線員說明)請注意,本次活動正在錄製中。

現在我想將會議交給投資者關係高級副總裁Shanye Hudson。 請開始。

謝謝,大家好。 歡迎參加今天的電話會議。 加入我的是希捷董事會主席兼首席執行官戴夫·莫斯利(Dave Mosley);以及我們的首席財務官詹盧卡·羅馬諾(Gianluca Romano)。 我們已將財報新聞稿和12月季度的詳細補充信息發佈在我們網站的投資者部分。

在今天的電話會議中,我們將提及GAAP(通用會計準則)和非GAAP指標。 非GAAP數據已在我們網站上發布的財報新聞稿和FORM 8-K中與GAAP數據進行了調節。 我們沒有對某些非GAAP展望指標進行調節,因為可能影響這些指標的重大項目不在我們的控制範圍內和/或無法合理預測。 因此,如果不付出不合理的努力,就無法調節到相應的GAAP指標。

在開始之前,我想提醒大家,今天的電話會議包含前瞻性陳述,這些陳述反映了管理層基於截至今日可用信息的當前觀點和假設,不應作為後續日期的依據。 實際結果可能與這些前瞻性陳述中包含或暗示的結果有重大差異,因為它們受到與我們業務相關的風險和不確定性的影響。 要了解更多關於這些風險、不確定性和其他可能影響我們未來業務結果的因素,請參閱今天發布的新聞稿和我們的SEC文件,包括我們在Form 10-K上的最新年度報告和Form 10-Q上的季度報告,以及補充信息,所有這些都可以在我們網站的投資者部分找到。

在我們的準備好的發言之後,我們將開放提問環節。 為了給所有分析師提供參與的機會,我們預先感謝大家只問一個主要問題,然後重新排隊。 就這樣,我把電話交給你,Dave。

謝謝Shanye,大家好。 希捷以一個打破紀錄的季度結束了2025日曆年,這得益於幾乎所有終端市場的營收環比增長。 12月季度的財務業績在營收和利潤方面均超出了預期,

我們的非GAAP毛利率擴大到了42%以上,這得益於我們要價策略的執行,以及隨著HAMR出貨量增加帶來的高容量硬盤組合的改善。 回顧整個日曆年,2025年標誌著希捷在財務和運營上的轉型期。 在這一年中,我們的營收增長了超過25%,毛利率提高了近740個基點,運營利潤率的增長幅度甚至更大,展示了我們財務模型中的盈利槓桿。

2025年也鞏固了HAMR技術作為大容量存儲長期推動者的地位。 我們在年底向我們的首個雲服務提供商(CSP)客戶出貨了基於Mozaic(魔彩)技術的單碟3TB HAMR產品,到年底時,季度HAMR出貨量超過了150萬台,並持續增長。這些進展與我們長期的面密度路線圖一致,該路線圖延伸至單碟10TB,我們預計將在下一個十年的早期交付。

我要感謝希捷全球團隊超出了我們的業績預期,並為我們的全球客戶提供了卓越的價值。 我們繼續在一個異常強勁的需求環境中運營,特別是在數據中心終端市場內。 在12月季度,我們看到全球雲數據中心對我們高容量近線(NeARline)硬盤的需求持續增長,同時企業邊緣市場也持續改善。 基於我們的按單生產(build-to-order)管道,我們預計這些積極的需求趨勢將持續一段時間。

我們將繼續通過我們的策略來滿足日益增長的需求,在12月季度,我們的平均近線硬盤容量同比增長了22%,接近每塊硬盤23TB,而出售給雲客戶的平均容量明顯更高。 這一趨勢強調了對我們更高容量硬盤的強勁採用,以支持需求增長。

與此同時,每出售一TB的收入保持相對穩定,反映了我們定價策略的有效性。 希捷處於有利地位,可以繼續從強大的長期順風和供應紀律的結合中受益。

視頻應用繼續推動對硬盤的巨大需求,

這些應用不僅助推了社交媒體的上傳,還在改變組織如何將其數據轉化為有形價值,賦能個性化營銷、交互式教育以及能夠培訓製造、工程、醫療和其他專業人員的高級模擬。 隨著跨雲和邊緣工作負載的新應用和用例的出現,數據的戰略價值進一步凸顯。 其中最有前景的是Agentic AI(代理式AI),它依賴於對大量歷史數據的持續訪問,以實現有效的規劃、推理和獨立決策。 採用這一技術的勢頭已經增強,一家領先的雲服務提供商最近進行的一項調查顯示,超過一半的參與客戶正在積極使用AI代理。 早期採用者已經實現了可衡量的回報,收益範圍從降低成本到增加收入機會。

隨著AI代理在未開發數據經常駐留的邊緣部署,我們相信這為生成和存儲數據的持續且有意義的增長奠定了基礎,這些數據將支持推理、持續訓練並維護模型完整性。 現代數據中心已經進化,通過複雜的數據分層架構來解決海量工作負載帶來的複雜性和規模問題,確保正確的數據在正確的時間和地點可用。

硬盤對這些架構至關重要,它們錨定了存儲絕大多數艾字節的大容量數據層,從存儲用於訓練和維護模型完整性的檢查點(checkpoint)數據集,到支持提供準確推理結果和Agentic AI性能所需上下文的向量數據庫。 通過利用硬盤,數據中心運營商,無論是在雲端還是本地,都可以在規模上實現性能、容量和成本效率的最佳平衡。

在這種轉型的背景下,希捷的HAMR技術路線圖使我們能夠滿足不斷增長的需求,並為我們的客戶提供持續的TCO(總擁有成本)改善。 HAMR是一項經過驗證的技術,大量驅動器已在雲生產環境中運行超過三個季度,並在廣泛的用例中表現良好。 我們正在系統地向合格客戶提升Mozaic 3 HAMR產品的產量,同時保持專注於優化我們可用供應的盈利能力。

如前所述,我們繼續為行業設定節奏,最近在我們的實驗室中展示了單碟7TB的能力。

正如我們最大的一個雲服務提供商客戶最近恰如其分地描述的那樣,硬盤是“工程奇蹟”,這是我們顯然也認同的情感。 我們在機械工程、材料科學、納米級製造和現在的先進光子學方面的深厚專業知識,不僅使希捷能夠實現HAMR路線圖,還為硬盤技術在未來很長一段時間內創造了持久的競爭護城河。

總結一下,2025年是希捷在各個方面——財務業績、運營執行和技術領先地位——具有里程碑意義的一年。 我們在強大的需求背景支持下,將這一勢頭帶入2026日曆年,因為新的AI應用開始補充傳統工作負載。 我們將保持高度紀律,並專注於通過我們更高容量的產品組合擴大盈利能力,這是由HAMR的強勁經濟效益所支撐的。 我們的面密度路線圖使希捷能夠在AI時代數據創建和存儲需求加速時,維持硬盤的核心TCO和效率優勢。 我們相信這一基礎為公司、我們的客戶和股東提供了一個令人信服的長期價值主張。 現在我把電話轉給Gianluca,以更詳細地介紹我們的業績。

謝謝,Dave。 希捷又交付了一個營收同比強勁增長的季度,並在12月季度創下了新的盈利指標紀錄,強調了數據中心需求趨勢的持久性。 此外,我們通過償還5億美元的總債務並產生超過6億美元的自由現金流,加強了我們的財務狀況,標誌著八年來的最高水平。

12月季度營收為28.3億美元,環比增長7%,同比增長22%。 我們實現了42.2%的非GAAP毛利率,環比增長210個基點,我們將非GAAP運營利潤率環比擴大290個基點至31.9%。 我們最終的非GAAP每股收益(eps)為3.11美元,環比增長19%。 這些強勁的財務結果證明了我們執行戰略目標的能力,包括利用我們的技術路線圖來支持需求增長。

為此,我們在12月季度出貨了190 EB(艾字節),同比增長26%,同時保持整體單位容量相對平穩。 數據中心市場占我們出貨量的87%,這得益於全球雲客戶持續的需求勢頭以及企業OEM市場的環比增長。 我們在數據中心市場出貨了165 EB,環比增長4%,同比增長31%。

數據中心營收以大致相同的速度增長,本季度總計22億美元,環比增長5%,同比增長28%。 在這個強勁的需求背景下,雲和企業客戶都在向更高容量的硬盤過渡。 平均雲近線容量在12月季度增加到近26TB,並將隨著基於HAMR的Mozaic產品的產能提升而繼續增長。 正如Dave強調的,Mozaic驅動器在生產環境中運行非常好,滿足所有性能、可靠性和集成預期。

在企業OEM市場,我們受益於傳統服務器銷量的輕微改善,以及隨著AI應用的採用和在企業邊緣存儲數據的需求驅動下,存儲服務器需求的增加。 邊緣物聯網(Edge IoT)市場佔剩餘營收的21%,為6.01億美元,這得益於EMEA(歐洲、中東和非洲)客戶端市場消費產品的預期季節性改善。 我們預計更廣泛的EMEA市場將隨著時間的推移而增長,最大的增長貢獻來自作為我們數據中心終端市場一部分的VIA近線產品。

轉到損益表的其餘部分,非GAAP毛利潤增加到12億美元,環比增長14%,與去年同期相比增長44%,大大超過了營收增長。 非GAAP毛利率在12月季度擴大至42.2%,高於上一季度的40.1%。 這些改善反映了我們定價策略的持續執行和我們最新一代大容量產品日益增長的採用,這共同推動了每TB收入的溫和環比增長,我們預計這一趨勢將持續到3月季度。

非GAAP運營費用為2.9億美元,環比相對持平,符合我們的預期。 運營費用佔營收的百分比下降至10.3%,正迅速趨向我們10%的長期目標。 強勁的營收增長和顯著的財務槓桿相結合,推動非GAAP運營利潤環比增長18%至9.01億美元,幾乎佔營收的32%。

其他收入和支出為7000萬美元,反映了由於未償債務餘額減少而略微降低的利息支出。 我們目前預計其他收入支出在3月季度將保持相對持平。 我們將非GAAP淨收入增加到7.02億美元,相應的非GAAP每股收益為3.11美元,基於1.29億美元的稅務支出和約2.26億股的稀釋股數,包括我們2028年可轉換票據的淨影響。

現在轉向現金流和資產負債表。 我們在12月季度的資本支出(CaPEx)投資了1.16億美元,約佔營收的4%。 我們在繼續過渡和提升HAMR技術的同時保持資本紀律。 為了支持這些目標,我們預計2026財年的資本支出將在我們4%到6%的目標範圍內。 自由現金流生成強勁,為6.07億美元,比上一季度增長42%。

截至12月季度末,現金和現金等價物總計略高於10億美元,擁有23億美元的充足流動性,包括我們未提取的循環信貸額度。

在12月季度,我們通過股息向股東返還了1.54億美元。 我們償還了大約5億美元的2028年到期的可交換優先票據,這有助於限制這些票據的進一步稀釋影響,並優化用於未來股票回購的現金部署。 我們本季度結束時的總債務餘額約為45億美元。

淨槓桿率改善至1.1倍,基於12月季度9.62億美元的調整後EBITDA,EBITDA環比增長16%,同比增長63%。 我們預計隨著盈利能力和現金生成的增加,淨槓桿率將呈下降趨勢,同時我們將繼續評估進一步減少債務的機會。

現在轉向3月季度的展望。 需求環境依然強勁,特別是在全球雲客戶中。 因此,我們預計數據中心需求將足以抵消邊緣物聯網市場典型的3月季度季節性影響。 我們預計3月季度營收將在29億美元正負1億美元的範圍內,這代表中點同比增長34%。

非GAAP運營費用預計約為2.9億美元。 基於我們營收指引的中點,非GAAP運營利潤率預計將接近30%中段(mid-30s)。 非GAAP每股收益預計為3.40美元正負0.20美元,基於約16%的稅率和2.3億股的非GAAP稀釋股數,包括我們2028年可轉換票據產生的約760萬股估計稀釋。

希捷強勁的12月季度表現和3月季度指引強調了我們持續專注於推動增長、提高盈利能力和優化現金生成。 基於我們目前的展望,我們預計在整個2026日曆年內將實現營收和利潤的環比改善,並保持在強有力的地位,以便長期為客戶和股東提升價值。

接線員,讓我們開始提問環節。

謝謝。 我們現在開始問答環節。 (接線員說明)今天的第一個問題來自Cantor Fitzgerald的C.J. Muse。 請講。

是的,下午好。 謝謝接受提問。 考慮到供需動態,你們顯然處於非常有利的位置(catbird seat),我想真正嘗試了解更多關於未來毛利率的細節。 你們歷史上的理念是與客戶和你們自己分享收益。 但與此同時,鑑於這種緊張的環境,你們正在提高同類產品的價格。 所以好奇的是,有沒有一個框架來思考我們應該如何建模此後的增量毛利率?

然後我想也許從更大的角度來看,當你思考每艾字節的整體平均定價時,我們已經從兩位數下降變成了高個位數下降。 我認為我們剛剛結束的季度同比下降了4%。 你是否看到一個定價可能持平甚至同比轉正的世界? 非常感謝。

是的,謝謝C.J.。 我會讓Gianluca也插話,但定價將由需求決定。 目前,需求非常強勁。 所以我認為當我們推進到27和28年時,我們看看我們在擁有多少產能,通過我們正在進行的所有這些積極的產品轉型,我們帶來了更多的艾字節,然後人們會為此去重新談判。 我認為持平到略微上漲肯定是可能的。 這就是我們真正的管理方式。 當我們與客戶交談時,隨著新硬盤容量一次增加5、10 TB,其價值主張是非常強的。

嘿,C.J.。 關於毛利率,我們不是執行得很好,但我認為這會比我們在投資者日討論的要好一點,當時我們提出的模型是在26億美元營收以上有50%的增量利潤率。 我們每個季度都做得更好,當然,現在的目標是繼續優化我們生產的產品、我們銷售的產品,並從產品中獲得我們可以得到的盈利能力。

所以模型覆蓋更長的時間段,兩三年,而不是兩三個季度,但我確信我們正在繼續朝著正確的方向前進。 謝謝。

謝謝,C.J.。

下一個問題將來自Bank of America的Wamsi Mohan。 請講。

是的,謝謝。 一個類似類型的問題。 我想指引中的毛利率和指引中的季度環比增量毛利率非常強勁。 你能否幫助搭建混合(Mix)和價格(Price)之間的驅動因素橋樑? 顯然,下個季度你們的數據中心營收組合會更好,謝謝。

是的。 我認為這涉及到需求將持續多久的問題,Wamsi。 所以我們在那方面有很好的對話。 當然,供應已經增加了很多,去年行業的艾字節供應量。 行業反應相當不錯,但我認為需求仍然相當強勁。 我的觀點是,我認為需求將在相當長的一段時間內保持強勁。 所以在這種世界裡,我們在更遠的時間點上與客戶進行了很好的討論。 在我們規劃中幫助最大的部分是通過這些產品轉型。 他們知道這就是他們獲得更多艾字節的方式。

Wamsi,我們在今天的講稿中說,對於本日曆年的剩餘時間,我們預計營收和盈利能力將繼續每個季度環比改善。 所以我們絕不是暗示這種趨勢正在改變,實際上現在變得更好了。

謝謝。

下一個問題將來自Morgan Stanley的Erik Woodring。 請講。

太好了。 下午好,伙計們。 謝謝接受我的提問,祝賀這些結果。 難以置信。 Dave,在去年的分析師日上,你指出艾字節增長的年復合增長率(CAGR)在20%中段。 我只是想知道你認為這個日曆年的供應增長會落在哪裡。 當你接近今年晚些時候的HAMR交叉點時,艾字節增長的速度會加速嗎? 我問這個問題是因為需求明顯超過了供應。 所以你能否幫助我們更好地理解你們艾字節供應增長的形態,因為顯然這將決定今年的艾字節出貨量。 非常感謝。

是的。 謝謝,Erik。 所以我們計劃過渡到單碟4TB,而且相當積極,但我認為人們必須記住的是,我們在整個製造過程中都相當緊張。 所以我們在管道中已經有承諾給客戶的產品等等。 隨著事情的到來,我們不會很快就轉移到單碟3或4TB,這實際上是一個好問題。 我們現在的製造運行得非常、非常緊湊。

所以我認為這將是一個相當規範的提升,就你所說的而言。 它不會像我們過去做的一些提升那樣快,但它將非常有利可圖,這就是我們看待它的方式。 隨著我們走向更遠的未來,我對單碟4TB是一個非常強大的產品非常樂觀。 它將開始取代一些其他傳統產品,我會這樣說,因為它在很多這些市場中有更好的價值主張。

然後當那發生時,我們會看到更多機會。

太好了。 謝謝你們,祝好運。

謝謝。

下一個問題將來自Citi的Asiya Merchant。 請講。

太好了。 謝謝接受我的問題,這裡的結果很棒。 只有幾個與之前問題相關的。 你們給出了關於HAMR的一些預測,不僅僅是針對2026財年,甚至到了2027財年。 所以如果你們能談談實現那些HAMR推出目標的上行空間。 與此相關,我們應該如何思考混合成本的降低,令人印象深刻,再次,這裡的利潤率,並指引盈利能力提高。 所以如果你們能跟我們談談未來的成本降低,特別是當你們在這里通過Mozaic 4提升HAMR產量時,那就太好了。 謝謝。

是的,Asiya。 所以我會說,首先,我們對向HAMR的過渡非常滿意。 我們讓美國最後一個大型雲服務提供商完成了資格認證,並且我們在前八大雲服務提供商中認證了六家。 所以從HAMR技術到HAMR技術的過渡,進展非常順利。 我們現在正在認證新產品,單碟4TB,也就是整盤40TB。 當然,這將在混合方面幫助增加艾字節。 我們在投資者日給出了一個很好的指示,我想我們要對此保持一致。

成本將受到有利影響,

下一個問題將來自BNP Paribas的Karl Ackerman。 請講。

是的,謝謝,Gianluca和Dave。 我希望你們能澄清一下,你們的LTA或整體近線總價值(AGV)產能中有哪一部分有固定的或多季度的定價協議? 我問是因為隨著這些LTA在2026年到期,任何新協議都將鎖定在更高的價值上,這不僅反映了中端用例,也反映了想要硬盤每TB價格與企業級SSD之間存在差距? 謝謝。

Karl,你的——你問題的第二部分有點模糊。 所以我們抓住了第一部分,但可能要請你澄清那第二部分。

當然。 是的,如果可以的話,我會重複一遍。 隨著這些LTA在2026年全年到期,我想像那些新LTA的定價可能會更高,或者訂單價值更高,特別是考慮到硬盤和SSD之間的差距正在擴大。 所以如果你能評論LTA的組合以及你認為這在26年如何發展,那就太好了。 謝謝。

是的。 謝謝,Karl。 所以當我們推出時,比如說,某人可能已經獲得了單碟2.4TB產品的資格認證,然後他們可能會隨著我們的推進認證3.2或甚至單碟4TB的產品。 所以我們改變——基於我們看到的需求,我們改變,以及我們的可用供應,我們改變那裡的定價動態。 我認為那是你指出的最大的事情之一。 我會說26年已經預訂得相當滿了。 我們在電話會議中談到,只要我們能超額完成我們的計劃,那將是邊際的,就像你上個季度看到的那樣。 我們稍微快一點完成資格認證。 我們多出貨一些硬盤,這就是我們如何做得比計劃更好。 但除此之外,26年是相當可預測的,我們正尋求以同樣的方式開始27年。

謝謝。

下一個問題將來自Goldman Sachs的Jim Schneider。 請講。

下午好。 謝謝接受我的問題。 我想知道你們是否可以解決,鑑於剛才關於需求和今年HAMR混合效應所說的一切,也許你能給我們任何方向性的指引,關於你們預期26日曆年與25日曆年相比艾字節出貨量會在哪裡結束,相對於你們之前列出的長期目標。 看起來你們可以做得比那好得多,但我只是想確認你們的期望是什麼,如果你們能給出一個數值範圍。 謝謝。

嘿,Jim,不,我們不對26日曆年進行指引。 但我們在財務模型中說過,我們預計艾字節,近線艾字節將在20%中段增長。 如果你看過去幾個季度,我們做得好一點,我們總是——正如Dave之前所說,我們總是試圖從我們的製造中提取盡可能多的艾字節。 所以不,我們將繼續這一趨勢,但我們不指引26日曆年。

但是從單碟2.4移動到單碟3再到單碟4,你可以看到我們正如你描述的那樣處於一個軌跡上。 這——當落實到單個客戶層面時,顯然,我們必須非常可預測,因為他們需要——他們需要什麼以及我們承諾了什麼,以便建立那個數據中心。 所以我們將繼續執行該計劃,也許隨著我們過渡(聽不清),我們可以做得稍微好一點。

下一個問題將來自EverCore的Amit Daryanani。 請講。

大家下午好。 謝謝接受我的問題。 我想,Gianluca,我希望你能談談一點關於3月季度的指引,因為毛利率似乎有一個非常大的提升。 我認為它上升了大約250個基點或100%以上的增量。 你能否只是——有沒有什麼你會指出的在3月季度是獨特的,有助於推動那種利潤率擴張? 這是真的全部來自核心業務,還是舊系統業務有潛在的好處也在幫助你們? 謝謝。

嘿,Amit。 嗯,我會說現在我們預計這將是一個非常好的季度。 我不認為這與我們之前所做的有什麼不同。 它總是基於定價策略和混合。 如你所知,我們在HAMR上認證了另一個客戶,所以我們將稍微提升更多HAMR的產量。 這正在幫助我們獲得更好的利潤率。 但在根本上,這並不是真的不同於我們認為我們將如何執行這個季度,不,它是好的。 我認為增量利潤率非常好。

是的。 而且這不是系統業務。 系統業務做得很好,但相比之下規模相當小。

明白了。

下一個問題將來自Bernstein的Mark Newman。 請講。

太好了。 嗨,謝謝接受我的問題,並祝賀今天的大數字。 只是想再次觸及這個,你們擁有的LTA和定價安排。 只是好奇,你們認為這裡有沒有機會進行更顯著的價格上漲,在NAND Flash中,我們聽到一些合同季度環比上漲40%到100%的事情。 我理解磁盤驅動器,你們有非常長期的協議,但我認為有很多問題。 我也想觸及這一點。

而且很多——隨著LTA到期,是否有機會將其中一些以更顯著——更顯著的高價重新定價以改變軌跡? 當然,你們發布的數字很棒。 我們只是試圖弄清楚你們是否可以開始看到更顯著的價格上漲,而不是目前,你們看到有點持平下跌一點,上漲一點。 但總體而言,你們的平均價格是持平的,我理解這是同類產品略微上漲被新產品以較低價格進入所抵消的混合結果。

我只是想知道這是否可能會改變。 然後如果關於HAMR混合有任何快速更新,如果你們之前概述的HAMR混合軌蹟有任何更新? 非常感謝。

謝謝,Mark。 幾點。 關於HAMR混合,我們必然限制了自己在單碟3TB上,因為工廠相當滿,我們知道我們將轉向單碟4TB。 所以我們一直在更努力地推動那個,並確保它通過開發和資格認證階段。

隨著時間的推移,我們將非常積極地轉移並進入單碟4TB。 所以這在混合方面對你有幫助。 關於HAMR混合的另一件事是它必然會混合向上。 我認為對那些產品的需求將在高容量點,不一定是目前的較低容量點。

然後關於定價,我想我之前說過,當我們——當一個長期協議滾動到明年或下一年時,我們已經滿足了我們現有的供應承諾,人們正在看新產品,我們對那些新產品的供應受限,然後我們看需求是什麼,我們規定我們的定價在哪裡。 我最早回答的問題之一就是它可能會持平到上漲一點。 這就是我現在思考它的方式,但這完全取決於需求是什麼。 需求繼續非常強勁,那太棒了。 再次,我們看到的是那些今天得不到他們需要的東西的人,他們在說,好的,我需要能夠規劃我在未來的數據中心採購。 讓我們在未來變得更可預測。 這給了我們更好的可見性,幫助我們以更好的成本運營我們的工廠等等。 所以這很棒。

非常感謝。

下一個問題將來自TD Cowen的Krish Sankar。 請講。

謝謝接受我的問題。 我有一個問題。 我只想分成兩部分。 一是你們的HAMR佔你們艾字節出貨量的百分比是多少? 你們預計今年會是多少? 問題的起源是,我只是試圖弄清楚,顯然,關於非常強勁的毛利率有很多問題。 如果有一種方法可以把它分成三個桶,比如有多少毛利率上行是由定價驅動的,有多少是由產品混合驅動的? 有多少是由離岸製造的成本降低驅動的? 謝謝。

是的,真的沒有涉及離岸製造或類似的事情。 我們在世界各地的製造業務做得相當好,而且相當滿。 所以這從成本角度有幫助。 但在製造策略上真的沒有什麼值得一提的變化。 關於——我會說我們看到的很多好處是混合和混合,不僅因為我們實際上正在隨著時間過渡到更高——進入更好的產品,而且因為對那些產品的需求相當高。

你想想看,如果你正在用單碟3TB與單碟4TB建設數據中心,你將運行該數據中心很長時間,你會想要高容量點。 只要我們可以盡可能可預測地做到這一點,那種混合就是驅動市場穩定並幫助我們規劃的因素。 是的,Krish,我們不給出定價、混合和成本影響的具體細節,但它們在某種程度上是相互關聯的。 我會說混合的變化有助於成本降低,而供需情況當然支持我們的定價策略。 所以它們都是毛利率增加的非常好貢獻者。

正如我們之前所說,現在這將持續整個日曆年。

HAMR在投資組合混合中佔多少?

嗯,Dave給出了我們上個季度(出貨)單位的指示。 所以我想你可以相當好地重新計算那個。

非常感謝。 謝謝。

謝謝。

下一個問題將來自Fox Advisors LLC的Steven Fox。 請講。

謝謝。 午安. 我想我只是想知道關於你的混合問題,看著你們每塊硬盤的平均容量上漲了22%。 比如其中有多少,顯然,供需環境在過去一年裡已經收緊。 作為對此的反應,隨著客戶那樣推動你們,你們是否正在採取措施加速那種向上混合? 比如我只是好奇你們現在能控制多少,哪怕是在更緊的供應下,以便在你們交付的絕對拍字節(Petabytes)方面幫助你們的客戶。

謝謝,Steve。 所以是的,我們是——晶圓廠的交貨時間相當長。 所以我們必須對我們的客戶可預測,比如六個月、九個月後,等等。 這就是為什麼我們在這些LTA內部一次談論一年的原因之一。 所以我們基於我們知道我們將能夠交付的內容開始晶圓,以便我們盡可能對客戶可預測。

當我們——如果我們正在部署製造工程資源,我們正試圖通過這些產品轉型,因為那是在那之後讓我們獲得最多艾字節的方式。 所以向上混合也是我們的目標。 如果那有助於澄清我們的策略是什麼。

這很有幫助,Dave,我只是想知道,比如當你們召開分析師會議時,你們說有一個相當明確的節點過渡時間表。 也許只是你能給自己一個成績單,關於你們在一些時間表上的表現如何,如果我們現在看未來一年或更長期?

是的。 我認為這很好。 我們在計劃上或稍微提前。 再說一次,這大部分在我們的控制之下。 我們可以——我們執行得很好。 我們一直執行得很好。 其中一些也在我們客戶的控制之下。 我們在客戶中看到的行為變化,我之前提到過,他們真的很努力地拉動,因為他們需要更多艾字節。 所以這有助於快速完成認證,你知道,這有助於路線圖對齊,然後是供應特定的供應對齊,這有助於我們的工廠。

太好了。 那很有幫助。 謝謝。

下一個問題將來自Wells Fargo的Aaron Rakers。 請講。

是的。 謝謝接受問題。 也祝賀結果。 我想回到毛利率。 我知道你們談了很多關於定價動態和你們擁有的可見性。 但對我來說突出的事情是你們在過去幾個季度一直在執行每TB成本同比中雙位數(mid-teens)下降。 當我們推出單碟4TB Mozaic硬盤時,我該如何思考那條成本下降曲線? 是中個位數嗎? 是——你們能維持雙位數嗎,難道我們不應該期望單碟4TB HAMR硬盤實際上可能加速成本下降,鑑於能夠將其帶入除近線平台之外的低端其他領域? 我只是好奇你們如何思考那條成本下降曲線。

是的,我——我們對單碟4TB在成本影響方面非常積極。 正如我們之前討論的,現在單位成本往往相當相似,但當然,我們在每單位增加很多內容。 所以那將是對降低成本和提高盈利能力的良好幫助。 如你所知,我們正在就這個新產品認證兩個主要客戶。 所以完成認證然後提升產量的時間可能貫穿日曆年年底,肯定很好地進入——現在影響將是強大的,我認為,在下一個日曆年也是。

而且我們計劃在未來幾年內向單碟4TB進行大轉型。 然後也達到單碟5TB,我們在進行那些轉型時確實增加了複雜性。 但我會說,決定提升速度的首要因素是我們去處理廢品和良率的能力,貫穿我們的供應鍊等等,我們正在為此非常努力地工作。 我喜歡這個產品。 所以我認為它為我們提供了一個光明和穩定的未來。 我們只需要保持專注於它。

謝謝。

下一個問題將來自UBS的Timothy Arcuri。 請講。

非常感謝。 我想問關於LTSA(長期供應協議)。 我想你們說近線產能直到2026年都被分配了。 所以聽起來定價和艾字節今年都被鎖定了。 但對於27年,我想你們說了一些我理解為艾字節和定價沒有鎖定的話,但你們有某種協議。 所以我猜我有兩個問題。 首先,假設定價也被鎖定了整個26年是對的嗎? 如果明年銷量和定價沒有鎖定,你指的是針對2027年的哪種協議? 謝謝。

是的。 對於這個日曆年,正如Dave之前所說,如果在一個季度我們可以生產更多,當然,我們會以良好的盈利能力在公開市場上出售那些艾字節。 但我會說我們絕大多數的量已經被分配了。

27日曆年,我們將很快開始為此工作。 當然,

是的,就——所以我們還沒有真正開始最長交貨期的部件,但我們很快就會為27年初開始,我們需要開始與我們的客戶進行那些討論,我們要一起通過哪些認證,確切的計劃是什麼,因為他們很多人也需要可預測性。 所以我們將不得不基於他們想要多努力地拉動那些新產品來在我們的工廠中建立。

好的,謝謝。

下一個問題將來自Susquehanna Financial Group的Mehdi Hosseini。 請講。

是的。 只是一個快速的家務項目,Gianluca,你的資本支出(CapEx)在季度環比基礎上一直在增加。 我該如何思考折舊,尤其是因為它在12月季度確實下降了。 展望未來這裡有任何顏色(細節)都會很好?

是的。 不,我們的資本支出與我們營收的4%到6%的目標一致。 現在我們實際上處於該範圍的底部。 所以就我們想要實現什麼或我們說了什麼而言,它並沒有增加。 當然,與我們更多處於下行週期的時期相比,就美元而言,當然,它是更高的。 我們在支持我們的轉型和HAMR。 所以我認為這與我們所說的沒有什麼不同。

是的,我認為這就是我思考它的方式。 同樣,Mehdi,是如果你回到兩年前並用那個作為基準,我們當時的營收仍然明顯較低,而且我們在供需平衡上也受到挑戰。 現在我們處於一個完全不同的環境中,當然。 所以我們可能會保持在4%到6%的範圍內,但隨著營收上升,我們會花得稍微多一點,可能首要任務是維護工具和我們在幾年前沒有做的事情。

是的。 我道歉我可能搞混了,我更多關注折舊。 鑑於這幾個季度的資本支出增加,我應該期望未來的折舊有一個台階式上升嗎?

折舊將跟隨資本支出。 所以不,你有你的——我猜你有關於營收的模型。 所以你可以計算4%到6%的資本支出,然後折舊對我們來說只是10年的使用壽命。 所以你可能可以用那種方式建模。

這不像其他一些晶圓廠,這不一定是成本驅動因素的巨大組成部分。 我們可以去管理很多其他部分的成本。

明白了。 謝謝。

下一個問題將來自Loop Capital的Ananda Baruah。 請講。

是的,伙計們。 午安. 謝謝接受提問。 Dave,既然你在,一個有點技術性的問題。 你們是——你們在所謂的溫存儲層(warm tier)看到了什麼樣的活動? 這是我們在對話中經常出現的一個問題。 我們聽說這顯然在增長。 它在增長,硬盤和閃存都在很好地參與,但很想听聽你的投入,因為我認為仍然——首先,如果這正是我們聽到的那樣準確,我們很想知道。 但其次,我認為有很多人假設這真的像它正在變成一個NAND層,並且主要是在GENAI(生成式AI)世界中的NAND層。 總之,只是很想得到你有的任何背景。 謝謝。

是的,我認為你必須稍微小心一點,Ananda。 所以有一些非常依賴內存的應用是附著在計算上的,其中一些應用很棒。 我喜歡它們。 當你得到——當你開始談論大數據存儲時,如果你願意的話,在數據中心,分層架構是相當固定的,可能不會基於經濟學而改變,而且架構也是眾所周知的,人們知道怎麼玩。

所以如果概念是硬盤工作不努力,它們只是在後台存儲數據,那不是思考它的好方式。 那不是硬盤現在被使用的方式。 它們全天候工作。 很多時候它們針對性能本身進行了優化,主要是流媒體性能,而不是隨機小塊工作負載。 那更多是內存的事情。

所以如果你有一個應用是隨機小塊的,它可能是內存。 如果你有大數據,它可能是前端的一點點內存和後端的很多硬盤。 我們認為在整個頻譜上都有應用,當然,但我們認為在未來,當我們開始談論關於檢查點(checkpoints)和物理AI和視頻等等的巨大概念時,它是大、大數據,所以存儲數據的架構層可能在未來十年保持不變。

那超級有幫助。 我就到這。 非常感謝。 太棒了。

下一個問題將來自Mizuho的Vijay Rakesh。 請講。

是的。 嗨,謝謝,Dave和Gianluca。 只是一個關於HAMR的快速問題。 我知道你們在3月季度更快地提升它。 那應該驅動一個好得多的毛利率概況嗎,我想,以及關於隨著HAMR開始提升我們應該如何看到利潤率改善的任何想法? 我有一個後續。

Vijay,如果你是指3月季度,當然,HAMR的提升包含在我們的指引中,我們的指引再次表明毛利率有相當好的改善。 然後我說,對於本日曆年的剩餘時間,我們預計營收和盈利能力都會環比改善。 當然,其中一部分來自額外的HAMR產品。

我們認為對單碟4TB的需求當然會很強。 所以這就是為什麼我們在本公曆年和明年進行的轉型中將其作為一個優先事項的原因之一。

明白了。 非常有幫助。 還有一個關於OpEx(運營費用)方面的快速問題。 顯然OpEx非常好,去年同期大概在14%的範圍,現在降到了10%。 我知道,Gianluca,你說那可能是一個長期目標,但看起來正如Dave提到的,隨著所有設計中標帶來的頂線(營收)提升,看起來OpEx可能會再次下降。 這公平嗎? 作為混合的百分比?

是的。 嗯,我會說,我們正越來越接近我們10%營收的OpEx的長期目標。 我們差不多到了。 我們實際上應該在3月季度是公平的(達到)。 然後,當然,既然我們放鬆了我們的成本控制,我們將繼續保持我們的成本控制和我們的營收增加。 所以我們可以做得稍微好一點。

是的,我很高興,只是Vijay,因為顯然,幾年前,我們經歷的艱難時期,我們沒有以我想要的速率投資於我們自己。 當然,那是HAMR轉型在我們面前,那是很多工作。 現在我們已經某種程度上掃清了那個轉型,我們可以相當清楚地看到未來。 如果你願意的話,雲開霧散,我們可以看到面前的面密度機會,我們將把資金,儘管它保持在同一模型內,我們將拿那筆錢再投資於我們自己,以便我們可以繼續驅動面密度。

明白了。 太好了。 非常感謝,伙計們。 我很感激。

這就結束了我們的問答環節。 我想把會議轉回管理層進行任何結束語。

謝謝,Nick,也謝謝大家參加我們的電話會議。 希捷團隊執行得非常好,交付了我們的財務目標並推進了面密度路線圖,並成功地讓客戶在我們的基於HAMR的Mozaic產品上獲得資格認證,以解決持續和增長的數據存儲需求。 隨著數據創建在傳統工作負載和這些新興AI應用的驅動下加速,希捷的轉型技術使我們處於有利地位,可以捕捉前方巨大的需求機會。

我要感謝我們員工的奉獻和創新,以及我們客戶和供應商的信任與合作。 還有我們的股東繼續的支持。 我們將一起推動希捷持續的成功。 謝謝。

會議現已結束。 謝謝參加今天的演示。 你們現在可以斷開連接。