隨著監管收緊,Tether 和 Circle 控制了 87% 的穩定幣。

- 2026年1月27日

- |

- 23:49

穩定幣市場越來越不像是一個競爭激烈的市場,而更像是一個受到嚴格控制的雙寡頭壟斷市場。

最新數據顯示,僅有兩家發行機構幾乎壟斷了整個行業,這引發了新的疑問:即將出台的美國監管措施可能會重塑資本流動,而不是穩定資本流動。

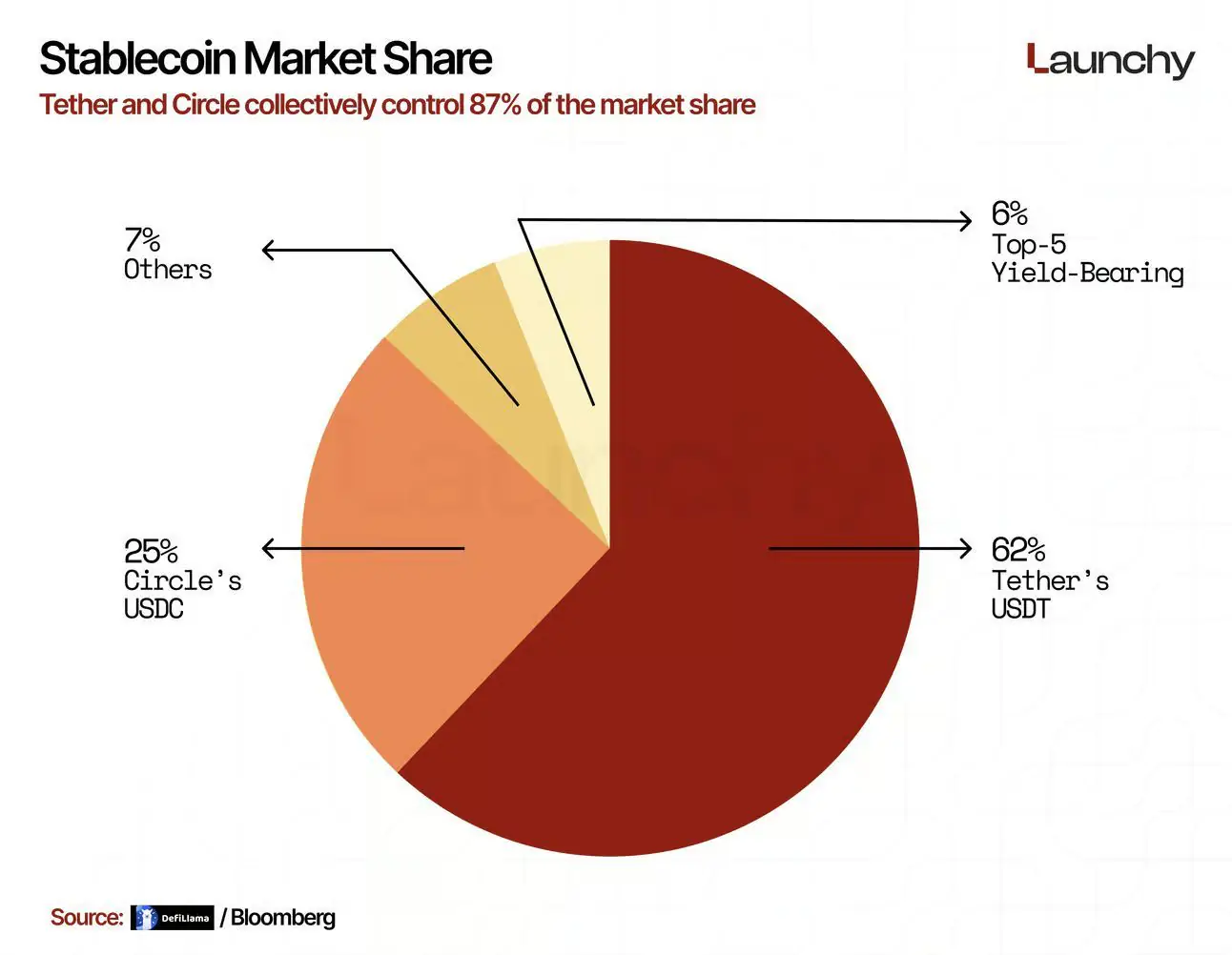

要點總結- Tether 和 Circle 控制著全球穩定幣市場約 87% 的份額,幾乎沒有給競爭對手留下任何空間。

- 美國擬議的規則將禁止支付穩定幣產生收益,即使這些穩定幣有財政部擔保。

- 收益需求轉向海外市場或轉向合成的、透明度較低的美元替代品。

- 限制措施可能會削弱受監管的穩定幣,同時加速灰色地帶的發展。

Tether 和 Circle 是市場的核心,它們合計佔據了全球穩定幣供應量的約 87%。 其中,Tether 的 USDT 就佔據了約 62% 的市場份額,而 Circle 的 USDC 則貢獻了另外 25%。 其他所有穩定幣——包括收益型穩定幣——所佔份額都微乎其微。

市場已經高度集中

圖表清晰地顯示了其他選擇的空間有多麼有限。 收益率最高的穩定幣加起來僅佔總市場份額的6%左右,而所有其他發行商加起來也只佔7%左右。 換句話說,在監管機構介入之前,穩定幣經濟就已經高度中心化了。

鑑於美國立法者正在辯論有關所謂支付穩定幣的新規,這一背景至關重要。 根據目前的提案,這些代幣將被禁止向用戶提供收益,儘管它們通常由收益率約為3%至4%的短期美國國債作為支撐。

誰來獲取收益

其結果是價值創造地與價值受益者之間的脫節日益加劇。 儘管儲備金通過政府債券獲得穩定收益,但這些收益卻落入了發行方和銀行合作夥伴的口袋。 與此同時,最終用戶持有這些相當於數字現金等價物的資產卻一無所獲。

從資本配置的角度來看,這種權衡越來越難以令人信服。 當激勵機制錯位時,市場往往會迅速做出調整,而對收益的需求並不會因為監管限制就消失。

.dARk-mode .read-more {background-color: #343a40 !important;}資本找到了另一條道路

相反,尋求收益的行為轉移到了其他地方。 部分資金流向海外,超出了美國監管框架的管轄範圍。 部分資金流入了合成美元產品,例如Ethena的USDe。 其他資金則遷移到更為複雜或透明度更低的金融結構中,這些結構處於監管的灰色地帶。

具有諷刺意味的是,這種動態反而有可能破壞政策制定者旨在維護的穩定。 通過限制監管最嚴格、透明度最高的穩定幣的收益率,增長壓力被轉移到了透明度更高、系統性風險也可能更高的產品上。

穩定性及其意想不到的後果

在這些提案出現之前,穩定幣市場早已高度集中。 監管機構禁止合規支付型穩定幣賺取收益,可能會加劇這種集中度,同時削弱最安全產品的競爭地位。

實際上,這些規則可能會導致監管力度減弱而非增強,因為活動會從生態系統中最顯眼的角落轉移出去。 試圖維持穩定的努力最終可能會適得其反,造成風險外溢。