摩根大通認為穩定幣幾乎不可能提振美國國債需求——原因如下

美國穩定幣計劃持續引發分析師們的褒貶不一。 自7月份《GENIUS法案》通過以來,該行業的市值增長超過500億美元,總供應量突破3000億美元。

然而,一些分析人士認為,白宮提出的到 2028-2030 年達到 2-4 萬億美元的目標,以及提振美國短期國債需求的主要目標,可能過於雄心勃勃。

摩根大通美國短期策略主管何特蕾莎表示,《GENIUS法案》出台後,穩定幣的發展勢頭良好。 然而,她額外,

“但是它的增長速度——我不認為它會在短短幾年內增長到 2 萬億美元、3 萬億美元、4 萬億美元。”

摩根大通認為,未來幾年該市場規模最多只能增長到7000億美元。 尤其是在目前法律禁止支付利息的穩定幣的情況下。

穩定幣增長與國庫券需求對比

穩定幣的支持者認為,它有可能成為支付領域的主要工具。 由於穩定幣主要由短期美國國債支撐,從長遠來看,它也有助於償還財政債務。

根據標準普爾全球截至 2025 年 10 月,美國最大的美元穩定幣發行商(Tether 和 Circle)持有價值約 1550 億美元的國庫券。

這相當於美國國債總額的2.5%,與外國官員持有的6.8%的比例接近。 然而,這兩項比例均低於美國貨幣市場基金控制的33%的市場份額。

該公司估計,到今年年底,發行機構可能會額外購買 500 億至 550 億美元的國庫券,並補充說:

“如果三年內美元穩定幣市場規模達到兩萬億美元的預期得以實現,那麼參與者將成為短期國債的關鍵邊際買家。”

它將預計的增長與受監管的發行機構聯繫起來,尤其是 Tether,該公司推出了一種名為 USAT 的合規的境內穩定幣。

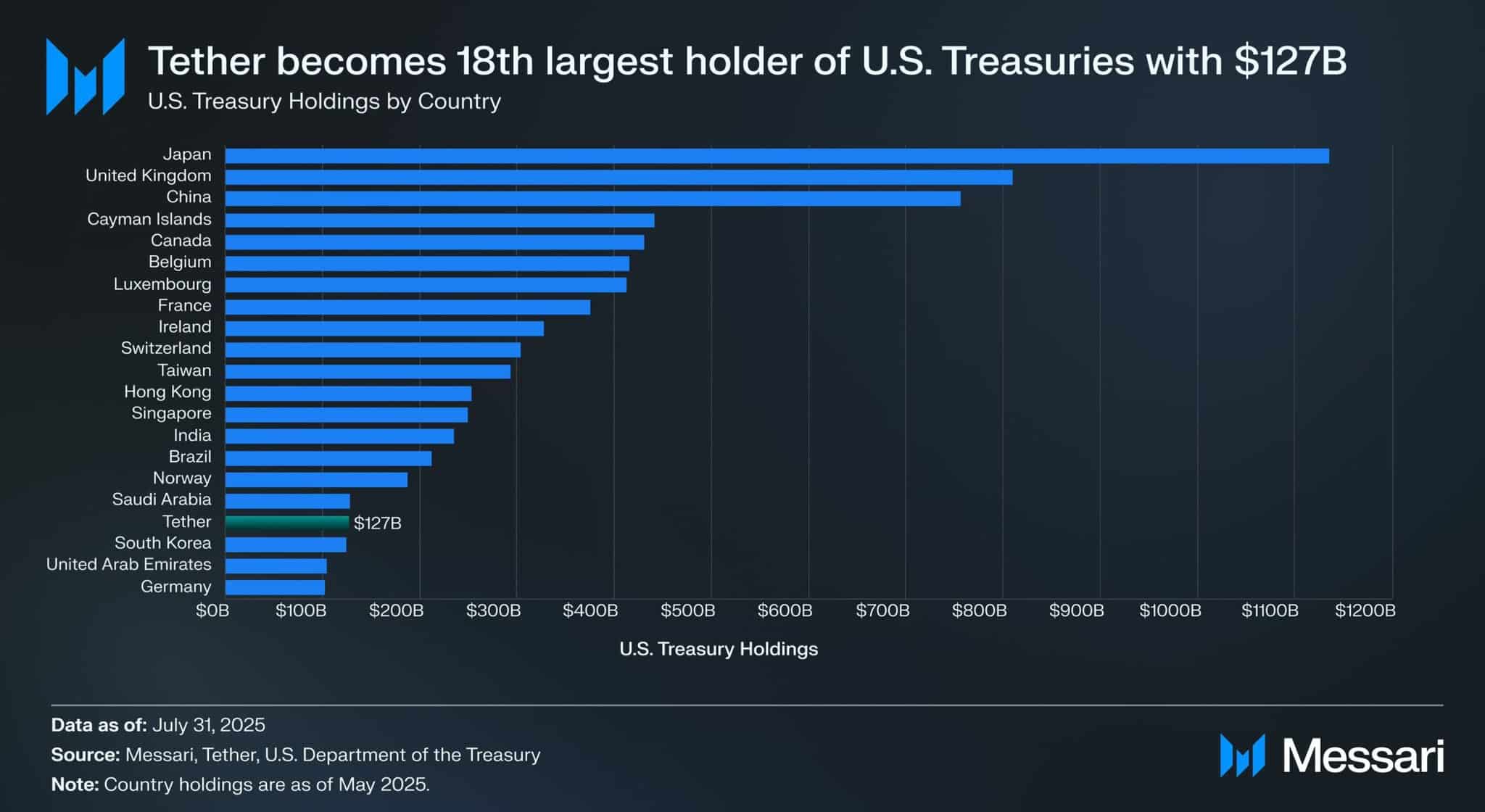

事實上,截至7月,TETHer報告稱持有價值1270億美元的美國國債,使其成為……第17大美國國債持有者。

來源:梅薩里

中國的反擊

然而,目前穩定幣發行方對國庫券的需求不僅與貨幣市場基金相比微不足道,而且與高達 38 萬億美元的美國整體財政債務相比也相形見絀。

倫敦標準銀行G10戰略主管史蒂文·巴羅指出,這或許才是“真正的隱患”。 他補充道:

“說穩定幣不能解決任何問題是錯誤的,但它也無法讓你擺脫巨額債務和赤字的困境,而這才是真正令人擔憂的地方。”

此外,一些國家,例如中國為了保護其金融穩定,各國正在嚴厲打擊以美元為基礎的穩定幣(USDT、USDC)。

渣打銀行還估計,到 2028 年,新興市場可能有 1 萬億美元的資本流向穩定幣,這進一步凸顯了可能導致這些司法管轄區禁止穩定幣的風險。

最後想說的話

- 《GENIUS法案》刺激了增長,穩定幣發行方可能成為“邊緣”國庫券買家。

- 然而,批評人士認為,以美元為支撐的穩定幣對國庫券的需求有限,並且可能在中國等國家面臨禁令。