隨著就業崗位減少和債務上升,美國別無選擇,只能降低美聯儲利率。

就業疲軟、3%的通貨膨脹率以及美國債務給美聯儲降息帶來了迫切壓力。

美國經濟發出相互矛盾的信號——通脹降溫、就業形勢惡化,而股市卻一路飆升。 隨著壓力不斷增加,市場對美聯儲近期降息的預期也日益高漲。

是美聯儲即將降息?最新的經濟數據再次引發了市場對美聯儲將在即將於12月10日舉行的聯邦公開市場委員會(FOMC)會議上再次降息的強烈預期。 哈塞特一貫支持經濟增長、低稅收和流動性,這通常也支持更為寬鬆的貨幣政策。

如果他被任命,市場預期將會出現更強勁的降息週期,可能是為了刺激就業率並維持高位資產價格。

投資者的反應已經初見端倪,諸如標普500指數將達到8000點之類的樂觀預測已經在網上流傳。

許多分析人士認為,當經濟疲軟的跡象(尤其是在勞動力市場)變得不可避免時,美聯儲不能再依賴緊縮的貨幣政策了。

來源:科貝西字母 X

為什麼美國必須在12月降息?儘管通脹率略高於美聯儲2%的目標,但真正的壓力來自經濟基礎的疲軟。 消費者正受到高額借貸成本、實際工資下降和違約率上升的擠壓。

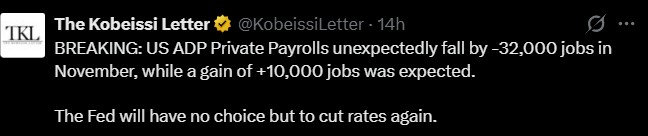

最新的ADP私營部門就業數據顯示,就業崗位減少了3.2萬個,遠低於預期的增加1萬個。 這是自2023年初以來最大的降幅,表明就業市場正在降溫。 鑑於美聯儲的雙重使命——穩定物價和實現充分就業——降息幾乎勢在必行。

此外,如果消費支出進一步放緩,整體經濟增長可能會停滯。 許多經濟學家現在認為,美聯儲降息的目的與其說是為了提振市場,不如說是為了防止經濟衰退。

來源:X

凱文·哈塞特就任美聯儲主席會引發降息嗎?一項重大的政治進展進一步加劇了這種可能性。 有報導稱,特朗普總統正在考慮凱文·哈塞特將出任下一任美聯儲主席同時,提拔財政部長斯科特·貝森特為首席經濟顧問。

美國消費者物價指數(CPI)已確定在 2025 年 11 月為 3%,市場已消化了 87% 的降幅 25 個基點的可能性。

社會輿論也同樣如此。 根據網絡討論,一種日益明顯的“K型經濟”正在形成,大型科技產品價格飛漲,普通消費者卻無力負擔。

來源:X

延誤會引發哪些問題?延遲美聯儲降息可能加重:

企業停止招聘,導致失業。

高額貸款和信用卡利息給消費者帶來壓力。

小型企業活動減少。

如果消費支出持續疲軟,經濟衰退的風險將更大。

長時間的等待也會導致流動性問題,尤其是對於那些原本就入不敷出的家庭而言。

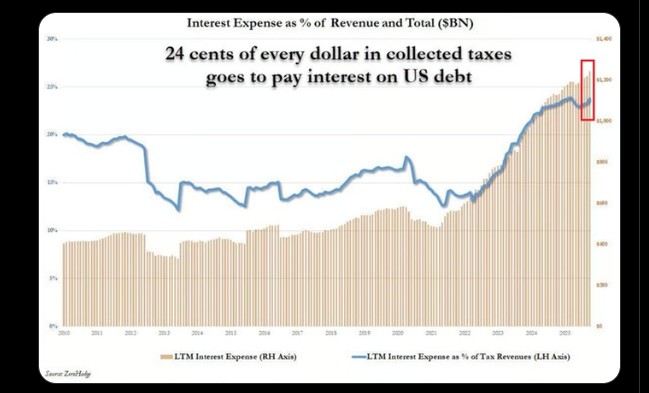

導致降息壓力不斷上升的最大原因之一是美國聯邦債務狀況。 過去一年,利息支出飆升至1.24萬億美元,現在占到每徵收一美元稅款的24%。

自2021年以來,這項支出翻了一番,如今已超過國防和醫療保健支出。 聯邦債務高達38萬億美元且仍在不斷攀升,政府自身比任何人都更需要降低利率。 如果不削減開支,到2030年,利息支出可能超過1.6萬億美元。

來源:

美聯儲利率的影響:前後對比利率高企時,抵押貸款、信用卡和商業貸款的成本上升,導致消費和招聘放緩。 市場情緒緊張,就業增長趨於平緩。

在2025年初的幾次降息之後,借貸壓力略有緩解,市場大幅上漲,流動性有所改善。 再次降息可能會暫時緩解消費者的壓力,扶持企業,並減輕債務壓力。

結論美聯儲新聞現在看來,這與其說是一種選擇,不如說是一種經濟上的必然選擇。 隨著就業形勢惡化、債務成本上升以及消費者壓力增大,再次減產或許能夠穩定經濟增長——至少暫時如此。

免責聲明:本文僅供參考,不構成任何財務建議。