加密十字路口:ETF資金流動、槓桿重置和流動性不足

作者:Tanay Ved,來源:Coin Metrics,編譯:ShaW

要點總結

最近,來自ETF和DAT等主要吸納渠道的需求有所減弱,而10月的去槓桿化以及宏觀層面的風險規避情緒持續給數字資產市場帶來壓力。

期貨和DeFi借貸市場的槓桿率已經重置,使得倉位更加清晰,並降低了系統性風險。

主流幣和山寨幣的現貨流動性尚未恢復,導致市場依然脆弱,更容易出現大幅價格波動。

引言

“Uptober”開局強勁,比特幣一路攀升至歷史新高。 但10月份的閃崩迅速打擊了市場情緒,樂觀情緒也隨之消退。 此後,比特幣價格下跌約4萬美元(超過33%),而山寨幣也遭受重創,導致加密市場總市值縮水至近3萬億美元。 儘管過去一年基本面發展良好,但價格走勢與市場情緒卻出現了嚴重背離。

宏觀方面,。 在加密貨幣領域,。 與此同時,10月10日引發的一輪劇烈去槓桿化事件所導致的清算潮,其影響仍在持續,。

在本文中,我們將深入剖析近期數字資產市場疲軟背後的驅動因素。 我們將重點關注ETF資金流動、永續期貨和去中心化金融(DeFi)市場的槓桿狀況以及訂單簿流動性,以探究這些變化對當前市場格局的啟示。

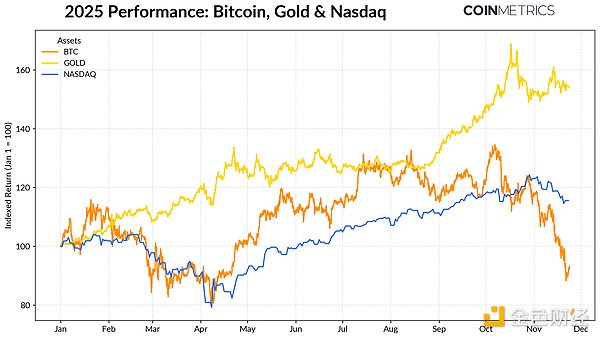

宏觀環境轉向風險規避

。 黃金在央行創紀錄購入以及貿易緊張局勢持續的背景下一路飆升,年初至今的回報率超過50%,而科技股(納斯達克指數)在第四季度則因市場重新評估美聯儲即將降息的可能性以及人工智能驅動的估值的可持續性而失去動力。

正如我們之前的研究所強調的那樣,。 這使得比特幣對市場衝擊或催化劑尤為敏感,例如10月份的閃崩以及最近的避險情緒。

來源: Coin Metrics Reference Rates & Google Finance

由於比特幣是整個加密貨幣市場的風向標,其價格下跌已波及其他資產,儘管諸如隱私等主題板塊曾短暫跑贏大盤,但這些資產仍與比特幣走勢緊密相關。

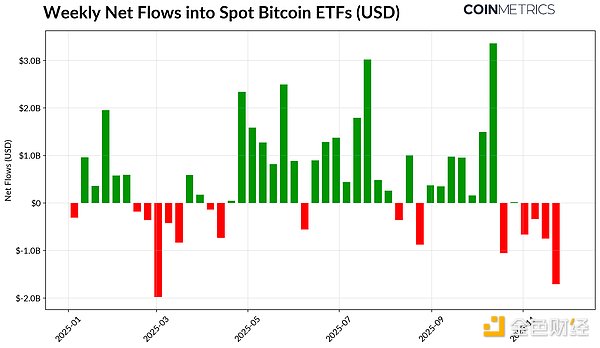

ETF和DAT的吸納能力減弱

。 自10月中旬以來,ETF已連續數週出現淨流出,累計達49億美元。 這是自2025年4月比特幣跌至7.5萬美元附近(在“解放日”關稅公告之前)以來規模最大的贖回潮。 儘管短期內出現資金外流,但鏈上持有量仍持續上升,僅貝萊德旗下的IBIT ETF就持有78萬枚比特幣,約佔現貨比特幣ETF當前總供應量的60%。

若資金持續回流,這將表明這一渠道趨於穩定,因為從歷史來看,當風險偏好改善時,ETF的需求一直是供應的重要吸納力量。

來源:Coin Metrics Network Data Pro

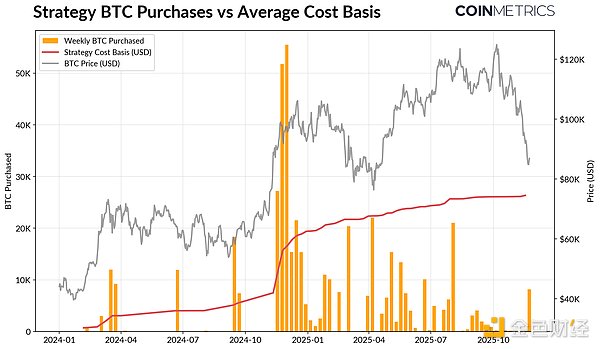

。 這降低了它們通過發行股票或債務融資的能力,從而限制了其每股加密貨幣持有量的增長。 規模較小、成立時間較短的DAT尤其容易受到這種動態的影響,因為市場環境的變化可能導致成本基礎和股票估值不利於進一步積累。

Strategy是目前最大的比特幣DAT持有者,擁有649,870枚比特幣(約佔當前比特幣供應量的3.2%),平均購入成本為74,333美元。 如下圖所示,當比特幣價格上漲且其資產估值強勁時,Strategy的購入速度大幅加快,而近期則有所放緩,並非主動拋售。 即便如此,Strategy仍持有未實現的收益,其成本基礎低於當前市場價格。

儘管若價格進一步下跌或面臨潛在的指數剔除風險,Strategy可能會承受壓力,但市場狀況的逆轉可能會增強資產負債表實力和估值,從而恢復有利於DAT更積極積累的環境。

來源:Strategy & Bitbo Treasuries

這似乎與鏈上盈利趨勢相符。 短期持有者(持有時間小於155天)的已實現盈虧比(SOPR)已跌至約23%的虧損水平,這一水平在歷史上反映出價格最敏感群體的投降壓力。 長期持有者平均仍處於盈利狀態,但SOPR顯示出分配略有回升,表明有選擇性的獲利了結。 如果短期持有者SOPR回升至1.0以上,同時長期持有者的分配放緩,則表明市場正在恢復穩定。

加密貨幣去槓桿化:永續合約、DeFi借貸與流動性

10月10日的清算浪潮,其影響仍在加密貨幣市場持續發酵。

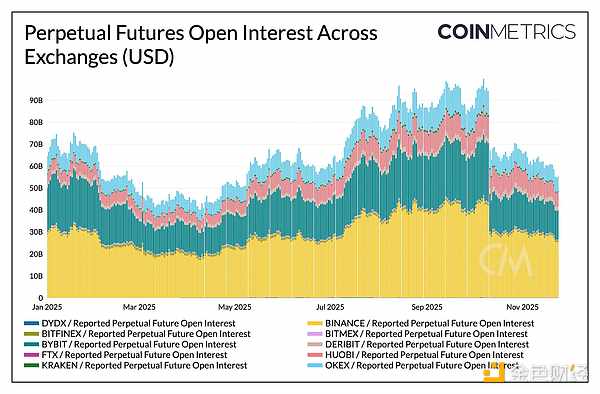

持續清算

短短幾個小時內,永續合約遭遇了史上最大規模的強制平倉,抹去了數月積累的未平倉合約量的30%以上。 在槓桿率激增的 Hyperliquid、幣安和 Bybit 等山寨幣和散戶交易場所,未平倉合約的降幅最為顯著,這與事件發生前杠桿率增長最為迅猛的情況相符。 如下圖所示,未平倉合約量仍遠低於崩盤前超過900億美元的高位,並在此後略有下降。 這表明隨著市場企穩和重新調整,系統中的槓桿率正在回落。

在此期間,資金費率也有所下降,反映出多頭風險偏好的調整。 比特幣資金費率近期徘徊在中性或略微負值附近,這與市場尚未完全重建方向性信心的情況相符。

來源: Coin Metrics MARket Data Pro

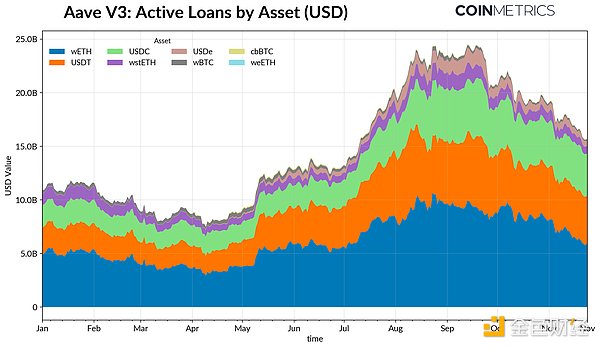

DeFi去槓桿化

DeFi信貸市場也經歷了一個逐步去槓桿化的階段。 自9月下旬達到峰值以來,Aave V3平台上的活躍貸款數量呈下降趨勢,原因是藉款人在風險偏好減弱和抵押品重新定價的背景下降低了槓桿率並償還了債務。 以穩定幣計價的借款降幅最為顯著,Ethena USDe的拖錨加劇了這一趨勢,導致USDe借款量下降了65%,並引發了合成美元更廣泛的槓桿平倉。

基於以太坊的借貸也出現萎縮,以太坊封裝代幣WETH 和流動性質押代幣 (LST) 貸款下降了約 35%-40%,這表明套利活動減少,且收益抵押策略也在縮減。

來源:Coin Metrics ATLAS

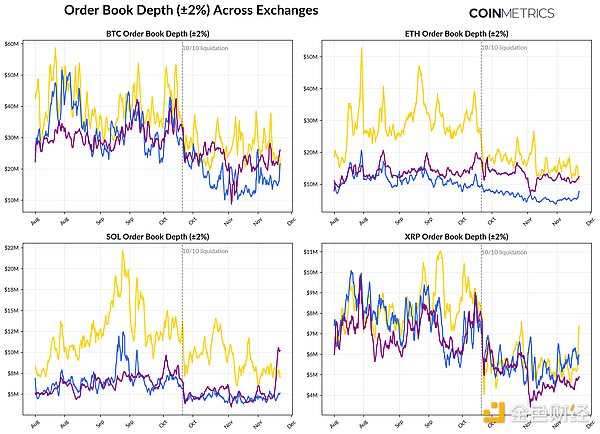

淺層現貨市場流動性

10月10日清算潮過後,現貨市場流動性依然疲軟。 在各大交易所,比特幣、以太坊和Solana的買賣價差(±2%)仍比10月初的水平低30%-40%,表明流動性尚未隨價格一同恢復。 由於掛單減少,市場更加脆弱,少量的交易活動就能造成價格的大幅波動,從而加劇了市場的波動性,並放大了強制拋售的影響。

山寨幣的流動性狀況更為疲弱。 除主流幣外,其他幣種的訂單簿深度下降幅度更大、持續時間更長,反映出市場參與者持續的避險情緒以及主流幣和山寨幣做市商活動的減少。 現貨市場流動性若能全面改善,將有助於降低價格衝擊並穩定市場狀況,但就目前而言,訂單簿深度仍然是系統持續承壓的最明顯標誌之一。

來源: Coin Metrics Market Data Pro

結論

與此同時,宏觀經濟環境依然構成不利因素:。 主要需求渠道的持續復甦,例如。