人工智能時代的鏈上資本架構

作者:ChARlie Liu

上週三,萬眾矚目的英偉達財報會,看到振奮人心的業績,千千萬萬投資人心裡懸著的石頭終於落了地:收入同比增長超60%,數據中心業務火到售罄,業績指引再度上調。

然而,資本市場卻給出了另一種反應。 英偉達股價短暫衝高後回落,更廣泛的ai概念股集體下挫,激進擴張AI基建的公司的信用利差走闊。 公開市場甚至出現了短短一個多小時2.5%的暴跌。

其實最近“AI泡沫”的論調已經四起:MIT稱95%的企業AI試點項目未能產生可衡量的投資回報,央行行長們警告估值已如1990年代末般扭曲,媒體開始深扒AI大廠之間的循環收入。

換言之,儘管收入數字很高,但市場已開始懷疑整個行業的底層能否支撐這個估值。

AI的真正瓶頸:電力與資本

最近高盛在一篇能源與電力的行業報告中,提出了一個很有意思的類比,當前時刻與歷史上兩次基礎設施超級週期遙相呼應。

十九世紀的。

二十世紀末的。

而且,根本的製約在於我們能否提供足夠的AI級電力,並在不壓垮金融體系的前提下為其融資。

電力困局

過去二十年,美國電網年均增速不足1%——在網頁服務器和智能手機時代尚可應付,但對AI工廠而言則是災難。

有分析顯示,為滿足新數據中心、電動汽車和產業回流的綜合需求,美國現在每年需新增約80吉瓦發電能力。 然而,實際年增僅50-60吉瓦,每年產生約20吉瓦的缺口——足夠支撐兩三個紐約規模的城市。

填補缺口的第一反應總是直覺選項:更多天然氣電廠、加速風光儲部署、期待核能複蘇。 但它們都無法在合理時間內滿足需求:

新建天然氣電廠紙上談兵很誘人,但實際已成為平均耗時四年的項目,渦輪機供應瓶頸使設備交付週期長達三到五年,這還不包括審批和並網排隊。

陸上風電算上前期規劃與並網研究,通常需三到四年,甚至可能拖到近十年,儘管實體建設階段僅需六到二十四個月。

公用事業級太陽能更具模塊化、建設更快,典型建設週期12-18個月,平均電池儲能開發週期短於兩年,因此“光伏+儲能”佔據了2025年美國預期新增裝機容量的80%以上。

核能,尤其是小型模塊化反應堆,或許是24/7 AI級電力最引人注目的長期答案,但北美首輪SMR項目目標商業化運營時間也在2030-2035年左右。

所有這些方案都必不可少,但在並網隊列動輒排期四到七年的世界裡,它們都只是中長期解決方案。

。 實踐中,將現有礦場升級為AI設施,僅需數月的改造工作(液冷、配電、GPU),而非從頭申請新並網所需的四到七年漫長征程。

這正是AI公司收購或與礦企合作的原因:CoreWeave競購CoreScientific,核心目的就是將其約1.3吉瓦的挖礦基礎設施轉向AI。

儘管Gemini 3的驚艷讓大家猜疑是否未來會是TPU取代GPU,因此對電力的需求有所降低,但市場逐漸形成的共識仍是“GPU為主TPU為輔”的格局。 就像之前DEEPSeek橫空出世帶來的GPU需求質疑,英偉達的GPU再一次頂住了壓力,而電力需求的預期也依舊堅挺。

資本困局

自2022年底ChatGPT引爆AI熱潮以來,AI數據中心需求飆升,融資模式已歷經幾個階段的演變。

第一階段幾乎完全由超大規模企業的經營現金流支持。 當你每年產生數百億美元自由現金流時,可以悄然建設大量數據中心並鎖定大量GPU。 但當前願景的規模——全球數万億美元的AI堆棧——已開始對這些資產負債表產生了壓力。

於是我們進入了第二階段:債務和私人信貸。 投資級借款為AI建設提供資金的現象激增;高收益發行者(轉型AI的比特幣礦工、新數據中心開發商)已涉足垃圾債市場;快速增長的私人信貸體系在此基礎上疊加了定制貸款、售後回租和收入分成設施。

值得注意的是,許多資金從未作為簡單“債務”出現在資產負債表上,而是表外的私募信貸(private credit):它們存在於項目合資公司、結構性租賃和其他表外工具中,將資本支出轉化為長期義務,使整個堆棧更像影子融資。 如果萬億美元級的AI資本支出預測大致準確,銀行和債券持有人將不足以支撐;到2028年,私募信貸和這些準隱形結構預計將為AI數據中心和電力交易背後的資本提供重要份額——甚至可能是大部分。

即便如此仍不足,於是我們看到了第三階段的早期動向:證券化。 數據中心租金和租賃的資產支持證券已悄然增長至約800億美元未償付價值,預計到2026年將達到約1150億美元。 在股權方面,REIT類工具和合資公司分裂了“土地+外殼+電力 vs. GPU vs. AI應用收入”的經濟利益。

公開信貸市場已經註意到這些潛在的風險。 彭博對Meta 270億美元表外數據中心合資企業的“創造性融資”批評,以及對Oracle激進租賃借貸策略的評論,都指向同一點:。

那麼,這是AI泡沫嗎? 某種程度上是——但並非頭條新聞暗示的方式。

在股權方面,估值確實令人瞠目。 AI相關公司佔據了市場收益的過大份額,標普500交易於互聯網時代般的估值倍數,英偉達市值曾短暫超過除中美外幾乎所有國家的GDP。 但股權投資者至少認為他們懂得如何為增長和炒作定價。

更有趣——也更危險——的行動在於這些背後的。 問題不在於AI沒有實際用途,而在於我們正試圖用並非為此特定風險組合()設計的工具和中介,來為一世代的基礎設施建設融資。

回到之前提到的歷史類比:鐵路並非僅靠原油的通用貸款融資,而是對數千英里鐵軌和機車車輛的資金需求催生了現代投行和標準化鐵路債券;互聯網並非簡單嫁接到企業集團資產負債表上;它孕育了風險投資合夥制以及圍繞用股權資助組合裡其他虧損公司的規範,因為極其不對稱回報分佈與的升值空間。

因此,真正的問題是:AI時代,更有效的資本形成機制(capital FORMation)應該是什麼? 其原生金融工具又是什麼?

RWA:新時代的金融工具

表面看,華爾街好像已找到答案。

“RWA”已成為財報電話會和監管演講中的年度熱詞,它是代幣化國債、股票、銀行存款及鏈上回購實驗的總稱,被認為是新時代的金融市場基礎設施。

按照SEC的敘事,彷彿它天生就是AI時代的金融基礎設施,如同鐵路債券之於鋼鐵,初創企業股權之於互聯網。

然而本質上,代幣化RWA本身並非一種新的資本形式,它只是我們熟悉的金融產品的新包裝:背後依然是高級和夾層債務;普通股和優先股;收入分成協議等等。

在能源或數據中心語境中,這可能意味著20年期購電協議的代幣化份額;具有鏈上瀑布邏輯的代幣化項目股權;代幣化REIT單元;或由合約GPU收入支持的短期超額抵押票據。

那麼,如果RWA並無新意,那麼相比傳統金融工具,它能帶來什麼超越喧囂與炒作的真正優勢? 通過對於一些早期項目的分析,我們可以看到四大實際好處:

精細可分性:5000萬美元的項目份額可被切分成數千個鏈上頭寸,使頭寸規模能匹配更廣泛的投資要求。

全球觸達:只要遵守證券規則,同一工具可由不同司法管轄區的基金、家族辦公室、DAO或企業持有,無需每次都重新佈線底層管道。

可編程現金流分配:智能合約可以託管穩定幣,強制執行瀑布流和契約,並根據可驗證的性能數據自動支付票息或收入分成,而無需依賴電子表格和中介。

基於美元穩定幣的快速結算:你可以在幾分鐘內跨時區、跨週末轉移本金和利息,儘管二級市場深度仍遠薄於傳統債券市場。

所有這些聽起來都是金融升級,但感覺仍沒回答更深層的資本形成問題。

鐵路時代,債券之所以有效,是因為圍繞它們有一整套裝置,能將鋼鐵和土地轉化為標準化證券;互聯網時代,高增長股權之所以有效,是因為風投合夥制能將混亂的初創公司轉化為可融資的管道。 但代幣化RWA無法奇蹟般地憑空創造那個飛輪。

AI+能源週期真正待解的金融難題,不是頭部的AI大廠怎麼繼續“聰明地”運用金融工程舉債建AI數據中心和電廠,而是

這正是DePIN RWA試圖填補的缺口,也是為何在此背景下,能源和計算網絡比另一個泛泛的“RWA敘事”更重要。

能源DePIN:長尾資本形成

這正是DePiN——利用代幣協調物理基礎設施部署的理念——變得有趣的地方。

如今,DePIN規模尚小。 Messari 2024年報告數據顯示,整個板塊約350個代幣總市值約500億美元,交易於約100倍綜合營收。 具體到能源DePIN細分類別約65個項目,總市值不足5億美元。

若你是傳統基礎設施投資者,這些數字在萬億美元AI資本支出計劃面前小得可笑。 但最佳能源DePIN設計的形態,幾乎完美契合AI堆棧正遭遇的電力瓶頸。

它的核心邏輯是,分佈式能源——屋頂太陽能、家用電池、電動汽車充電樁——若能檢測並為“柔性”付費,而不僅僅是原始發電,就能被協調成一種軟件定義的發電廠。 其“柔性證明”機制在智能設備承諾在未來高壓時刻調整消耗或充放電行為時,以$GRID代幣支付;能源公司燃燒$GRID購買對該柔性容量的訪問權。

在此基礎上,$GRID作為一種能源背書貨幣,觸及堆棧每個部分:房主的安裝折扣;數據和分析的支付;區域容量錯誤定價的質押和衍生品;鏈下容量承諾的保險。 在其僅限美國的模型中,跨越物理和金融能源市場的總量約為每年1萬億美元。

Daylight的模式與現有電網緊密耦合。 如果你相信AI數據中心將主要位於當前輸電網內或附近,且公用事業公司願為柔性支付高價,那這就是重要的賣點。 若並網延遲和監管拖慢一切,這也是風險。

如果Daylight是“電網原生、美國中心”,那Arkreen則是“無關電網、全球導向”。

它將分佈式可再生能源資源連接到一個Web3賦能的數據和資產網絡。 參與者安裝“礦機”或通過API連接;網絡記錄可驗證的綠色能源發電數據,並將其代幣化為可再生能源證書和其他綠色資產。

Arkreen已連接超20萬個可再生能源數據節點,發行超1億千瓦時代幣化REC,並促成了數千次鏈上氣候行為。

它的願景是明確的全球化和長尾化:一個點對點能源資產交易網絡,家庭和小型生產者可將其DER接入DePIN系統,通過“影響力獲利”活動賺取代幣,並間接形成虛擬電廠或綠色AI抵消。

這些項目單拎出來,都無法為超大規模企業的下一個1吉瓦數據園區提供資金。 但它們指明了AI時代“資本形成”的可能形態——

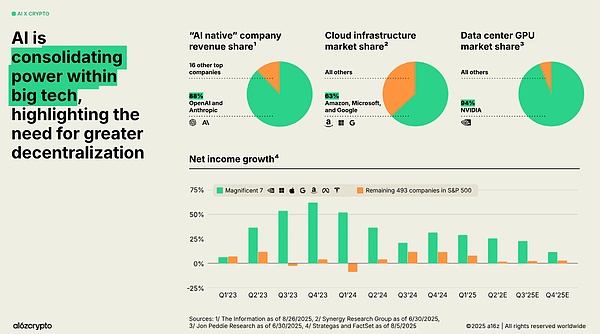

這也正是加密+AI故事與a16z最新加密狀態報告等指出的中心化憂慮:放任自流的AI傾向於中心化——大模型、大集群、大雲。 相比之下,區塊鏈擅長聚合大量小型分佈式貢獻,並賦予其流動的全球市場准入。

連接千瓦時與AI通證的加密橋樑

目前,從邊際“千瓦時”到“AI通證”的價值鍊是割裂的。

發電廠與公用事業公司簽訂PPA;公用事業公司或開發商與數據中心簽合同;數據中心與雲提供商和AI公司簽合同;AI公司出售API使用權或席位;在堆棧頂端的某處,用戶支付幾美元運行一次推理。

每個環節都獨立融資,擁有不同的投資者、風險模型和司法管轄區約束。 機遇,以及“資本形成”的加密原生版本,在於使這條鏈透明且可編程。

在供應端,你可以將千瓦時相關的產出代幣化,代表對特定可再生能源發電流的權利主張;代幣化REC和碳信用;代表來自電池、智能設備和VPP的柔性容量承諾的代幣。 Arkreen等項目表明,這在技術和商業上於合理規模內是可行的。

在中游,你可以將基礎設施表達為代幣化RWA:數據中心的股權和債權、電網連接升級、表後發電和儲能、GPU集群。 在這裡,傳統意義的證券化仍在發生,但鏈上軌道可使其更透明:投資者購買分層產品時,確切知道哪些資產支持它們,現金流以幾分鐘而非數日移動的穩定幣結算。

在需求端,你可以將能源和計算與AI原生工具鏈接:GPU小時代幣、推理秒信用、甚至應用層的“AI服務”代幣。 隨著代理AI系統成熟,部分這些代幣將由軟件代理直接持有和花費——這些程序能夠評估在邊際處何處購買計算和電力,並在提供商間動態套利。

由此,AI模型使用的每一個邊際千瓦時,從其起源(屋頂、太陽能電站、核SMR)到其在GPU機架中的消耗,再到其在AI應用中的貨幣化,都是。

這並非要求每個環節必須在同一鏈上或以同一種代幣計價。 而是指每個環節的狀態是機器可讀的,並可被智能合約和代理縫合在一起。

若能實現,你實際上創造了一個新的資本形式:任何地點的任何投資者,都可以選擇在此鏈中何處承擔風險——能源、電網、數據中心、GPU、AI應用——併購買相應規模與期限的代幣化敞口。

超大規模企業的資產負債表不會消失,但它不再是倉儲該風險的唯一方式。

結語

這個故事並非是必然結果。

“大廠+大資本”的組合足以獨立完成所有這一切。 超大規模企業可能決定通過垂直整合直接擁有能源堆棧,並將現金流留在內部。

長尾能源DePIN可能永遠無法超越中心化項目。

但即使只有一小部分AI相關的能源和計算最終通過DePIN和代幣化RWA融資與協調,我們也已回答了高盛留下的開放性問題以及a16z對於去中心化的呼籲。

此刻,算力與電力正以前所未有的方式交織,而資本的形式,也在悄然重塑。