回購計劃遭遇阻力,市場反彈

這是 0xReseARch 新聞簡報的節選。 要閱讀完整版,訂閱.

昨日,市場獲得急需的支撐,結束了連續多日的下跌。 股市和加密貨幣均出現反彈,主要受特朗普時代關稅可能被取消的樂觀情緒推動。 我們將分析哪些板塊領漲,子網代幣如何在崩盤後繼續逆勢上漲,以及圍繞Hyperliquid的HIP-5提案的爭論愈演愈烈。

指數

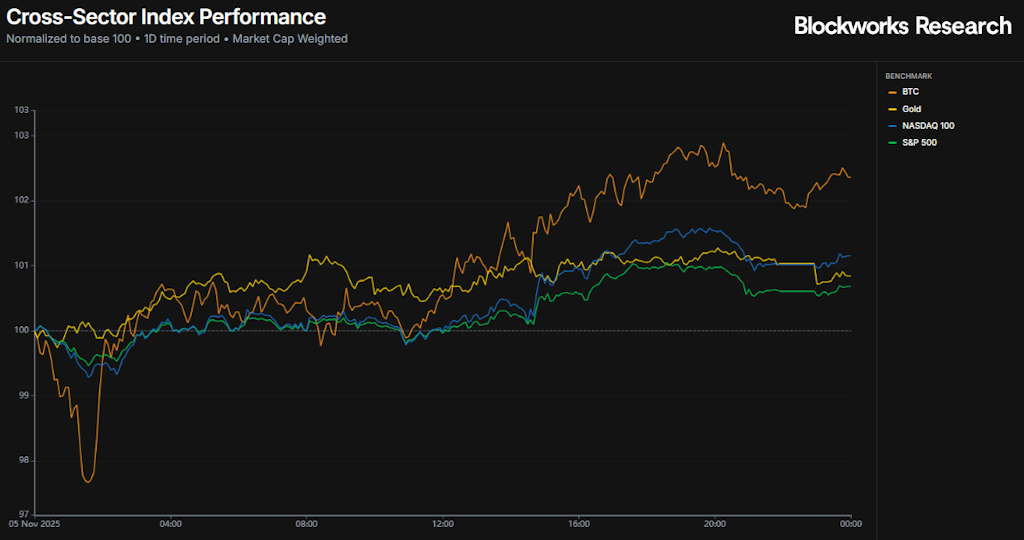

經過數日下跌後,市場昨日迎來反彈,所有主要股指均收漲。 比特幣和科技股為主的納斯達克指數領漲,分別上漲2.36%和1.15%。

樂觀情緒部分源於最高法院就特朗普關稅合法性舉行的聽證會,提高預期有些內容可能會被撤回。 賠率法院維持關稅的決定在卡爾西(Kalshi)的股價中從 45% 跌至 29%,提振了風險資產的整體情緒。

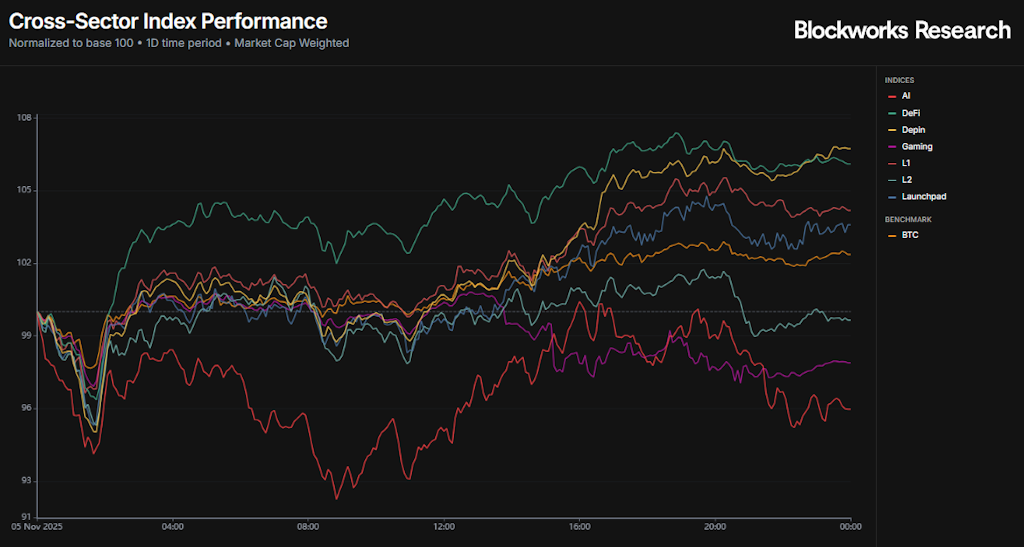

在加密貨幣領域,DePIN 和 DeFi 領漲,當日分別上漲 6.7% 和 6.1%。 HNT 和 Render 的上漲提振了 DePIN 指數,分別上漲 11.1% 和 8.7%,兩者合計約佔該指數的四分之一。

在DeFi領域,AERO、PUMP和ASTER的漲幅均超過10%。 Aerodrome的強勁表現得益於本週推出的Slipstream v2,該版本旨在優化效率並進一步完善其動態費用機制。

人工智能板塊表現最差,儘管過去一個月漲幅強勁,但仍下跌了4%。 此次回調可能反映出資金正轉向近期調整中超賣的板塊。 人工智能指數內部表現不一。 ICP當日飆升14.6%,而IP和TAO是僅有的兩隻下跌的成分股,均下跌約4%。

市場動態

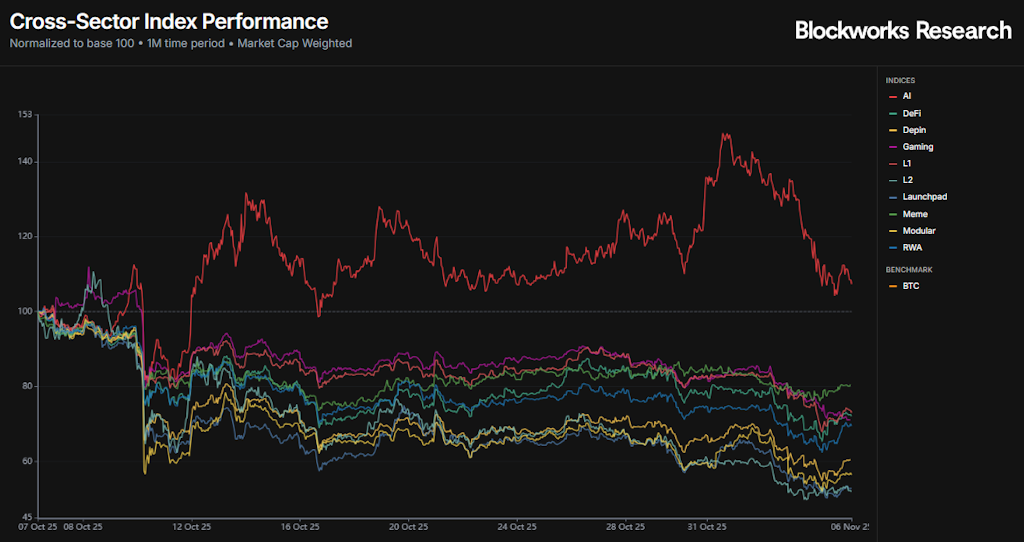

再過幾天,距離10月10日那場毀滅性的加密貨幣崩盤就滿一個月了,那場崩盤導致市場市值蒸發了近3900億美元。 雖然我們大多數人都想忘記那一天,但回顧一下哪些行業和代幣反彈得更強勁仍然很有價值。 這往往是下一波上漲行情的開端。

人工智能板塊表現尤為突出,上漲了7.3%——不僅自10月10日回調以來如此,而且在近期的市場疲軟期間也保持了增長。 ICP(上漲31.8%)和VIRTUALS(上漲18.5%)等代幣的上漲起到了一定作用,但該板塊的大部分上漲勢頭仍然來自TAO,TAO在指數中佔比三分之一,本月上漲了10.8%。

在掃描MC排名前500的代幣時,值得注意的是,子網代幣是少數仍高於崩盤前水平的代幣之一。 這些代幣包括Chutes (SN-64)、Ridges (SN-62)、lium.io (SN-51)和Targon (SN-4)。 這四個代幣恰好是MC排名前五的Bittensor子網中的四個。

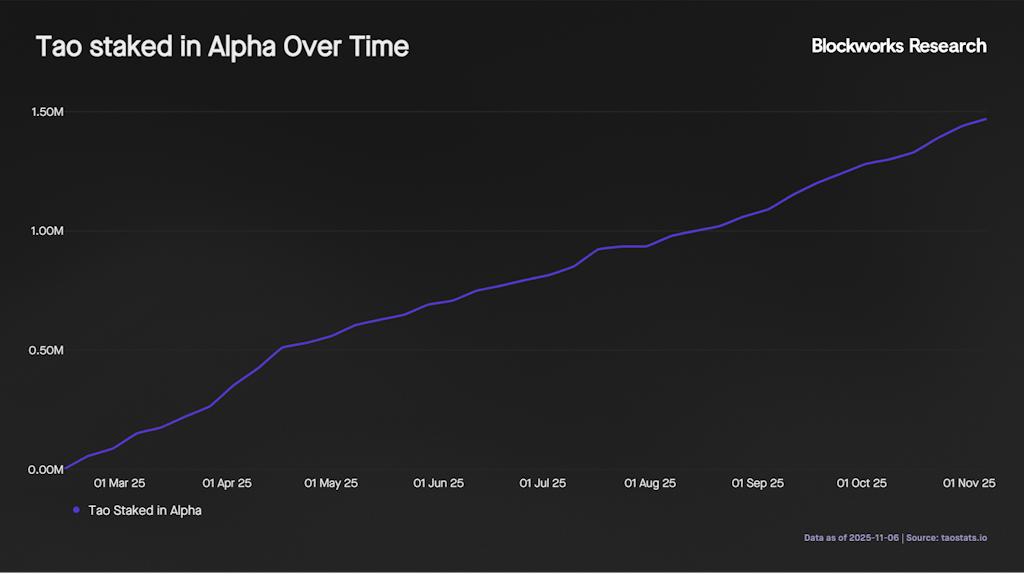

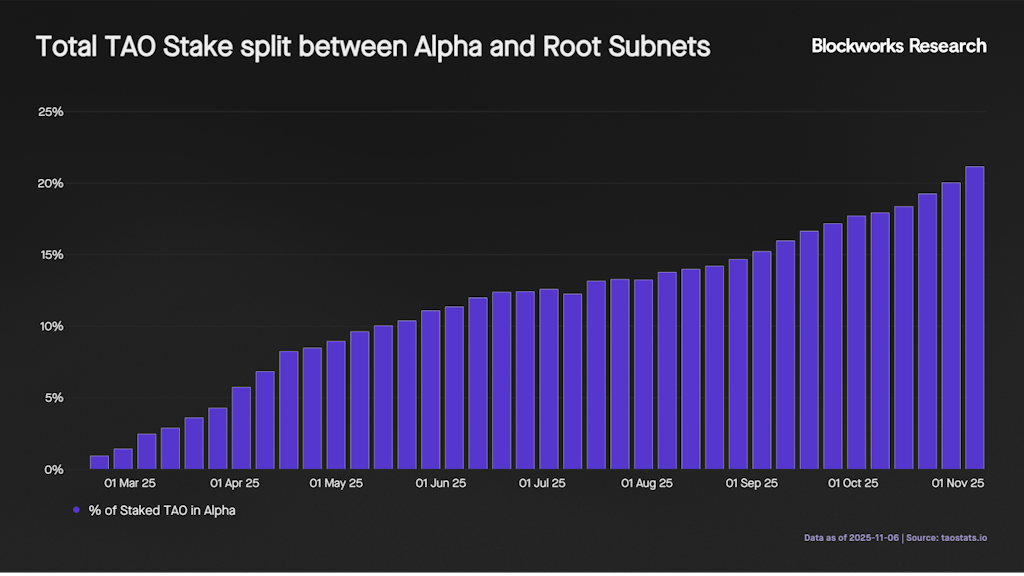

ALPHA 中質押的 TAO 數量持續攀升,表明對子網代幣的需求不斷增長。

Alpha 子網和 Root 子網之間的權益分割比例也持續增長,從 7 月份的 13.2% 增長到目前的 21.1%,這表明人們對 Bittensor 子網的興趣日益濃厚。

儘管許多子網的浮動資金較低,且早期階段通脹較高,但它們已開始產生實際收益,這表明它們具有真正的實用價值,而非炒作。 Targon、Lium 和 Chutes 就是其中的代表。 估計的兩家電視台的年度經常性收入合計達到 2000 萬美元,對於如此年輕的電視台來說,這是一個值得關注的里程碑。

隨著12月TAO減半的臨近,近期的排放結構變化以及一波潛在催化劑展望未來,BittENSor 生態系統似乎已做好充分準備,在市場情緒轉變時抓住下一波市場流動浪潮。

HIP-5:援助基金 2

HIP-5:由 Hyperliquid 社區成員撰寫的 Staker 管理援助基金 2 提議將 Hyperliquid 費用的 1%(逐步提高到 5%)轉移到由質押者投票決定的回購基金中,用於回購 PURR 和 HFUN 等嚴格列表代幣。

在此系統中,費用將以 USDC 計入 AF-2,HYPE 質押者通過實時計量投票設定權重。 執行將通過持續的 TWAP 進行,投票結果將持續有效直至更改,任何資金流出前都將有七天的初始化窗口。 資格僅限於嚴格名單,LSD 將被排除在投票之外,除非它們實施可驗證的持有者級別傳遞機制。 按 2025 年 9 月每月 9100 萬美元的運行速度計算,5% 的分配相當於每年 5500 萬美元的定向回購,而 AF-1 將保留總費用的 94%。

這項決定背後有多重原因,我強烈建議大家閱讀完整的提案。 這裡下面,我將逐一分析提案中列舉的這些理由,並提供正反兩方的論點。

這是實施該提案的主要原因,讓人想起超流動性基金會之前所做的一件事。 用AF-1回購PURR鑑於 HYPErliquid 生態系統項目的現狀,5500 萬美元的 TWAP 的確會非常可觀:PURR(約 6500 萬美元)和 HFUN(約 3500 萬美元)的市值都非常低。 即使是 Kinetiq,可以說是 Hyperliquid 上最受矚目的 LST 項目之一,其市值也預計為 5500 萬美元。 Polymarket的啟動資金預計在2.5億美元至5億美元之間。 顯然,5500萬美元的刺激計劃將大幅提升這些代幣的價值。 然而,反對的理由也十分充分:

- 流動性過剩應該有利於優質項目的發展。 雖然回購可以吸引更多項目,但這些項目不太可能是所需的高質量項目。

- 強制項目發行代幣(例如 Unit、Liminal)。

- 這種分配方式對投資者和團隊成員的利益並不對稱。 例如,Kinetiq 的核心貢獻者代幣供應量(23%)與分配給 Kpoints 持有者的代幣供應量(24%)相當。 雖然對於那些能夠獲取自身創造價值的項目來說,這種分配方式是公平的,但當 HYPE 回購資金被重新分配給這些代幣時,就顯得不公平了。

- Hyperliquid 與純粹的價值獲取和收入創造有所區別;補貼其他項目可能會降低基於 HyperEVM 構建的項目的質量(類似於其他鏈上用激勵措施支撐的項目)。

此外,我認為以股票回購的形式直接分配收入,除了短期提振價格之外,對項目啟動幾乎沒有任何幫助。 最後,由於能夠對投票產生實質性影響的HYPE代幣名義數量過高,這種做法也難以激勵項目方購買和質押HYPE代幣。

這一點我完全不同意。 該論點認為,類似 Convex 的投票聚合器可以提供替代性的收入來源。 首先,這個想法很奇怪:項目方賄賂 AF-2 基金以施壓購買其代幣。 如果真是這樣,AF-2 很可能會錯誤地選擇購買項目,因為那些最有可能積極發放代幣的項目,長期來看不太可能發展良好。

正如原提案中所述,“傳統的賄賂方式是向流動性提供者支付資金以加深資金池,這往往會導致接受者出售這些獎勵以實現利潤,從而造成拋售壓力。”我們很可能會看到項目方賄賂 AF-2 以購買其代幣,然後用戶用他們作為賄賂獲得的代幣拋售 AF-2 代幣。

嚴格來說,HYPE 的名義價值不太可能對其價格產生實質性影響。 然而,我認為這確實會對 HYPE 產生負面影響,因為它削弱了 HYPE 作為純粹資產的價值主張——HYPE 會用所有收益回購代幣,而這種價值主張在充斥著複雜 Ve 代幣和鎖定期的市場中很容易理解。 此外,這也引發了人們對投票者利益衝突的質疑。

總體而言,雖然HIP-5會顯著提升Hyperliquid生態系統項目的價格,但它也造成了一種負面動態:Hyperliquid會利用HYPE的收入來支持一些可能與自身利益不符的項目(導致創始人及私人投資者獲得不對稱的收益)。 這些資金流動不太可能帶來正的投資回報率,並且可能被操縱(例如操縱投票、搶先交易、利益衝突等),雖然從名義上看影響不大,但可能會削弱HYPE作為優質資產的地位。