テスラとBYDの2四半期業績比較:株価反発とEV市場での覇権争い

世界のEV市場をリードするテスラと、急成長中の中国メーカーBYDが2024年第2四半期の業績発表を控える中、両社の業績動向と株価反応が鮮明な対照を見せています。テスラはロボタクシーへの期待で株価が反発しているものの、実績面では苦戦が続き、一方のBYDは販売台数・収益・グローバル展開の全てで圧倒的な成長を記録しています。本記事では、両社の最新業績動向と市場評価を多角的に分析します。

テスラの現状:ロボタクシー期待と業績不振の二面性

テスラは2024年第2四半期に38万4122台の車両を納入し、前年比13.5%減となったものの、市場予想の35万台を上回りました。しかし、主力モデルの陳腐化や米国EV税額控除の終了、ブランドイメージの低下など複数の課題を抱えており、業績の反発力は限定的との見方が強まっています。

特に注目されるのは、テキサス州オースティンで試験運用中のロボタクシーへの期待です。6月22日から約11台のモデルYを使用したサービスを開始しましたが、最近では鉄道踏切で安全要員が手動でブレーキをかける事象も発生しており、完全自動運転の実用化にはまだ時間がかかりそうな状況です。

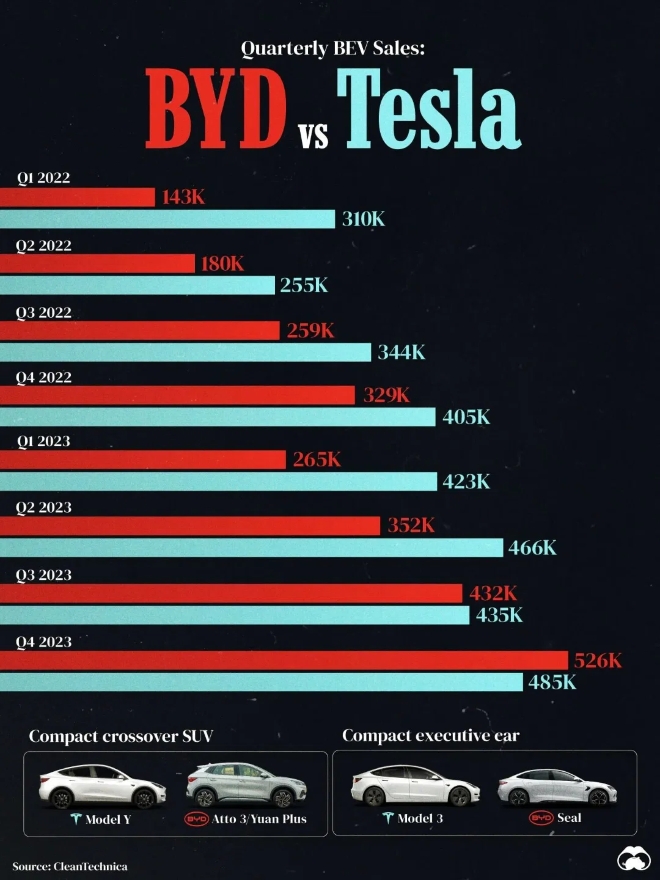

BYDの快進撃:販売・収益・技術面での三重奏

一方、BYDは第2四半期に114万5150台のEVを販売し、前年比16%増を記録。特に純粋なBEV販売は60万6953台と45.8%増加し、3四半期連続でテスラを上回りました。収益面でも第1四半期の純利益は前年比100.4%増の12億6000万ドルに達し、テスラの9億3400万ドルを大きく引き離しています。

技術面では、高速充電技術を搭載した「Han L」セダンや「Tang L」SUVの投入、ADASの無償提供、独自開発の「ブレードバッテリー」技術などで競争力を強化。価格引き下げ戦略にもかかわらず、収益性と市場シェアを両立させている点が高く評価されています。

グローバル展開のスピード感

BYDはハンガリー、トルコ、ブラジル、タイ、インドネシアなどに生産拠点を拡大し、グローバル展開を加速させています。米国乗用車市場には進出していませんが、電気バスとエネルギー貯蔵システム(ESS)分野では既に北米市場で存在感を示しています。

市場の反応:株価動向の明暗

2024年初来(7月18日現在)の株価動向を見ると、テスラは18.4%下落した後、200日・50日移動平均線を辛うじて回復。一方、BYDは37.9%上昇し、5月23日には史上最高値を記録しました。時価総額ではテスラが1兆600億ドルとBYDの1321億ドルを大きく引き離していますが、テスラの評価の多くは「自動運転技術」への期待に支えられている点に注意が必要です。

業界専門家の見解

BTCCアナリストチームは「テスラの強みは依然として技術革新力にあるが、BYDの急成長は中国市場の強さと垂直統合型ビジネスモデルの有効性を示している」と指摘。「EV市場の覇権争いは今後さらに激化するだろう」と予測しています。

この記事は投資アドバイスを構成するものではありません。データ出典: CoinGlass、TradingVieW

テスラとBYDに関するQ&A

テスラの第2四半期業績の主な課題は?

テスラはモデルY、モデルS、モデルXなどの主力車種の陳腐化が進んでおり、米国のEV税額控除終了の影響も重なっています。さらにサイバートラックの販売不振やセミトラックの量産遅れなど、複数の課題を抱えています。

BYDがテスラを上回った主な要因は?

BYDは価格競争力に加え、独自のバッテリー技術やADASの無償提供など付加価値戦略が功を奏しています。また中国市場の強さとグローバル生産ネットワークの拡大が収益成長を支えています。

ロボタクシーはテスラの救世主になるか?

ロボタクシーは将来性のある分野ですが、完全自動運転の実用化には技術的・規制的な課題が残っています。現時点では収益源としての確立には至っておらず、過度な期待は危険です。