ビットコインが株式・債券市場で急成長—リン・オールデン氏が2つの核心要因を解明

ビットコインが伝統的な金融市場で存在感を増している。著名アナリスト、リン・オールデン氏がその成長を支える2つの要因を指摘—機関投資家の参入とインフレヘッジとしての需要だ。

株式や債券と比較しても、ビットコインのリターンは圧倒的。オールデン氏は「中央銀行の金融政策が不安定な今、デジタルゴールドが新たな安全資産として台頭している」と分析。

もちろんウォール街の重鎮たちは、相変わらず「バブル」と冷笑中—彼らが同じことをテック株について言っていたのを誰も覚えていないかのように。

理由1: 投資制限ファンドの代替

リン・オールデンが言及した主な理由の一つは、多くの投資ファンドが直面する制約である。いくつかのファンドは株式や債券にしか投資できず、ビットコインや仮想通貨関連のETFを直接購入することが禁止されている。

その結果、ビットコインへのエクスポージャーを求めるファンドマネージャーにとって大きな障壁となっている。特にその成長の可能性を信じる者にとっては。これを回避するために、Strategy(旧MiCROStrategy)(MSTR)のようなビットコインを保有する企業の株式が有効な代替手段となっている。

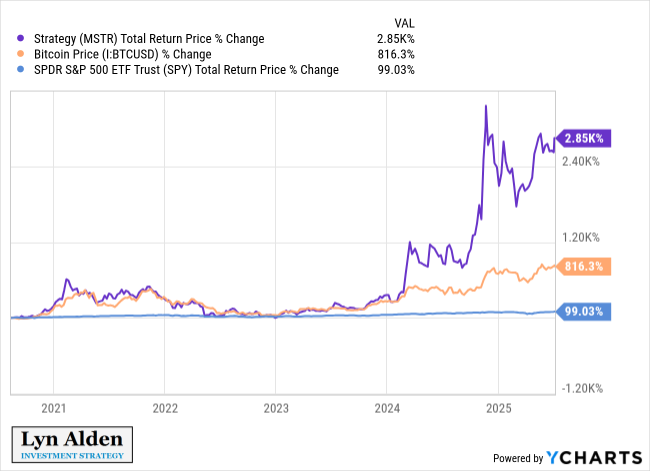

リン・オールデンが提供したチャートによれば、2021年から2025年半ばまでのMSTRの総価格リターンは2850%である。同期間中、ビットコイン(BTC/USD)は816.3%上昇し、SPYはわずか99.03%増加した。これは、MSTRが広範な株式市場を上回り、ファンドがビットコインへのエクスポージャーを得る間接的な方法として機能したことを示唆している。

「要するに、多くのファンドは、指令によりビットコインへのエクスポージャーを持つ株式や債券しか所有できず、ETFや類似の証券は所有できない。ビットコインを保有する企業は、彼らにアクセスを提供する」とリン・オールデンは説明した。

同氏はまた、自身のモデルポートフォリオを管理する際の個人的な経験を共有した。2020年、同氏は取引プラットフォームがビットコインやGBTCの直接購入をサポートしていなかったため、MSTRを選んだ。この柔軟性により、戦略的制約のあるファンドがルールを破ることなくビットコインへのエクスポージャーを得ることができた。

理由2: 長期債券と安全なレバレッジの利点

リン・オールデンは2つ目の理由として、企業が長期債券を発行できる能力を強調した。これにより、ヘッジファンドがしばしば直面するマージンコールのリスクを回避できる。

ヘッジファンドは通常、マージン借入を利用し、ビットコイン価格が急落すると強制的な資産売却が発生する可能性がある。

対照的に、Strategyのような企業は複数年の債券を発行できる。これにより、ボラティリティの高い市場状況でもビットコインのポジションを維持できる。

このアプローチはより安全なレバレッジの形を作り出し、企業がレバレッジETFよりも効果的にビットコインの価格変動を活用するのに役立つ。

リン・オールデンは、長期債券がマージンローンよりもボラティリティに対してより強靭であることを指摘した。企業は短期的な下落時に清算を強いられることがない。

「この種の長期的な企業レバレッジは、レバレッジETFよりも長期的には通常良い。レバレッジETFは長期債務を使用しないため、レバレッジは毎日リセットされ、ボラティリティがしばしば非常に悪影響を及ぼす」と同氏は付け加えた。

投資家がDATsにますます関心を示す

リン・オールデンのインサイトは、戦略的仮想通貨準備を採用する企業の株式に対する投資家の関心の高まりを明らかにしている。

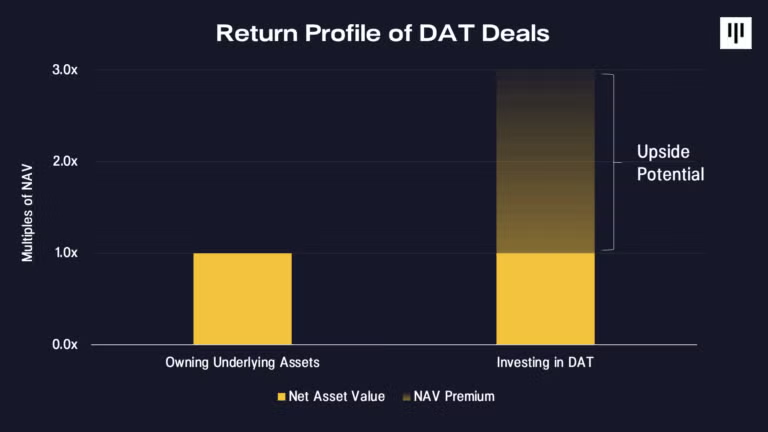

最近の報告書では、Pantera CaPitalがデジタル資産財務株(DAT)が伝統的な金融とデジタル資産を橋渡しし、投資家が馴染みのある手段を通じてエクスポージャーを得ることを可能にしていると強調している。

Panteraはまた、DATへの投資が基礎となるデジタル資産よりも高いリターンを生む可能性があると考えている。

「コインベースがS&P500に含まれた後、ゲームは変わった。すべての伝統的金融のPMはデジタル資産を追加することを求められている。今はDATの季節であり、アルトの季節ではない… トレンドはまだ初期段階にある」と投資家のNachiがコメントした。

さらに、最近のBeInCryptoの報告書によれば、このアルトコイン冬の間、コインベース、サークル、ロビンフッドのような仮想通貨に特化した企業の株式が主要なトークンを上回っている。

しかし、投資家の関心が外部の利益機会に向かうこの変化は、仮想通貨業界が成長の勢いを失う可能性がある。