メタプラネット、ビットコイン評価損1046億円を計上しながらも業績は堅調─2026年は増収増益へ向け加速

デジタル資産を大胆に組み込んだ企業戦略が、従来の財務指標を揺るがす。

仮想通貨の評価損が巨額でも、本業の収益力がそれを上回る

メタプラネットが開示した1046億円のビットコイン評価損は、単体では衝撃的な数字だ。しかし、企業全体の業績フレームで見ると、話は異なる。コア事業からのキャッシュフローが評価損を大きく上回り、総合的な業績は「好調」のレッテルが貼られている。これは、伝統的な会計ルールがデジタル資産のボラティリティをどう扱うかという根本的な問いを投げかけている。一部のアナリストは、これこそが「未来の財務諸表」の先触れだと指摘する。

2026年の増収増益予想が示す、新たな成長エンジン

市場が最も注目しているのは、2026年度の増収増益予想だ。評価損を計上した年にもかかわらず、その先の見通しが明るいという事実は、同社のビジネスモデルが単なる仮想通貨の値上がり期待に依存していないことを示唆する。ブロックチェーン技術を活用した新規サービスや、従来型事業とのシナジー創出が、次の成長のドライバーとして期待を集めている。アナリストレポートの多くは、この予想を「保守的」と評価する。

(皮肉を込めて)ウォール街の古参たちは、いまだに減価償却費と仮想通貨の評価損を同じノートに書いているが、投資家はすでに次のページをめくっている。

企業のバランスシートが「HODL」戦略を取り入れる時代が来たのかもしれない。メタプラネットのケースは、デジタル資産を単なる投機対象ではなく、長期的な企業戦略の一部としてどう位置づけ、市場に説明するかという新しいプレイブックを書き始めている。次の四半期報告書が待ち遠しい。

ビットコイン評価損1046億円計上も保有量は20倍に増加

メタプラネットは2025年12月期を通じて、会計基準に基づき保有するビットコインを各四半期末時点の市場価格で評価している。2025年12月末時点において、1,046億3,600万円のビットコイン評価損を営業外費用として計上した結果、連結経常損失は985億5,800万円、連結当期純損失は766億3,300万円となる見通しだ。

同社は評価損について「四半期末時点における一時的な価格変動を反映した会計上の評価調整にすぎず、現金収支や事業活動に直接的な影響を及ぼすものではない」と説明している。

なお、円安進行に伴う為替換算調整勘定として約226億円の為替差益が計上されており、評価損と相殺した実質的な資産価値の減少額は約820億円となっている。

同社のBitcoin Strategy担当ディラン・ルクレア氏は「評価損は非現金でBTC保有数は35,102枚に急増。長期戦略として本業の勢いが強く、透明性が高い更新」として評価している。

METAplanet FY25 guidance:

– ¥8.9B (~$57.7M) revenue

– ¥6.3B (~$40.8M) operating profit

FY26 outlook:

– ¥16B (~$103.7M) revenue (+80%)

– ¥11.4B (~$73.9M) operating profit (+81%)

Full earnings on February 16. https://t.co/lWqmX6SP1Z

短期的な評価損の計上にもかかわらず、メタプラネットのビットコイントレジャリー事業は着実な成長を遂げている。2025年末時点におけるビットコイン保有数量は35,102BTCに達し、2024年12月末時点の1,762BTCと比較して約20倍に増加した。完全希薄化後の発行済株式数を前提とした1株当たりビットコイン保有数量の成長率、いわゆるBTCイールドは2025年通年で568%に達した。同社は「資本戦略およびビットコイン取得戦略が当初の計画を上回る成果を上げた」としている。

営業利益は33.8%上方修正、インカム事業が想定上回る

2025年12月期の売上高は前回予想の68億円から89億500万円へ31.0%増、営業利益は47億円から62億8,700万円へ33.8%増となる見込みだ。上方修正の主な要因は、ビットコイン・インカム事業の売上高が当初想定を大幅に上回ったことにある。同事業の売上高は従前公表の63億円に対し、86億円で着地する見込みとなった。

第4四半期においては、転換権付永久型優先株式「B種株式(MERCURY)」の発行および上限5億米ドルのクレジット・ファシリティの設定を通じて、資金調達手段を多様化。株価水準に左右されにくい柔軟な資本運用が可能となり、ビットコインオプション取引を中心としたインカム事業への資本配分を拡大できた。

2026年度は大幅増収増益見込みも株価は重要局面

メタプラネットは2026年12月期通期の業績について、売上高160億円(前期比79.7%増)、営業利益114億円(同81.3%増)を予想している。

2026年12月期通期業績予想 https://t.co/SEVLzFgF2n

— Simon Gerovich (@gerovich) January 26, 2026前年度にビットコイン保有残高を大幅に積み上げたことを背景に、ビットコイン関連オプションの担保として配分可能な資金またはビットコインの金額が年間を通じて拡大し、安定的なオプション収入の創出を見込んでいる。なお、連結売上高160億円のうち156億円はビットコイン・インカム事業によるものと予想されている。ビットコイン価格の予測が困難であることから、経常利益および当期純利益の予想は開示していない。

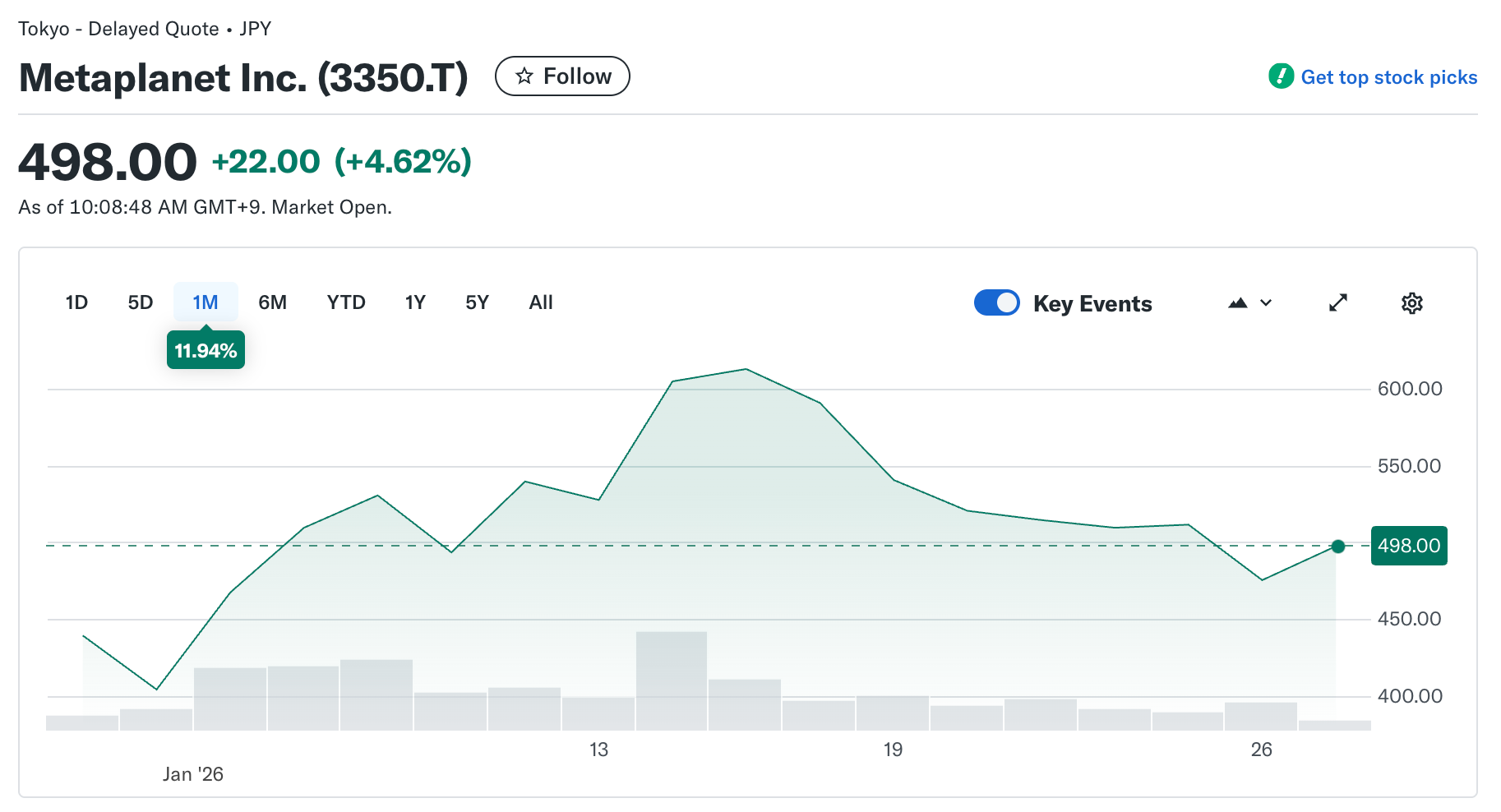

一方、メタプラネット株価は27日、日足中期ハル移動平均線および日足一目均衡表雲上端を下抜けし、487円付近から取引を開始した。その後は4時間足一目均衡表雲に支えられる形で推移し、476円で取引を終了した。現状、日足レベルでは中期的な下落圧力が優勢となっているが、4時間足一目均衡表の雲上端で下げ止まりの動きが見られる。

今回発表された業績予想の上方修正が好材料となれば、再上昇への期待感が高まる可能性がある。一方、4時間足雲上端を割り込む場合は425円付近まで下落するリスクもあり、重要サポートの攻防に注目が集まっている。