機関投資家の資金流入が加速する中、なぜソラナ価格は急騰しないのか?

機関投資家が続々と参入しているのに、ソラナのチャートはなぜ横ばいなのか?

市場の期待をよそに、ソラナは依然として大きなブレイクスルーを見せていない。仮想通貨市場全体が活況を呈し、大口投資家の関心が高まっているにもかかわらず、この高速ブロックチェーンは期待された価格上昇を実現できていない。

流動性の罠

機関投資家の資金は確かに流入しているが、そのほとんどが流動性供給や裁定取引に回されている。価格を押し上げるための直接的な買い注文とは限らないのだ。伝統的な金融市場でよく見られるように、大口資金はまず市場効率を高めることから始める―価格発見よりもスプレッドの縮小を優先する、いわば「大人の」アプローチだ。

過剰な期待が先行

ソラナの技術的な強みは周知の事実となって久しい。ネットワークの高速性と低コストは、すでに価格に織り込まれている可能性が高い。新しい投資家が参入しても、それが必ずしも新たな上昇材料になるとは限らない―時には、既に高すぎる期待値をさらに上げるだけに終わることもある。

分散化のジレンマ

機関投資家は規制の明確さを求めるが、ソラナのネットワーク分散化の歩みは慎重だ。このバランスが、一部の保守的な大口投資家の参入を遅らせている。彼らは「分散化」という言葉を好むが、実際には中央集権的な管理を暗に期待している―金融業界の古典的な矛盾だ。

最終的に、価格は技術や投資家の種類だけで決まるものではない。市場心理、流動性の深さ、そして何よりもタイミングがすべてを左右する。ソラナのケースは、仮想通貨市場が成熟する過程で避けられない現実を映し出している:資金が流入しても、それが即座にチャートに反映されるとは限らないのだ。伝統金融の世界では、これを「効率的市場」と呼ぶが、仮想通貨界では単に「我慢の時間」と言うしかない。

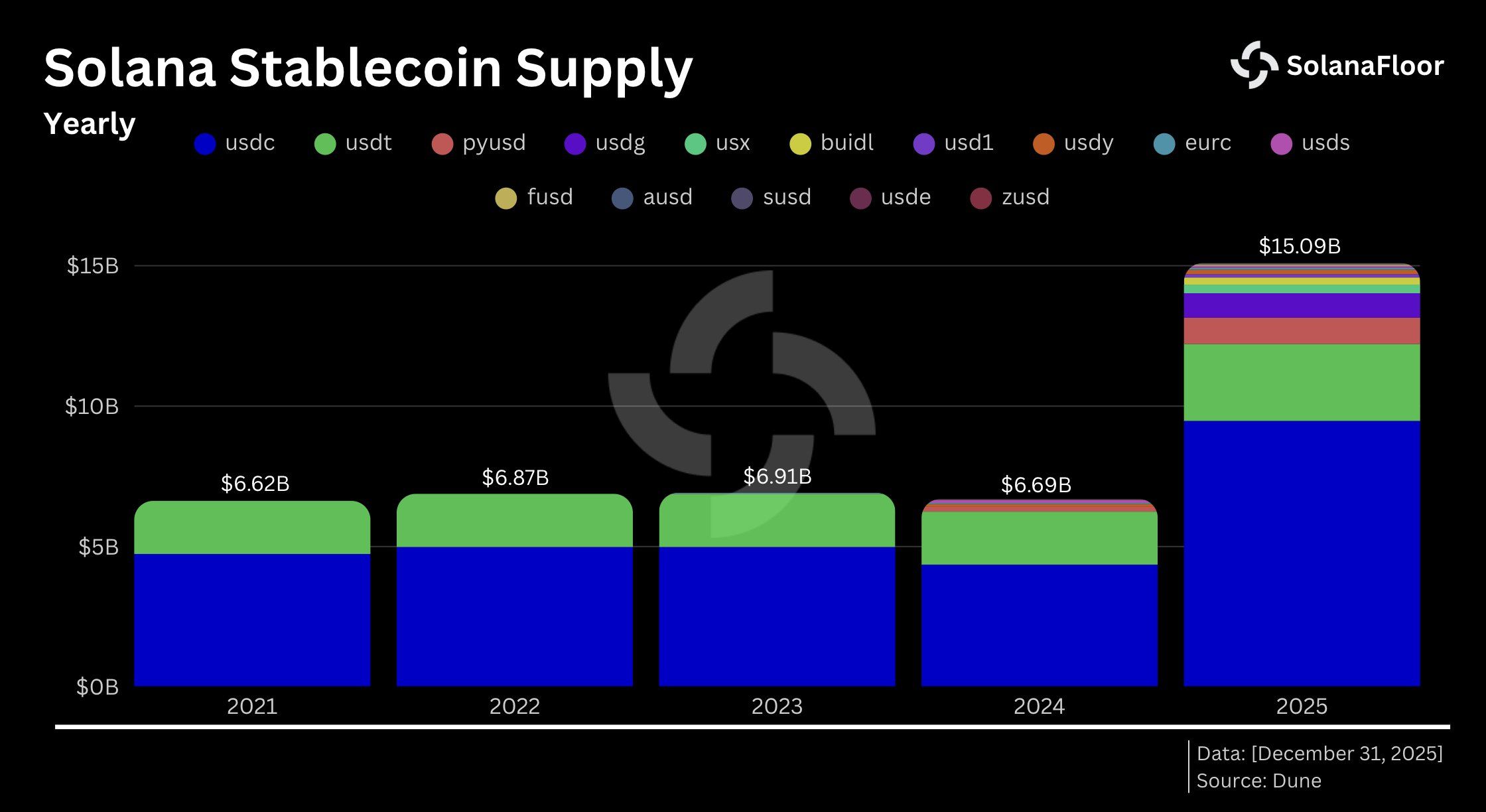

2026年初頭ソラナでステーブルコイン需要拡大

ワイオミング州ステーブルトークン委員会が最近、ソラナ・ブロックチェーン上でFRNTステーブルコインを発行。これは米国の公的機関が、フランクリン・テンプルトンが管理する準備資産でステーブルコインを発行した初めての事例となった。

これに先立ち、ジュピターはエセナ・ラボと提携し、JupUSDステーブルコインをソラナ上で導入。準備資産の約90%がブラックロックのトークン化BUIDLファンドに裏付けされたUSDtbで、残り10%はUSDCに保管されている。

これらの動きを受けて、The Kobeissi Letterは1月8日、ソラナのステーブルコイン供給量が24時間で9億ドル超急増したと報道。この急増が仮想通貨への資金流入再開の兆しかもしれないと指摘した。

BREAKING: Solana stablecoin supply surges by over +$900 million in 24 hours.

This comes as Jupiter, the world's largest onchain platform, launched its onchain-focused stablecoin and Morgan Stanley filed for a spot Solana ETF.

Crypto flows are rising again. pic.twitter.com/IOWAXY0Xcm

これらの動きにより、ソラナのステーブルコイン供給総額が150億ドルを突破し、過去最高値を記録した。

「これは新たな流動性がネットワークに流入していることを意味する。ソラナの低いガス代と高速なファイナリティにより、その流動性が迅速に活用可能となる。実務上、SOLのステーブルコインが増えることは、取引・決済・アプリケーション活動に使える資本が増えることを意味する」とアナリストのMilk Roadがコメント。

しかし、150億ドルという数字は、イーサリアムのステーブルコイン供給総額1810億ドル超、トロンの810億ドル超と比べて依然として小さい(Token Terminal調べ)。

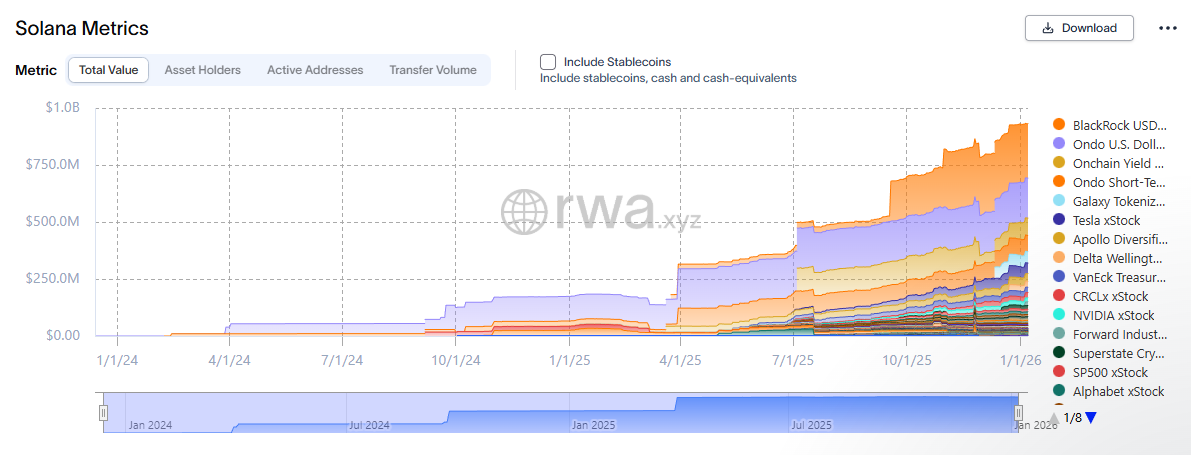

ソラナの現実資産が増加も他に遅れ

RWA.xyzのデータによれば、ソラナ上の現実資産(ステーブルコインを除く)総額が新高値を更新し、9億3100万ドルを突破した。

ブラックロックやヴァンエックによるトークン化資産、およびテスラやエヌビディアのトークン化株式への需要が、こうした傾向を後押ししている。

ただし、ソラナは機関投資家にとっての最有力選択肢ではない。RWAデータによれば、イーサリアムおよびBNBチェーンが依然として資産トークン化の主要なブロックチェーンであり、それぞれ現実資産総額は約127億ドルと20億ドルに達する。

ソラナは現実資産やステーブルコイン投資で機関投資家の関心を集めつつあるが、依然として主要なライバルとの差を縮めきれていない。

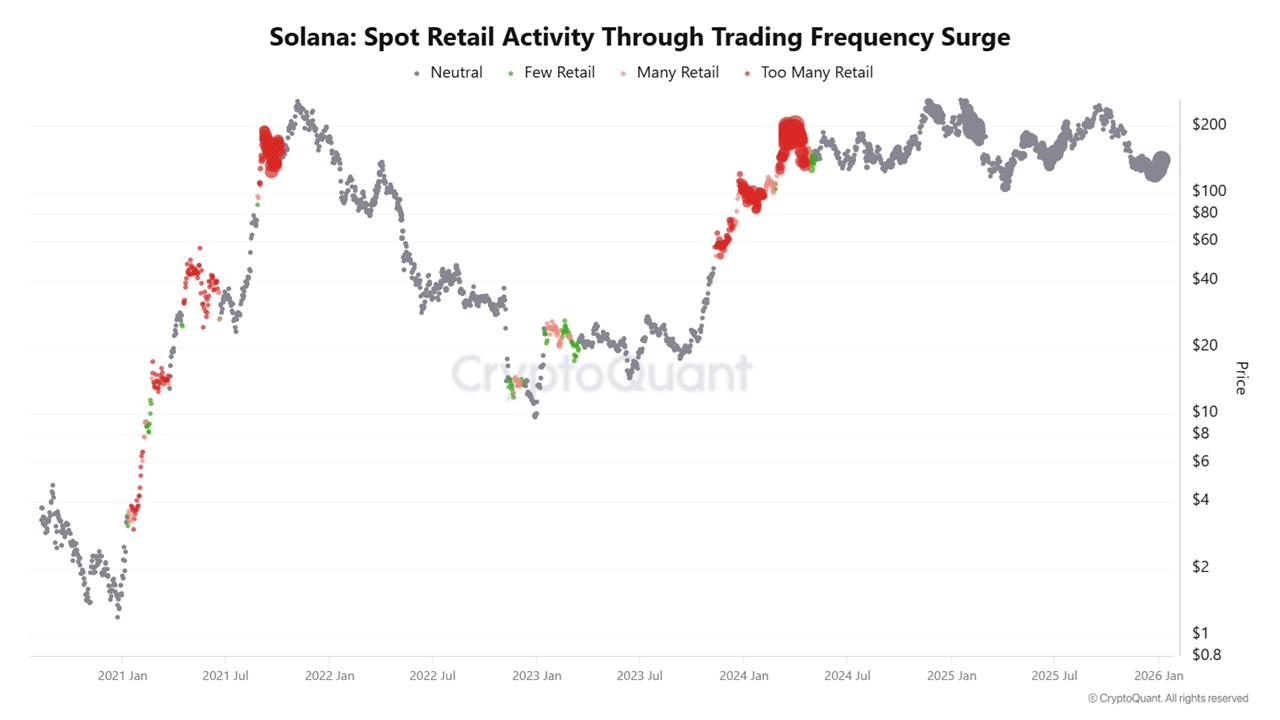

個人投資家の不在が価格上昇を抑制

ステーブルコインや現実資産の成長は機関投資家の需要増を反映しているが、現物取引データからは個人投資家の参加が低調であることがうかがえる。このギャップが、SOL価格がオンチェーンの好材料に連動しない理由の1つだ。

CryptoQuantのソラナ現物取引データによれば、2021年と2024年の主要なSOL急騰時期には、個人投資家の売買活発化と重なっていた。これらの期間はチャート上で赤いゾーンとして示されている。

しかし、取引所データによると、過去2年間で100ドル超の水準では個人投資家の参加が長期間見られていない。この傾向が、SOLが上値を切り上げられない要因となっている。

市況が反転し個人投資家が市場に戻った場合、機関投資家との動きが一致し、新たな強気サイクルにつながる可能性もある。