人民元、14か月ぶり高値更新!米中銀・日銀の政策分岐が仮想通貨市場に与える衝撃

人民元が14か月ぶりの高値に急騰。舞台裏では、米国と中国、そして日本という主要中央銀行の政策が、かつてないほど分岐している。

政策の三すくみが生み出す波紋

FRBが利下げに踏み切る一方で、中国人民銀行は独自の金融緩和路線を堅持。日銀はその狭間で苦渋の選択を迫られている。この世界的な金融政策の「非同調」が、従来の通貨市場に大きな歪みを生み出している。

仮想通貨への資金流入が加速

伝統的な為替市場の混乱が、デジタルゴールドへの逃避を促している。機関投資家たちは、国境を越え、規制をバイパスする代替資産を求め、仮想通貨に目を向け始めた。法定通貨間の綱引きが、デジタル資産の価値を一段と輝かせているのだ。

新たな金融秩序の胎動

中央銀行の万能神話に翳りが見える今、非中央集権型金融(DeFi)の存在感が急浮上。伝統金融の重役たちが会議室で悩むほどに、ブロックチェーン上の取引は活発化している——皮肉なことに、彼らが生み出した政策の混乱そのものが、自分たちの脅威を育てている。

未来はすでにここにある。ただ、それがウォール街のオフィスではなく、分散型のネットワーク上で形作られているだけだ。

米ドル安で人民元急伸

オンショア人民元は、協定世界時8時30分時点で1ドル=7.0498元まで上昇し、2024年10月以来の高水準を記録した。人民元は月曜日のアジア時間を通じて上昇を続け、序盤の7.0508元からさらに強含んだ。

この動きは、中国人民銀行が予想よりも緩やかなガイダンスを示し、1日の基準値を7.0656元と、市場予想よりも弱めに設定するなど、元高のペースを抑えようとしたにもかかわらず発生した。

アナリストらは、人民元高の主因は国内要因ではなく、ドル安の影響が大きいと分析。年末特有の需要も影響し、中国の輸出企業が外貨収入のより多くを、各種決済や手続きのため人民元に転換したとされる。

人民元は年末まで7.05元付近でもみ合うとみられるが、人民銀行が急速な元高を許容しないため、一段の上昇余地は限定的との見方。一方、輸出は依然として経済成長の主要な原動力。

米FRBのタカ派的利下げで日銀の利上げ観測強まる

人民元高は、日本銀行が12月18~19日に開催する政策決定会合直前の動き。関係者は、政策金利を0.75%に引き上げる25ベーシスポイントの利上げを最終調整中と報じられている。

この利上げ観測により、円キャリートレードの巻き戻し懸念が再燃している。8月初旬にも同様の動きで世界市場が急落し、ビットコインは1日で15%超の下落。レバレッジポジションが相次いで清算された経緯がある。

市場関係者は上田和夫日銀総裁の会合後発言にも注目。今後の利上げについてハト派的な発言があれば、市場の影響を和らげる可能性。

先週、米連邦準備制度理事会は3会合連続の利下げを決定。フェデラルファンド金利は3.50~3.75%へ引き下げられた。ただし、決定内容はタカ派色が濃く、ドットプロット(予測分布図)は2026年に追加で1回のみの利下げを示唆している。

パウエルFRB議長は、インフレ懸念の主因として関税を挙げたほか、委員3人が反対票を投じた。9月2019年以来最大の反対数となった。

仮想通貨市場への影響

仮想通貨市場にとって、中央銀行の政策の方向性が分かれる今の状況は、複雑な材料となっている。通常、ドル安はビットコインなどのデジタル資産が価値保存先として選ばれる局面だが、円キャリートレード解消による流動性収縮がその上昇を打ち消す可能性。

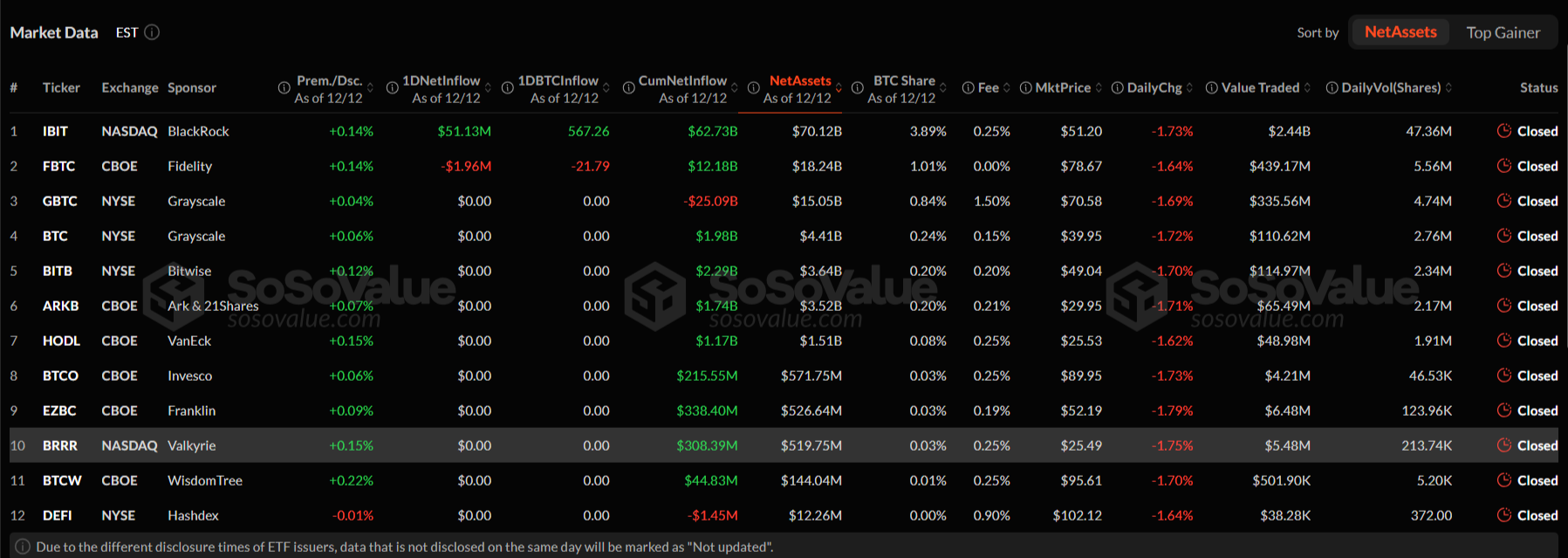

直近のETFフローを見ると、買いの勢いは限定的。12月12日にはスポット型ビットコインETFの純流入がわずか4900万ドルにとどまり、ブラックロックIBITがそのほぼ全額(5100万ドル)を占めた。他のETF11本は流入ゼロか微減となった。

これは11月の1日500億ドル超のピーク時からの大幅減少であり、マクロ要因による売りが強まった場合、機関投資家の需要が十分に支えとなるか疑問視する声も出ている。

日銀の政策決定が週央に控え、年末の流動性が低下する中、仮想通貨トレーダーは今後の高いボラティリティに備える必要がある。