流動性ビットコイン半減期:仮想通貨の魔法のサイクルは本当に終わるのか?2025年の衝撃シナリオ

ビットコインの半減期が再び暗号市場を震撼させている。マイナー報酬が半減するこのイベントは、過去3回のブルランを引き起こした「魔法のトリガー」だったが、今回は違うのか?

流動性の波が変わる時

取引所のBTC残高は過去5年で最低水準に。機関投資家がOTCで直接取引する現代では、半減期のインパクトも変化している。伝統的なサイクル理論が通用しない新時代が到来した可能性がある。

ウォール街の皮肉

「半減期相場で儲かるのは、半減期という概念を売るアナリストだけ」とあるヘッジファンドマネージャーが冷笑する。実際、2025年現在のデリバティブ市場規模はスポットの3倍に膨れ上がり、物理的な供給制約の影響力は薄れつつある。

それでもBTCが16万ドルのATHを更新した事実は、サトシの設計した経済モデルがいまだに機能していることを示唆している。次なるフェーズでは、流動性の魔法より基本設計の堅牢さが試される。

流動性枯渇 市場の血流が鈍化

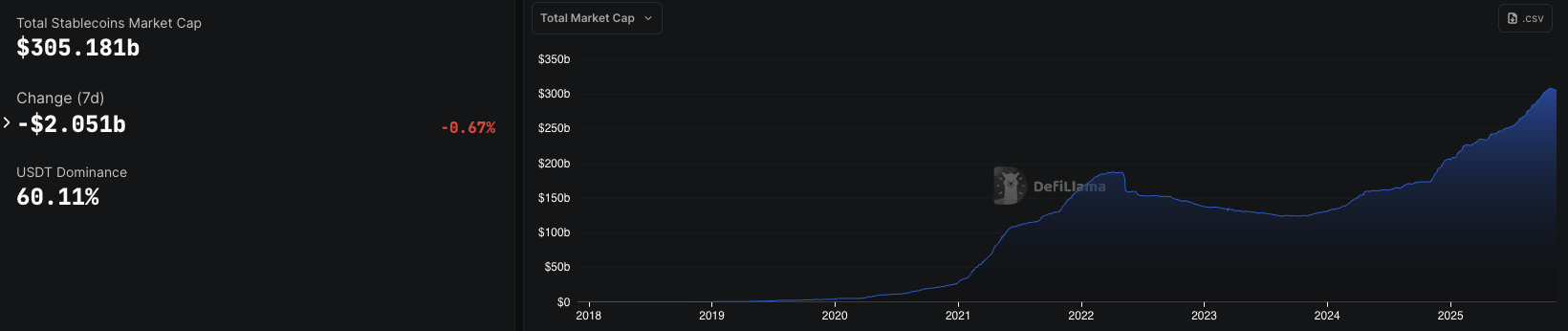

DeFILlamaによると、2025年11月に世界のステーブルコインの時価総額が3090億ドルから3050億ドルに減少し、2年間の連続成長の後、初めて縮小した。この傾向は資本流入が冷え込んでいることを示し、今後の流動性の弱さを示唆している。

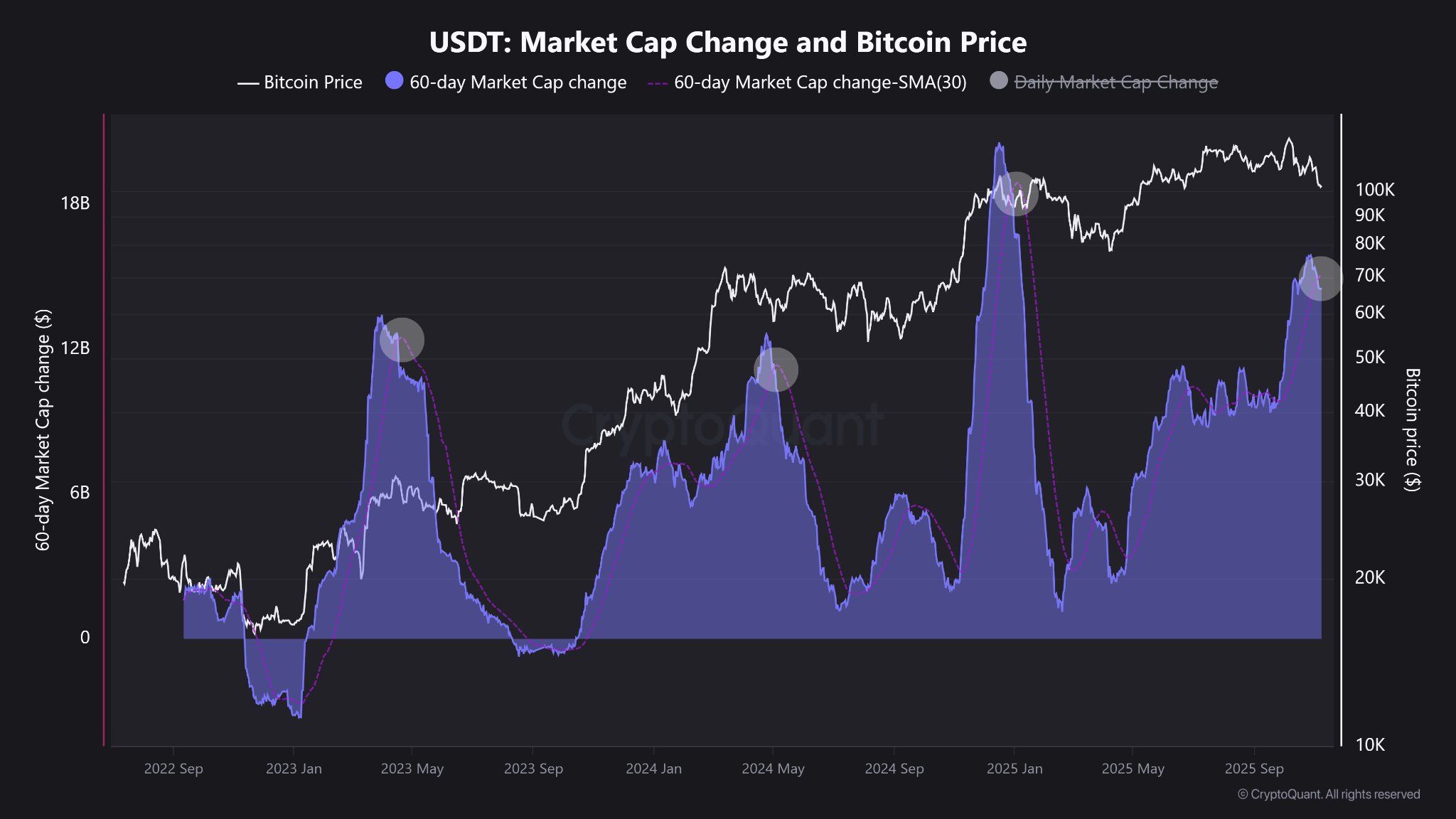

CryptoQuantのデータによると、USDTの供給が減少し始めている。これはリスク資産から資金が流出する際の一般的な初期指標である。歴史的には、ビットコイン(BTC)はこれに伴い、下方向の圧力がかかる傾向がある。

一方、CoinGeckoの報告によれば、USDTの流通は過去3週間で1830億ドル近くで停滞しており、新たな発行はほとんどない。これは年央の積極的な「資金注入」とは大きな対照を成している。

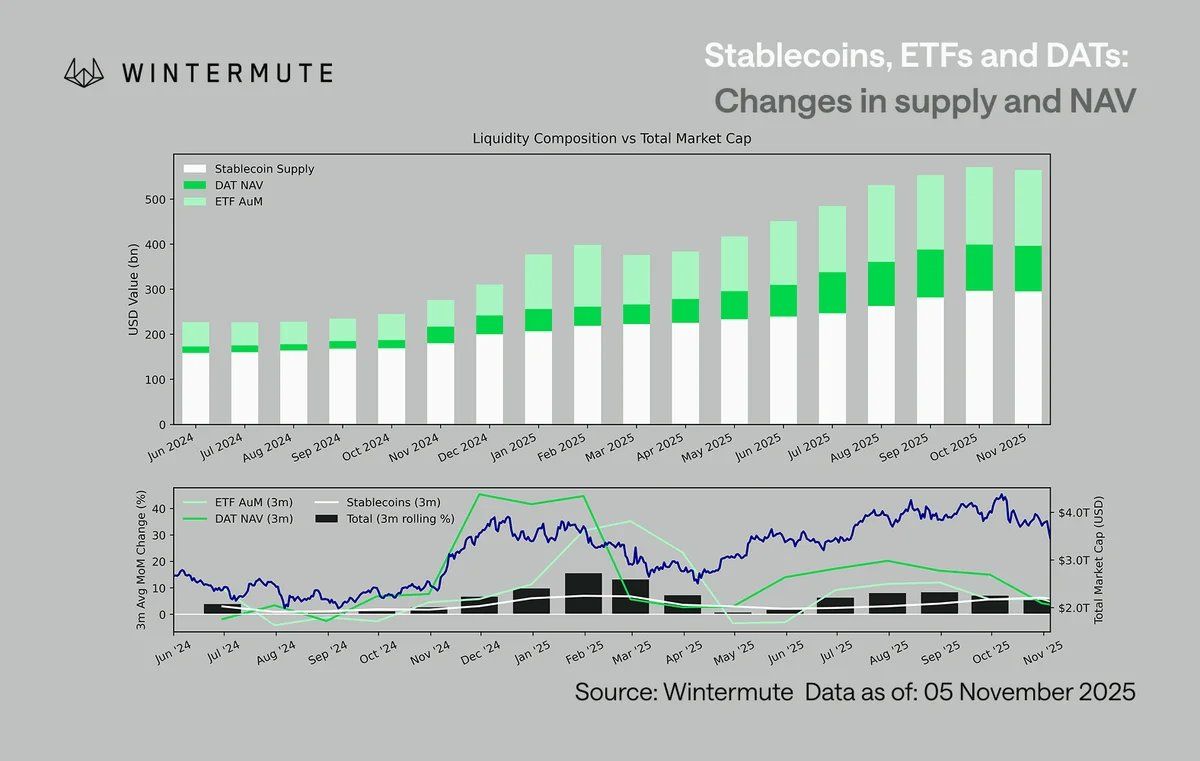

この減速はここに留まらない。Wintermuteによると、ETFの流入とDATs(デジタル資産トラスト)も疲れている。これらの指標は市場全体にわたる流動性の冷え込みを確認している。一部のトレーダーは、仮想通貨が今や「新しい資本を引き込む」よりも「自己資金で運営している」と主張している。

すべての兆候は一つの結論を示している。仮想通貨ブルマーケットの「簡単に稼げる時代」は、少なくとも一時的に終わりを迎えるかもしれない。市場は一時的なクレンジング期に入り、新たな価格とセンチメントの基準を設定しようとしている。

半減期の魔法消滅か、ビットコイン従来のサイクル終了

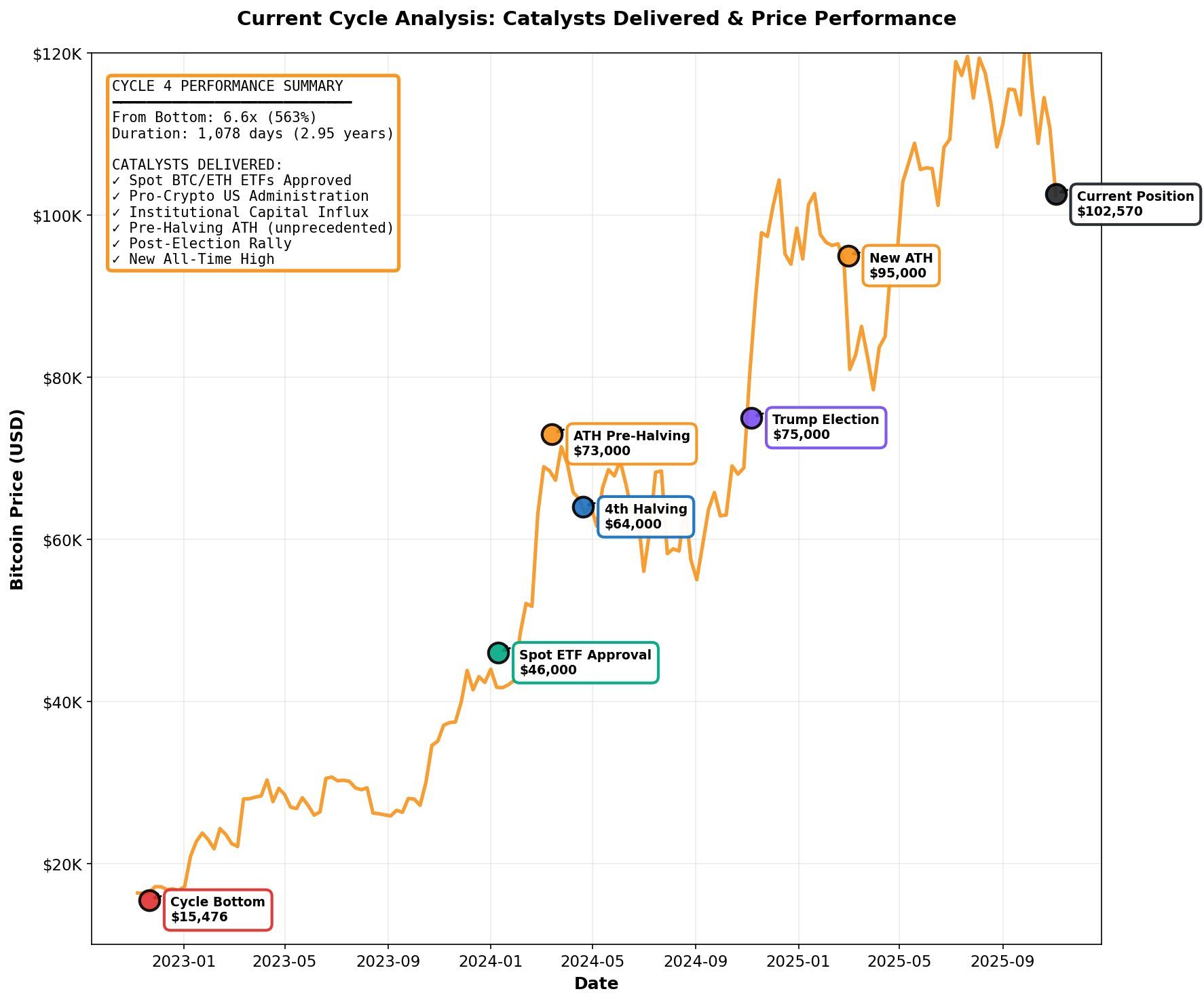

10年以上にわたり、ビットコイン半減期は仮想通貨ブルマーケットの指導的原則であった。歴史的に各半減期は12〜18か月以内に大規模な価格上昇を呼び起こした。

しかし、2025年には、半減期と流動性拡大が重なる「流動性ビットコイン半減期モデル」が無効になる可能性があると多くのアナリストは主張している。代わりに、連邦準備制度理事会(Fed)とETFの流れによって主導される世界的な流動性こそが本当の市場の触媒であり、このサイクルを2026年まで延長する可能性がある。

しかし、Adez ReseARchはこの意見に賛同しない。同社は、大手マーケットメーカー(MM)がこの流動性の物語を推進している可能性があるが、実際のデータはそれを支持していないと考えている。

「機関投資家がナラティブを調整しつつも、データが異なることを示している場合、それがシグナルだ。」とAdezが共有した。

2013年以降のビットコインの歴史的サイクルを分析することで、Adezは連邦準備制度のバランスシートの変化(量的緩和/引き締め)とビットコインのパフォーマンスの間に一貫した相関がないことを発見した。BTCは流動性の拡大と縮小の両方のフェーズで上昇と下落を経験しており、「流動性ビットコイン半減期」の相関の仮説を弱めている。

Adezによれば、現在のサイクルは既にピークに達している可能性が高く、50〜70%の調整が50〜100%の再上昇よりも高確率であるという。ETFの承認や半減期前の過去最高値といった主要な要因はすでに出尽くしている。大規模な流動性注入がなければ、上昇は最終的な分配期に向かって消えゆく可能性がある。

「歴史的サイクルパターンは完了が近づいていることを示唆している。流動性相関の仮説は経験的に弱く、主要なカタリストは尽き、リスク報酬比率は非対称にネガティブである。更に数ヶ月の延長は可能か?おそらく可能だ。しかしそれは上昇傾向か?いや、それは最終的な分配期だ。」とAdezがコメントした。

言い換えれば、ビットコインの成長の次の主要フェーズは半減期のような単一の「イベント」では引き起こされないだろう。利率低下、世界流動性の拡大、機関投資家のリスク資産への資本回帰を特徴とするマクロ経済のリセットが必要になる可能性が高い。

市場、次の起爆剤を待つ

ETFが減速し、ステーブルコイン供給が縮小し、半減期に関する話題が消えつつある中、仮想通貨は「嵐の前の静けさ」段階にある。

この静かな期間は必ずしも弱気を意味しない。次のサイクルが始まる前の健全な再蓄積を表す可能性がある。短期的には流動性の締め付けがビットコインや他の仮想通貨に対して圧力をかけ続けるかもしれない。

しかし、長期的には、これは実質的な流動性流入とマクロ経済の基盤に基づいた、より健全で持続可能なブルマーケットの基礎を築くかもしれない。投機的な「半減期による急騰」ではない。